Perspectives du marché des dispositifs médicaux IoT :

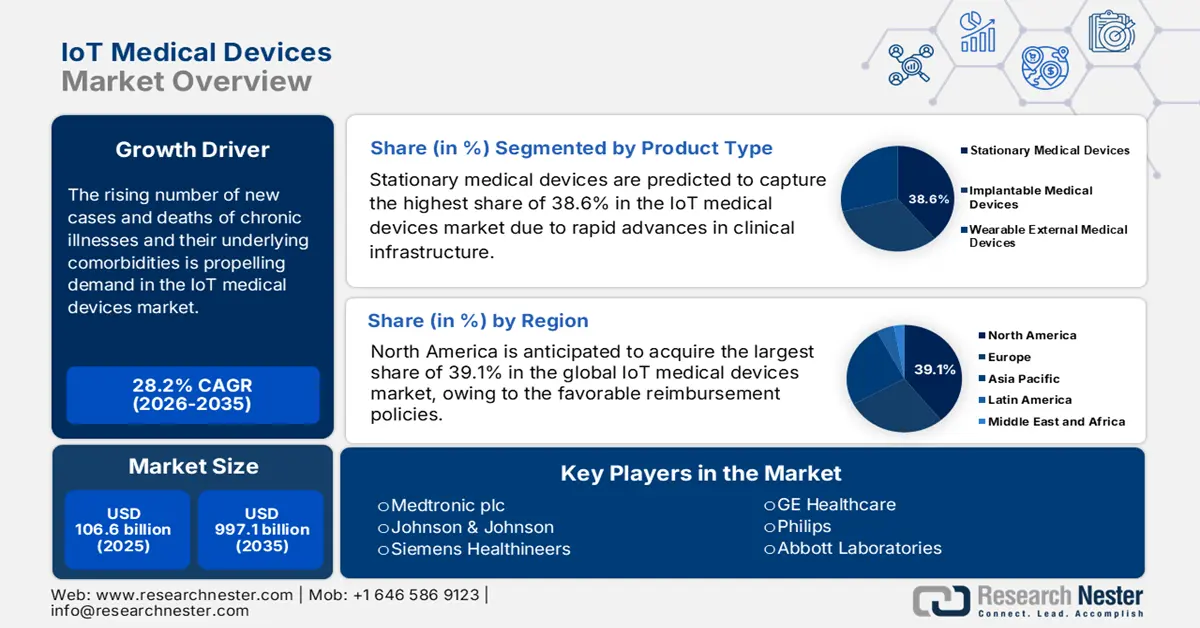

Le marché des dispositifs médicaux connectés était évalué à 106,6 milliards de dollars en 2025 et devrait atteindre 997,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 28,2 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 136,6 milliards de dollars.

L'augmentation du nombre de nouveaux cas et de décès liés aux maladies chroniques et à leurs comorbidités sous-jacentes engendre une forte demande mondiale d'équipements cliniques de pointe et évolutifs, stimulant ainsi le marché. L'importance de cette démographie est illustrée par la croissance prévue du nombre d'adultes âgés de 20 à 79 ans atteints de diabète dans le monde, qui passerait de 537 millions en 2021 à 643 millions, puis à 783 millions entre 2030 et 2045, selon la Bibliothèque nationale de médecine (NLM). En particulier, le besoin croissant de suivi en temps réel des paramètres de santé vitaux pour permettre un diagnostic précoce et une prise en charge efficace de la maladie favorise la fidélisation de la clientèle pour ces produits.

Malgré la croissance exponentielle des échanges commerciaux mondiaux, le marché reste confronté à des incertitudes liées aux contraintes budgétaires dans de nombreuses régions. À cet égard, témoignant de l'alourdissement du fardeau économique, une étude de la NLM de 2024 concluait que le coût net des maladies chroniques dans le monde devrait dépasser 47 000 milliards de dollars américains d'ici 2030. Pour surmonter cet obstacle, les fabricants s'attachent de plus en plus à améliorer l'efficacité clinique, l'interopérabilité et la rentabilité à long terme afin d'obtenir des prix et une prise en charge favorables de la part des organismes payeurs. Ces efforts visant à généraliser l'adoption de modèles de tarification flexibles dans ce domaine jettent les bases d'une intégration plus large des paiements par abonnement et des paiements liés aux résultats pour les services et produits associés.

Marché des dispositifs médicaux connectés : facteurs de croissance et défis

Facteurs de croissance

- La vague émergente de la numérisation : La modernisation croissante des soins de santé, notamment dans les économies émergentes comme la Chine et l'Inde, renforce l'importance mondiale du marché des dispositifs médicaux connectés. L'expansion accélérée du secteur de la santé numérique en témoigne. Par ailleurs, patients et instances dirigeantes contribuent à ce développement en mobilisant des ressources et des investissements considérables. À titre d'exemple, une étude économique de 2025 a révélé qu'en Inde, plus de 17 millions de femmes enceintes et 54 millions d'enfants étaient inscrits numériquement sur le portail U-WIN.

- Demande croissante de services médicaux à distance : L’augmentation du nombre de patients atteints de maladies chroniques et présentant un risque élevé de mortalité accroît la pression sur les structures médicales traditionnelles. Dans ce contexte, la surveillance et les services à distance, tels que la télémédecine, peuvent offrir une prise en charge personnalisée en temps réel. À titre d’exemple, un article de la NLM (National Library of Medicine) souligne le potentiel de la télésanté, qui pourrait atteindre une valeur de marché mondiale de 3 400 milliards de dollars d’ici 2028. Les revenus générés par la télémédecine à elle seule devraient dépasser 893,7 milliards de dollars d’ici 2032. Cette évolution incite la plupart des grands hôpitaux et des centres médicaux spécialisés à adopter des systèmes interconnectés capables de gérer un tel volume de données patients, créant ainsi de nouvelles opportunités pour le marché des dispositifs médicaux connectés.

- Progrès en matière de connectivité et de technologies : à mesure que le grand public et les professionnels de santé prennent conscience des avantages cliniques et économiques de la mise en œuvre de mesures préventives, la demande de solutions de surveillance continue augmente. Ceci génère un afflux de capitaux important pour le marché. En particulier, l’adoption croissante d’ équipements de diagnostic et de surveillance intelligents et de systèmes de réseau plus performants offre de nouvelles perspectives à ce secteur en stimulant l’innovation dans les plateformes essentielles et autres composants. À titre d’exemple, en février 2025, Validic a lancé sur AWS Marketplace ses solutions de gestion des patients à distance et basées sur l’intelligence artificielle pour la santé connectée.

Tendances démographiques actuelles/récentes sur le marché des dispositifs médicaux IoT

Nombre annuel de cas prévalents de diabète de type 1 chez les enfants et les adolescents (0-19 ans) (2021-2045)

Pays ou territoire | Nombre d'enfants et d'adolescents atteints de diabète de type 1 (en milliers) |

Inde | 229,4 |

NOUS | 157,9 |

Brésil | 92,3 |

Chine | 56 |

Algérie | 50,8 |

Marocain | 43,3 |

Fédération de Russie | 38.1 |

Allemagne | 35.1 |

ROYAUME-UNI | 31.6 |

Arabie Saoudite | 28.9 |

Source : NLM

Principales étapes commerciales à l'origine de l'innovation sur le marché des dispositifs médicaux IoT (2023-2025)

Date | Entreprise | Jalon | Région/Focus |

Mars 2023 | Fujitsu | Lancement d'une plateforme cloud pour la collecte et l'utilisation sécurisées des données de santé afin de favoriser la transformation numérique du secteur de la santé. | Japon / Plateforme de santé numérique |

Février 2025 | ELECOM (Ministère de l'Économie, du Commerce et de l'Industrie du Japon) | Adoption d'un projet subventionné pour une plateforme de prévention des maladies liées au mode de vie en Inde, en cours d'étude de sa mise en œuvre. | Inde / Prévention des maladies liées au mode de vie |

Juillet 2025 | SEALSQ Corp | Validation complète de la boîte à outils cryptographique pour la plateforme matérielle post-quantique QS7001, renforçant la sécurité des dispositifs tels que les stimulateurs cardiaques. | Sécurité et conformité mondiales / IoMT |

Juin 2025 | SEALSQ Corp | Capacités étendues pour l'Internet des objets médicaux (IoMT) avec une sécurité renforcée et une intégration de l'IA en périphérie grâce à la technologie post-quantique. | Sécurité mondiale / IoMT et IA en périphérie |

Novembre 2024 | Machines élémentaires | Lancement d'un nouveau produit pour une surveillance et une communication améliorées dans les environnements de laboratoire partagés, renforçant ainsi le contrôle basé sur les données. | Environnements de laboratoire globaux / intelligents |

Juillet 2024 | CORÉE | Lancement de la mCareWatch 241, une alarme d'urgence portable dotée d'une plateforme de connectivité permettant la surveillance à distance des patients à domicile et en établissement. | Surveillance mondiale / Objets connectés et à distance |

Défis

- Obstacles liés à la réglementation stricte des données : L’intégration des systèmes de santé basés sur l’Internet des objets (IoT) implique la génération, le partage et le traitement d’une quantité massive de données sensibles concernant les patients, ce qui impose le respect de réglementations strictes en matière de confidentialité et de sécurité, telles que la loi HIPAA (Health Insurance Portability and Accountability Act) et le RGPD (Règlement général sur la protection des données). De plus, le risque accru d’incidents et de pertes financières en cas de violation de données nuit souvent à la confiance des consommateurs en soulignant la vulnérabilité des systèmes connectés. Cela contraint les fabricants à intégrer la sécurité dès la conception, ce qui augmente les coûts et la complexité du développement.

- Manque d' infrastructures de santé avancées : la valeur des produits disponibles sur le marché dépend souvent de leur capacité à s'intégrer facilement aux systèmes de dossiers médicaux électroniques (DME) existants, aux flux de travail hospitaliers et aux autres plateformes de santé numérique. De plus, l'absence de normes universelles à cet égard engendre un problème majeur d'interopérabilité, notamment dans les contextes aux ressources limitées des pays à revenu faible et intermédiaire (PRFI). Cela exerce une pression budgétaire considérable sur les pionniers du secteur, qui doivent investir dans le développement de nombreuses interfaces et infrastructures personnalisées avant d'envisager une expansion régionale.

Taille et prévisions du marché des dispositifs médicaux IoT :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

28,2% |

|

Taille du marché de l'année de référence (2025) |

106,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

997,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des dispositifs médicaux IoT :

Analyse du segment de produit

D'ici fin 2035, les dispositifs médicaux fixes devraient représenter la part la plus importante (38,6 %) du marché des dispositifs médicaux connectés. L'essor technologique rapide des infrastructures cliniques, notamment les lits d'hôpitaux automatisés , les systèmes d'imagerie connectés et les pompes à perfusion, consolide la position dominante de ce segment dans ce secteur pour les années à venir. Cette domination s'explique également par la reconnaissance mondiale de ces produits, qui contribuent à améliorer l'efficacité opérationnelle et les flux de travail des établissements de santé, tout en répondant à leurs besoins essentiels.

Analyse du segment des utilisateurs finaux

On estime que les hôpitaux se positionneront comme des utilisateurs finaux majeurs du marché au cours de la période considérée, représentant une part de 30,8 %. Leur position dans ce secteur est renforcée par le besoin croissant de surveillance des patients en temps réel, de gestion efficace des données et d'amélioration des processus cliniques. Plus particulièrement, l'augmentation du nombre d'admissions en soins intensifs, la surveillance post-opératoire et la prise en charge des maladies chroniques alimentent une forte demande pour le suivi continu des signes vitaux et l'intégration fluide avec les dossiers médicaux électroniques (DME) hospitaliers. Par ailleurs, les investissements publics dans la modernisation des infrastructures de santé garantissent un afflux important de capitaux dans ce segment.

Analyse du segment d'application

La télésurveillance des patients (TSP) est en passe de devenir un acteur majeur du marché des dispositifs médicaux connectés, avec une part de marché de 35,9 % sur la période étudiée. Cette situation s'explique principalement par le besoin croissant de soins de longue durée rentables, dispensés hors des établissements de santé, pour les personnes atteintes de maladies chroniques. La TSP répond directement à cette demande mondiale en permettant une gestion continue de pathologies telles que le diabète et l'hypertension, et en réduisant le nombre d'hospitalisations inutiles. L'urgence d'adopter la TSP est mise en évidence par les conclusions de la NLM de 2022, qui ont établi que le nombre de journées d'hospitalisation inappropriées et le coût direct pour les patients représentent 1 490 jours et 66 848,1 USD par an.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Produit |

|

Connectivité |

|

Composant |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des dispositifs médicaux IoT - Analyse régionale

Aperçu du marché nord-américain

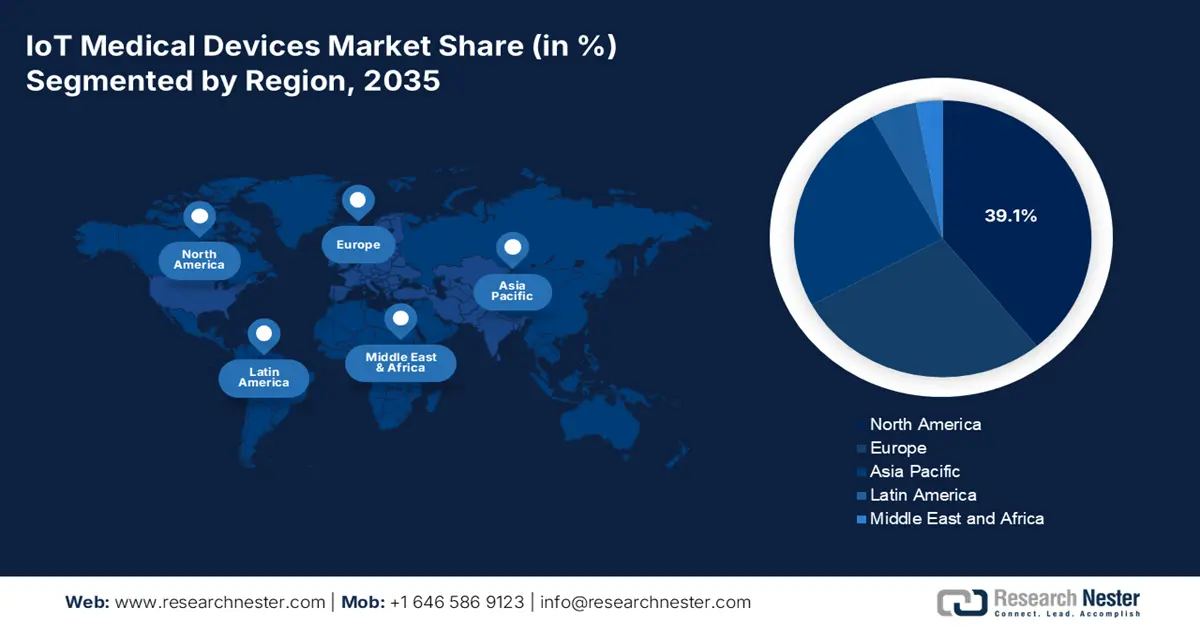

L'Amérique du Nord devrait représenter la plus grande part de marché (39,1 %) entre 2026 et 2035. Cette situation s'explique par des dépenses de santé élevées, des politiques de remboursement gouvernementales favorables et une adoption technologique rapide. La présence de grands acteurs du secteur des technologies médicales (MedTech) contribue également à cette croissance, d'autant plus que la réglementation nationale en matière d'assurance maladie encourage des investissements massifs et un soutien financier important pour les modèles de soins à distance axés sur la valeur. Parmi les principales tendances en Amérique du Nord figurent l'intégration des données de l'Internet des objets (IoT) dans les dossiers médicaux électroniques (DME) et une attention particulière portée aux protocoles de cybersécurité pour la protection des données des patients.

Aux États-Unis , 50,4 % des hommes et 43 % des femmes âgés de 20 ans et plus souffrent d'hypertension, une affection qui présente un risque élevé de se transformer en une épidémie de maladies cardiovasculaires (MCV) et de décès. Afin de trouver des solutions pour une prévention précoce plus large, le centre hospitalier universitaire Langone Health de l'université de New York a mené un programme de télésurveillance de l'hypertension (TSH-T) auprès de 100 patients du service de cardiologie. Ce programme a généré un coût moyen de 330 dollars par patient, un retour sur investissement de 22,2 % et un taux d'observance de 55 %, ouvrant ainsi de nouvelles perspectives de revenus pour le marché des dispositifs médicaux connectés.

Le marché canadien évolue selon une approche provinciale de l’intégration des soins de santé numériques, guidée par une stratégie fédérale d’investissement et de déploiement. Cette tendance à la modernisation des systèmes de santé à l’échelle nationale est illustrée par l’allocation de 26,6 millions de dollars américains par le gouvernement du Canada en octobre 2023 pour promouvoir les soins de santé intégrés. De plus, afin d’intégrer l’Internet des objets et les soins virtuels à la pratique clinique courante, des initiatives telles que la stratégie « Priorité au numérique pour la santé » en Ontario investissent massivement dans les produits et services de pointe disponibles dans ce secteur.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché au cours de la période analysée. Les progrès technologiques rapides, le développement des infrastructures de santé et la multiplication des initiatives gouvernementales en faveur de la santé numérique contribuent à dynamiser ce secteur, qui bénéficie d'une clientèle exigeante et d'importants investissements. L'augmentation de la population gériatrique et des personnes atteintes de maladies chroniques dans la région accélère également l'adoption de solutions de santé intelligentes, stimulant ainsi la demande en dispositifs médicaux connectés. Par ailleurs, l'intégration croissante de l'intelligence artificielle dans le diagnostic et la télésurveillance des patients positionne la région Asie-Pacifique comme un pôle de croissance clé pour ces produits.

La Chine joue un rôle central sur le marché Asie-Pacifique, un marché largement dynamisé par ses solides capacités de production de matériel informatique, sa numérisation avancée et ses politiques favorisant la santé connectée. Par ailleurs, la prévalence croissante des maladies chroniques, telles que les maladies cardiovasculaires, engendre une forte demande en matière de surveillance continue, de dispositifs portables et de diagnostics basés sur l'intelligence artificielle. À cet égard, une analyse de 2024 de l'Académie chinoise de recherche sur l'industrie du commerce a révélé que plus de 3 000 hôpitaux en ligne étaient déjà opérationnels dans tout le pays en 2022, offrant des services de télémédecine à plus de 25,9 millions d'habitants.

L'Inde est en passe de devenir un pôle d'investissement rentable, grâce à son écosystème de santé numérique en pleine expansion. La sensibilisation croissante à l'adoption de dispositifs portables et de systèmes d'évaluation de la santé à distance favorise également le développement de ce secteur, notamment pour répondre aux besoins médicaux non satisfaits dans les zones rurales. Par ailleurs, la forte progression de la télémédecine, de l'accès à Internet et des smartphones accélère le déploiement des solutions médicales connectées dans le pays.

Opportunités envisageables dans des paysages clés

Pays | Points clés | Chronologie |

Chine | Le marché des soins de santé numériques a atteint 27,3 milliards de dollars américains, tout en affichant un taux de croissance annuel moyen de 30 %. | 2022 |

Inde | L'Institut national de technologie (NIT) a lancé un master en technologies des dispositifs médicaux à Raipur afin de stimuler l'innovation dans le secteur de la santé. | 2025 |

Corée du Sud | Le marché des soins de santé numériques pilotés par l'IA devrait connaître un taux de croissance annuel de 45 %, avec un chiffre d'affaires de 1,7 milliard de dollars américains. | 2021-2025 |

Australie | Lancement du Plan de co-investissement en sciences médicales, présentant les opportunités d'investissement pour l'industrie des dispositifs médicaux et de la santé numérique | 2024 |

Source : NLM, PIB et DISR Australie

Aperçu du marché européen

L'Europe est bien placée pour conserver sa deuxième place sur le marché des soins de santé d'ici fin 2035. Des infrastructures médicales performantes, des protocoles rigoureux de gestion des données de santé et une attention accrue portée aux traitements personnalisés contribuent à la constance de ses performances dans ce secteur. L'avenir prometteur de ce marché est également façonné par la popularité croissante de la télésurveillance dans la prise en charge des maladies chroniques et des personnes âgées. Par ailleurs, les investissements dans les pôles d'innovation en santé numérique, notamment l'Espace européen des données de santé, favorisent un environnement propice à l'intégration des technologies de l'Internet des objets (IoT).

Le Royaume-Uni contribue de manière significative à la génération de revenus sur le marché européen des dispositifs médicaux connectés, grâce notamment à son engagement fort en faveur de la transformation numérique de la santé. Avec des initiatives telles que le Plan à long terme du NHS, qui met l'accent sur l'utilisation des technologies pour améliorer la prise en charge des patients, l'adoption des infrastructures connectées et de la télésanté progresse rapidement. Par ailleurs, le Royaume-Uni abrite un écosystème dynamique de start-ups en technologies de la santé et bénéficie d'un cadre réglementaire favorable, qui contribuent ensemble au développement et au déploiement de solutions médicales connectées de pointe.

L'Allemagne est un acteur majeur du marché européen, grâce à son système de santé performant, son secteur des technologies médicales dynamique et son engagement en faveur de la transformation numérique des soins de santé. L'importance croissante accordée à la médecine de précision et à la télémédecine stimule également la demande d'outils cliniques intégrant l'Internet des objets (IoT), et la loi allemande sur la santé numérique (DVG) crée un environnement commercial favorable aux fournisseurs de solutions IoT innovantes. Par ailleurs, le vieillissement rapide de la population contribue également à cette croissance : en 2022, selon la NLM, plus de 18,6 millions d'Allemands étaient âgés de 65 ans et plus.

Taux d'incidence du diabète de type 1 chez les enfants (0-14 ans) (2021)

Pays | Taux d'incidence (pour 100 000 habitants par an) |

Finlande | 52.2 |

Suède | 44.1 |

Norvège | 33,6 |

ROYAUME-UNI | 28.1 |

Irlande | 27,5 |

Source : NLM

Principaux acteurs du marché des dispositifs médicaux IoT :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

La dynamique commerciale du marché des dispositifs médicaux connectés est largement caractérisée et régie par la forte présence de fabricants MedTech établis et de jeunes entreprises innovantes. Ces pionniers, parmi lesquels Medtronic, GE Healthcare, Philips et Siemens Healthineers, s'attachent à tirer parti de leur envergure mondiale et de leurs capacités de R&D pour développer des solutions connectées plus avancées, destinées à un large éventail d'applications, telles que le diagnostic, la surveillance et le traitement. Par ailleurs, les entreprises des marchés émergents misent sur des dispositifs portables connectés de niche, la télésurveillance et l'intégration de l'intelligence artificielle.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Nom de l'entreprise | Pays d'origine | Part de marché mondiale (2025) | Secteurs d'activité et produits phares |

Medtronic plc | Irlande | 9,8% | Un leader mondial des technologies médicales propose une large gamme de dispositifs connectés, notamment des stimulateurs cardiaques avec télésurveillance (CareLink) et des pompes à insuline intelligentes. |

Johnson & Johnson | NOUS | 9,1% | Spécialisée dans la chirurgie connectée et l'orthopédie via sa division Ethicon et ses plateformes de santé numérique pour l'engagement des patients et le suivi de leur rétablissement. |

Siemens Healthineers | Allemagne | 8,5% | Spécialisée dans les équipements d'imagerie et de diagnostic connectés, elle permet le diagnostic à distance et la maintenance prédictive des systèmes hospitaliers. |

GE Healthcare | NOUS | 7,8% | Offre une gamme complète d'appareils connectés de surveillance, d'imagerie et de diagnostic, intégrés via sa plateforme de santé numérique, Edison. |

Philips | Pays-Bas | 7,3% | Leader dans le domaine de la santé personnelle et des soins connectés, propose des biocapteurs portables, des plateformes de télésanté et des analyses de données patient basées sur le cloud |

Laboratoires Abbott | NOUS | xx% | Reconnue pour ses systèmes de surveillance continue du glucose connectés (FreeStyle Libre) et ses plateformes de télésurveillance des patients en cardiologie et en diabétologie |

Boston Scientific | NOUS | xx% | Développe des dispositifs cardiaques implantables tels que des stimulateurs cardiaques et des défibrillateurs dotés de capacités de surveillance à distance (Latitude). |

Société Stryker | NOUS | xx% | Spécialisée dans les équipements hospitaliers intelligents, notamment les instruments chirurgicaux connectés, les lits d'hôpitaux et les dispositifs de soins d'urgence qui intègrent des données pour optimiser les flux de travail. |

Roche | Suisse | xx% | Fournit des dispositifs et logiciels de diagnostic connectés, notamment des plateformes de santé numérique pour la gestion personnalisée du diabète et l'assistance à distance aux patients. |

Sciences de la vie Honeywell | NOUS | xx% | Offre des solutions connectées pour le suivi de l'observance thérapeutique, la surveillance clinique et le suivi des actifs au sein des établissements de santé. |

Société Omron | Japon | xx% | Leader dans le domaine des dispositifs de santé connectés pour les consommateurs, tels que les tensiomètres sans fil et les appareils ECG portables qui se synchronisent avec les applications pour smartphones |

Fitbit (Google) | NOUS | xx% | Développe des traqueurs d'activité et des montres connectées populaires dotés de fonctionnalités de surveillance de la santé (fréquence cardiaque, sommeil et ECG), intégrés à l'écosystème santé de Google. |

Dexcom | NOUS | xx% | Spécialisée dans les systèmes de surveillance continue du glucose (SCG) en temps réel qui transmettent des données aux appareils intelligents pour la gestion du diabète |

ResMed | NOUS | xx% | Fournit des appareils et des masques CPAP connectés au cloud pour l'apnée du sommeil, permettant la surveillance à distance des patients et le suivi de l'observance du traitement via AirView. |

Technologies iRhythm | NOUS | xx% | Propose un patch Zio portable pour la surveillance cardiaque ambulatoire, permettant la collecte et l'analyse à distance et à long terme de données ECG. |

Systèmes Cisco | NOUS | xx% | Fournit l'infrastructure réseau critique et les solutions de cybersécurité qui permettent une connectivité sécurisée et fiable pour les dispositifs médicaux IoT dans les hôpitaux. |

Samsung Electronics | Corée du Sud | xx% | Développe des dispositifs de santé connectés destinés aux consommateurs (Galaxy Watch) et collabore avec des prestataires de soins de santé sur des solutions de télésurveillance. |

Biotronik | Allemagne | xx% | Acteur majeur de l'Internet des objets cardiovasculaires, fabricant de dispositifs cardiaques implantables avec services de télésurveillance (surveillance à domicile). |

Services de conseil Tata | Inde | xx% | Fournit des services d'intégration de systèmes, d'analyse de données et de développement de plateformes permettant aux organismes de santé de déployer et de gérer des solutions IoT. |

Cochléaire Ltd. | Australie | xx% | Développe des implants auditifs connectés et des processeurs de son qui peuvent être ajustés et optimisés à distance par des audioprothésistes. |

Elecom Co., Ltd. | Japon | xx% | Spécialisée dans le développement, la fabrication et la vente de produits liés aux équipements médicaux |

Voici les domaines couverts par chaque entreprise sur le marché :

Développements récents

- En février 2025, Elecom a conclu une alliance avec MediBuddy afin d'exploiter à plus grande échelle la plateforme de soins médicaux en ligne Medibadi en Inde. Cette initiative a permis à l'entreprise d'accélérer son développement et son expansion transfrontaliers dans le secteur de la santé connecté.

- En janvier 2025, Boston a acquis Bolt Medical moyennant un paiement initial d'environ 443 millions de dollars pour les 74 % de parts non encore détenues, et jusqu'à 221 millions de dollars supplémentaires en fonction de la réalisation de certains objectifs réglementaires. Cette acquisition a renforcé le portefeuille IoT de l'entreprise grâce à l'intégration du système IVL de Bolt.

- Report ID: 8177

- Published Date: Oct 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.