Perspectives du marché des lits d'hôpitaux automatisés :

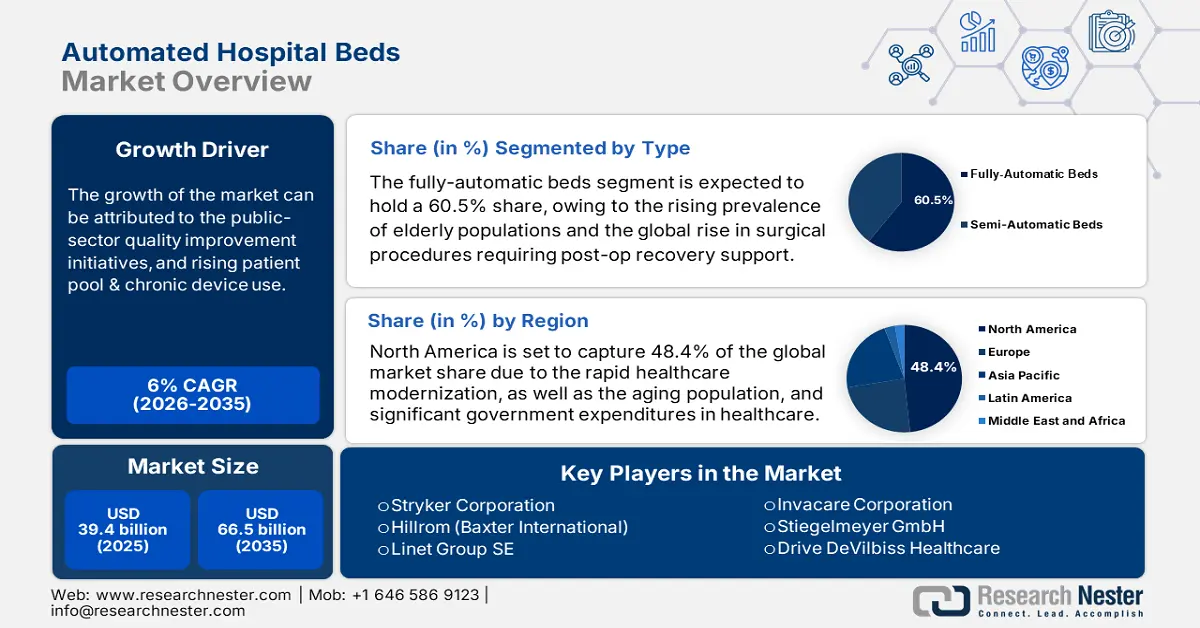

Le marché des lits d'hôpitaux automatisés était évalué à 39,4 milliards de dollars en 2025 et devrait atteindre 66,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 41,7 milliards de dollars.

Le marché des lits d'hôpitaux automatisés cible principalement les personnes âgées et les patients atteints de maladies chroniques à travers le monde. En particulier, l'augmentation des hospitalisations liées à la bronchopneumopathie chronique obstructive (BPCO) et à l'insuffisance cardiaque engendre un besoin urgent de développer les infrastructures de santé, et par conséquent une demande croissante dans ce secteur. Par ailleurs, le vieillissement rapide de la population mondiale contribue également à la hausse de la demande en équipements hospitaliers, notamment en lits. En témoigne la forte croissance du commerce mondial de mobilier médical, qui a atteint 5,3 milliards de dollars en 2023, soit un taux de croissance annuel de 4,7 %, selon l'Observatoire de la complexité économique (OEC).

La dynamique économique actuelle du marché des lits d'hôpitaux automatisés révèle une forte influence des modèles de soins axés sur la valeur et des améliorations des politiques de remboursement qui privilégient l'efficience des coûts et les résultats pour les patients. Parmi les principaux financeurs de ce secteur figurent les programmes gouvernementaux et les assureurs privés, qui examinent attentivement le rapport coût-efficacité des lits automatisés, liant souvent l'ampleur et la portée du soutien financier à la sécurité des patients et à la durée d'hospitalisation. Toutefois, des variations sont observées dans les structures tarifaires des financeurs selon les régions, où les tendances en matière de financement public et d'achats publics diffèrent. À cet égard, une publication de la NLM de 2022 a révélé que l'ajout d'un seul lit à la capacité hospitalière en Suède pourrait potentiellement générer 3 années de vie ajustées en fonction de la qualité (AVAQ) pour un coût de 120 000 USD.

Marché des lits d'hôpitaux automatisés - Facteurs de croissance et défis

Facteurs de croissance

- Le vieillissement de la population mondiale : le nombre croissant de personnes âgées de 60 ans et plus dans le monde, qui pourrait dépasser 1,4 milliard d'ici 2030 et 2,1 milliards d'ici 2050, renforce la demande sur le marché des lits d'hôpitaux automatisés. Cette évolution démographique se traduit par une augmentation des admissions dans les hôpitaux, les maisons de retraite et les résidences pour personnes âgées à travers le monde. Par ailleurs, les besoins en soins de longue durée et en assistance à la mobilité de cette population exigent des innovations en matière de mobilier afin de répondre aux exigences de confort et de sécurité des utilisateurs.

- Augmentation des investissements dans l'amplification des capacités : La hausse rapide des dépenses publiques consacrées aux établissements et services hospitaliers offre de plus grandes opportunités de revenus aux fabricants de ce secteur. Cette tendance à l'expansion des capacités infrastructurelles se traduit par une explosion des échanges commerciaux dans lesecteur mondial des lits d'hôpitaux et des équipements associés . Par ailleurs, les investisseurs publics et étrangers consacrent des ressources croissantes à l'acquisition en gros d'équipements médicaux de pointe. Ces allocations budgétaires visant à renforcer les systèmes de santé dans les pays développés et émergents favorisent un afflux durable de capitaux sur le marché des lits d'hôpitaux automatisés.

- Tendance à la modernisation des systèmes de santé : L’intérêt croissant pour la rationalisation des flux de travail dans le secteur des soins, notamment dans les pays en développement, favorise l’adoption des lits d’hôpitaux automatisés. Les fonctionnalités récemment introduites, telles que les réglages à distance, la surveillance des patients et les systèmes d’alerte d’urgence, s’inscrivent parfaitement dans la tendance à l’intégration de l’Internet des objets (IoT) et à l’automatisation du domaine médical. Par ailleurs, les programmes nationaux de promotion des hôpitaux intelligents contribuent manifestement à l’essor de ce secteur. Le lancement de la plateforme SmartMedic par Stryker en Inde en février 2023 illustre parfaitement cette opportunité.

Tendances historiques des principaux groupes démographiques sur le marché des lits d'hôpitaux automatisés

Taux d'hospitalisation pour BPCO et asthme par groupe d'âge en Angleterre et au Pays de Galles (1999-2020)

Groupe d'âge | Proportion des admissions totales à l'hôpital (dans %) | Taux d'admission à l'hôpital en 1999 (pour 100 000 habitants) | Taux d'admission à l'hôpital en 2020 (pour 100 000 habitants) | Évolution du taux d'admission entre 1999 et 2020 (dans %) |

Moins de 15 ans | 8,8% | 278,8 | 199,3 | -28,5% |

15-59 ans | 23,5% | 146,3 | 287.2 | 96,3% |

60-74 ans | 33,0% | 1025,3 | 1363,3 | 33,0% |

75 ans et plus | 34,7% | 1681.0 | 2586.2 | 53,8% |

Aperçu du commerce mondial sur le marché des lits d'hôpitaux automatisés

Principaux exportateurs et importateurs de mobilier médical (2023)

Rang | Exportateurs | Valeur à l'exportation (en USD) | Importateurs | Valeur des importations (en USD) |

1 | Chine | 1,3 milliard | NOUS | 1,1 milliard |

2 | NOUS | 757 millions | Allemagne | 340 millions |

3 | Allemagne | 709 millions | Canada | 333 millions |

Défis

- Manque de capital initial et de soutien financier : L’installation d’équipements issus du marché des lits d’hôpitaux automatisés exige un investissement initial important en raison de leur lien avec des technologies de pointe et des matériaux spécialisés. De ce fait, le budget peut s’avérer insuffisant pour de nombreux établissements de santé et prestataires de services de petite et moyenne taille, notamment dans les régions aux ressources limitées. Par ailleurs, ce manque d’accessibilité financière, conjugué aux frais supplémentaires de maintenance et d’entretien, complexifie et ralentit les décisions d’achat.

- Obstacles réglementaires liés à la sécurité des données : le respect de normes internationales strictes en matière de sécurité des patients et de fiabilité des équipements freine souvent la mondialisation du marché des lits d’hôpitaux automatisés. Les tests et la documentation, longs et coûteux, relatifs à ces équipements peuvent entraîner des retards ou des non-conformités et entraver le lancement de nouveaux produits dans ce secteur. Par ailleurs, la recrudescence des cybermenaces compromet la confidentialité des données des patients, ce qui peut engendrer des litiges et nuire à la réputation de l’entreprise.

Taille et prévisions du marché des lits d'hôpitaux automatisés :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6% |

|

Taille du marché de l'année de référence (2025) |

39,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

66,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des lits d'hôpitaux automatisés :

Analyse de segmentation par type

Le segment des lits entièrement automatisés devrait représenter la plus grande part du marché des lits d'hôpitaux automatisés, soit 60,5 %, au cours de la période étudiée. Cette position dominante est largement favorisée par l'augmentation mondiale des maladies chroniques et le vieillissement rapide des populations. Par ailleurs, la hausse constante du nombre d'interventions chirurgicales entraîne une forte augmentation des besoins en soins postopératoires, alimentant ainsi la demande d'infrastructures évolutives et rationalisées. De plus, la pénurie mondiale de personnel de santé dans le secteur de la santé engendre une demande cruciale de lits de convalescence entièrement automatisés. À cet égard, l'OMS estime à 11 millions le nombre de professionnels de santé manquants dans le monde d'ici 2030.

Analyse du segment d'application

Le segment des lits standard devrait dominer le marché avec une part de 35,8 % d'ici fin 2035. Leur large utilisation dans divers établissements de santé, notamment les hôpitaux, les cliniques et les établissements de soins de longue durée, en fait le principal domaine d'application du secteur. Par ailleurs, la polyvalence et les fonctionnalités essentielles offertes par le positionnement ajustable et la facilité de transfert des patients des lits disponibles permettent de répondre efficacement aux besoins fondamentaux en matière de soins. Enfin, leur complexité relativement moindre par rapport aux lits spécialisés explique la priorité que les fournisseurs continuent de leur accorder.

Analyse du segment des utilisateurs finaux

Les hôpitaux devraient se positionner comme les principaux utilisateurs finaux du marché des lits d'hôpitaux automatisés durant la période considérée, en captant 65,3 % des revenus. Le volume important d'admissions dans ces établissements exige une optimisation des flux de travail cliniques dans différents services, notamment les unités de soins intensifs, les services de médecine générale et les urgences. La forte rotation des patients et la nécessité d'une gestion efficace des ressources font également des hôpitaux les plus gros investisseurs dans ce secteur. De plus, l'importance croissante accordée à la réduction des blessures des patients renforce leur préférence en tant qu'utilisateurs finaux dans cette catégorie.

Notre analyse approfondie du marché mondial des lits d'hôpitaux automatisés comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Application |

|

Fonctionnalité |

|

Technologie |

|

Canal de distribution |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des lits d'hôpitaux automatisés - Analyse régionale

Aperçu du marché nord-américain

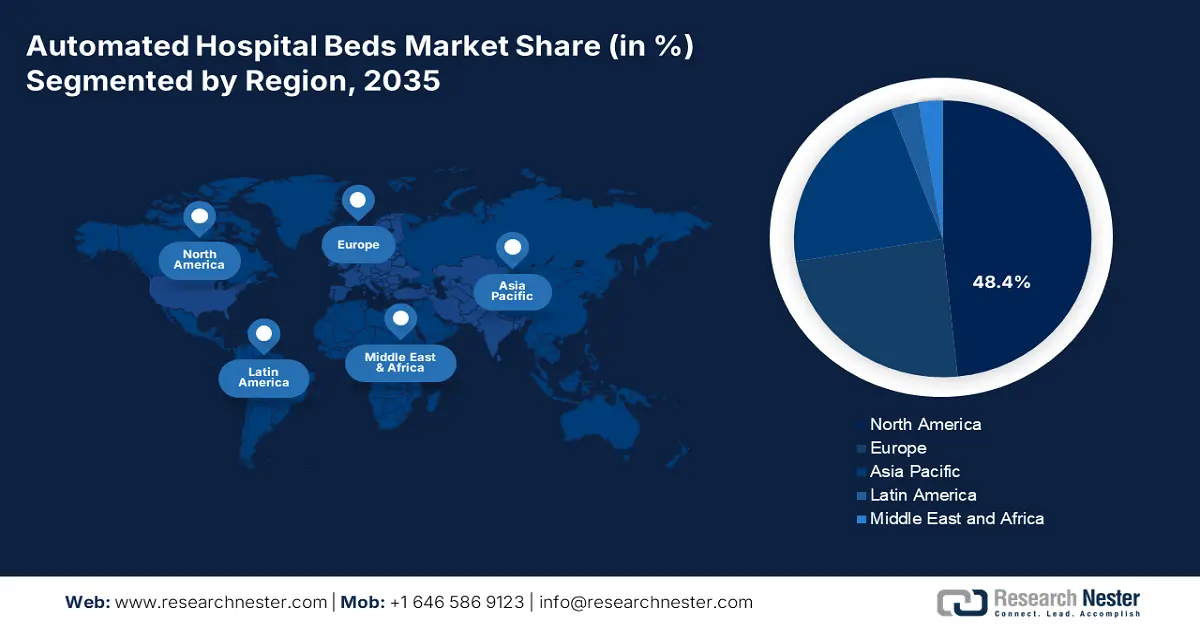

L'Amérique du Nord devrait détenir la plus grande part de marché (48,4 %) dans le secteur des lits d'hôpitaux automatisés d'ici fin 2035. La présence d'un système médical progressif et adaptable constitue le principal facteur de croissance dans cette région. Par ailleurs, les réglementations strictes en matière de sécurité des patients et la charge de travail considérable du personnel infirmier génèrent une forte demande pour ces solutions d'infrastructure avancées en Amérique du Nord. De plus, l'importance accordée par la région à l'évolution des technologies médicales et à l'intégration de l'intelligence artificielle, un enjeu majeur à l'échelle internationale, consolide sa position dans ce secteur.

D'après l'enquête nationale américaine de 2022 sur les soins ambulatoires hospitaliers, environ 17,8 millions de passages aux urgences aux États-Unis ont entraîné une hospitalisation. Par ailleurs, le Bureau américain des statistiques du travail a révélé que le pays devrait avoir besoin de plus de 275 000 infirmières supplémentaires entre 2020 et 2030. Ces chiffres soulignent l'urgence de trouver des solutions pour alléger la charge de travail dans les établissements de santé à travers le pays. Face à cette situation, le soutien conjoint des programmes sectoriels fédéraux, étatiques et locaux met en évidence l'efficacité des systèmes hospitaliers automatisés, garantissant ainsi des rentrées d'argent stables dans ce contexte.

Le marché canadien affiche une croissance soutenue, portée par des engagements fédéraux prometteurs et des renforcements des infrastructures provinciales. À titre d'exemple, entre 2022 et 2023, les services de soutien et de soins infirmiers en milieu hospitalier représentaient entre 33,6 % et 50,1 % des dépenses hospitalières totales dans les provinces du pays, selon l'Institut C.D. Howe. Par ailleurs, en juillet 2024, le gouvernement du Canada a consacré 25 milliards de dollars américains de son investissement de 200 milliards sur 10 ans à répondre aux besoins spécifiques du système de santé, notamment en matière de formation du personnel et de modernisation grâce à l'équipement numérique.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des lits d'hôpitaux automatisés au cours de la période analysée. Cette croissance accélérée s'explique par la forte transformation numérique des infrastructures de santé, elle-même accentuée par le vieillissement de la population et l'augmentation des dépenses publiques de santé. Par ailleurs, les progrès technologiques en matière de dispositifs médicaux gagnent du terrain en Asie-Pacifique, favorisant l'intégration de systèmes de suivi de la mobilité par capteurs et de fonctionnalités de gestion automatisée des patients dans les lits utilisés en milieu hospitalier.

Le Japon est un pôle d'innovation majeur sur le marché Asie-Pacifique, grâce à son fort investissement dans le développement et l'utilisation d'infrastructures médicales basées sur l'intelligence artificielle. Par ailleurs, le vieillissement de sa population représente un important marché potentiel pour ces produits. À cet égard, une étude de 2022 publiée dans le Journal of Aging and Health Research prévoyait plus de 1,6 million de décès par an au Japon entre 2030 et 2065, liés à la vieillesse. Cette situation incite les autorités à équiper les hôpitaux du pays en matériel de pointe.

L'Inde s'impose comme un moteur de croissance pour le marché des lits d'hôpitaux automatisés en Asie-Pacifique, grâce au développement rapide de ses infrastructures de santé et à l'augmentation des investissements publics. Témoignant de cet afflux de capitaux, l'IBEF a indiqué que les crédits budgétaires alloués par le gouvernement au développement, à la maintenance et à l'amélioration du système de santé du pays ont progressé de 9,7 % entre 2024 et 2025. Par ailleurs, le pays prévoit un besoin de 3,6 millions de lits d'hôpitaux supplémentaires d'ici 2034 pour répondre aux normes internationales en matière de santé, ce qui souligne le potentiel de ce marché comme une opportunité d'investissement lucrative.

Données d'exportation par pays pour le mobilier médical ou chirurgical (2023)

Pays | Valeur à l'exportation (en USD) |

Vietnam | 58,7 millions |

Japon | 40,3 millions |

Australie | 39,4 millions |

Indonésie | 21,3 millions |

Inde | 20,3 millions |

Thaïlande | 7,2 millions |

Corée, Rép. | 6,1 millions |

Malaisie | 5,6 millions |

Source : WITS

Aperçu du marché européen

Le marché européen des lits d'hôpitaux automatisés devrait connaître une croissance significative entre 2026 et 2035. Cette performance soutenue s'explique principalement par le vieillissement de la population, l'augmentation des admissions en soins intensifs et les politiques nationales de modernisation des infrastructures de santé. Par ailleurs, l'Espace européen des données de santé (EHDS) et le programme EU4Health contribuent également à ce développement en accélérant l'automatisation des technologies grâce à des financements importants.

Le Service national de santé (NHS) au Royaume-Uni continue d'étendre sa prise en charge financière des soins post-opératoires et des soins de longue durée, ce qui alimente un flux de trésorerie constant sur le marché des lits d'hôpitaux automatisés. À titre d'exemple, les dépenses brutes consacrées aux infrastructures médicales dans le pays sont passées de 3 500 milliards de dollars à 4 000 milliards de dollars entre 2022 et 2023, selon le rapport 2025 de l'Office for National Statistics. D'autres initiatives gouvernementales visant à moderniser les équipements de santé et à intégrer les technologies intelligentes contribuent également à la croissance de ce secteur.

La mise en œuvre à l'échelle nationale de la loi sur l'avenir des hôpitaux est le principal moteur du marché allemand des lits d'hôpitaux automatisés. Par ailleurs, les normes élevées en matière de qualité des services et des équipements médicaux dans le pays constituent une référence pour le renforcement des infrastructures, ce qui favorise les progrès constants dans le secteur des technologies médicales. En outre, le vieillissement de la population et la hausse des maladies chroniques alimentent une demande soutenue dans ce secteur, influençant ainsi l'offre intérieure et la dynamique du commerce international.

Données d'exportation par pays pour le mobilier médical ou chirurgical (2023)

Pays | Valeur à l'exportation (en USD) |

Pays-Bas | 245,1 millions |

Pologne | 220,5 millions |

France | 144,3 millions |

Italie | 129,3 millions |

ROYAUME-UNI | 112,2 millions |

Turquie | 83,8 millions |

Espagne | 82,6 millions |

Source : WITS

Principaux acteurs du marché des lits d'hôpitaux automatisés :

- Société Stryker

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Hill-Rom Holdings (Baxter)

- Getinge AB

- Invacare Corporation

- Groupe LINET SE

- Paramount Bed Holdings

- Arjo

- Medline Industries, LP

- Joerns Healthcare LLC

- Stiegelmeyer GmbH & Co. KG

- Jeunesse

Le marché actuel des lits d'hôpitaux automatisés se caractérise par la présence d'acteurs régionaux bien établis. Les principaux acteurs ont réaffirmé leur engagement dans des stratégies multidimensionnelles axées sur les collaborations, les produits et la R&D afin de tirer parti des concepts intelligents émergents en matière de mobilité et de télésurveillance. Tout en s'appuyant sur des marchés rentables à l'échelle mondiale, les entreprises poursuivent leur expansion vers de nouveaux marchés émergents, notamment en Asie et en Amérique latine. Les fusions-acquisitions, la localisation des activités et les partenariats public-privé favorisant la création de valeur conjointe contribuent à la pérennité et à la viabilité à long terme de ce marché en pleine mutation.

Voici la liste de quelques acteurs importants opérant sur ce marché :

Développements récents

- En juillet 2025, Juvare a lancé BedSync, une nouvelle solution logicielle performante conçue pour automatiser la gestion des lits dans les établissements de santé. Elle permet la production de rapports en temps réel et via API, tout en restant conforme à l'initiative de connectivité du NHSN des CDC, réduisant ainsi la charge de travail des équipes cliniques et administratives.

- En février 2025, Stryker a lancé le lit d'hôpital ProCeed, offrant simplicité et amélioration des soins dans différentes régions. Ce lit contribue à la sécurité des soignants et des patients en milieu hospitalier grâce à une plateforme efficace et facile d'utilisation qui favorise la mobilité du patient et réduit les risques de chute.

- Report ID: 3892

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Lits d'hôpitaux automatisés Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.