Perspectives du marché des modules de radiosynthèse automatisée :

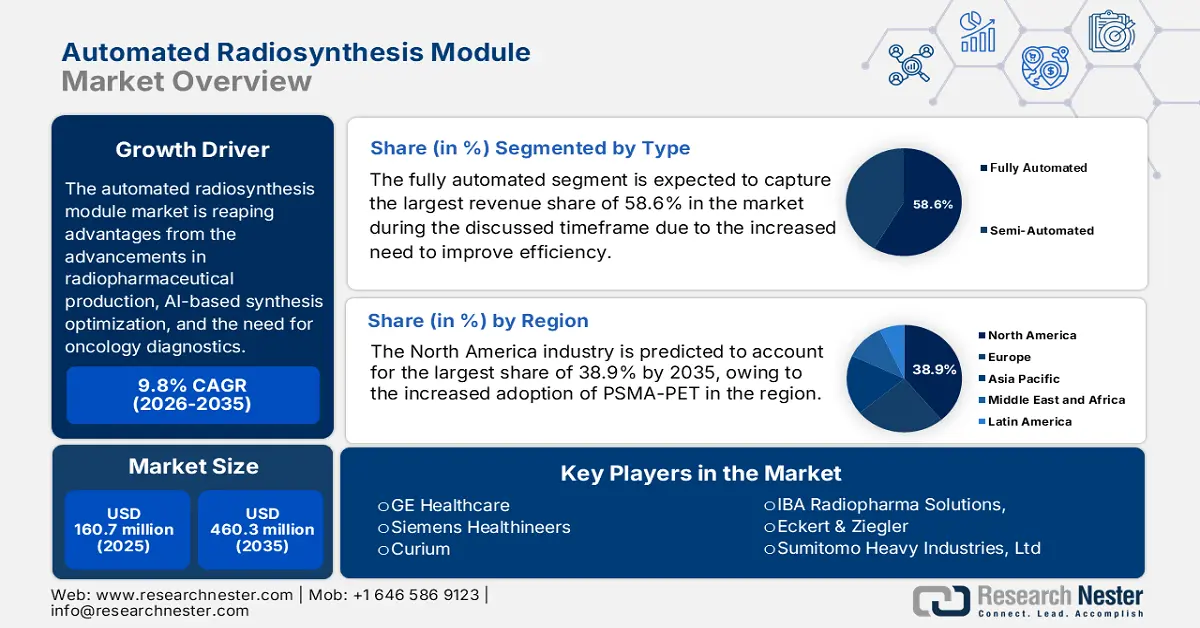

Le marché des modules de radiosynthèse automatisée était évalué à 160,7 millions de dollars en 2025 et devrait atteindre 460,3 millions de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 177,5 millions de dollars.

Le marché des modules de radiosynthèse automatisés bénéficie des progrès réalisés dans la production de produits radiopharmaceutiques, l'optimisation de la synthèse par l'IA et les besoins en diagnostic oncologique. Parallèlement, la prévalence croissante du cancer et des troubles neurologiques dans le monde offre des perspectives prometteuses à ce secteur. À cet égard, l'OMS a indiqué en février 2025 que le cancer était responsable de près de 10 millions de décès par an, dont environ 30 % dans les pays à revenu faible ou intermédiaire, les infections telles que le VPH et l'hépatite, ce qui renforce l'intérêt pour les thérapies et les diagnostics basés sur la TEP.

Par ailleurs, le marché mondial est en plein essor grâce à l'utilisation proactive des produits radiopharmaceutiques au-delà de l'oncologie, notamment en neurologie et en cardiologie, ce qui contribue à une adoption plus large. Lors de son audition devant l'ACR en novembre 2024, le CMS a indiqué qu'à compter de 2025, il modifierait le remboursement des produits radiopharmaceutiques diagnostiques onéreux en dissociant leurs coûts de l'examen d'imagerie global dans le cadre du système de paiement prospectif des services ambulatoires hospitaliers. Ainsi, la nouvelle politique fixe un seuil de coût, initialement à 630 USD, pour le remboursement séparé des produits radiopharmaceutiques dont le prix dépasse ce niveau, avec des ajustements annuels prévus en fonction des indices des prix pharmaceutiques.

Marché des modules de radiosynthèse automatisée : facteurs de croissance et défis

Moteurs de croissance

- Progrès en imagerie TEP et TEMP : Il s’agit d’un des principaux moteurs du marché, car l’adoption croissante des systèmes d’imagerie TEP et TEMP accroît le besoin en radiotraceurs de haute qualité. À titre d’exemple, en juin 2025, l’hôpital Royal Infirmary d’Édimbourg a annoncé la mise en service du premier scanner TEP corps entier d’Écosse. Ce scanner offre des examens jusqu’à 40 fois plus sensibles et 10 fois plus rapides que les appareils existants, réduisant ainsi l’exposition aux radiations et améliorant le diagnostic et le traitement du cancer, des maladies cardiovasculaires, des accidents vasculaires cérébraux et d’autres pathologies.

- Décentralisation de la production de radiotraceurs : L’évolution des directives réglementaires encourage la décentralisation de la production de radiotraceurs, permettant ainsi leur synthèse sur site, y compris dans les hôpitaux et les cliniques. Lors des séminaires de médecine nucléaire de mai 2022, il a été constaté des progrès considérables dans la production de radiotraceurs, dont la synthèse requiert des procédés rapides et automatisés, au sein d’environnements blindés conformes aux BPF. Des innovations telles que les cyclotrons compacts et la chimie microfluidique sont prometteuses pour l’amélioration future de l’efficacité de la production, tandis que ces avancées permettent une utilisation clinique généralisée de la TEP.

- Démographie : Le vieillissement rapide de la population mondiale la rend plus vulnérable aux maladies chroniques, ce qui accroît la demande en services d’imagerie diagnostique et thérapeutique. Ces modules répondent à ce besoin en proposant des solutions efficaces. Selon un article publié par l’Organisation mondiale de la Santé en octobre 2024, une personne sur six aura plus de 60 ans d’ici fin 2030, et d’ici 2050, ce chiffre dépassera les 2,1 milliards. Ce contexte favorise ainsi le recours généralisé aux techniques de diagnostic avancées et à la médecine personnalisée.

Statistiques mondiales sur l'incidence et la mortalité du cancer (2020)

Catégorie | Statistiques |

Décès par cancer dans le monde | Près de 10 millions de morts |

Les nouveaux cas les plus fréquents | |

Sein | 2,26 millions de cas |

Poumon | 2,21 millions de cas |

Côlon et rectum | 1,93 million de cas |

Prostate | 1,41 million de cas |

Peau (hors mélanome) | 1,2 million de cas |

Estomac | 1,09 million de cas |

Sources : OMS

Défis

- Disponibilité des radio-isotopes : La disponibilité des radio-isotopes constitue un frein majeur au développement du marché des modules de radiosynthèse automatisée, les problèmes d’approvisionnement engendrant des pénuries de capacités de production. De plus, la plupart des radiotraceurs utilisent des isotopes à très courte période, tels que le <sup>11</sup>C, le <sup>15</sup>O et le <sup>13</sup>N ; par conséquent, tout retard ou interruption d’approvisionnement peut perturber la production. Ainsi, la logistique du transport des isotopes, des précurseurs et des réactifs dans des conditions spécifiques s’avère complexe et coûteuse, limitant l’adoption de ces technologies.

- Complications techniques : Ce facteur, conjugué aux modifications de flexibilité, constitue un obstacle majeur à la réussite du marché. Les différents types de radiotraceurs requièrent des chimies de synthèse, des types de cibles, des conditions de réaction et des étapes de purification spécifiques, ce qui complique leur utilisation par les petits fabricants. Par conséquent, garantir la constance des procédés lors de l’adaptation d’un module ou d’un processus à de nouveaux traceurs est primordial.

Taille et prévisions du marché des modules de radiosynthèse automatisée :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,8% |

|

Taille du marché de l'année de référence (2025) |

160,7 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

460,3 millions de dollars américains |

|

Portée régionale |

|

Segmentation du marché des modules de radiosynthèse automatisée :

Analyse de segmentation par type

Le segment entièrement automatisé devrait représenter la plus grande part de revenus (58,6 %) du marché des modules de radiosynthèse automatisés au cours de la période considérée. Cette domination s'explique principalement par le besoin accru d'améliorer l'efficacité de la production et de réduire les erreurs humaines dans la fabrication des produits radiopharmaceutiques. De plus, ces systèmes entièrement automatisés permettent un débit plus élevé et une meilleure conformité aux bonnes pratiques de fabrication, ce qui est essentiel pour les applications cliniques.

Analyse du segment d'application

Le segment de l'oncologie devrait représenter une part significative de 40,4 % du marché d'ici fin 2035. L'augmentation de la prévalence du cancer et le rôle crucial de l'imagerie TEP dans le dépistage précoce, la stadification et le suivi thérapeutique sont les principaux facteurs expliquant cette position dominante. Un article du NIH, publié en février 2025, indique que la TEP, qui utilise des traceurs radioactifs comme le 18F-fluorodésoxyglucose pour visualiser l'activité métabolique de l'organisme, contribue au diagnostic, à la stadification et au suivi des cancers en mettant en évidence les zones d'augmentation de l'absorption du glucose, ce qui explique le potentiel important de ce segment.

Analyse du segment des utilisateurs finaux

Selon le segment des hôpitaux utilisateurs finaux, ce secteur devrait représenter 38,5 % du marché des modules de radiosynthèse automatisée au cours de la période considérée. La croissance de ce segment dépend fortement de l'importance de leurs services d'imagerie diagnostique et de leur besoin de production de radiopharmaceutiques sur site. En juin 2022, Karkinos Healthcare a annoncé la création du premier laboratoire d'oncologie en Inde, le Centre avancé de diagnostic et de recherche sur le cancer, afin de pallier les graves lacunes du système de soins contre le cancer dans le pays, notamment les diagnostics tardifs. Ce centre de santé proposera des diagnostics avancés tels que l'histopathologie, les tests moléculaires et le séquençage génétique, contribuant ainsi à la médecine de précision et aux thérapies personnalisées.

Notre analyse approfondie du marché des modules de radiosynthèse automatisée comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Application |

|

Utilisateur final |

|

Technologie |

|

Produit |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des modules de radiosynthèse automatisée - Analyse régionale

Aperçu du marché nord-américain

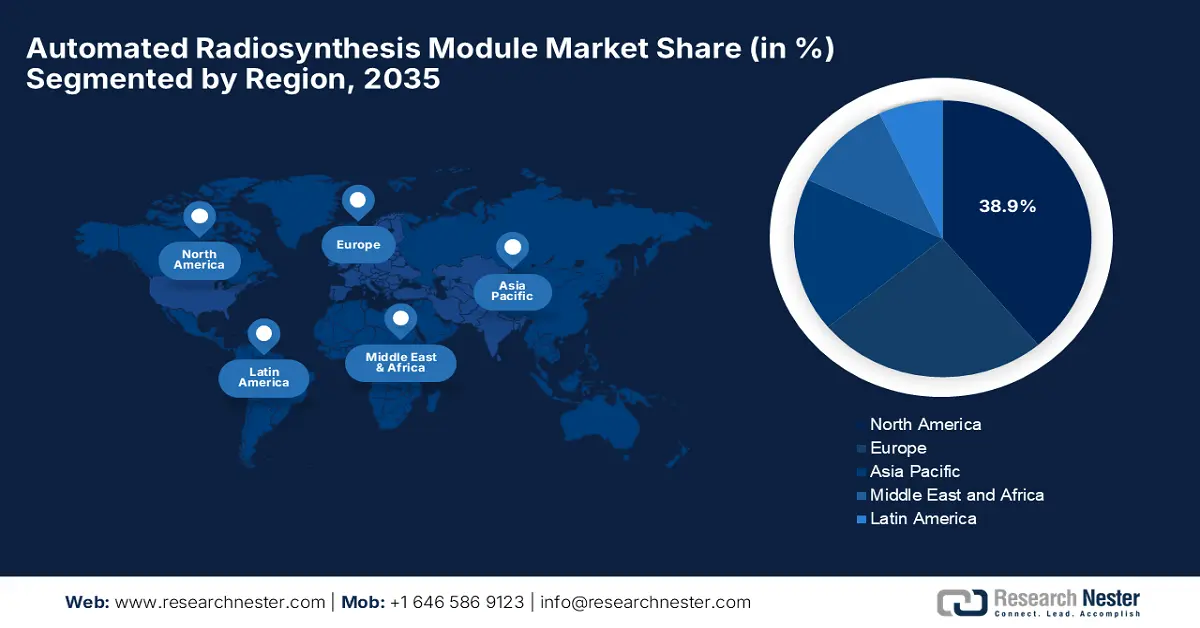

Le marché nord-américain devrait dominer le secteur avec une part de revenus de 38,9 % sur la période considérée. Cette croissance est portée par des facteurs tels que les collaborations entre grandes entreprises et l'adoption massive de la TEP-PSMA dans la région. Par exemple, en janvier 2025, Lantheus Holdings a annoncé un accord pour l'acquisition de Life Molecular Imaging pour 350 millions de dollars américains, visant ainsi à renforcer sa position de leader dans le domaine des produits radiopharmaceutiques, notamment dans le secteur en pleine expansion du diagnostic de la maladie d'Alzheimer. Cette acquisition inclut également Neuraceq, un agent d'imagerie TEP au fluor-18 approuvé par la FDA et utilisé pour détecter les plaques bêta-amyloïdes chez les patients présentant des troubles cognitifs.

Le marché américain est promis à une forte croissance, grâce à un investissement considérable dans la recherche et le développement et à des politiques de remboursement adaptées. Selon un article du NIH de novembre 2023, la couverture des services de diagnostic par le CMS est structurée en plusieurs volets du programme. L'assurance-maladie Medicare Partie A couvre généralement les examens diagnostiques réalisés lors d'une hospitalisation, tandis que la Partie B couvre ces mêmes services en ambulatoire, notamment dans les centres d'imagerie et les cabinets médicaux. Les bénéficiaires peuvent également souscrire à l'assurance-maladie Medicare Partie C, appelée Medicare Advantage, qui propose l'ensemble des prestations des Parties A et B sous forme de régimes d'assurance-maladie privés agréés par le CMS.

Le marché canadien connaît une expansion exceptionnelle, grâce aux investissements des gouvernements fédéral et provinciaux dans le secteur de la santé et aux collaborations transfrontalières. En janvier 2025, International Isotopes, fournisseur majeur d'isotopes médicaux et de solutions de médecine nucléaire, a conclu un partenariat exclusif avec SCINTOMICS Molecular Applied Theranostics Technologies, chef de file mondial des technologies de synthèse radiopharmaceutique. Dans le cadre de cette collaboration, International Isotopes assurera la distribution, l'installation et la maintenance des modules de synthèse automatisés d'ATT aux États-Unis et au Canada, ainsi que la fourniture des consommables et un soutien continu.

Évolutions clés des produits radiopharmaceutiques ayant un impact sur le marché des modules de radiosynthèse automatisée

Année | Développement | Entreprise | produits radiopharmaceutiques | Impact sur le marché |

2024 | Acquisition des droits mondiaux sur la paire théranostique RM2 de Life Molecular ciblant le GRPR | Lantheus | 177Lu-DOTA-RM2 et 68Ga-DOTA-RM2 | Élargit le pipeline au-delà du PSMA, créant une nouvelle demande pour la synthèse automatisée de nouveaux radiothéranostiques pour les cancers de la prostate et du sein. |

2022 | Collaboration avec Novartis pour inclure PYLARIFY dans les essais cliniques de Pluvicto | Lantheus et Novartis | PYLARIFY (piflufolastat F18), Pluvicto (lutétium Lu 177 vipivotide tétraxétan) | Développement de l'utilisation de l'imagerie TEP ciblée sur le PSMA ; augmentation de la demande de modules de synthèse pour la production de PYLARIFY destiné aux essais cliniques et à la sélection des patients |

Source : Communiqués de presse officiels de l'entreprise

Perspectives du marché APAC

La région Asie-Pacifique est reconnue comme la région du marché ayant connu la croissance la plus rapide au cours de la période considérée. Ce développement rapide est principalement dû à l'augmentation des investissements dans les infrastructures de médecine nucléaire et à l'amélioration de l'accès aux soins. Par ailleurs, les pays de la région adoptent de plus en plus les technologies de synthèse avancées afin d'améliorer la production de produits radiopharmaceutiques, essentiels aux applications diagnostiques et thérapeutiques, ce qui augure de perspectives de marché favorables.

La Chine renforce sa position dominante sur le marché régional des modules de radiosynthèse automatisée, grâce notamment à la politique gouvernementale visant à améliorer les infrastructures de santé et à promouvoir les technologies médicales de pointe. En août 2022, IBA a annoncé un partenariat avec CNRT pour l'installation du cyclotron Cyclone IKON en Chine, contribuant ainsi à accroître la production nationale d'isotopes médicaux essentiels tels que le germanium-68 et l'iode-123. Cette collaboration favorise également le développement de la théranostique avancée et des thérapies ciblées en garantissant un approvisionnement stable et important en produits radiopharmaceutiques.

L'Inde gagne également du terrain sur le marché, grâce à une meilleure sensibilisation aux bienfaits des produits radiopharmaceutiques dans le traitement du cancer et des troubles neurologiques, ainsi qu'aux initiatives gouvernementales visant à améliorer la prise en charge du cancer dans le pays. En février 2025, le ministère de la Santé et du Bien-être familial (MoHFW) a indiqué que le pays renforçait ses soins contre le cancer grâce à des politiques spécifiques axées sur la prévention, le dépistage précoce, le traitement et la recherche, soutenues par des initiatives telles que les centres de soins ambulatoires et les programmes d'aide financière, ce qui favorise la croissance du marché.

Aperçu du marché européen

Le marché européen devrait détenir une part importante d'ici la fin de la période considérée. Cette croissance est favorisée par le financement des isotopes et le lancement de nouveaux produits dans la région. En mai 2025, IBA a annoncé le lancement de CASSY, un module de radiochimie compact et évolutif conçu pour améliorer l'efficacité de la production de produits radiopharmaceutiques, notamment les radiométaux. L'entreprise a également indiqué que sa taille réduite permet d'empiler jusqu'à six unités dans une seule cellule chaude, optimisant ainsi l'espace tout en augmentant la production, ce qui le rend idéal pour les besoins actuels et futurs en radiothéranostique.

L'Allemagne contribue de manière significative à la croissance du marché européen des modules de radiosynthèse automatisée, grâce à des stratégies radiopharmaceutiques dynamiques et à une demande accrue en théranostique. En octobre 2024, GE HealthCare a présenté Aurora lors du congrès EANM24. Ce système SPECT/CT à double tête, doté d'une intelligence artificielle avancée, améliore la qualité d'image, réduit les temps d'acquisition et optimise les flux de travail en imagerie cardiaque, oncologique et neurologique, contribuant ainsi à la croissance globale du marché.

Le marché britannique connaît des transformations majeures et délibérées, impulsées par des politiques de remboursement adaptées et un écosystème de recherche dynamique. Outre les progrès réalisés dans la production de produits radiopharmaceutiques et l'adoption croissante de l'imagerie TEP, ce contexte favorise un environnement commercial profitable. De plus, l'intégration de systèmes automatisés dans les établissements de santé améliore considérablement l'efficacité et la fiabilité de la synthèse des produits radiopharmaceutiques, ce qui augure bien des perspectives de marché.

Principaux acteurs du marché des modules de radiosynthèse automatisée :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Les principaux acteurs du marché mettent en œuvre des stratégies telles que la conception de systèmes modulaires, la conformité aux BPF et l'optimisation par intelligence artificielle afin de consolider leur position sur le marché mondial. Ce secteur est dominé par des entreprises leaders comme GE Healthcare, Siemens, Curium et IBA, qui détiennent la plus grande part de marché. Par ailleurs, les nouveaux entrants misent sur la microfluidique et l'automatisation en boucle fermée pour se démarquer dans ce paysage fortement consolidé. Enfin, le développement repose sur des partenariats avec les entreprises pharmaceutiques et le monde universitaire, essentiels à l'expansion du marché.

Voici la liste de quelques acteurs importants opérant sur le marché mondial :

Nom de l'entreprise | Pays | Part de marché (2025) | Focus sur l'industrie |

GE Healthcare | NOUS | ~18,3% | Solutions intégrées d'imagerie et de radiopharmacie |

Siemens Healthineers | Allemagne | ~15,6% | Modules de synthèse d'imagerie moléculaire et de traceurs PET |

Curium | France | ~12,5% | Société spécialisée en médecine nucléaire et fourniture de produits radiopharmaceutiques |

Solutions radiopharmaceutiques IBA | Belgique | ~9,3% | Solutions de bout en bout (par exemple, la plateforme Synthera) |

Eckert et Ziegler | Allemagne | ~8,8% | Technologie isotopique et systèmes de synthèse modulaires |

Sumitomo Heavy Industries, Ltd. | Japon | ~xx% | Cyclotrons et synthétiseurs compacts (par exemple, NEPTIS) |

Test de Rayon | Allemagne | ~xx% | Instruments d'analyse et de synthèse pour traceurs PET |

Trasis | Belgique | ~xx% | Plateformes de synthèse tout-en-un conformes aux BPF |

SCINTOMIQUES | Allemagne | ~xx% | Synthétiseurs automatisés pour une large gamme d'isotopes PET |

Comecer | Italie | ~xx% | Technologie de confinement et d'isolation pour la synthèse |

ACSIRaylab | Corée du Sud | ~xx% | Modules de synthèse compacts pour le marché asiatique |

CellPoint | NOUS | ~xx% | Nouveaux produits radiopharmaceutiques et technologies associées |

Radio-isotopes médicaux NorthStar | NOUS | ~xx% | Approvisionnement en radio-isotopes et technologies de production associées |

JFE Engineering Corporation | Japon | ~xx% | Cyclotrons et équipements de synthèse pour le marché asiatique |

NuPET LLC | NOUS | ~xx% | Modules de synthèse personnalisables et cellules chaudes |

Telix Pharmaceuticals | Australie | ~xx% | Produits radiopharmaceutiques et fabrication exclusive |

BARC (Centre de recherche atomique Bhabha) | Inde | ~xx% | développement de la technologie de médecine nucléaire autochtone |

MOLÉCUBS | Belgique | ~xx% | Imagerie préclinique et synthétiseurs de recherche compacts |

KIRAMS | Corée du Sud | ~xx% | Recherche et développement d'équipements radiopharmaceutiques et de synthèse |

ANSTO | Australie | ~xx% | Recherche nucléaire nationale et production radiopharmaceutique |

Voici les domaines couverts par chaque entreprise sur le marché :

Développements récents

- En juin 2025, Siemens Healthineers a annoncé son partenariat avec le Massachusetts General Hospital pour lancer un projet axé sur le développement de la théranostique, une approche combinant diagnostic et thérapie radiopharmaceutique ciblée.

- En mai 2024, Novartis a annoncé avoir conclu une alliance stratégique pour acquérir Mariana Oncology, une entreprise spécialisée dans les nouvelles thérapies par radioligands pour les cancers difficiles à traiter, renforçant ainsi son portefeuille de thérapies par radioligands et ses capacités d'approvisionnement clinique.

- Report ID: 7732

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.