- Définition du marché

- Définition du marché

- Segmentation du marché

- Présentation du produit

- Hypothèses et acronymes

- Méthodologie de recherche

- Processus de recherche

- Recherche primaire

- Recherche secondaire

- Estimation de la taille du marché

- Avis d'analyste

- Résumé – Marché mondial des produits de transmission de puissance industriels et automobiles

- Analyse de la dynamique du marché

- Moteurs de croissance

- Tendances du marché

- Principaux obstacles à la croissance du marché

- Paysage réglementaire et normatif

- Analyse des prix

- Analyse de la production et des ventes de véhicules (en millions)

- Impact du COVID-19 sur le marché des produits de transmission de puissance industriels et automobiles

- Impact sur l'ensemble du secteur

- Impact sur les fabricants

- Impact sur les principaux acteurs du marché

- Impact sur la tendance des prix

- Impact sur la chaîne d'approvisionnement

- Impact sur les barrières à l'entrée

- Analyse de l'impact du marché en 2020 (par trimestre) par rapport à la pandémie de covid-19 (en millions de dollars)

- Principales opportunités de marché

- Basé sur la catégorie de produits

- En fonction de l'application

- Basé sur l'utilisateur final

- Basé sur la géographie

- Exploration de débouchés commerciaux

- Perspectives du marché mondial des produits de transmission de puissance industriels et automobiles

- Analyse de la segmentation du marché mondial des produits de transmission de puissance industriels et automobiles 2019-2028

- Par catégorie de produits

- Par candidature

- Par utilisateur final

- Marché mondial des produits de transmission de puissance industriels et automobiles, par région, 2019-2028

- Amérique du Nord, 2019-2028F (millions USD)

- Amérique latine, 2019-2028F (en millions de dollars)

- Europe, 2019-2028F (en millions de dollars)

- Asie-Pacifique, 2019-2028F (en millions de dollars)

- Moyen-Orient et Afrique, 2019-2028F (en millions de dollars)

- Perspectives du marché des produits de transmission de puissance industriels et automobiles en Amérique du Nord

- Marché en valeur (millions de dollars)

- Par catégorie de produits

- Par candidature

- Par catégorie de produits

- Par utilisateur final

- Par pays

- Par catégorie de produits

- Par candidature

- Par utilisateur final

- Perspectives du marché des produits de transmission de puissance industriels et automobiles en Amérique latine

- Marché en valeur (millions de dollars)

- Par catégorie de produits

- Par candidature

- Par catégorie de produits

- Par utilisateur final

- Par pays

- Par catégorie de produits

- Par candidature

- Par utilisateur final

- Perspectives du marché européen des produits de transmission de puissance industriels et automobiles

- Marché en valeur (millions de dollars)

- Par catégorie de produits

- Par candidature

- Par catégorie de produits

- Par utilisateur final

- Par pays

- Par catégorie de produits

- Par candidature

- Par utilisateur final

- Perspectives du marché des produits de transmission de puissance industriels et automobiles en Asie-Pacifique

- Marché en valeur (millions de dollars)

- Par catégorie de produits

- Par candidature

- Par catégorie de produits

- Par utilisateur final

- Par pays

- Par catégorie de produits

- Par candidature

- Par utilisateur final

- Perspectives du marché des produits de transmission de puissance industriels et automobiles au Moyen-Orient et en Afrique

- Marché en valeur (millions de dollars)

- Par catégorie de produits

- Par candidature

- Par catégorie de produits

- Par utilisateur final

- Par pays

- Par catégorie de produits

- Par candidature

- Par utilisateur final

- Analyse concurrentielle

- Structure concurrentielle des produits de transmission de puissance industriels et automobiles

- Moteurs et mécanique ABB

- B&R Machine and Gear Corporation

- ZF Friedrichshafen

- Schaeffler Technologies AG & Co. KG

- Aisin Seiki

- Eaton Corporation PLC

- Andantex USA Inc

- Andantex USA Inc

- Ricardo PLC

- Autres acteurs importants

Perspectives du marché des produits de transmission de puissance industrielle et automobile :

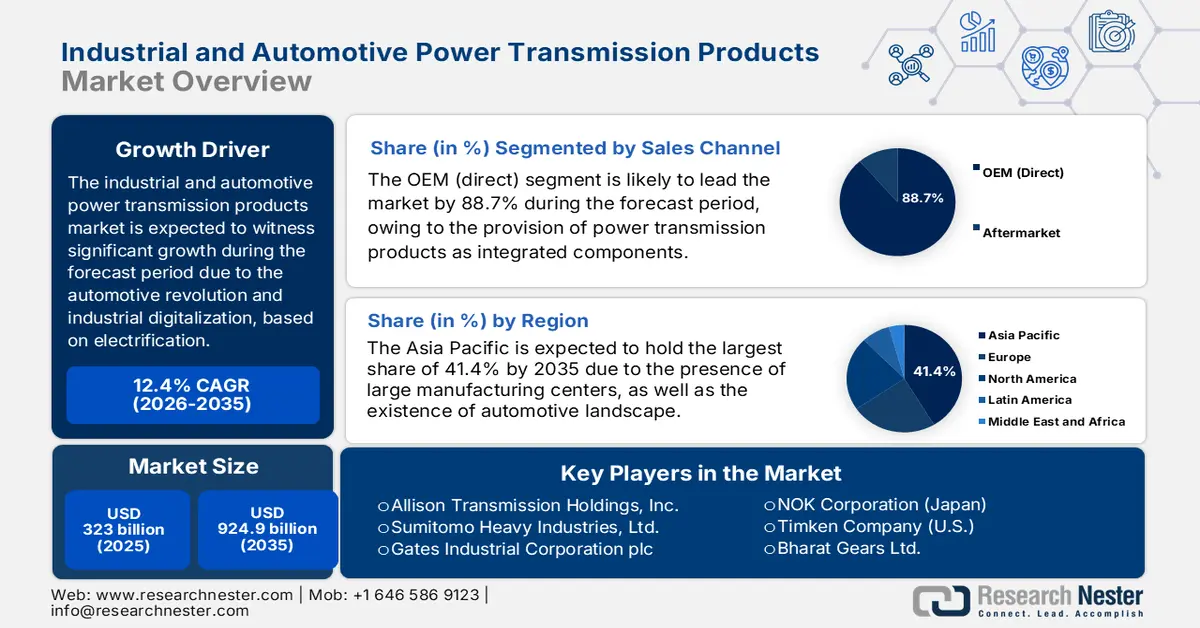

Le marché des produits de transmission de puissance pour l'industrie et l'automobile représentait plus de 323 milliards de dollars en 2025 et devrait atteindre 924,9 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 12,4 % sur la période 2026-2035. En 2026, ce marché était estimé à 363 milliards de dollars.

Le marché des produits de transmission de puissance pour l'industrie et l'automobile connaît une transformation profonde, impulsée par l'électrification automobile et la numérisation industrielle. Ce marché englobe des composants tels que les actionneurs, les essieux, les transmissions et les engrenages, véritables piliers électromécaniques et mécaniques permettant le transfert de puissance et de mouvement entre véhicules et usines. Selon un article de l'AIE publié en 2025, les ventes de voitures électriques ont dépassé les 17 millions d'unités dans le monde en 2024, soit une hausse de plus de 25 %. Par ailleurs, 3,5 millions de voitures ont été vendues la même année, contre 3,5 millions en 2023. La Chine a su maintenir sa position de leader sur ce marché, avec 11 millions de voitures électriques vendues en plus. Les ventes ont quant à elles enregistré une progression record de près de 40 %, atteignant 1,3 million d'unités. Les États-Unis, avec 1,6 million de voitures électriques vendues, contribuent ainsi largement à la croissance du marché.

Croissance internationale des ventes de voitures électriques (2014-2024)

Années | Chine | Europe | NOUS | Reste du monde |

2014 | - | 0,1 million | - | - |

2015 | 0,1 million | 0,1 million | 0,1 million | - |

2016 | 0,3 million | 0,1 million | 0,1 million | - |

2017 | 0,5 million | 0,1 million | 0,1 million | 0,1 million |

2018 | 0,8 million | 0,2 million | 0,2 million | 0,1 million |

2019 | 0,8 million | 0,4 million | 0,2 million | 0,1 million |

2020 | 0,9 million | 0,8 million | 0,2 million | 0,1 million |

2021 | 2,7 millions | 1,2 million | 0,5 million | 0,1 million |

2022 | 4,4 millions | 1,6 million | 0,8 million | 0,1 million |

2023 | 5,4 millions | 2,2 millions | 1,1 million | 0,2 million |

2024 | 6,4 millions | 2,2 millions | 1,2 million | 1 million |

Source : Organisation IEA

Par ailleurs, l'essor des composants connectés et intelligents, la prolifération des essieux électriques, l'intégration des systèmes, l'utilisation de matériaux avancés et légers, ainsi que la simulation par jumeau numérique, sont autant de facteurs qui stimulent la croissance du marché mondial des produits de transmission de puissance pour les secteurs industriel et automobile. Selon un article publié par le Bureau des statistiques du travail des États-Unis en février 2023, les ventes de véhicules électriques aux États-Unis devraient atteindre 40 % du parc automobile total d'ici fin 2030, et 50 % dès cette même année. De plus, d'après un article de l'Agence internationale de l'énergie (AIE) de 2025, la demande de batteries pour véhicules électriques est considérable : elle a dépassé 750 GWh en 2023, soit une hausse de 40 % par rapport à 2022. Enfin, à l'échelle internationale, 95 % de la croissance de la demande de batteries est imputable à l'augmentation des ventes de véhicules électriques, et les 5 % restants aux ventes de SUV, ce qui augure bien pour le marché global des produits de transmission de puissance pour les secteurs industriel et automobile.

Clé Produits de transmission de puissance industriels et automobiles Résumé des informations sur le marché:

Perspectives régionales :

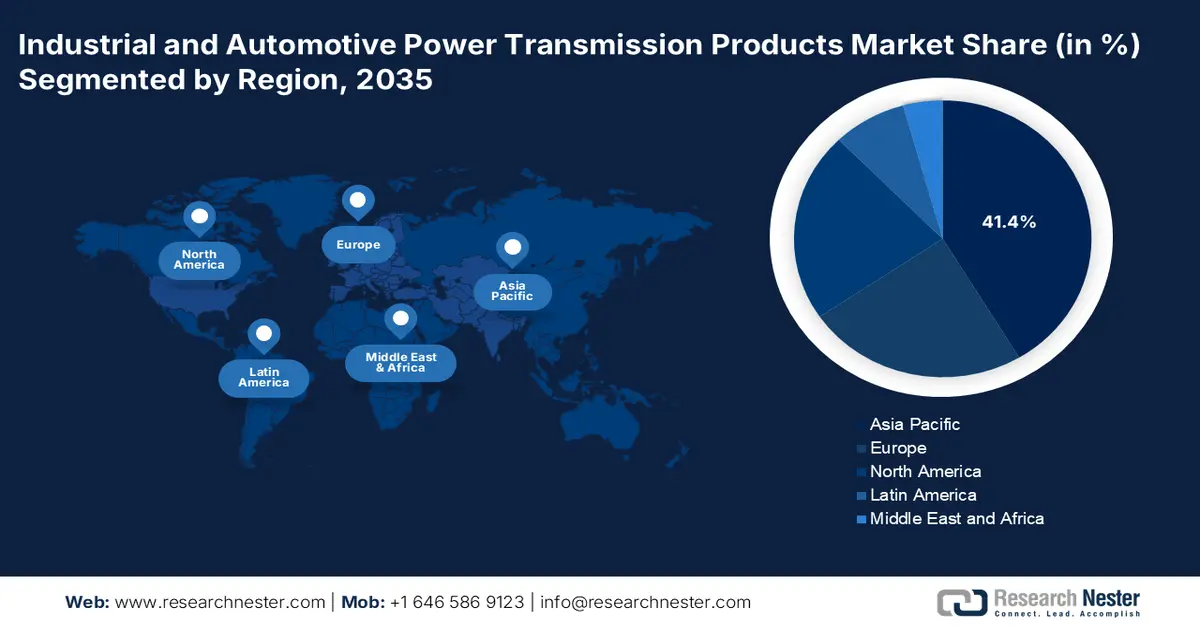

- La région Asie-Pacifique devrait détenir une part de marché de 41,4 % d'ici 2035 sur le marché des produits de transmission de puissance industrielle et automobile, grâce à sa position de centre manufacturier mondial et à l'expansion rapide de son écosystème de véhicules électriques qui continue de stimuler la demande, en raison d'importants investissements dans l'automatisation industrielle.

- L’Amérique du Nord devrait devenir la région à la croissance la plus rapide d’ici 2035, à mesure que la dynamique régionale s’accélère, stimulée par la loi CHIPS, la relance du secteur manufacturier impulsée par l’IRA et les programmes d’infrastructure numérique à grande échelle.

Analyse du segment :

- Le segment OEM (direct) du marché des produits de transmission de puissance industriels et automobiles devrait représenter 88,7 % d'ici 2035, son rôle dans la fourniture de composants essentiels, personnalisés et intégrés se renforçant lors de la conception et de la construction des équipements.

- Le segment des systèmes électriques intégrés devrait représenter la deuxième part de marché la plus importante d'ici 2035, à mesure que son adoption augmentera, stimulée par les besoins en matière de fiabilité du réseau, les gains d'efficacité et l'intégration des énergies renouvelables pour atteindre les objectifs de développement durable.

Principales tendances de croissance :

- Investissement dans la robotique et l'automatisation industrielle

- Accélération internationale en faveur de l'électrification des véhicules

Principaux défis :

- Écart de compétences et complexité technique dans l'intégration des systèmes

- Pression de banalisation et concurrence intense sur les prix

Acteurs clés : Siemens AG (Allemagne), Robert Bosch GmbH (Allemagne), ABB Ltd. (Suisse), Dana Incorporated (États-Unis), BorgWarner Inc. (États-Unis), SKF Group (Suède), ZF Friedrichshafen AG (Allemagne), Schaeffler AG (Allemagne), GKN Automotive Limited (Royaume-Uni), SEW-Eurodrive GmbH & Co KG (Allemagne), Nidec Corporation (Japon), Regal Rexnord Corporation (États-Unis), Allison Transmission Holdings, Inc. (États-Unis), Sumitomo Heavy Industries, Ltd. (Japon), Gates Industrial Corporation plc (États-Unis), NOK Corporation (Japon), Timken Company (États-Unis), Bharat Gears Ltd. (Inde), Hyundai Wia Corporation (Corée du Sud), Sapura Energy Berhad (Malaisie)

Mondial Produits de transmission de puissance industriels et automobiles Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 323 milliards de dollars américains

- Taille du marché en 2026 : 363 milliards de dollars américains

- Taille du marché prévue : 924,9 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 12,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 41,4 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Vietnam, Indonésie, Mexique, Brésil

Last updated on : 4 December, 2025

Marché des produits de transmission de puissance industrielle et automobile - Facteurs de croissance et défis

Facteurs de croissance

- Investissements dans la robotique et l'automatisation industrielle : Les investissements internationaux et soutenus dans l'automatisation de la production et de la logistique, visant à renforcer la résilience et la productivité, constituent le principal moteur du marché des produits de transmission de puissance pour les secteurs industriel et automobile. Cette dynamique a engendré une forte demande en servovariateurs, systèmes de transmission pour véhicules à guidage automatique, actionneurs robotisés et moteurs de précision. Selon un article publié par Trade Government en 2022, les investissements directs étrangers (IDE) dans le secteur manufacturier, notamment aux États-Unis, représentent 40,1 % du total des IDE, ce qui souligne le rôle crucial de l'automatisation pour attirer les investissements. Par ailleurs, comme indiqué dans un article d'Automate Organization de septembre 2024, le financement des start-ups en automatisation et robotique a repris, avec un total de 748,9 millions de dollars investis par des organisations basées aux États-Unis, ce qui est favorable à la croissance du marché.

- L'électrification des véhicules s'accélère à l'échelle internationale : la réglementation stricte des émissions et la transition des consommateurs exercent une forte pression sur ce secteur. Cette électrification engendre des investissements considérables et accroît la demande en systèmes de transmission pour véhicules électriques, stimulant ainsi le marché des produits de transmission de puissance pour les secteurs industriel et automobile. Selon le rapport 2024 de la Commission européenne, les émissions ont progressivement diminué de 7,5 %, passant de 6,8 % en 2022 à 6,1 % en 2023. En Europe, c'est dans le secteur de l'énergie que la baisse des émissions a été la plus importante, avec une diminution de 20,1 %. Le secteur de la combustion et des procédés industriels a également enregistré la deuxième plus forte baisse, de 8,1 % en 2022, ce qui augure bien pour le marché global des produits de transmission de puissance pour les secteurs industriel et automobile.

- Développement des énergies renouvelables : L’essor mondial de la production d’énergie solaire et éolienne stimule directement la demande en produits de transmission de puissance à grande échelle et spécialisés, notamment les systèmes de suivi solaire et les éoliennes à couple élevé. Selon un article publié par l’Agence internationale de l’énergie (AIE) en 2025, la production mondiale d’électricité renouvelable devrait dépasser 17 000 TWh, soit une augmentation de près de 90 % par rapport à 2023. Par ailleurs, la bioénergie modernisée est considérée comme la principale source d’énergie renouvelable, représentant plus de 50 % de la consommation mondiale en 2023. Récemment, on a constaté qu’avec des ajouts annuels atteignant près de 560 GW, le potentiel de croissance de l’électricité renouvelable est considérable, ce qui a un impact positif sur le marché des produits de transmission de puissance pour les secteurs industriel et automobile.

Défis

- Pénurie de compétences et complexité technique dans l'intégration des systèmes : La modernisation de la transmission de puissance n'est plus considérée comme une approche purement mécanique ; elle est devenue un domaine de la mécatronique exigeant une expertise approfondie en électronique de puissance, analyse de données, systèmes de contrôle et logiciels. Par ailleurs, la tendance aux systèmes intégrés représente un défi majeur pour le marché des produits de transmission de puissance industriels et automobiles. On constate notamment une pénurie critique de techniciens et d'ingénieurs possédant les compétences pluridisciplinaires nécessaires à la maintenance, la mise en service, l'installation et la conception de ces systèmes complexes. Ce manque de compétences se manifeste aussi bien chez les utilisateurs finaux que chez les grands fabricants, freinant ainsi la croissance du marché.

- Pression de la banalisation et concurrence féroce sur les prix : Le marché des produits de transmission de puissance industriels et automobiles, pour les composants standard et disponibles sur étagère, est extrêmement concurrentiel et subit une pression accrue de la part des fabricants à bas coûts, notamment en Asie. Cette concurrence particulière réduit les marges et pousse l’ensemble du marché vers la banalisation, les produits se différenciant désormais par leur prix plutôt que par leurs caractéristiques techniques. Par ailleurs, pour les entreprises établies, il s’agit d’un exercice d’équilibriste complexe. Pour y remédier, elles doivent être compétitives en termes de coûts sur les segments de produits de base, tout en investissant dans la recherche et le développement afin de proposer des solutions avancées et à forte marge.

Taille et prévisions du marché des produits de transmission de puissance industrielle et automobile :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

12,4% |

|

Taille du marché de l'année de référence (2025) |

323 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

924,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des produits de transmission de puissance industriels et automobiles :

Analyse des segments de canaux de vente

Selon le canal de distribution, le segment OEM (vente directe) du marché des produits de transmission de puissance pour l'industrie et l'automobile devrait représenter la plus grande part de marché, soit 88,7 %, d'ici fin 2035. La croissance de ce segment s'explique principalement par sa capacité à mettre en avant le rôle fondamental des produits de transmission de puissance en tant que composants intégrés et essentiels, contrairement aux accessoires de seconde monte. Par ailleurs, dans le secteur industriel, les réducteurs, les variateurs et les moteurs sont achetés et spécifiés directement par les constructeurs de machines ou les utilisateurs finaux, notamment lors de la conception et de la construction des équipements lourds, des usines et des lignes de production les plus récentes. De plus, cette relation directe est cruciale, compte tenu de la demande de solutions personnalisées et de garanties de performance, ainsi que de l'intégration technique qu'elle implique, ce qui explique la forte croissance de ce segment.

Analyse du segment technologique

Le segment des systèmes électriques intégrés, relevant du domaine technologique, devrait détenir la deuxième part de marché la plus importante des produits de transmission de puissance pour l'industrie et l'automobile d'ici la fin de la période prévue. La croissance de ce segment est fortement alimentée par son adoption dans la société moderne, principalement grâce à la fiabilité accrue du réseau électrique, aux économies de coûts et à l'amélioration de l'efficacité, ainsi qu'à l'intégration essentielle des énergies renouvelables. L'objectif ultime est d'atteindre les objectifs environnementaux et de développement durable, ce qui contribue à dynamiser le marché mondial des produits de transmission de puissance pour l'industrie et l'automobile. Selon un article publié par le Journal of Hazardous Materials Advances en février 2025, la nécessité de transports urbains durables, conjuguée à des engagements climatiques ambitieux, devrait faire passer le nombre de véhicules électriques dans le monde de 26 millions en 2023 à 145 millions d'ici fin 2030, stimulant ainsi la demande pour ce segment.

Analyse du segment par type de véhicule

Le sous-segment des véhicules électriques à batterie (VEB), qui fait partie du segment des types de véhicules, devrait représenter la troisième part du marché des produits de transmission de puissance industrielle et automobile au cours de la période de prévision. Le développement de ce sous-segment est fortement stimulé par la profonde et durable transformation du paysage de la transmission de puissance automobile. Cette domination repose sur une transition énergétique, mais aussi sur une refonte complète de la chaîne cinématique. De plus, les VEB éliminent les transmissions complexes à plusieurs vitesses, les liaisons mécaniques étendues et les convertisseurs de couple des véhicules à moteur à combustion interne (MCI). Ceci est possible grâce au remplacement de ces composants par un ensemble moderne de composants à haute valeur ajoutée, articulés autour du groupe motopropulseur électrique, ce qui augure bien pour l'ensemble du segment.

Notre analyse approfondie du marché des produits de transmission de puissance industrielle et automobile comprend les segments suivants :

Segment | Sous-segments |

Canal de vente |

|

Technologie |

|

Type de véhicule |

|

Matériel |

|

Type de produit |

|

Type de lecteur |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des produits de transmission de puissance industrielle et automobile - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché (41,4 %) sur le secteur des produits de transmission de puissance pour l'industrie et l'automobile d'ici fin 2035. Cette croissance est largement attribuable à son double rôle de centre manufacturier international et à son secteur automobile en pleine expansion, notamment pour les véhicules électriques. Par ailleurs, les investissements publics massifs dans l'automatisation industrielle, conjugués à des politiques incitatives favorisant l'adoption et la production locales de batteries, stimulent également le marché. Selon un article publié par l'ITA en septembre 2025, avec plus de 165 milliards de dollars d'investissements, la demande croissante en automatisation industrielle, en robotique et en services basés sur l'Internet des objets (IoT) en Inde en fait un acteur majeur pour renforcer la présence du marché dans l'ensemble de la région.

L'Inde , sur le marché des produits de transmission de puissance pour l'industrie et l'automobile, connaît une croissance significative grâce à la conjonction inédite d'une croissance manufacturière stimulée par des politiques publiques et d'une électrification croissante des transports. Par ailleurs, les programmes d'incitation à la production (PLI) mis en place par le gouvernement indien pour les batteries à chimie avancée, les composants automobiles et les véhicules stimulent fortement les investissements dans la production locale de véhicules électriques. De plus, selon un article publié par le gouvernement indien en décembre 2024, le programme PLI dispose d'un budget de 25 938 crores de roupies (environ 2,5 millions d'euros) destiné à renforcer les capacités de production du pays en matière de technologies automobiles avancées (AAT), à réduire les coûts et à développer une chaîne d'approvisionnement performante, ce qui augure bien pour le développement et l'expansion du marché.

Le marché chinois des produits de transmission de puissance pour l'industrie et l'automobile connaît une croissance soutenue grâce à une capacité de production inégalée et à une politique industrielle ambitieuse et pilotée par l'État, axée sur la transition écologique et l'excellence technologique. Par ailleurs, l'initiative « Made in China 2025 » et ses successeurs ont clairement orienté leurs efforts vers une production innovante, notamment les véhicules à énergies nouvelles et la robotique de haute précision. Selon un rapport du Bureau d'information du Conseil des affaires d'État de juillet 2025, le pays a enregistré un nombre record de 5,6 millions de véhicules à énergies nouvelles, soit une augmentation de 27,8 % par rapport à l'année précédente. Ces véhicules représentent 44,9 % des nouvelles immatriculations automobiles, illustrant ainsi la transition énergétique du pays et contribuant à dynamiser le marché.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché des produits de transmission de puissance pour les secteurs industriel et automobile d'ici la fin de la période considérée. Le développement de ce marché est fortement stimulé par la loi CHIPS et la loi américaine sur la réduction de l'inflation (IRA), ainsi que par l'électrification rapide du secteur automobile et les réinvestissements dans la fabrication de pointe. Selon un article de la National Telecommunications and Information Administration (NTIA) de 2025, le programme BEAD (Broadband Equity Access and Deployment Program), mis en œuvre dans le cadre de l'IIJA (Integrated International Technology Act), est un programme de subventions fédérales doté de 42,4 milliards de dollars. Ce programme vise à connecter chaque habitant de la région à l'internet haut débit en finançant des partenariats pour le développement d'infrastructures standardisées. Par ailleurs, la NTIA a annoncé une allocation de fonds pour les 56 territoires et États américains en juin 2023, ce qui devrait également contribuer à la croissance du marché.

Le marché américain des produits de transmission de puissance pour l'industrie et l'automobile connaît une forte croissance, grâce à la convergence de la transformation technologique et de la politique industrielle. Le Département de l'Énergie américain (DOE) a par ailleurs mis l'accent sur la fabrication innovante, notamment pour les groupes motopropulseurs de véhicules électriques, en déployant des stratégies de financement importantes pour optimiser l'efficacité des systèmes de transmission et de moteurs. Selon un article publié par le DOE en 2025, l'octroi de 8 milliards de dollars d'engagements et de prêts à des projets a permis de soutenir la production de plus de 4 millions de véhicules à faible consommation et de créer plus de 35 000 emplois directs dans tout le pays. De plus, d'autres investissements des LPO ont également dynamisé le secteur automobile américain, le rendant ainsi plus attractif pour le développement du marché.

Les investissements des LPO vont accélérer la production automobile aux États-Unis (2022)

Nom du projet | Programme de prêts | Propriétaire | Type de prêt | Montant du prêt |

GUÉ | ATVM | Ford Motor Company | Prêt direct | 5,9 milliards de dollars américains |

NISSAN | ATVM | Nissan Amérique du Nord | Prêt direct | 1,4 milliard de dollars américains |

TESLA | ATVM | Tesla Motors | Prêt direct | 465 millions de dollars américains |

CELLULES ULTIUM | ATVM | Ultium Cells, LLC | Prêt direct | 2,5 milliards de dollars américains |

Source : Département de l'Énergie des États-Unis

Le marché canadien des produits de transmission de puissance pour les secteurs industriel et automobile est en plein essor grâce à ses importantes ressources minérales et à sa politique d'industrie propre. De plus, Innovation, Sciences et Développement économique Canada (ISDE) soutient activement le développement d'une chaîne d'approvisionnement régionale pour les véhicules électriques, notamment les composants de transmission de puissance, par l'entremise de l'initiative Accélérateur de la mobilité zéro émission nette et du programme Véhicules zéro émission (VZE). Selon un article publié par le gouvernement du Canada en novembre 2025, le Programme d'accessibilité des pompes à chaleur au mazout offre près de 10 000 $ US pour couvrir les frais de modification d'un système de chauffage au mazout, et ce, pour tous les propriétaires du pays. Par ailleurs, le programme offre également des subventions allant jusqu'à 25 000 $ US aux propriétaires, particulièrement dans les territoires et les provinces, stimulant ainsi la demande en systèmes de transmission de puissance de pointe et contribuant à la croissance du marché canadien.

Aperçu du marché européen

Le marché européen des produits de transmission de puissance pour les secteurs industriel et automobile devrait connaître une croissance soutenue et importante au cours de la période de prévision. Cette croissance est fortement stimulée par une politique d'industrialisation verte ambitieuse, illustrée par la loi européenne sur l'industrie zéro émission nette, qui encourage la production nationale de technologies propres. Cette politique a directement engendré un besoin accru de moteurs, de réducteurs et de variateurs innovants et performants dans divers secteurs, tels que les équipements pour énergies renouvelables et les giga-usines de batteries pour véhicules électriques. Selon le rapport 2025 de l'AIE, les ventes de véhicules électriques ont progressé de manière continue, passant de 1,2 million d'unités en 2021 à 1,6 million en 2022, 2,2 millions en 2023 et 2,2 millions en 2024. Cette forte progression des ventes offre ainsi d'importantes perspectives de croissance au marché européen.

Le marché allemand des produits de transmission de puissance pour les secteurs industriel et automobile bénéficie d'une visibilité accrue, grâce à son émergence comme pôle de production automobile et industrielle. L'Allemagne est actuellement en pleine transformation vers l'Industrie 4.0 et l'électromobilité. Par ailleurs, le ministère fédéral allemand de l'Économie et de l'Action climatique (BMWK) finance activement cette transition par le biais du programme « Usines du futur » et du programme de subventions à l'investissement « Digital Now ». Selon un article publié par l'AIE en 2025, le gouvernement allemand a accordé une aide financière de 902 millions d'euros pour la construction d'une giga-usine de cellules de batteries, notamment à Heide. Ce financement, largement soutenu par des aides d'État, crée un besoin sans précédent en matière de transmission de puissance.

Le marché français des produits de transmission de puissance pour les secteurs industriel et automobile est en pleine croissance, porté par la volonté d'affirmer la souveraineté industrielle et par une transition énergétique rapide. Selon un article publié par le gouvernement français en mai 2024, le plan d'investissement France 2030 représente 54 milliards d'euros d'investissements destinés à accompagner la transition de l'économie. La moitié de ce fonds est consacrée à la décarbonation de l'économie, et l'autre moitié aux acteurs innovants et émergents. Par ailleurs, France Relance, un autre plan de relance exceptionnel de 100 milliards d'euros, a été mis en place par le gouvernement pour garantir la cohésion, la compétitivité et favoriser la transition écologique. Grâce à ces investissements, le marché français se développe progressivement.

Principaux acteurs du marché des produits de transmission de puissance industrielle et automobile :

- Siemens AG (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Robert Bosch GmbH (Allemagne)

- ABB Ltd. (Suisse)

- Dana Incorporated (États-Unis)

- BorgWarner Inc. (États-Unis)

- Groupe SKF (Suède)

- ZF Friedrichshafen AG (Allemagne)

- Schaeffler AG (Allemagne)

- GKN Automotive Limited (Royaume-Uni)

- SEW-Eurodrive GmbH & Co KG (Allemagne)

- Société Nidec (Japon)

- Regal Rexnord Corporation (États-Unis)

- Allison Transmission Holdings, Inc. (États-Unis)

- Sumitomo Heavy Industries, Ltd. (Japon)

- Gates Industrial Corporation plc (États-Unis)

- Société NOK (Japon)

- Société Timken (États-Unis)

- Bharat Gears Ltd. (Inde)

- Hyundai Wia Corporation (Corée du Sud)

- Sapura Energy Berhad (Malaisie)

- Siemens AG est un acteur technologique international majeur et un leader de la digitalisation et de l'automatisation industrielles. L'entreprise propose une gamme complète de variateurs et de moteurs intégrés, ainsi que des systèmes automatisés qui constituent l'épine dorsale de l'industrie 4.0 et des procédés industriels à l'échelle mondiale. Ses moteurs Simotics et ses systèmes CNC Sinumerik sont essentiels au contrôle de mouvement de haute précision, consolidant ainsi sa position au sein de l'écosystème de pointe de la transmission de puissance industrielle. Sur cette base, et comme indiqué dans son rapport annuel 2024, l'entreprise a réalisé un bénéfice net de 8 301 millions d'euros, des charges d'intérêts diverses de 1 020 millions d'euros et un résultat SFS de 1 004 millions d'euros.

- Robert Bosch GmbH est considéré comme un acteur majeur des secteurs industriel et automobile, reconnu pour ses systèmes mécatroniques de pointe, ses composants hydrauliques et ses entraînements électriques. Par le biais de sa filiale Rexroth, l'entreprise fournit des composants essentiels à l'automatisation des usines et des véhicules, tandis que son offre pour l'automobile comprend des unités de commande de transmission et des entraînements d'essieux électriques, indispensables à l'électrification des véhicules.

- ABB Ltd. est un leader mondial de l'automatisation et de l'électrification, proposant une gamme étendue de variateurs de vitesse, de solutions robotiques et de moteurs à haut rendement qui améliorent la productivité et la consommation d'énergie dans de nombreux secteurs industriels. Par ailleurs, sa plateforme numérique ABB Ability offre des services de maintenance prédictive des équipements de transmission de puissance, favorisant ainsi la transition vers des opérations industrielles connectées et pilotées par les données. Ainsi, selon son rapport annuel 2024, l'entreprise a généré un chiffre d'affaires de 9 380 crores de roupies grâce à l'innovation et affiche une croissance continue de 20 % sur les quatre dernières années.

- Dana Incorporated est reconnu comme le premier fournisseur international de systèmes de propulsion et de transmission de haute technologie, incluant des technologies de gestion thermique, des arbres de transmission et des essieux pour véhicules électriques et conventionnels. Ses marques Long et Spicer sont synonymes de composants robustes pour véhicules commerciaux et hors route, tandis que son expertise se concentre sur la propulsion électromécanique intégrée, ce qui a permis à l'entreprise de se positionner à l'avant-garde de la transition vers le véhicule électrique.

- BorgWarner Inc. est un leader technologique en matière de propulsion, spécialisé dans les solutions innovantes pour véhicules thermiques, électriques et hybrides, et possédant une expertise reconnue dans les modules de propulsion électrique, les turbocompresseurs et les systèmes de transmission. Ses acquisitions stratégiques, notamment AKASOL et Delphi Technologies, ont rapidement élargi son portefeuille et lui ont permis de s'imposer comme un fournisseur de premier plan de systèmes de propulsion électrique haute tension et complets.

Voici une liste des principaux acteurs opérant sur le marché mondial des produits de transmission de puissance industrielle et automobile :

Le marché international des produits de transmission de puissance pour l'industrie et l'automobile se caractérise par une forte concentration. Les entreprises européennes, américaines et japonaises détiennent des parts de marché dominantes grâce à leur leadership technologique en matière d'électrification et de numérisation. Parmi les stratégies notables, citons l'intégration verticale pour les composants de véhicules électriques, les fusions-acquisitions stratégiques pour acquérir les compétences les plus récentes et d'importants investissements en recherche et développement dans les systèmes intelligents et intégrés, notamment les essieux électriques. De plus, les entreprises se développent dans les économies dynamiques de la région Asie-Pacifique grâce à des partenariats et des infrastructures de production locales, afin de tirer parti de l'essor de l'automatisation et du secteur automobile. En outre, en février 2024, ZF a annoncé la production des premières transmissions automatiques PowerLine à 8 rapports dans son usine de Caroline du Sud. Cette annonce s'inscrit dans le cadre d'un investissement de 200 millions de dollars, grâce auquel l'entreprise vise actuellement une production de 200 000 transmissions par an d'ici fin 2025, contribuant ainsi à la croissance du marché des produits de transmission de puissance pour l'industrie et l'automobile.

Paysage concurrentiel du marché des produits de transmission de puissance industrielle et automobile :

Développements récents

- En octobre 2024, Allison Transmission a annoncé l'expansion réussie de son usine de fabrication ultramoderne en Inde, notamment à Chennai, dans le but de soutenir la demande internationale croissante pour ses transmissions automatiques complètes.

- En septembre 2024, Eaton a annoncé avoir présenté en Allemagne un grand nombre de transmissions destinées aux véhicules utilitaires conventionnels et électrifiés, conçues spécifiquement pour les véhicules utilitaires équipés de moteurs à combustion interne.

- Report ID: 3145

- Published Date: Dec 04, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.