Perspectives du marché des moteurs à combustion interne à hydrogène :

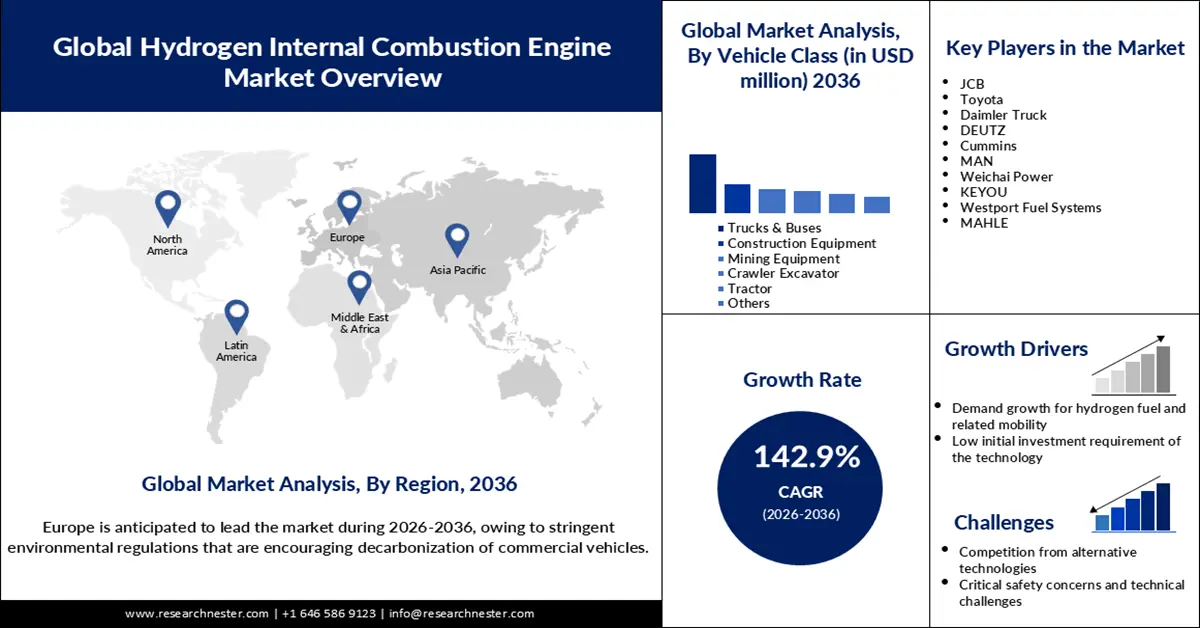

Le marché des moteurs à combustion interne à hydrogène était évalué à 3,6 millions de dollars en 2025 et devrait atteindre 62,54 milliards de dollars d'ici fin 2036, soit une croissance annuelle composée de 142,9 % sur la période 2026-2036. En 2026, ce marché était estimé à 8,7 millions de dollars.

La croissance du marché des moteurs à combustion interne à hydrogène est alimentée par la demande croissante de solutions de transport respectueuses de l'environnement et à faibles émissions de carbone, elle-même influencée par les pressions réglementaires. Comme l'a indiqué l'Union européenne en mars 2023, le Conseil a adopté le plan « Fit for 55 », un ensemble de mesures législatives fixant des normes strictes en matière d'émissions de carbone pour les véhicules neufs. Par la mise en œuvre de cette réglementation, le Conseil vise à réduire les émissions de carbone de 55 % pour les voitures neuves et de 50 % pour les fourgonnettes entre 2030 et 2034, par rapport aux niveaux de 2021, pour atteindre une réduction de 100 % des émissions de tous les véhicules neufs d'ici 2035. De même, en janvier 2025, la Pennsylvania Petroleum Association (PPA) a indiqué que la Californie avait soumis sa demande de dérogation au programme Advanced Clean Fleets (ACF) à l'Agence de protection de l'environnement (EPA) en novembre 2023. Cette demande visait à faire appliquer une réglementation imposant aux flottes de camions d'entamer leur transition vers des véhicules zéro émission dès 2024, et à toutes les autres flottes d'atteindre une conformité totale zéro émission entre 2035 et 2042. En conséquence, la demande de véhicules à moteur thermique à hydrogène (H2-ICE) pourrait augmenter dans le secteur automobile, permettant ainsi le développement de véhicules alimentés à l'hydrogène et l'élimination des combustibles fossiles.

Par ailleurs, les alliances industrielles stratégiques devraient jouer un rôle crucial dans l'expansion du marché des moteurs à combustion interne à hydrogène. Un rapport du ministère de l'Énergie, publié en février 2023, a révélé que les programmes liés au développement et à la démonstration des moteurs à combustion interne à hydrogène (H2-ICE) prenaient de l'ampleur, plus de 130 constructeurs automobiles ayant manifesté leur intérêt pour la planification ou la mise en œuvre de projets de recherche et développement sur les moteurs à hydrogène. Ceci peut accélérer l'innovation dans le développement des moteurs à combustion interne à hydrogène et, par conséquent, améliorer les performances de ces composants. Auparavant, en avril 2021, CMB et TSUNEISHI avaient annoncé leur intention de collaborer au développement de la technologie des moteurs à combustion interne à hydrogène, destinée aux marchés industriel et maritime japonais. Par cette collaboration, les deux entreprises visaient à favoriser le déploiement de cette technologie révolutionnaire.

Clé Moteurs à combustion interne à hydrogène Résumé des informations sur le marché:

Perspectives régionales :

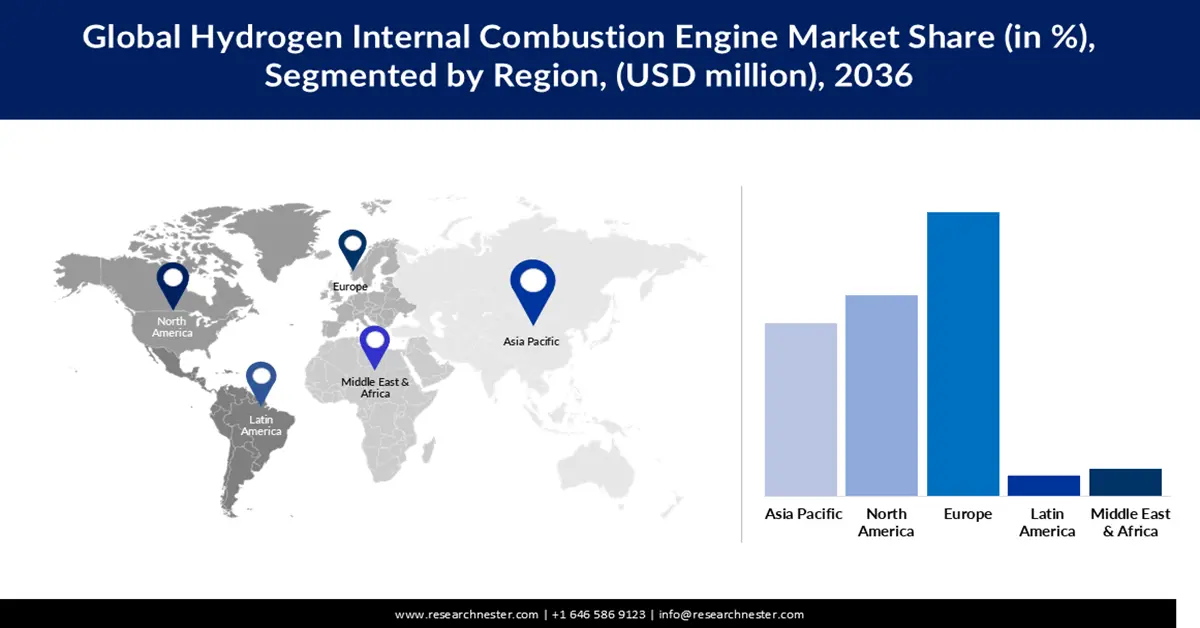

- Le marché européen des moteurs à combustion interne à hydrogène devrait représenter 40,5 % du marché d'ici 2036, sous l'impulsion de réglementations environnementales strictes encourageant la décarbonation des véhicules commerciaux.

- Le marché nord-américain devrait acquérir une part remarquable d'ici 2036, grâce au soutien gouvernemental et à une infrastructure hydrogène bien établie.

Analyse du segment :

- Le segment des camions et des autobus sur le marché des moteurs à combustion interne à hydrogène devrait représenter une part de 55,3 % d'ici 2036, grâce au respect de réglementations strictes et à la promotion du développement durable.

- Le segment des véhicules de plus de 800 km devrait détenir une part importante d'ici 2036, grâce à l'adoption croissante des véhicules à moteur thermique H2 à des fins commerciales et industrielles.

Principales tendances de croissance :

- Ravitaillement rapide et temps d'arrêt minimal

- Croissance de la demande en hydrogène carburant et mobilité associée

Principaux défis :

- Concurrence des technologies alternatives

- Problèmes critiques de sécurité et défis techniques

Acteurs clés : JCB (Royaume-Uni), Toyota (Japon), Daimler Truck (Allemagne), DEUTZ (Allemagne), Cummins (États-Unis), MAN (Allemagne), Weichai Power (Chine), KEYOU (Allemagne), Westport Fuel Systems (Canada), MAHLE (Allemagne)

Mondial Moteurs à combustion interne à hydrogène Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 3,6 millions de dollars américains

- Taille du marché en 2026 : 8,7 millions de dollars américains

- Taille du marché prévue : 62,54 milliards de dollars américains d'ici 2036

- Prévisions de croissance : TCAC de 142,9 % (2026-2036)

Dynamiques régionales clés :

- Région la plus importante : Europe (part de marché de 40,5 % d’ici 2036)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Allemagne, Japon, États-Unis, France, Corée du Sud

- Pays émergents : Inde, Chine, Brésil, Australie, Mexique

Last updated on : 5 November, 2025

Marché des moteurs à combustion interne à hydrogène : facteurs de croissance et défis

Facteurs de croissance

- Ravitaillement rapide et temps d'arrêt minimal : les moteurs à combustion interne à hydrogène peuvent être ravitaillés en quelques minutes, réduisant considérablement les temps d'arrêt et améliorant l'efficacité opérationnelle, notamment pour le transport de marchandises. Par conséquent, les secteurs du transport routier de marchandises lourdes et longue distance devraient adopter de plus en plus la technologie des moteurs à combustion interne à hydrogène. Les industries qui dépendent de la livraison rapide des marchandises peuvent également en bénéficier, car elle garantit une remise en service rapide des camions après le ravitaillement, contribuant ainsi au respect des délais de livraison et à la réduction des perturbations.

- Croissance de la demande en hydrogène et mobilité associée : La demande en hydrogène et en mobilité associée connaît une croissance rapide à l’échelle mondiale, portée par les progrès technologiques et les exigences réglementaires en matière d’énergies vertes dans différents secteurs. Selon l’Agence internationale de l’énergie, la demande en hydrogène pour le raffinage, les applications industrielles, les véhicules lourds, le transport longue distance et le stockage de l’énergie a dépassé 97 Mt en 2023 et les 100 Mt en 2024. Avec le développement de l’économie de l’hydrogène, la consommation de moteurs à combustion interne fonctionnant à l’hydrogène pourrait augmenter dans ces secteurs, contribuant ainsi à la décarbonation.

- Faible investissement initial requis pour cette technologie : La conception des moteurs à combustion interne à hydrogène (H2-ICE) peut être basée sur des moteurs existants. Ceci permet de réduire considérablement l’investissement initial nécessaire à son déploiement. La production des H2-ICE utilise les mêmes composants que les moteurs à combustion interne traditionnels. Par conséquent, les fabricants de moteurs à hydrogène peuvent tirer parti de leur écosystème de production existant. Il en résulte une réduction automatique des coûts de recherche et développement.

Défis

- Concurrence des technologies alternatives : La disponibilité de technologies alternatives, telles que les véhicules électriques à batterie (VEB), les véhicules électriques à pile à combustible (VEPC) et les véhicules fonctionnant à d’autres carburants (méthanol et ammoniac), peut freiner considérablement la croissance du marché des moteurs à combustion interne à hydrogène. En particulier, les VEPC, qui produisent de l’électricité grâce à l’hydrogène contenu dans la pile à combustible, rendent cette technologie plus efficace que les moteurs à combustion interne à hydrogène (H2-ICE), qui utilisent l’hydrogène pour produire de l’électricité.

- Problèmes critiques de sécurité et défis techniques : Des défis techniques tels que la faible densité de puissance, le rendement réduit et la combustion irrégulière continuent d’entraver le déploiement à grande échelle de la technologie des moteurs à combustion interne à hydrogène. Ces problèmes engendrent des contraintes économiques et opérationnelles en matière de production et d’adoption. Comme l’a souligné le Département de l’Énergie en février 2023, ces facteurs constituent des domaines clés nécessitant des recherches et des innovations supplémentaires. Par ailleurs, la nature hautement inflammable de l’hydrogène présente des risques pour la sécurité lors du stockage et de la manipulation. L’Administration de la sécurité et de la santé au travail (OSHA) a indiqué en janvier 2025 que l’hydrogène gazeux peut facilement provoquer des incendies et des explosions s’il n’est pas manipulé avec précaution, ce qui peut susciter des inquiétudes chez les consommateurs potentiels et ralentir l’adoption des systèmes H2-ICE.

Taille et prévisions du marché des moteurs à combustion interne à hydrogène :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2036 |

|

TCAC |

142,9% |

|

Taille du marché de l'année de référence (2025) |

3,6 millions de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2036 |

62,54 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des moteurs à combustion interne à hydrogène :

Analyse du segment de classe de véhicules

Le segment des camions et autobus devrait atteindre une part de marché de 55,3 % pour les moteurs à combustion interne à hydrogène d'ici fin 2036. Face à une réglementation stricte, les constructeurs de camions et d'autobus privilégient de plus en plus l'adoption de ces moteurs afin de promouvoir le développement durable. Cette révolution des transports s'opère également dans les économies émergentes. Par exemple, en février 2023, Ashoke Leyland et Reliance Industries ont collaboré pour intégrer le premier camion poids lourd à hydrogène en Inde. Le poids total autorisé en charge de ce véhicule varie de 19 à 35 tonnes. L'accent mis par les gouvernements sur les transports durables dans différents pays contribue à la prédominance des camions et autobus à hydrogène. Selon un rapport de l'India Brand Equity Foundation publié en juin 2025, le gouvernement indien vise à mettre en circulation plus de 1 000 autobus et bus à hydrogène à des fins commerciales d'ici 2030, après le déploiement d'une cinquantaine de véhicules avant début 2026.

Analyse du segment du practice de golf

Le segment des véhicules ayant une autonomie supérieure à 800 km devrait représenter une part importante du marché des moteurs à combustion interne à hydrogène (H2-ICE) au cours de la période de prévision. Les véhicules fonctionnant à l'H2-ICE devraient être de plus en plus utilisés à des fins commerciales et industrielles. Ces véhicules doivent disposer d'une autonomie supérieure à 800 km pour répondre aux besoins logistiques de divers secteurs. Par conséquent, avec l'essor des opérations logistiques, la consommation de H2-ICE pourrait augmenter au fil du temps. En effet, selon le gouvernement indien (juin 2021), 90 % des dépenses logistiques étaient imputables au transport et à la gestion des stocks. Les entreprises s'emploient également à développer des solutions permettant d'utiliser ces véhicules à des fins commerciales et industrielles avec une autonomie accrue.

Analyse du segment de puissance de sortie

Le segment des moteurs à combustion interne à hydrogène de moins de 300 ch devrait dominer le marché entre 2026 et 2036, grâce à son utilisation généralisée dans les camions moyens et lourds, les autobus, les engins de chantier compacts, les engins de construction et les véhicules routiers. Les constructeurs automobiles produisent de plus en plus de véhicules fonctionnant à l'hydrogène dans cette gamme de puissance afin d'optimiser les performances et l'efficacité. En novembre 2024, Toyota a annoncé une avancée majeure dans l'intégration de l'hydrogène avec sa GR Corolla à hydrogène liquide, d'une puissance inférieure à 300 ch. De même, les moteurs pour véhicules de petite taille fonctionnent souvent en dessous de 30 ch ; par exemple, en mai 2023, Yamaha a collaboré à la création d'une association de recherche et développement agréée par le ministère de l'Économie, du Commerce et de l'Industrie afin de développer des moteurs à hydrogène pour les petits véhicules.

Notre analyse approfondie du marché des moteurs à combustion interne à hydrogène comprend les segments suivants :

Segments | Sous-segments |

Véhicule |

|

Combustion |

|

Terrain de golf |

|

Puissance de sortie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des moteurs à combustion interne à hydrogène - Analyse régionale

Aperçu du marché européen

Le marché européen des moteurs à combustion interne à hydrogène (H2-ICE) devrait représenter 40,5 % des revenus d'ici fin 2036, grâce à une réglementation environnementale stricte encourageant la décarbonation des véhicules commerciaux. Comme l'indiquait le Conseil international des transports propres (ICCT) en février 2023, la Commission européenne a proposé une révision des normes d'émissions de CO₂ de l'UE pour les véhicules commerciaux, notamment les remorques, les camions et les autobus. La réglementation actualisée impose des réductions d'émissions de carbone de 45 % d'ici 2030, de 65 % d'ici 2035 et de 90 % d'ici 2040 pour les nouveaux camions. Elle étend également le champ d'application de la réglementation de 60 % à 90 % de l'ensemble des poids lourds de la région et soutient l'arrêt progressif de la vente d'autobus à combustion d'ici 2030. Ces mesures réglementaires devraient accélérer l'adoption et l'intégration de la technologie H2-ICE dans les nouveaux véhicules commerciaux.

Des investissements massifs dans les infrastructures hydrogène peuvent également favoriser considérablement le développement du marché des moteurs à combustion interne à hydrogène dans la région. Comme l'a indiqué la Direction générale de l'énergie de la Commission européenne, le lancement de la stratégie REPowerEU de 2022 a fixé un nouvel objectif de production de 100 millions de tonnes d'hydrogène d'ici 2030, après l'importation de 10 millions de tonnes. Ceci témoigne d'une large disponibilité d'hydrogène dans toute la région, ce qui pourrait encourager l'adoption des moteurs à combustion interne à hydrogène au cours des prochains exercices budgétaires.

L'Allemagne devrait devenir le marché des moteurs à combustion interne à hydrogène connaissant la croissance la plus rapide en Europe, grâce à la demande croissante pour cette technologie dans le secteur automobile, elle-même stimulée par la réglementation européenne. Selon les informations publiées par l'Association allemande de l'industrie automobile électrique (VDA) en mai 2023, le règlement (UE) 2019/1242 a introduit de nouveaux objectifs en matière d'émissions de CO2 pour les camions, les remorques, les bus et les autocars. De ce fait, les fournisseurs de véhicules lourds du pays se sont engagés à réduire les émissions de carbone et de gaz d'échappement dans les transports publics et routiers de marchandises, et à permettre l'immatriculation de tous les nouveaux véhicules sans émissions de combustibles fossiles d'ici 2040. Ceci laisse présager une intégration accélérée des moteurs à combustion interne à hydrogène dans les véhicules lourds. D'après un rapport de l'Observatoire européen de l'hydrogène publié en novembre 2024, l'Allemagne détenait la plus grande part de marché (46 %) du secteur des moteurs à combustion interne à hydrogène en Europe, avec 86 stations de ravitaillement en hydrogène opérationnelles. La présence d'infrastructures de ravitaillement efficaces facilite l'utilisation de véhicules alimentés par des moteurs à combustion interne à hydrogène, ce qui peut conduire à une adoption accélérée.

Le Royaume-Uni s'impose comme un marché de croissance clé pour la technologie des moteurs à hydrogène (H2-ICE) tout au long de la période de prévision, porté par la demande croissante de véhicules à hydrogène dans des secteurs lourds tels que l'agriculture et la construction. Ces industries dépendent fortement des engins mobiles non routiers (EMNR) pour leurs opérations. Selon un rapport de l'Association pour l'énergie hydrogène (novembre 2024), les moteurs à hydrogène sont de plus en plus adoptés comme une solution technologique efficace pour la décarbonation de ces secteurs. Par ailleurs, les objectifs de réduction des émissions du secteur des transports fixés par le gouvernement encouragent les consommateurs à se tourner vers des véhicules à hydrogène respectueux de l'environnement. Comme le souligne le gouvernement britannique, les utilisateurs de voitures zéro émission et de fourgonnettes électriques sont exemptés de la taxe sur les véhicules et des taxes connexes, ce qui favorise encore davantage leur adoption.

Aperçu du marché nord-américain

Grâce à un soutien gouvernemental accru, le marché des moteurs à combustion interne à hydrogène en Amérique du Nord devrait atteindre une part de marché significative d'ici fin 2036. Par exemple, en février 2024, le Département de l'Énergie des États-Unis a annoncé un investissement de 10,5 millions de dollars pour financer trois projets axés sur la recherche, le développement et la démonstration de moteurs à combustion à hydrogène. Une infrastructure hydrogène performante dans la région favorise également l'adoption rapide de ces moteurs, l'hydrogène étant un carburant relativement économique pour les véhicules. Selon un rapport du Conseil de l'hydrogène publié en mai 2023, l'hydrogène bas carbone représentait plus de 70 % de la capacité totale de production d'hydrogène en Amérique du Nord.

Les États-Unis devraient conserver leur position dominante sur le marché en pleine expansion des moteurs à combustion interne à hydrogène durant la période prévue, grâce aux incitations gouvernementales en faveur de la recherche et du développement. Le Département de l'Énergie américain (DOE) propose une aide financière pouvant atteindre 200 000 USD aux candidats potentiels, notamment aux PME nationales impliquées dans la recherche et le développement visant à favoriser l'innovation commerciale dans le domaine des véhicules à hydrogène. Ainsi, les principaux acteurs du secteur aux États-Unis bénéficient d'un soutien financier suffisant pour développer les moteurs à combustion interne à hydrogène. La présence d'un large éventail de fabricants, garantissant un approvisionnement technologique adéquat, alimente la croissance de ce marché.

Le marché des moteurs à combustion interne à hydrogène au Canada devrait connaître une forte croissance annuelle composée (TCAC) tout au long de la période de prévision, grâce aux efforts continus du gouvernement pour développer l'utilisation de l'hydrogène comme alternative écologique aux combustibles fossiles. Selon un rapport du gouvernement du Canada publié en février 2025, le crédit d'impôt à l'investissement pour l'hydrogène propre (CIIPH) offre des avantages financiers sous forme de crédit d'impôt sur les propriétés acquises entre mars 2023 et décembre 2034 dans le but de favoriser la production d'hydrogène propre. Ce type de soutien gouvernemental peut contribuer à une plus grande disponibilité de l'hydrogène, ce qui facilitera l'utilisation des véhicules à moteur à combustion interne à hydrogène pour la population. L'adoption de ces moteurs dans les transports en commun pourrait également augmenter au Canada, compte tenu de leur compatibilité avec la répartition de la population. Comme l'a indiqué l'Institut international du développement durable (IIDD) en mars 2025, avec 82 % de la population vivant en milieu urbain, la répartition de la population canadienne est bien adaptée aux options de transport écologiques, notamment les transports en commun métropolitains, les liaisons ferroviaires interurbaines, etc.

Aperçu du marché Asie-Pacifique

Le marché des moteurs à combustion interne à hydrogène en Asie-Pacifique devrait représenter une part importante des revenus entre 2026 et 2036, grâce au développement rapide des infrastructures de ravitaillement en hydrogène dans la région. Ce marché est en plein essor, les gouvernements et les constructeurs automobiles mettant en œuvre des stratégies hydrogène pour décarboner les transports tout en s'appuyant sur les plateformes de moteurs à combustion interne existantes. La stratégie japonaise pour l'hydrogène de base, par exemple, vise une forte augmentation de l'approvisionnement en hydrogène, avec un objectif de consommation d'environ 3 millions de tonnes par an d'ici 2030, ce qui soutient les applications industrielles et de transport, notamment le développement des moteurs à combustion interne à hydrogène.

Dans toute la région, des programmes nationaux, de la Mission nationale indienne pour l'hydrogène vert à la stratégie nationale australienne pour l'hydrogène, accélèrent le déploiement des électrolyseurs, les projets pilotes et la R&D qui améliorent la disponibilité de l'hydrogène et réduisent les coûts, permettant des applications en aval telles que le H2-ICE.

Bien que l'hydrogène à faibles émissions ne représente actuellement qu'une faible part de la consommation mondiale d'hydrogène, les études internationales font état d'un développement croissant des projets et d'une dynamique politique favorable qui rendent les applications dans le secteur des transports plus viables au cours de la prochaine décennie. Sur le plan technique, le développement des moteurs à combustion interne à hydrogène est déjà concentré en Asie et en Europe, les démonstrations gouvernementales et industrielles étant axées sur les applications pour véhicules lourds, maritimes et hors route, où le ravitaillement rapide et les architectures de moteurs existantes présentent des avantages. Les synthèses de recherche soulignent que le développement commercial des moteurs à combustion interne à hydrogène dépendra de la réduction des coûts de production de l'hydrogène, de l'amélioration des normes de manipulation et de sécurité du carburant, et de la poursuite de la collaboration entre les constructeurs automobiles, les fournisseurs d'énergie et les organismes de certification dans la région Asie-Pacifique.

Principaux acteurs du marché des moteurs à combustion interne à hydrogène :

- JCB (Royaume-Uni)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Toyota (Japon)

- Camion Daimler (Allemagne)

- DEUTZ (Allemagne)

- Cummins (États-Unis)

- MAN (Allemagne)

- Weichai Power (Chine)

- KEYOU (Allemagne)

- Systèmes de carburant Westport (Canada)

- MAHLE (Allemagne)

- Cummins est un important fabricant mondial de moteurs qui explore activement la technologie de la combustion interne à hydrogène afin de réduire les émissions. L'entreprise se concentre sur le développement de moteurs H2-ICE pour les poids lourds, les autobus et les applications industrielles, en s'appuyant sur son expertise en matière de systèmes de transmission et de technologies de contrôle des émissions.

- MAN, filiale du groupe Traton, développe la technologie de combustion de l'hydrogène pour les véhicules utilitaires. L'entreprise investit dans la recherche et le développement afin d'intégrer des moteurs à hydrogène aux camions et aux bus, dans le but de proposer des alternatives zéro émission tout en maintenant des performances et une efficacité élevées.

- Weichai Power est un important fabricant chinois de moteurs qui se diversifie dans les solutions à hydrogène. L'entreprise développe des moteurs à combustion interne à hydrogène (H2-ICE) pour le transport lourd et les machines industrielles, en combinant son solide réseau de production national avec des partenariats stratégiques pour des solutions de mobilité verte.

- KEYOU est spécialisée dans la technologie de combustion de l'hydrogène et vise à convertir les moteurs diesel existants pour qu'ils fonctionnent à l'hydrogène. L'entreprise se concentre sur les véhicules commerciaux et les applications industrielles et se positionne comme pionnière en Europe dans les solutions durables de moteurs à combustion interne à hydrogène.

- Westport développe des technologies de pointe en matière de carburants propres, notamment des moteurs à combustion d'hydrogène. L'entreprise se spécialise dans la fourniture de solutions énergétiques à haut rendement et à faibles émissions pour les véhicules commerciaux, en s'appuyant sur son expertise mondiale dans les carburants alternatifs et les systèmes de conversion de moteurs.

Vous trouverez ci-dessous les domaines couverts par chaque entreprise sur le marché mondial des moteurs à combustion interne à hydrogène :

Les principaux acteurs du secteur accélèrent la croissance du marché des moteurs à combustion interne à hydrogène grâce à des collaborations stratégiques, à l'innovation technologique et à des projets pilotes dans les secteurs des transports et de l'industrie. Des entreprises comme Toyota, Cummins et Kawasaki Heavy Industries investissent dans la refonte de leurs moteurs afin de les rendre compatibles avec l'hydrogène au sein des plateformes de combustion existantes, réduisant ainsi les coûts de transition. Yamaha et DENSO développent conjointement des moteurs à hydrogène de petite et moyenne cylindrée adaptés aux motos et aux véhicules compacts, étendant ainsi l'utilisation de l'hydrogène au-delà du transport lourd. Par ailleurs, des partenariats tels que CMB.TECH et Tsuneishi Shipbuilding présentent des moteurs maritimes à hydrogène au Japon, illustrant l'intégration intersectorielle. Ensemble, ces efforts améliorent le rendement énergétique, relèvent les défis liés à la combustion et contribuent à la reconnaissance mondiale du moteur à combustion interne à hydrogène comme une solution viable pour une mobilité 100 % hydrogène.

Paysage concurrentiel du marché mondial des moteurs à combustion interne à hydrogène :

Développements récents

- En avril 2025, Cummins Inc., leader mondial des solutions énergétiques et technologiques, a annoncé le lancement de son nouveau turbocompresseur spécialement conçu pour les moteurs à combustion interne à hydrogène (H₂-ICE). Cette innovation représente une étape majeure dans le développement de la technologie de turbocompression pour les applications commerciales lourdes sur route en Europe. Ce développement, mené par Cummins Components and Software (CCS), une division du segment d'activité Composants de l'entreprise, illustre le leadership croissant de Cummins dans l'innovation basée sur l'hydrogène. CCS a également décroché un contrat de fourniture de turbocompresseurs H₂-ICE auprès d'un grand constructeur automobile européen, soulignant ainsi le rôle essentiel de l'entreprise dans la décarbonation du transport commercial.

- En décembre 2024, HORIBA India Private Limited (HORIBA India) a annoncé son entrée sur le marché en pleine expansion des technologies de l'hydrogène avec l'inauguration de son premier banc d'essai de moteur à combustion interne à hydrogène (H₂-ICE) au sein du Centre technique HORIBA India (HITC) de Chakan, près de Pune. Cette installation de pointe représente une étape majeure dans le développement stratégique de HORIBA India, favorisant l'innovation et les essais de technologies de moteurs à hydrogène. Cette initiative vise non seulement à créer de nouvelles opportunités commerciales, mais aussi à s'inscrire dans la vision mondiale de la neutralité carbone, de la décarbonation et de la transition énergétique durable.

- Report ID: 8223

- Published Date: Nov 05, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2036

Droits d’auteur © 2026 Research Nester. Tous droits réservés.