Perspectives du marché de l'intelligence hybride :

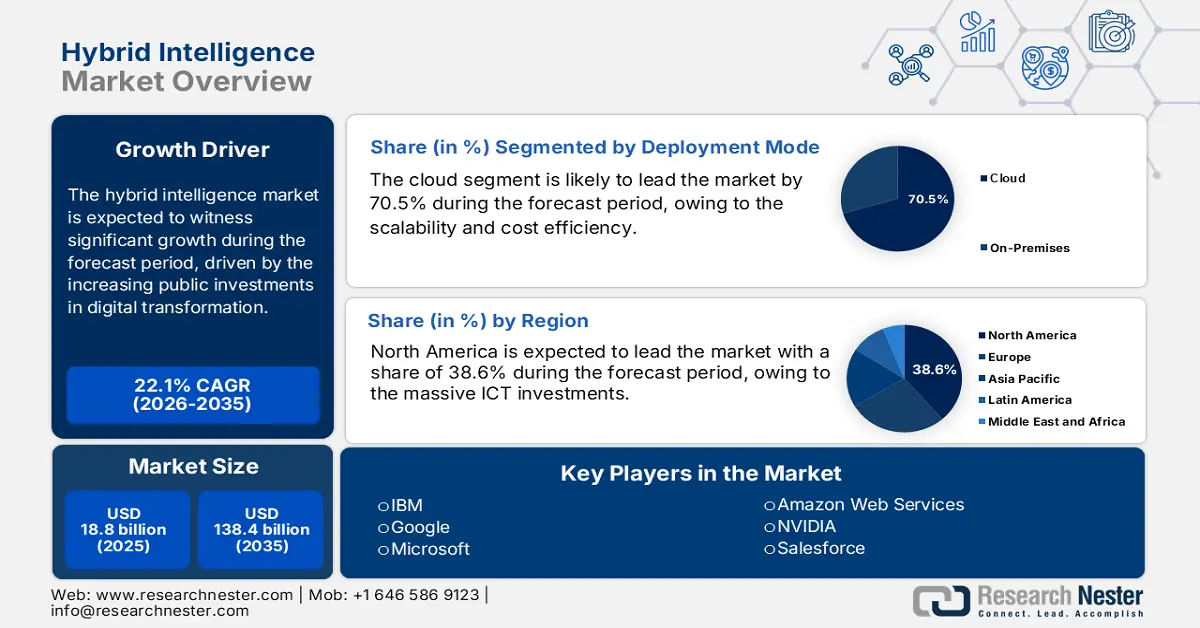

Le marché de l'intelligence hybride était évalué à 18,8 milliards de dollars en 2025 et devrait atteindre 138,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 22,1 % sur la période 2026-2035. En 2026, la taille du secteur de l'intelligence hybride est estimée à 22,95 milliards de dollars.

La complexité de la chaîne d'approvisionnement mondiale, la hausse des coûts des intrants et l'augmentation des investissements publics dans la transformation numérique sont les principaux moteurs du marché de l'intelligence hybride. Selon le rapport du Bureau du recensement de février 2025, les États-Unis ont importé pour près de 10 929 millions de dollars de produits informatiques et électroniques en décembre 2024. Ces données sont étroitement liées au marché, car elles reflètent l'infrastructure fondamentale qui alimente sa croissance. Par ailleurs, les algorithmes d'IA, les modèles d'apprentissage automatique et le traitement des données en temps réel reposent sur ces composants technologiques importés, notamment les processeurs, les GPU, les systèmes embarqués et les périphériques. De plus, l'indice des prix à la production (IPP) du Bureau des statistiques du travail (BLS) pour les ordinateurs électroniques à usage général a connu des fluctuations, reflétant la complexité des coûts de fabrication du matériel nécessaire au traitement et à l'analyse des données.

Les investissements dans le développement technologique sont essentiels à l'adoption de l'intelligence hybride. Les données du NITRD pour les exercices 2019 à 2025 indiquent que le budget fédéral de la R&D en IA s'élevait à 3 316,1 millions de dollars, avec une part importante allouée à l'optimisation des systèmes hybrides et à la recherche sur la collaboration homme-IA. Les données de la Réserve fédérale de Saint-Louis pour 2025 montrent que l'indice des prix à la production pour la fabrication d'ordinateurs électroniques s'établissait à 101,374, sur la base d'un indice de référence de février 2023 (100). L'indice des prix à la consommation pour les services liés aux technologies de l'information a augmenté, ce qui témoigne d'une compression des coûts de production et d'une inflation modérée des services en aval. Ces évolutions d'indices opposées indiquent un marché mature, caractérisé par une efficacité de production accrue et une demande soutenue des consommateurs. L'intégration des technologies d'intelligence hybride dans les chaînes d'approvisionnement et les cycles de production est de plus en plus perçue comme un mécanisme de stabilisation des coûts plutôt que comme un moteur d'innovation spéculatif.

Budget fédéral pour la R&D en IA

Année | Allocation budgétaire (en millions de dollars américains) |

2021 | 2 409,6 |

2022 | 2 914,1 |

2023 | 3 121,9 |

2024 | 2 977,5 |

2025 | 3 316,1 |

Source : NITRD 2025

Clé Intelligence hybride Résumé des informations sur le marché:

Perspectives régionales :

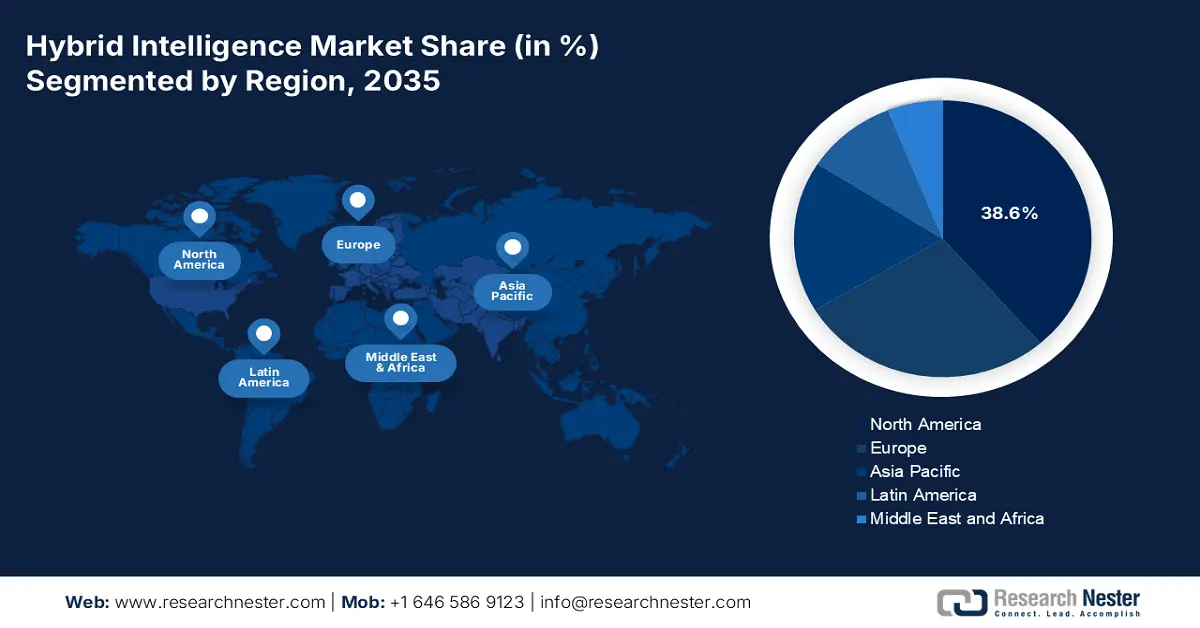

- D’ici 2035, l’Amérique du Nord devrait détenir une part de marché de 38,6 % dans le secteur de l’intelligence hybride, grâce à des investissements massifs dans les TIC, à une adoption précoce de l’IA et à l’expansion du haut débit menée par le gouvernement et stimulée par les dépenses publiques en infrastructures numériques.

- La région Asie-Pacifique devrait enregistrer un TCAC de 12 % entre 2026 et 2035, soutenu par des programmes de numérisation à grande échelle, une intégration rapide de l'IA et de l'IoT et des initiatives souveraines en matière d'IA stimulées par des stratégies nationales d'innovation.

Analyse du segment :

- Le mode de déploiement dans le cloud devrait représenter 70,5 % du marché d'ici 2035, grâce à l'évolutivité, la rentabilité et l'accès flexible aux ressources d'IA.

- Les grandes entreprises devraient s'assurer une part de marché dominante d'ici 2035, grâce à d'importantes capacités de capital et au besoin d'une automatisation avancée des systèmes complexes existants.

Principales tendances de croissance :

- Investissements stratégiques du gouvernement et stratégies nationales en matière d'IA

- L’escalade des menaces en matière de cybersécurité et l’évolution des cadres de référence

Principaux défis :

- Lois divergentes en matière de localisation des données et de protection de la vie privée

- Absence de normes techniques mondiales

Acteurs clés : Google (Alphabet Inc.) (États-Unis), Microsoft (États-Unis), Amazon Web Services (AWS) (États-Unis), NVIDIA (États-Unis), Salesforce (États-Unis), SAP (Allemagne), Siemens (Allemagne), Bosch (Allemagne), ABB (Suisse/Suède), SAS Institute (États-Unis), Oracle (États-Unis), Intel (États-Unis), Accenture (Irlande), C3.ai (États-Unis), Samsung SDS (Corée du Sud), NEC Corporation (Japon), Fujitsu (Japon), Tata Consultancy Services (Inde), Infosys (Inde).

Mondial Intelligence hybride Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 18,8 milliards de dollars américains

- Taille du marché en 2026 : 22,95 milliards de dollars américains

- Taille du marché prévue : 138,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 22,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,6 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Royaume-Uni, Japon

- Pays émergents : Inde, Singapour, Corée du Sud, Brésil, Émirats arabes unis

Last updated on : 19 November, 2025

Marché de l'intelligence hybride : facteurs de croissance et défis

Facteurs de croissance

- Investissements publics stratégiques et stratégies nationales en matière d'IA : les gouvernements investissent massivement dans l'IA, conformément à leurs politiques nationales. Ces initiatives, telles que l'Initiative nationale américaine pour l'IA et le Plan chinois de développement de l'intelligence artificielle de nouvelle génération, financent directement la R&D et créent des programmes pilotes qui stimulent la demande du marché. Par exemple, les données du Bureau australien des statistiques d'août 2025 indiquent que les entreprises investissent de plus en plus dans la R&D en IA ; près de 668,3 millions de dollars ont été investis dans ce domaine entre 2023 et 2024. Ce contexte incite fortement à développer des solutions hybrides qui s'imposent. Les entreprises participent activement à des consortiums soutenus par des fonds publics afin d'accéder à des financements, des données et des marchés pionniers, et elles doivent aligner leurs plans de R&D et de développement de produits sur ces priorités nationales.

- L'escalade des menaces en cybersécurité et l'évolution des cadres de référence : la fréquence et la complexité des cyberattaques rendent les opérations de sécurité insuffisantes. L'intelligence hybride, qui combine la reconnaissance de formes par l'IA et la supervision stratégique humaine, devient essentielle pour la détection et la réponse aux menaces. Des cadres tels que le NIST Cybersecurity Framework 2.0 intègrent la gouvernance et les risques liés à la chaîne d'approvisionnement, domaines où l'analyse pilotée par l'IA est cruciale. Les données d'Industrial Cyber de novembre 2025 indiquaient une augmentation de 25 % des attaques par rançongiciel en octobre, alimentant ainsi la demande du marché. La directive européenne NIS2 encourage les entreprises à adopter des mesures de sécurité de pointe, ce qui accélère l'expansion du marché. Les organisations devraient mettre en œuvre une plateforme d'intelligence hybride exploitant l'IA pour la surveillance continue du réseau et l'analyse des journaux, permettant ainsi aux analystes de se concentrer sur la gestion des incidents complexes.

- Pressions liées à la transformation numérique sectorielle : tous les secteurs, y compris la santé et la finance, connaissent une transformation numérique rapide, l’intelligence hybride étant au cœur de leurs préoccupations. Dans le domaine de la santé, elle contribue à l’imagerie diagnostique, tandis que dans la finance, elle facilite la détection des fraudes grâce à l’apprentissage automatique tiré des retours des enquêteurs. Cette transformation numérique étant le principal moteur de cette évolution, son ampleur varie selon les secteurs et les régions : par exemple, l’automobile en Allemagne et au Japon, et la fintech en Asie du Sud-Est. Les entreprises privilégient le développement de solutions verticales spécifiques plutôt que de plateformes génériques. Un système d’intelligence hybride adapté aux radiologues, intégrant leurs retours pour améliorer les algorithmes de diagnostic, sera adopté plus rapidement qu’un outil d’analyse d’images généraliste.

Défis

- Divergences en matière de localisation des données et de protection de la vie privée : la nécessité de se conformer aux réglementations contradictoires sur la souveraineté des données, notamment le RGPD de l’UE, la loi chinoise PIPL et la loi indienne sur la protection des données personnelles numériques, contraint les fournisseurs à créer des architectures de données plus adaptées à chaque région. Cela accroît les coûts de développement et retarde l’entrée sur le marché. Par exemple, les nouvelles lois sur la protection des données en Inde ont retardé le lancement de produits pour plusieurs multinationales du secteur technologique, qui ont dû reconfigurer leurs flux de traitement des données afin de se conformer aux exigences locales.

- Absence de normes techniques mondiales : L’élaboration de normes universellement acceptées pour l’interopérabilité, la sécurité et l’éthique de l’IA étant toujours en cours, des frictions apparaissent sur le marché. Les fournisseurs doivent adapter leurs produits aux différentes certifications nationales ; par ailleurs, les gouvernements risquent de contraindre les fournisseurs à adopter des systèmes propriétaires. L’Organisation internationale de normalisation (ISO) et l’Union internationale des télécommunications (UIT) élaborent des normes, mais leur adoption généralisée n’est pas attendue avant plusieurs années, ce qui freine une intégration mondiale harmonieuse.

Taille et prévisions du marché de l'intelligence hybride :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

22,1% |

|

Taille du marché de l'année de référence (2025) |

18,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

138,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'intelligence hybride :

Analyse du segment du mode de déploiement

Le déploiement dans le cloud domine le marché de l'intelligence hybride et devrait représenter 70,5 % de ce marché d'ici 2035. Ce segment est porté par son évolutivité, sa rentabilité et sa flexibilité. Les plateformes cloud offrent d'immenses ressources de calcul et des services d'IA préconfigurés, facilitant ainsi le développement et le déploiement de systèmes hybrides. Ceci élimine le besoin d'investissements initiaux massifs dans du matériel sur site. Selon un rapport du ministère britannique de la Science, de l'Innovation et de la Technologie (données de septembre 2025), plus de 85 % des entreprises britanniques ont adopté l'IA, principalement sous forme de logiciels ou de services d'IA dans le cloud. Cette préférence s'explique par le besoin d'itérations rapides, de mises à jour transparentes et de la possibilité d'exploiter des sources de données distribuées, autant d'atouts intrinsèques du modèle cloud pour la collaboration itérative homme-IA.

Analyse du segment de taille des organisations

D'ici 2035, les grandes entreprises devraient dominer le segment des organisations et conserver une part de marché prépondérante. Ces organisations nécessitent des capitaux importants dédiés aux équipes de science des données, ainsi que des infrastructures système existantes complexes qui requièrent des solutions d'intelligence hybride avancées pour l'automatisation et l'intégration. Leur envergure leur permet de réaliser un investissement initial conséquent et de transformer la gestion du changement. Selon les données du Bureau du recensement des États-Unis, les entreprises américaines adoptent activement l'IA et l'apprentissage automatique pour automatiser les processus. Ce taux d'adoption élevé souligne leur rôle de pionniers et de moteurs de croissance sur le marché, visant une optimisation à l'échelle de l'entreprise et un avantage concurrentiel.

Analyse des segments de composants

La domination du secteur des logiciels est alimentée par le besoin crucial de plateformes d'IA, de frameworks de développement et d'outils d'IA explicable permettant une collaboration fluide entre l'humain et l'IA. Les pressions réglementaires, telles que la directive européenne sur l'IA, imposent la transparence et la supervision humaine des systèmes d'IA à haut risque, stimulant directement la demande de logiciels sophistiqués fournissant des pistes de décision vérifiables. Afin de consolider la position de leader de ce sous-segment, le National Institute of Standards and Technology (NIST) élabore un cadre de gestion des risques liés à l'IA qui souligne la nécessité de logiciels d'IA fiables et compréhensibles.

Notre analyse approfondie du marché de l' intelligence hybride comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Technologie |

|

Mode de déploiement |

|

Taille de l'organisation |

|

Application |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'intelligence hybride - Analyse régionale

Aperçu du marché nord-américain

D'ici 2035, l'Amérique du Nord devrait dominer le marché de l'intelligence hybride, avec une part de marché de 38,6 %. Les investissements massifs dans les TIC et l'adoption précoce de l'IA dans les secteurs de la santé, de la finance et de la défense stimulent ce marché. L'intégration de l'IA à l'informatique de périphérie pour l'analyse en temps réel et l'accent mis sur les cadres éthiques de l'IA sont les principaux moteurs de sa croissance. Les dépenses publiques constituent un catalyseur essentiel. Les données de 2021 sur le haut débit aux États-Unis montrent que la loi américaine sur l'investissement dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act) alloue 65 milliards de dollars au haut débit, ce qui a un impact direct sur le déploiement de l'intelligence hybride. De plus, en 2023, la plupart des ménages américains ont eu accès à des services avancés grâce aux initiatives fédérales en matière de haut débit. Des agences comme la FCC et la NTIA s'efforcent de réduire la fracture numérique, tandis que des organismes canadiens comme ISED financent la recherche sur la 5G et l'IA, créant ainsi une infrastructure solide pour la croissance du marché.

Le département d'État américain a déclaré que le Fonds international pour la sécurité et l'innovation technologiques, doté de près de 500 millions de dollars, vise à promouvoir le développement et l'adoption de réseaux de télécommunications fiables et sécurisés afin de garantir la diversification et la sécurité de la chaîne d'approvisionnement des semi-conducteurs. Ces derniers étant des composants essentiels de tous les systèmes d'IA et d'intelligence hybride, permettant le calcul, l'apprentissage automatique et l'intégration de capteurs, ce financement soutient directement l'infrastructure matérielle sur laquelle repose l'intelligence hybride. Par ailleurs, la Fondation nationale pour la science (NSF) consacre des centaines de millions de dollars à la recherche sur l'interaction homme-IA, comme indiqué sur son site web. Les données de la FCC montrent que l'accélération des enchères de fréquences moyennes a facilité la mise en place de réseaux denses à faible latence, nécessaires aux applications d'intelligence hybride en temps réel, rendant ainsi des technologies telles que la logistique autonome et la chirurgie à distance de plus en plus viables.

Le marché de l'intelligence hybride au Canada est stimulé par des politiques publiques ambitieuses visant une IA éthique et la réduction de la fracture numérique. L'application de systèmes hybrides à la gestion des ressources naturelles et à la santé publique est le principal moteur de la croissance du marché, tirant parti des atouts du pays. Selon les données du gouvernement du Canada d'octobre 2025, les revenus du secteur des TIC ont atteint 298 milliards de dollars américains en 2024, favorisant l'automatisation et l'amélioration de la prise de décision dans divers secteurs. La migration vers le cloud est la tendance clé du marché, et les entreprises adoptent activement les solutions cloud natives pour la gestion de leurs données. Le taux d'adoption devrait augmenter avec le déploiement croissant de centres de données hyperscale. Les investissements fédéraux dans l'IA générale, les mandats provinciaux d'identification numérique et le soutien aux dossiers électroniques et à la télésanté redéfinissent le paysage du marché. Les dépenses publiques accompagnent la transformation numérique et la modernisation des services aux citoyens, tandis qu'OpenText, Shopify et les principaux fournisseurs de services cloud élargissent leurs offres d'IA et de SaaS, stimulant ainsi l'innovation produit.

Perspectives du marché APAC

La région Asie-Pacifique connaît la croissance la plus rapide sur la période 2026-2035, avec un TCAC estimé à 12 %. Ce marché est porté par les vastes initiatives de numérisation des gouvernements et l'adoption rapide de l'IA dans les secteurs de la santé et de l'industrie. L'intégration de l'IA à l'IoT dans les usines intelligentes et la volonté de développer des capacités d'IA souveraines sont les principaux moteurs de cette croissance. Parmi les développements récents dans la région, citons le lancement, en juillet 2025, par BDx Data Centers, du premier banc d'essai hybride d'IA quantique d'Asie du Sud-Est à Singapour. Ce lancement vise à accompagner les entreprises, les agences gouvernementales et les start-ups dans le développement de l'innovation en matière d'IA et de technologie quantique. Les stratégies nationales, telles que la Société 5.0 au Japon et le programme chinois « Made in China 2025 », injectent des investissements publics considérables dans les infrastructures TIC sous-jacentes, faisant de la région Asie-Pacifique le marché à la croissance la plus rapide pour les solutions d'intelligence hybride.

Les initiatives gouvernementales dynamisent le marché japonais pour relever le défi démographique et stimuler la productivité. Le ministère de l'Économie, du Commerce et de l'Industrie (METI) joue un rôle clé dans le financement de l'intégration de l'IA et de l'IoT dans le secteur manufacturier, via sa politique des « Industries connectées ». L'accent est mis sur la santé, où l'Agence japonaise pour la recherche et le développement médicaux (AMED) promeut activement la découverte de médicaments et d'outils de diagnostic basés sur l'IA afin de répondre aux besoins d'une population vieillissante. Selon les données du METI d'avril 2024, le gouvernement japonais a alloué près de 72,5 milliards de yens spécifiquement à la recherche et au développement en IA, soulignant ainsi son engagement à faire du Japon un leader des solutions d'IA appliquées et centrées sur l'humain, qui viennent compléter la main-d'œuvre plutôt que la remplacer.

L'immense infrastructure numérique publique indienne est le principal moteur du marché de l'intelligence hybride dans le pays. La création d'une solution évolutive pour divers secteurs, dont l'agriculture et les services publics multilingues, est l'objectif principal qui alimente la demande. Le rapport du PIB sur la transformation de l'Inde grâce aux données de l'IA, publié en octobre 2025, indique que le gouvernement a approuvé un investissement initial de plus de 10 300 crores de roupies pour la mission IndiaAI pour 2024-2025, visant à renforcer l'infrastructure informatique et les modèles d'IA fondamentaux. Le rapport précise également que l'IA contribuera à hauteur de 1 700 milliards de dollars à l'économie indienne d'ici 2035. Cet investissement est conçu pour catalyser l'innovation dans le secteur public et le développement des entreprises privées. Forte d'une base de développeurs en pleine croissance et d'un soutien politique solide, l'Inde se positionne comme un acteur clé de l'innovation en matière d'intelligence hybride dans la région Asie-Pacifique.

Aperçu du marché européen

Le marché de l'intelligence hybride se caractérise par une approche rigoureuse, encadrée par une réglementation stricte et axée sur l'éthique, soutenue par d'importants investissements publics. Le marché de l'UE établit un cadre juridique standardisé qui impose une supervision humaine des systèmes d'IA à haut risque, intégrant ainsi structurellement les modèles hybrides dans l'économie numérique de la région. Le programme « Europe numérique » de la Commission européenne, qui a alloué des sommes considérables au déploiement de l'IA dans les États membres, appuie cette impulsion réglementaire en favorisant l'innovation grâce à un réseau de pôles européens d'innovation numérique. La demande repose principalement sur le tissu industriel et manufacturier avancé de la région, notamment en Allemagne et dans les pays nordiques. Ces pays sont à la pointe de l'intelligence hybride, car ils développent des initiatives Industrie 4.0, optimisent leurs chaînes d'approvisionnement et améliorent la précision dans des secteurs comme l'automobile et la pharmacie. Cette combinaison d'une gouvernance centralisée et d'une application industrielle participative crée un environnement de marché stable et à forte valeur ajoutée.

L'Allemagne détient la plus grande part de marché en termes de chiffre d'affaires en Europe, une position dominante grâce à son important secteur manufacturier et industriel. Leader de l'initiative Industrie 4.0, elle fournit des applications à forte valeur ajoutée pour la collaboration entre l'IA et l'humain dans la maintenance prédictive et l'automatisation robotisée des processus. Le gouvernement encourage activement cette demande par le biais de sa stratégie actualisée en matière d'IA, pilotée par le ministère fédéral de l'Économie et de l'Action climatique. Cette stratégie a engagé plus de 5 milliards d'euros de fonds publics pour la recherche et les applications en IA, selon les données de la Commission européenne de septembre 2021. Le programme Europe numérique de l'UE, qui soutient un réseau de pôles européens d'innovation numérique (PEI), dont plusieurs en Allemagne, afin d'aider les PME à adopter l'IA, renforce ce soutien au niveau des Länder. Par ailleurs, des associations professionnelles comme Bitkom indiquent que plus de la moitié des entreprises industrielles allemandes mettent déjà en œuvre ou prévoient des projets d'IA, créant ainsi un marché intérieur vaste et mature pour les solutions hybrides.

Le Royaume-Uni devrait devenir le deuxième marché européen, porté par son orientation stratégique vers la recherche en IA dans les secteurs des sciences de la vie et des services financiers. L'approche du gouvernement britannique, coordonnée par le ministère des Sciences, de l'Innovation et de la Technologie (DSIT), s'est traduite par d'importants engagements financiers, alloués à l'infrastructure informatique dans le cadre de sa stratégie nationale pour l'IA. Cet investissement vise principalement à développer les capacités fondamentales nécessaires à la mise au point et au déploiement à grande échelle de modèles d'intelligence hybrides complexes. Un cadre réglementaire moins centralisé suite au Brexit renforce également l'avantage concurrentiel du Royaume-Uni, favorisant potentiellement une adoption plus rapide dans des domaines tels que le trading financier autonome et la recherche médicale assistée par l'IA.

Principaux acteurs du marché de l'intelligence hybride :

- IBM (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Google (Alphabet Inc.) (États-Unis)

- Microsoft (États-Unis)

- Amazon Web Services (AWS) (États-Unis)

- NVIDIA (États-Unis)

- Salesforce (États-Unis)

- SAP (Allemagne)

- Siemens (Allemagne)

- Bosch (Allemagne)

- ABB (Suisse/Suède)

- Institut SAS (États-Unis)

- Oracle (États-Unis)

- Intel (États-Unis)

- Accenture (Irlande)

- C3.ai (États-Unis)

- Samsung SDS (Corée du Sud)

- NEC Corporation (Japon)

- Fujitsu (Japon)

- Tata Consultancy Services (Inde)

- Infosys (Inde)

- Sur le marché de l'intelligence hybride, IBM utilise sa plateforme Watson pour créer un système d'aide à la décision basé sur l'IA. L'entreprise intègre son infrastructure de cloud hybride à un traitement automatique du langage naturel avancé afin d'aider les experts humains, notamment dans les domaines de la découverte de médicaments et de la gestion de la chaîne d'approvisionnement, à analyser les ensembles de données. En 2024, son chiffre d'affaires s'élevait à 62,8 milliards de dollars.

- Google intègre l'IA à l'ensemble de ses services principaux et domine le marché. Son initiative stratégique vise à développer des outils tels que Vertex AI et TensorFlow qui permettent aux entreprises de concevoir des systèmes personnalisés avec intervention humaine. Google favorise l'écosystème collaboratif en améliorant des domaines comme la recherche intelligente et les systèmes autonomes intégrant le retour d'information humain.

- Microsoft domine le marché de l'intelligence hybride grâce à Azure AI et son écosystème Copilot. Ces initiatives visent à accroître la productivité humaine en intégrant des assistants IA directement dans des outils tels que GitHub, Dynamics 365 et Microsoft 365. Cette approche permet aux professionnels de se concentrer sur les tâches complexes, l'IA prenant en charge les tâches courantes.

- AWS dynamise le marché de l'intelligence hybride en rendant l'apprentissage automatique avancé accessible grâce à sa vaste infrastructure cloud. Des services tels que SageMaker, utilisé pour la création de modèles, et l'IA augmentée, qui facilite l'intégration de la validation humaine, permettent aux entreprises d'automatiser les processus tout en garantissant la validation des décisions critiques par des humains.

- NVIDIA fournit des logiciels et du matériel essentiels au calcul complexe de l'IA et est un acteur majeur du marché de l'intelligence hybride. Sa plateforme CUDA et ses GPU constituent la référence du secteur pour l'entraînement des modèles d'apprentissage profond qui alimentent les systèmes hybrides. Le rapport annuel de l'entreprise indique une augmentation de son chiffre d'affaires de 126 % en 2024.

Voici une liste des principaux acteurs opérant sur le marché mondial du renseignement hybride :

Le marché de l'intelligence hybride est extrêmement concurrentiel et dominé par les géants technologiques américains, tout en étant diversifié par les leaders japonais et européens. Ces acteurs majeurs adoptent une double stratégie d'intégration technologique et de partenariats stratégiques. Les entreprises s'attachent activement à intégrer l'IA à leurs systèmes et logiciels d'entreprise existants afin de créer un environnement de collaboration homme-IA fluide. Par ailleurs, l'acquisition de startups spécialisées en IA et la mise en place de partenariats sectoriels sont des stratégies courantes pour acquérir des talents et des technologies de pointe, dans le but de proposer des solutions sur mesure et évolutives qui optimisent la prise de décision humaine dans les secteurs de l'industrie, de la finance et de la santé. À titre d'exemple, en novembre 2025, Capgemini a annoncé l'acquisition de Cloud4C, un fournisseur de premier plan de services d'automatisation pour les environnements cloud hybrides, privés et publics. Cette course se caractérise par la création d'une synergie intuitive et puissante entre l'intuition humaine et la puissance cognitive artificielle.

Paysage concurrentiel du marché de l'intelligence hybride :

Développements récents

- En septembre 2025, Digital Realty , le plus grand fournisseur mondial de solutions de centres de données, de colocation et d'interconnexion neutres vis-à-vis du cloud et des opérateurs, a annoncé le lancement de son laboratoire d'innovation pour accélérer la mise en œuvre de l'IA et du cloud hybride.

- En août 2025, UMNAI Beta a lancé un cadre d'intelligence hybride novateur, qui marque un tournant dans l'évolution de la technologie de l'IA, fusionnant la puissance des réseaux neuronaux avec une logique compréhensible par l'humain, ouvrant la voie à une nouvelle génération de solutions d'IA qui dépassent les limites de l'IA actuelle.

- En juin 2025, HPE repense les opérations informatiques hybrides avec GreenLake Intelligence. GreenLake Intelligence transforme le cloud GreenLake en un cloud hybride piloté par une IA proactive, capable d'apprendre, d'agir et d'optimiser l'infrastructure informatique en temps réel.

- Report ID: 8248

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.