Perspectives du marché de l'alcool de qualité alimentaire :

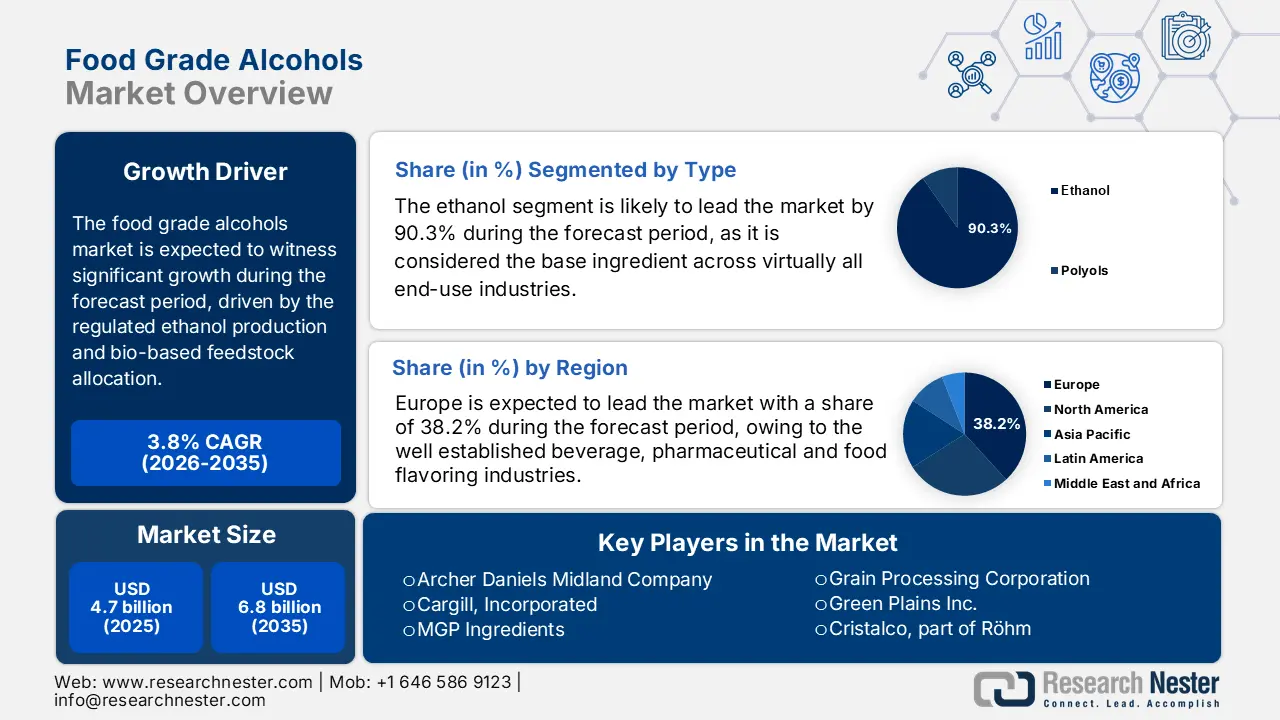

Le marché de l'alcool de qualité alimentaire était évalué à 4,7 milliards de dollars en 2025 et devrait atteindre 6,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 3,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 4,8 milliards de dollars.

Le marché de l'alcool de qualité alimentaire continue de refléter les évolutions de la production réglementée d'éthanol, de l'allocation des matières premières biosourcées et des exigences en matière d'intrants pour les boissons. Selon les données de l'EIA de janvier 2024, la production américaine d'éthanol carburant et industriel a dépassé 15,4 milliards de gallons en 2022, dont une partie est destinée aux industries agroalimentaires, pharmaceutiques et des boissons. Le rapport du NASS de 2025 indique que le maïs demeure la principale matière première commerciale en Amérique du Nord, avec plus de 95,2 millions d'acres cultivés aux États-Unis en 2025 et une conversion continue vers l'éthanol, y compris les qualités industrielles qui sont ensuite transformées conformément aux spécifications alimentaires et des boissons. Au Brésil, les pays continuent d'accroître leur capacité de production d'éthanol, soutenue par des programmes fédéraux tels que RenovaBio, contribuant ainsi à maintenir un approvisionnement à grande échelle sur les marchés mondiaux, tandis qu'en Europe, l'accent est mis sur la certification et la vérification de la durabilité.

Les perspectives de croissance sont influencées par plusieurs facteurs clés, notamment la disponibilité et le prix des matières premières agricoles, qui sont soumis aux aléas climatiques et aux politiques relatives aux biocarburants. Par exemple, le maïs, principale matière première de la production nationale, a connu une forte volatilité des prix, impactant les coûts de production des fabricants. Par ailleurs, la demande à long terme est soutenue par une consommation stable dans les secteurs clés et une croissance progressive dans des applications connexes telles que les solutions hydroalcooliques, dont les spécifications sont conformes aux normes alimentaires. L'OMS a également constaté une utilisation mondiale soutenue des solutions hydroalcooliques pour l'hygiène, générant ainsi une demande indirecte constante. L'expansion du marché dépend de la capacité à gérer les complexités du commerce international, où les droits de douane et les barrières non tarifaires peuvent affecter les volumes d'exportation des pays producteurs.

Clé Alcools de qualité alimentaire Résumé des informations sur le marché:

Perspectives régionales :

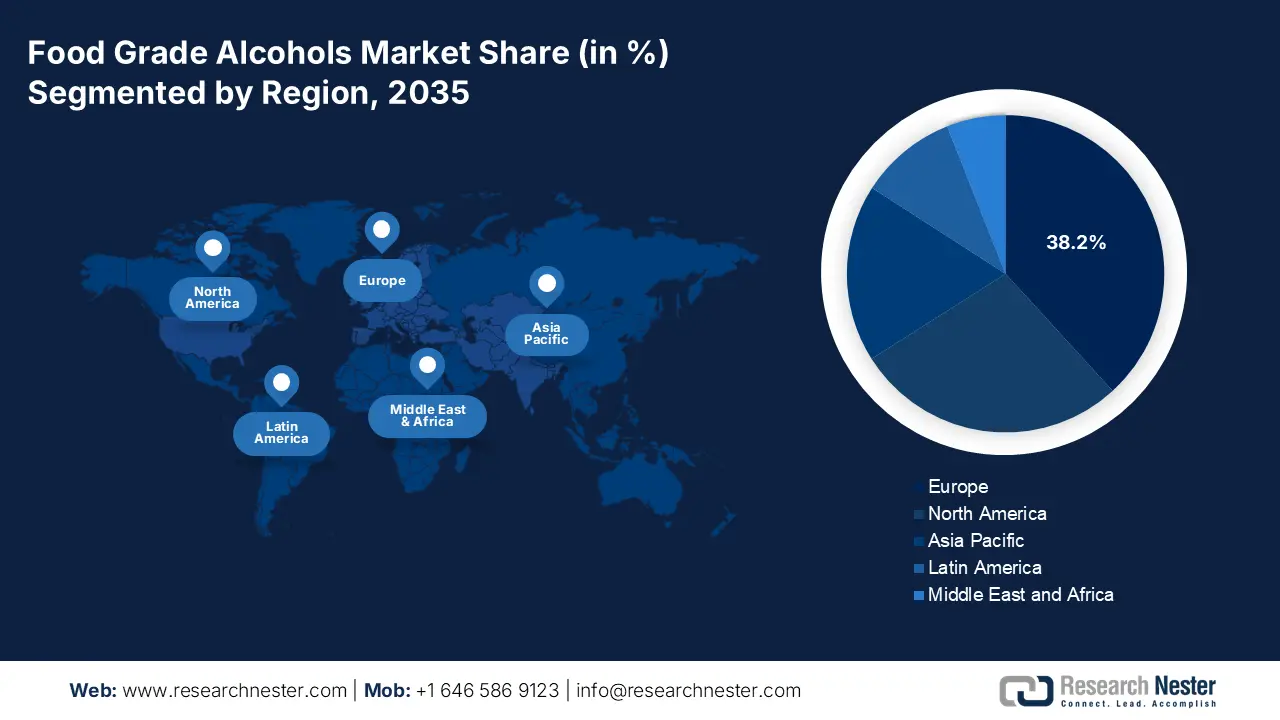

- L'Europe devrait s'assurer une part de marché de 38,2 % dans le secteur des alcools de qualité alimentaire d'ici 2035, grâce à des normes de qualité rigoureuses de la pharmacopée européenne et à des mandats de production axés sur le développement durable.

- D’ici 2035, la région Asie-Pacifique s’impose comme la région à la croissance la plus rapide, avec un TCAC de 5,4 % entre 2026 et 2035, grâce à une urbanisation rapide, à l’expansion des industries des boissons et pharmaceutiques et à la croissance de la distillation liée aux biocarburants.

Analyse du segment :

- D’ici 2035, l’éthanol devrait représenter 90,3 % du marché des alcools de qualité alimentaire, grâce à sa grande polyvalence fonctionnelle, à son importante base de production et à son statut GRAS.

- Le sous-segment de l'alcool non dénaturé devrait détenir une part de marché dominante basée sur la pureté d'ici 2035, renforcée par la demande croissante d'intrants sans toxines et le passage à une étiquette propre favorisant les formulations sans additifs.

Principales tendances de croissance :

- Les allocations budgétaires à l'agriculture influent sur la disponibilité des matières premières

- Expansion gouvernementale du bioéthanol et allocation des matières premières

Principaux défis :

- Production à forte intensité de capital et coûts d'entrée élevés

- Prix des matières premières volatils et sensibles aux enjeux géopolitiques

Acteurs clés : Archer Daniels Midland Company (ADM) (États-Unis), Cargill, Incorporated (États-Unis), MGP Ingredients (États-Unis), Grain Processing Corporation (GPC) (États-Unis), Green Plains Inc. (États-Unis), Cristalco, filiale de Röhm (France), CropEnergies AG (Allemagne), Tereos (France), Südzucker AG (Allemagne), Roquette Frères (France), Manildra Group (Australie), Wilmar International Ltd. (Singapour) [production principale en Malaisie], BSG CraftBrewing / Main Street Ingredients (États-Unis), Glacial Grain Spirits (États-Unis), Kalsnava Distillery / Alco (Lettonie), Sasmac Ltd. (Japon), Ruder (Corée du Sud), Pure Alcohol Solutions (Australie), Fangchenggang Zhongyuan Sugar Industry (Chine), Jiangsu Huating Biotechnology Co., Ltd. (Chine)

Mondial Alcools de qualité alimentaire Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 4,7 milliards de dollars américains

- Taille du marché en 2026 : 4,8 milliards de dollars américains

- Taille du marché prévue : 6,8 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 3,8 % (2026-2035)

Dynamiques régionales clés :

- Région la plus importante : Europe (part de marché de 38,2 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Inde, Royaume-Uni

- Pays émergents : Brésil, Indonésie, Mexique, Vietnam, Corée du Sud

Last updated on : 11 December, 2025

Marché de l'alcool de qualité alimentaire - Facteurs de croissance et défis

Facteurs de croissance

- Les allocations budgétaires agricoles influent sur la disponibilité des matières premières : les programmes gouvernementaux de soutien aux cultures ont une incidence significative sur la disponibilité et le prix des matières premières utilisées dans la fermentation. Le Département de l’Agriculture des États-Unis a indiqué que plus de 91,5 millions d’acres de maïs ont été semés aux États-Unis en 2024, ce qui témoigne d’un soutien fédéral continu des surfaces cultivées, lié à la disponibilité d’éthanol industriel national. En Inde, les allocations nationales pour l’agriculture continuent de soutenir l’achat de céréales et l’expansion des usines d’éthanol dans le cadre des programmes de biocarburants financés au niveau central. Le financement de la Politique agricole commune de l’UE soutient les incitations agricoles liées à la durabilité, ce qui influe indirectement sur la disponibilité de betteraves sucrières et de céréales destinées à la production d’alcool industriel. Pour les producteurs d’alcools alimentaires, cela garantit un approvisionnement régulier pour la production d’alcools de boisson et de transformation. De plus, le marché devrait développer ses achats auprès des pays ayant investi dans les céréales, ce qui permettra aux fabricants d’ingrédients alimentaires de négocier des contrats d’approvisionnement plus prévisibles.

- Développement du bioéthanol et allocation des matières premières par les pouvoirs publics : Les programmes gouvernementaux de production d’éthanol continuent de réorienter les céréales et le sucre vers la production d’alcool industriel, améliorant ainsi l’infrastructure qui alimente également les filières destinées à l’alimentation humaine et humaine. Plusieurs rapports font état d’une production croissante d’éthanol aux États-Unis, fourni aux industries des boissons, de l’extraction et de la transformation. En Inde, le gouvernement s’est fixé pour objectif d’incorporer 20 % d’éthanol à l’essence d’ici 2025 dans le cadre du programme « Ethanol Blended with Petrol », conformément au rapport du PIB de décembre 2023. Cette mesure accroît la capacité de fermentation utilisée pour la production d’alcool alimentaire. Au Brésil, la politique RenovaBio soutient les crédits de décarbonation et la disponibilité d’éthanol à grande échelle via des filières réglementées par l’État. Ceci garantit l’accès du public à l’éthanol, favorisant ainsi un approvisionnement rentable en matières premières pour la production de boissons et d’alcools destinés à l’industrie agroalimentaire.

- Normes nationales de pureté et de sécurité alimentaire et matières premières réglementées pour les boissons : Le marché des alcools de qualité alimentaire est conforme aux exigences nationales en matière d’étiquetage de pureté et de résidus autorisés. Aux États-Unis, la FDA classe l’alcool éthylique utilisé dans les aliments parmi les substances nécessitant le respect des bonnes pratiques de fabrication (BPF), des critères de pureté et la tenue de registres. Les autorités de l’UE appliquent des règles harmonisées de pureté et de traçabilité dans le cadre des dispositifs de sécurité alimentaire définis par la Commission. En Inde, la FSSAI supervise l’étiquetage et les normes d’utilisation de l’alcool pour les boissons et la transformation des aliments, via des normes notifiées au niveau national. Ces règles favorisent un approvisionnement de meilleure qualité auprès de fournisseurs certifiés et des paramètres de production validés, influençant directement les achats des entreprises. Les fabricants de boissons consacrent des budgets plus importants aux ingrédients conformes, notamment pour les spiritueux, les arômes et les procédés d’extraction, ce qui accroît la demande axée sur les spécifications.

Défis

- Production à forte intensité capitalistique et coûts d'entrée élevés : la mise en place d'une unité de production conforme aux normes pour l'alcool de qualité alimentaire exige un investissement initial considérable dans des systèmes spécialisés de distillation, de purification et de contrôle qualité. Les économies d'échelle sont essentielles, ce qui rend difficile pour les nouveaux entrants de rivaliser avec les acteurs déjà établis sur les prix. Par exemple, une bioraffinerie de pointe peut coûter des centaines de millions de dollars. Plusieurs entreprises leaders adoptent cette stratégie en reconvertissant et en modernisant leurs installations existantes de production d'éthanol carburant pour produire des alcools de plus haute pureté, optimisant ainsi leurs capitaux déjà investis et réduisant les coûts d'entrée sur le marché.

- Prix des matières premières volatils et sensibles aux enjeux géopolitiques : la rentabilité est directement liée au coût des matières premières agricoles telles que le maïs, la canne à sucre et le blé, dont les prix sont soumis à une extrême volatilité en raison des conditions météorologiques, des politiques commerciales et de la concurrence. Les acteurs majeurs du marché des alcools alimentaires surmontent ce risque grâce à l’intégration verticale, en possédant et en contrôlant l’approvisionnement, le transport et la transformation des céréales, ce qui leur permet de se prémunir contre les fluctuations du marché. Un nouvel entrant non intégré est confronté à des coûts de production imprévisibles et souvent non viables.

Taille et prévisions du marché de l'alcool de qualité alimentaire :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

3,8% |

|

Taille du marché de l'année de référence (2025) |

4,7 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

6,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'alcool de qualité alimentaire :

Analyse de segmentation par type

L'éthanol est le segment dominant du marché et le restera, représentant une part de marché estimée à 90,3 % d'ici 2035. Ce segment est porté par sa polyvalence inégalée en tant que solvant, conservateur et ingrédient de base essentiel dans la quasi-totalité des industries utilisatrices, des spiritueux aux produits pharmaceutiques. Son principal atout réside dans son ampleur de production : par exemple, le rapport de l'EIA de janvier 2024 indique que la capacité de production totale des États-Unis est passée de 13,6 milliards de gallons par an en 2011 à 17,7 milliards de gallons par an en 2022. Cette base de production massive, combinée à son statut réglementaire de « Généralement Reconnu comme Sûr » (GRAS) à l'échelle mondiale, fait de l'éthanol un élément indispensable et économiquement rentable de l'industrie, laissant aux polyols spécialisés tels que le sorbitol des niches fonctionnelles spécifiques dans les produits sans sucre.

Analyse du segment de pureté

Le segment de l'alcool non dénaturé devrait représenter une part prépondérante du marché de l'alcool de qualité alimentaire, notamment dans le segment de la pureté. Incontournable dans le secteur des boissons alcoolisées, il est également de plus en plus crucial dans les industries agroalimentaire, cosmétique et pharmaceutique, où consommateurs et organismes de réglementation exigent des ingrédients exempts d'additifs dénaturants toxiques. Cette demande se reflète dans la production. Le rapport du TTB de septembre 2025 indique que la production d'alcool distillé en juin 2025 s'élevait à 2 013 002 342 unités, représentant la première étape de fabrication d'alcool de haute pureté destiné à la consommation. Une partie de ce volume total contribue directement à l'approvisionnement en alcool non dénaturé utilisé dans les secteurs agroalimentaire, des boissons et pharmaceutique. Par ailleurs, l'exigence de pureté dans les principaux segments d'application, conjuguée à la tendance du « clean label » qui rejette les additifs chimiques dans les aliments et les cosmétiques, consolide la position essentielle et croissante de l'alcool non dénaturé sur le marché.

Analyse du segment d'application

Au sein du segment des applications, l'alimentation et les boissons sont en tête, et plus particulièrement les boissons alcoolisées, qui dominent le marché de l'alcool de qualité alimentaire. Cette application constitue le principal moteur de volume et une source constante de valeur ajoutée, notamment pour les spiritueux de haute pureté. Cette tendance est confortée par la hausse des déclarations de production et des informations sur les accises, qui témoignent d'une utilisation soutenue d'alcools non dénaturés dans les chaînes d'approvisionnement de la distillation des boissons. L'augmentation continue des capacités de production des brasseries et des distilleries, notamment en Inde et aux États-Unis, contribue également à la visibilité à long terme de la demande d'éthanol de qualité alimentaire. Par ailleurs, les spécifications de pureté réglementées et les directives relatives aux analyses renforcent la préférence pour les alcools de haute qualité, principalement dans l'élaboration des boissons haut de gamme. En conséquence, les boissons alcoolisées demeurent un moteur structurel important de la demande en aval, tant sur les marchés établis que sur les marchés émergents.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Source |

|

Pureté |

|

Fonction |

|

Application |

|

Taper |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'alcool de qualité alimentaire - Analyse régionale

Aperçu du marché européen

L'Europe domine le marché des alcools de qualité alimentaire et devrait détenir une part de marché de 38,2 % d'ici 2035. Ce marché se caractérise par des normes réglementaires rigoureuses, un fort engagement en faveur du développement durable et des sources de matières premières diversifiées, notamment la betterave sucrière, les céréales et le vin. La demande est alimentée par les industries bien établies des boissons, de la pharmacie et des arômes alimentaires. Un facteur clé de cette croissance est la réglementation européenne, en particulier les monographies de la Pharmacopée européenne, qui fixent des normes de qualité obligatoires pour l'alcool utilisé dans les médicaments, créant ainsi un flux de demande constant et à forte valeur ajoutée provenant du secteur pharmaceutique. Une tendance significative est la promotion d'une production durable, principalement influencée par la directive européenne sur les énergies renouvelables qui encourage la production de biocarburants et de bioliquides à partir de déchets et de résidus.

L'Allemagne devrait détenir la plus grande part de revenus en 2035, grâce à sa position dominante dans les secteurs industriel et pharmaceutique. Le principal facteur de demande est la norme de qualité contraignante de la Pharmacopée européenne, gérée par la Direction européenne de la qualité du médicament et des soins de santé. Diverses techniques d'extraction sont utilisées pour détecter ou quantifier les composés dans les échantillons contenant de l'alcool. Sur les marchés de l'alcool alimentaire, les méthodes d'extraction et d'analyse sont essentielles à l'évaluation de la qualité, à la détection des impuretés, à l'analyse des composés aromatiques et aux tests de conformité réglementaire, notamment lorsque l'alcool sert de solvant, de support ou d'arôme. Des techniques telles que l'extraction en phase solide (SPE) stimulent l'expansion du marché grâce à l'automatisation à haut débit et au respect des normes de la pharmacopée, alimentant ainsi la demande dans le secteur pharmaceutique allemand, dans un contexte d'investissements dans la bioéconomie.

Tableau comparatif des techniques d'extraction

Métrique | LLE | SPE | SPME | SBSE | HSSE |

Composés détectés (/24) | 23 | 22 | 21 | 22 | 22 |

Délai de traitement * | 3 h | 1 h | 0,2 h | 0,2 h | - |

Quantité d'échantillon | 50 mL | 13 mL | 3 mL | 3 mL | - |

quantité de solvant | 200 mL | 10 mL | - | - | - |

Analyse quantitative | +++ | +++ | + | + | - |

Automation | Faible | Haut | Haut | Modéré | - |

Coût par analyse | Faible | Faible | Modéré | Modéré | - |

Coût de l'instrumentation | Faible | Haut | Modéré | Haut | - |

Source : NLM octobre 2022

En France , le marché des biocarburants est un acteur majeur de la production européenne et se caractérise par sa dépendance aux matières premières agricoles nationales, telles que la betterave sucrière, et aux sous-produits de l'industrie vinicole. Le principal moteur de croissance est le plan d'investissement stratégique France 2030, qui alloue un capital important de 54 milliards d'euros au niveau national à la décarbonation de l'industrie et au développement d'une bioéconomie compétitive, finançant directement les progrès en matière de production d'alcool durable, comme l'indique le rapport ANR 2021. L'Agence française de l'environnement et de la maîtrise de l'énergie (AFEM) a constaté une forte consommation de biocarburants, notamment d'éthanol, témoignant de l'importance de l'industrie de fermentation sous-jacente qui fournit des flux de qualité alimentaire. Cette demande est également soutenue par des normes nationales rigoureuses, transposant la réglementation européenne relative aux produits pharmaceutiques et désinfectants, ce qui engendre une demande soutenue et à forte valeur ajoutée de la part des secteurs de la santé et des boissons haut de gamme.

Perspectives du marché APAC

La région Asie-Pacifique est le marché de l'alcool de qualité alimentaire qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 5,4 % entre 2026 et 2035. Cette croissance est alimentée par l'urbanisation rapide de sa population nombreuse. Les principaux moteurs de ce marché sont la forte expansion du secteur des boissons alcoolisées, notamment en Chine et en Inde, le dynamisme de l'industrie pharmaceutique et l'utilisation croissante de l'alcool comme solvant dans les extraits aromatiques alimentaires et les produits de soins personnels. Au niveau régional, les politiques gouvernementales en matière de biocarburants, telles que l'ambitieux programme indien d'essence mélangée à l'éthanol, contribuent à l'augmentation des capacités de distillation de la canne à sucre et des céréales, renforçant ainsi l'offre pour la purification de l'alcool de qualité alimentaire. La tendance à la montée en gamme des boissons et l'essor d'une classe moyenne exigeante en produits alimentaires transformés aux ingrédients naturels stimulent encore davantage la demande. Le marché demeure fragmenté, avec des normes réglementaires variables et une forte concurrence de la part des producteurs à bas prix.

La Chine est le leader incontesté du marché de l'alcool de qualité alimentaire en Asie-Pacifique, grâce à son importante capacité de production issue d'usines d'éthanol à base de céréales et de manioc (canne à sucre). La taille de ce marché est portée par l'énorme consommation intérieure de boissons, de médicaments traditionnels et de matières premières chimiques. La politique gouvernementale joue un rôle déterminant ; la Commission nationale du développement et de la réforme a défini les plans pour l'industrie des biocarburants et de la biochimie, influençant ainsi les volumes de production. Selon un rapport du Département de l'Agriculture des États-Unis (USDA) d'août 2025, la production chinoise d'éthanol-carburant devrait atteindre 4,3 milliards de litres en 2025, illustrant l'importance de la base industrielle qui soutient le secteur de l'alcool de qualité alimentaire. Par ailleurs, l'initiative « Made in China 2025 » encourage la bioproduction avancée, notamment la production d'alcool de haute pureté.

Capacité de production des usines d'éthanol carburant agréées

Producteurs | Capacité de production | Matières premières |

Alcool SDIC Jilin | 887 millions de litres | Maïs |

Henan Tianguan | 887 millions de litres | Blé, maïs, manioc |

COFCO Biochimie (Anhui) | 798 millions de litres | Maïs, manioc |

COFCO Bioénergie (Zhaodong) | 507 millions de litres | Maïs, cellulosique |

Source : USD août 2025

Le marché indien connaît une croissance fulgurante, presque entièrement tirée par le programme gouvernemental d'essence mélangée à l'éthanol. Cette politique, axée sur la sécurité énergétique et le soutien aux producteurs de canne à sucre, a entraîné une forte augmentation des capacités de distillation d'éthanol. Selon le rapport du PIB de janvier 2025, le gouvernement met en œuvre le programme d'essence mélangée à l'éthanol (EBP), dans le cadre duquel les sociétés de commercialisation de produits pétroliers vendent de l'essence contenant jusqu'à 20 % d'éthanol. Lorsque les politiques gouvernementales accroissent les capacités de fermentation et de distillation pour la production de carburant, ces mêmes infrastructures produisent également des flux d'éthanol industriel pouvant être purifiés pour obtenir des qualités alimentaires, de boissons, pharmaceutiques et de soins personnels. Par conséquent, l'Inde passe rapidement d'un marché limité à un fournisseur mondial majeur, son secteur alimentaire étant promis à une expansion durable, soutenue par des politiques publiques efficaces.

Aperçu du marché nord-américain

Le marché nord-américain des alcools de qualité alimentaire se caractérise par une production intégrée et mature, ainsi que par une demande stable émanant de secteurs clés tels que les boissons, les arômes et la santé. Son principal moteur est la synergie avec la norme fédérale américaine sur les carburants renouvelables (Renewable Fuel Standard), qui soutient une importante capacité de production d'éthanol à base de maïs. Une part significative de cette production est raffinée pour obtenir des alcools de haute pureté. Selon les données de l'Agence américaine d'information sur l'énergie (EIA) d'octobre 2025, la production d'éthanol carburant devrait atteindre 1 126 millions de barils par jour en novembre 2025, garantissant ainsi l'approvisionnement. Parmi les principales tendances, on note les investissements stratégiques dans une production durable afin d'atteindre les objectifs carbone des entreprises, ainsi que la demande croissante d'alcools de spécialité, tels que les produits biologiques et sans OGM, portée par les marques de biens de consommation emballés et de boissons haut de gamme. Les cadres réglementaires de la FDA et du TTB assurent une gouvernance stable du marché.

Le marché américain se caractérise par une forte intégration de la production et une demande stable émanant du secteur de la consommation finale. Son principal moteur réside dans la synergie avec la politique fédérale américaine en matière de biocarburants, notamment la norme relative aux carburants renouvelables (Renewable Fuel Standard), qui maintient une importante capacité de production d'éthanol à base de maïs. Une partie de cette production est en cours de conversion pour atteindre les qualités alimentaires et pharmaceutiques. Le rapport de l'EIA (Environmental Information Administration) de septembre 2025 indique que les États-Unis comptent 191 usines de production d'éthanol carburant, pour une capacité totale de 18 477 millions de gallons par an. Ces données mettent en évidence l'infrastructure de fermentation sous-jacente, qui peut être réorientée ou modernisée vers la production d'éthanol de qualité alimentaire, influençant ainsi la disponibilité de l'approvisionnement et la stabilité des sources d'approvisionnement à long terme. Parmi les tendances clés, on note les investissements dans des méthodes de production durables pour atteindre les objectifs carbone des entreprises et la demande croissante d'alcools biologiques et sans OGM certifiés, portée par les entreprises de biens de consommation emballés.

Capacité de production des usines d'éthanol-carburant aux États-Unis (janvier 2025)

District PAD | Nombre de plantes | Capacité de production (MMgal/an) | Capacité de production (Mb/j) |

PADD 1 | 2 | 190 | 12 |

PADD 2 | 177 | 17 463 | 1 139 |

PADD 3 | 4 | 430 | 28 |

PADD 4 | 4 | 226 | 15 |

PADD 5 | 4 | 168 | 11 |

Total des États-Unis | 191 | 18 477 | 1 205 |

Source : US EIA, septembre 2025

Le marché canadien des alcools de qualité alimentaire est façonné par son profil agricole et son alignement sur les cadres commerciaux et réglementaires américains. Une part importante de la demande intérieure est satisfaite par les importations, mais la production nationale tire parti des matières premières, principalement le blé, comme l'indiquent les rapports d'Agriculture et Agroalimentaire Canada sur l'utilisation des cultures. Une tendance majeure est la croissance de la production d'alcools de qualité supérieure, notamment les spiritueux artisanaux et les boissons distillées sans alcool qui nécessitent de l'éthanol de qualité alimentaire de haute pureté. Le marché est régi par la réglementation des additifs alimentaires et les normes de l'Agence canadienne d'inspection des aliments. Selon un rapport de Statistique Canada de juin 2024, 2,4 millions de mètres cubes d'éthanol ont été importés en 2023. Cette dépendance commerciale met en lumière les conditions d'approvisionnement en amont, qui influent sur la disponibilité intérieure des flux d'alcool de fermentation pouvant être destinés à la transformation dans les secteurs alimentaire et pharmaceutique.

Principaux acteurs du marché des alcools de qualité alimentaire :

- Archer Daniels Midland Company (ADM) (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Cargill, Incorporated (États-Unis)

- Ingrédients MGP (États-Unis)

- Société de traitement des céréales (GPC) (États-Unis)

- Green Plains Inc. (États-Unis)

- Cristalco, quartier de Röhm (France)

- CropEnergies AG (Allemagne)

- Tereos (France)

- Südzucker AG (Allemagne)

- Roquette Frères (France)

- Groupe Manildra (Australie)

- Wilmar International Ltd. (Singapour) [Production principale en Malaisie]

- BSG CraftBrewing / Main Street Ingredients (États-Unis)

- Glacial Grain Spirits (États-Unis)

- Distillerie Kalsnava / Alco (Lettonie)

- Sasmac Ltd. (Japon)

- Ruder (Corée du Sud)

- Solutions d'alcool pur (Australie)

- Industrie sucrière de Fangchenggang Zhongyuan (Chine)

- Jiangsu Huating Biotechnology Co., Ltd. (Chine)

- Archer Daniels Midland Company (ADM) est un géant mondial de la transformation agricole, s'appuyant sur son vaste réseau d'approvisionnement en céréales. L'entreprise utilise sa chaîne d'approvisionnement intégrée pour produire de l'alcool de haute pureté à partir de maïs et d'autres matières premières, destiné aux industries des boissons, des arômes alimentaires et pharmaceutiques. La stratégie d'ADM est axée sur la diversification des produits et les initiatives de développement durable afin de répondre à la demande croissante d'alcools biologiques et « clean label ». L'entreprise a réalisé un chiffre d'affaires de 85,5 milliards de dollars en 2024.

- Cargill Incorporated est un acteur majeur du marché mondial des alcools de qualité alimentaire grâce à son important segment bioindustriel. L'entreprise produit une large gamme d'alcools à base de céréales, garantissant ainsi la fiabilité et la constance de sa chaîne d'approvisionnement pour ses clients des secteurs de l'alimentation, des boissons et des soins personnels. Parmi ses initiatives stratégiques figurent d'importants investissements dans les technologies de fermentation et l'expansion de ses capacités de production afin de consolider sa position de fournisseur à bas coûts et à volume élevé sur le marché mondial. L'entreprise a réalisé un chiffre d'affaires de 160 milliards de dollars américains en 2024.

- MGP Ingredients est un spécialiste de premier plan du segment haut de gamme, reconnu pour ses alcools neutres de grain de haute qualité. Son expertise réside dans la production d'alcool ultra-pur, indispensable aux industries des spiritueux, des extraits alimentaires et des boissons de spécialité. La stratégie de MGP repose sur l'innovation dans les techniques de distillation et un fort intérêt pour le secteur des boissons artisanales, ce qui lui permet de proposer des produits d'une pureté supérieure à un prix premium.

- Grain Processing Corporation, filiale de Kent Corporation, est un acteur majeur et spécialisé du marché des alcools de qualité alimentaire. L'entreprise produit des alcools purs de qualité alimentaire à partir de maïs, en privilégiant les applications dans les secteurs de l'alimentation, des boissons et de la santé. L'avantage concurrentiel de GPC repose sur son modèle d'exploitation verticalement intégré, de la transformation des céréales à la purification avancée, garantissant un contrôle qualité rigoureux pour les applications finales les plus exigeantes.

- Green Plains Inc. a opéré une transformation stratégique pour devenir une entreprise de bioraffinage de premier plan, jouissant d'une présence significative sur le marché. Délaissant l'éthanol carburant traditionnel, la société se concentre désormais sur la production d'alcools de haute pureté destinés à la consommation humaine et aux usages industriels, par le biais de sa division spécialisée dans les alcools ultra-protéinés et les alcools spéciaux. Ce virage stratégique est essentiel pour diversifier ses sources de revenus et capter une forte valeur ajoutée tout au long de la chaîne d'approvisionnement en alcool.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché des alcools de qualité alimentaire est fragmenté, marqué par la concurrence entre les géants de l'agroalimentaire et les producteurs spécialisés. Les stratégies clés reposent sur l'intégration verticale pour garantir la sécurité d'approvisionnement et la maîtrise des coûts, ainsi que sur la diversification vers des segments haut de gamme à forte valeur ajoutée, tels que les alcools biologiques, sans OGM et artisanaux. Le développement durable est devenu un facteur de différenciation essentiel, stimulant les investissements dans la production à faible émission de carbone et les initiatives de traçabilité. Par ailleurs, le renforcement des capacités dans les régions émergentes, la distribution stratégique et les alliances technologiques constituent des stratégies clés pour accroître la présence mondiale et répondre à l'évolution des exigences réglementaires et des consommateurs en matière de pureté et d'approvisionnement responsable. À titre d'exemple, en septembre 2025, Greenfield Global a annoncé son expansion au Royaume-Uni, avec de nouvelles capacités de distribution pour les alcools de haute pureté et de qualité industrielle.

Paysage concurrentiel du marché de l'alcool de qualité alimentaire :

Développements récents

- En octobre 2025, Frugalpac s'est associé à Rhea Distilleries et ITC pour lancer la bouteille écoresponsable Fidalgo Premium Cashew Feni. Cette collaboration vise à réduire les déchets de verre et de plastique dans le secteur agroalimentaire indien, avec des projets d'augmentation de la production.

- En janvier 2025, Alto Ingredients, Inc. a acquis une usine de traitement du CO2 adjacente à l'usine de Columbia pour 7,25 millions de dollars en espèces plus fonds de roulement, renforçant ainsi sa rentabilité et augmentant la valeur de ses actifs.

- En décembre 2024, Godavari Biorefineries Limited a annoncé avoir investi 130 crores de roupies dans une nouvelle distillerie à base de maïs/céréales afin d'améliorer la production d'éthanol grâce à une double flexibilité d'approvisionnement, conformément aux objectifs de l'Inde en matière d'énergie verte.

- Report ID: 8307

- Published Date: Dec 11, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.