Perspectives du marché des logiciels de gestion agricole :

Le marché des logiciels de gestion agricole représentait plus de 3,93 milliards USD en 2025 et devrait atteindre 16,6 milliards USD d'ici 2035, avec un TCAC d'environ 15,5 % sur la période 2026-2035. En 2026, le secteur des logiciels de gestion agricole devrait peser 4,48 milliards USD.

La croissance du marché peut être attribuée à des pertes de rendement croissantes. Sans protection des cultures, de nombreuses cultures vivrières importantes pourraient subir des pertes de rendement allant jusqu'à environ 69 %. Les mauvaises herbes sont la principale cause de pertes de rendement, représentant environ 29 % des pertes, suivies des ravageurs et des maladies animales, qui causent respectivement des pertes d'environ 22 % et 16 %. Les ravageurs coûtent à l'économie mondiale un total d'environ 289 milliards de dollars par an, causant environ 19 à 40 % des pertes de rendement dans le monde. Par conséquent, le marché des logiciels de gestion agricole aide les agriculteurs et les producteurs à faire des choix agronomiques qui réduisent les pertes de rendement dans des conditions difficiles et améliorent la quantité et la qualité des récoltes dans des conditions optimales.

Les logiciels de gestion agricole sont parfaitement adaptés pour aider les agriculteurs et les producteurs à gérer leurs pratiques agronomiques grâce à leur capacité à collecter, enregistrer et synthétiser de grandes quantités d'informations provenant de sources multiples (stations météorologiques, systèmes de surveillance des sols, images satellites et drones, bases de données agricoles locales, régionales et fédérales, etc.). De plus, la demande croissante de produits alimentaires devrait également accroître le besoin d'adopter des logiciels de gestion agricole. La planète devrait nourrir environ 2 milliards de personnes supplémentaires d'ici 2030, dont environ 89 % dans les pays en développement ; et la production alimentaire mondiale devrait augmenter d'environ 59 à 70 % d'ici 2050 pour nourrir plus de 9 milliards de personnes.

Clé Logiciel de gestion agricole Résumé des informations sur le marché:

Points forts régionaux :

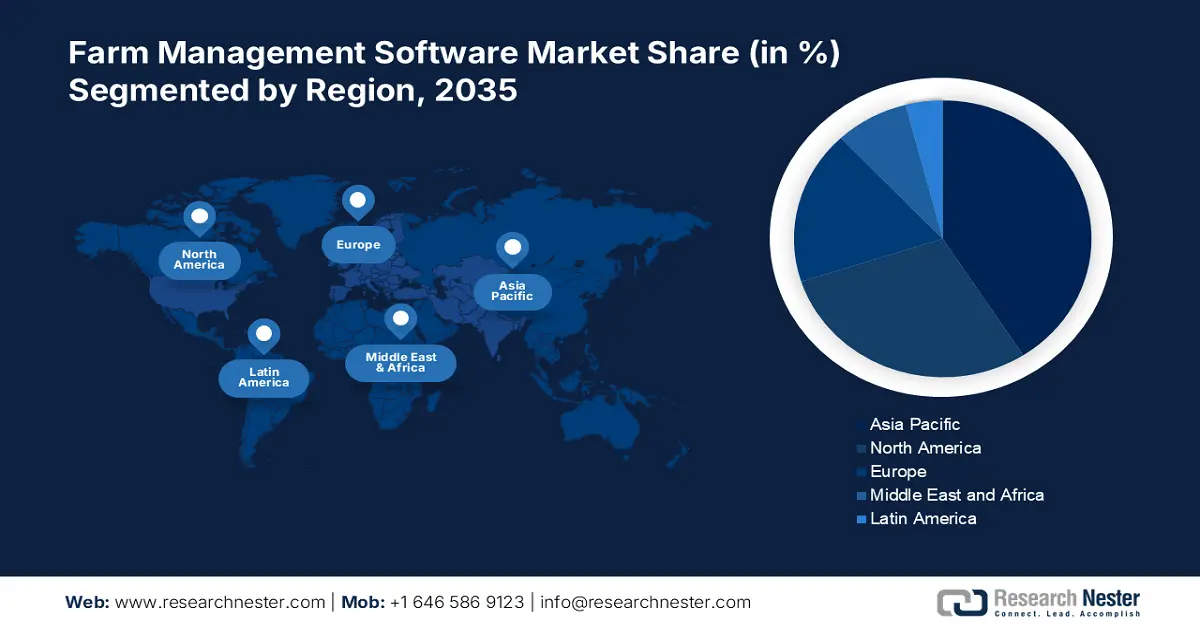

- Le marché des logiciels de gestion agricole en Asie-Pacifique devrait atteindre 38,50 % d’ici 2035, grâce à la croissance démographique et à la demande alimentaire, ainsi qu’aux avancées technologiques en matière de gestion agricole.

- Le marché nord-américain atteindra le TCAC le plus élevé entre 2026 et 2035, grâce à la présence d’une industrie d’automatisation industrielle de pointe dans la région et à l’utilisation généralisée de l’intelligence artificielle dans l’agriculture.

Analyses sectorielles :

- Le segment de la gestion agricole basée sur le cloud, sur le marché des logiciels de gestion agricole, devrait connaître une croissance significative entre 2026 et 2035, grâce au cloud computing, qui permet aux agriculteurs d'accéder plus facilement aux données et de se connecter directement au marché.

- Le segment de l'agriculture de précision, sur le marché des logiciels de gestion agricole, devrait afficher le TCAC le plus élevé entre 2026 et 2035, grâce à l'adoption croissante de l'agriculture de précision, soutenue par les incitations gouvernementales et les avantages environnementaux.

Principales tendances de croissance :

- Croissance démographique

- Adoption croissante des drones par les agriculteurs

Défis majeurs :

- Présence d'exploitations agricoles fragmentées

- Manque de connaissances des agriculteurs

Acteurs clés :Trimble, Inc., Raven Industries, Inc., Topcon Positioning Systems, Inc., Corteva Agriscience, Agrivi, AgJunction, Farmers Edge, Inc., Agworld Pty Ltd, Deere & Company, IBM Corporation.

Mondial Logiciel de gestion agricole Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 3,93 milliards USD

- Taille du marché 2026 : 4,48 milliards USD

- Taille du marché projetée : 16,6 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 15,5 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 38,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Brésil, Japon

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 10 September, 2025

Moteurs de croissance et défis du marché des logiciels de gestion agricole :

Moteurs de croissance

- Croissance démographique – À la mi-novembre 2022, la planète comptait 8 milliards d'habitants, contre 2,5 milliards en 1950, 1 milliard depuis 2010 et 2 milliards depuis 1998. La population mondiale devrait augmenter de près de 2 milliards au cours des 30 prochaines années, passant de 8 milliards actuellement à 9,7 milliards en 2050, avec un pic potentiel d'environ 10,4 milliards au milieu des années 1980. Par conséquent, la croissance démographique devrait également entraîner une augmentation de la demande alimentaire. Par conséquent, afin de stimuler la production agricole et de réduire le gaspillage alimentaire, la demande de logiciels de gestion agricole devrait augmenter.

- Augmentation de l'adoption des drones par les agriculteurs - Au Brésil, environ 1 399 drones étaient légalement enregistrés pour un usage agricole en août 2019. Dans l'État de São Paulo, les immatriculations de drones représentaient plus d'un tiers. Avec plus de 149 drones par État, le Minas Gerais et le Paraná figuraient parmi les États comptant le plus grand nombre de drones agricoles enregistrés. L'indice de végétation par différence normalisée (NDVI) est un équipement d'imagerie spécialisé installé sur les drones. L'indice NDVI fournit une analyse couleur détaillée de l'état de santé des plantes. Afin de traiter rapidement tout problème et de sauver les plantes, cela permet aux agriculteurs de suivre le développement des cultures. D'où l'adoption élevée des drones.

- Augmentation des initiatives gouvernementales pour l'adoption des technologies modernes - Le 22 août 2022, il a été annoncé que des projets de recherche et développement seraient financés par le biais du Programme d'innovation agricole. Ces projets comprenaient des technologies d'intelligence artificielle pour optimiser le bien-être des porcs, des robots agricoles pour accélérer les récoltes de légumes et l'automatisation pour augmenter le rendement des cultures fruitières. Le Projet d'innovation agricole du gouvernement britannique, doté d'un budget d'environ 335 millions de dollars américains, comprenait un investissement d'environ 19 millions de dollars américains, estimé pour soutenir l'innovation dans les secteurs de l'horticulture et de l'agriculture en 2022.

- Croissance de l'adoption de l'Agtech - Près de 60 % des agriculteurs d'Europe et d'Amérique du Nord utilisent déjà ou ont l'intention d'utiliser un ou plusieurs produits Agtech au cours des deux prochaines années, ce qui les place en tête mondiale en matière d'adoption de l'Agtech.

- Augmentation des superficies agricoles - En 2020, il y avait environ cinq milliards d'hectares de terres agricoles dans le monde, soit 38 % de la surface terrestre.

Défis

- Investissements importants requis - La majorité des agriculteurs estiment que les systèmes de gestion agricole sont trop coûteux, tout comme le prix du matériel, des logiciels et des services d'intégration nécessaires. Le coût des appareils de navigation et de cartographie GPS est élevé, et l'investissement initial pour intégrer les équipements de guidage et de détection au marché des logiciels de gestion agricole est également conséquent. Ce problème a des conséquences importantes dans les économies en développement comme la Chine, le Japon et l'Inde, où l'on trouve de nombreux agriculteurs marginaux et des terres agricoles dispersées. La complexité d'utilisation de ces solutions logicielles oblige les agriculteurs à payer un supplément pour l'intégration du logiciel au matériel et pour des conseils complémentaires. On prévoit donc que le coût élevé des équipements et des logiciels de gestion agricole freinera l'expansion de ce marché.

- Présence de fermes fragmentées

- Manque de connaissances chez les agriculteurs

Taille et prévisions du marché des logiciels de gestion agricole :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

15,5% |

|

Taille du marché de l'année de référence (2025) |

3,93 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

16,6 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des logiciels de gestion agricole :

Analyse des segments d'application

Le marché mondial des logiciels de gestion agricole est segmenté et analysé en fonction de l'offre et de la demande, selon les applications : agriculture de précision, surveillance du bétail, serres intelligentes et aquaculture. Parmi ces secteurs, le secteur de l'agriculture de précision devrait générer les revenus les plus élevés d'ici fin 2035. Cette croissance est attribuable à l'adoption croissante de l'agriculture de précision. Aux États-Unis, les grandes exploitations agricoles ont recours plus fréquemment à l'agriculture de précision et mettent en œuvre des stratégies malgré les obstacles technologiques. Aux États-Unis, environ 14 à 40 % des grandes exploitations utilisaient des systèmes de guidage, des technologies à taux variable ou d'autres technologies de précision en 2022. Cependant, seul un faible pourcentage des petites exploitations agricoles américaines, qui représentent plus de 85 % de l'ensemble des exploitations agricoles américaines, ont adopté l'agriculture de précision. Par conséquent, le gouvernement encourage les agriculteurs à adopter l'agriculture de précision, ce qui stimulerait davantage la croissance du marché des logiciels de gestion agricole. L'agriculture de précision permet d'optimiser la croissance et la santé des cultures, d'appliquer la quantité appropriée d'intrants là où ils sont nécessaires et d'augmenter le rendement et le retour sur investissement. De plus, cette méthode réduit l'utilisation d'intrants et les coûts associés. Réduire l'utilisation d'intrants réduit la pollution, les déchets agricoles et les émissions de carbone. La fertilité des sols n'est donc pas affectée. C'est pourquoi l'agriculture de précision gagne du terrain.

Analyse des segments de type

Le marché mondial des logiciels de gestion agricole est également segmenté et analysé en termes d'offre et de demande, selon le type de logiciel : local/web et cloud. Parmi ces derniers, le cloud devrait connaître une croissance significative au cours de la période de prévision. Le cloud s'est avéré très efficace en agriculture. Il a facilité la collecte de données par les experts, leur permettant ainsi de guider les agriculteurs dans leurs prochaines plantations. Ils reçoivent également des informations météorologiques régionales et des prévisions pour les jours à venir. Grâce aux données obtenues via le cloud, les agriculteurs peuvent prendre des décisions concernant leurs cultures, prévenant ainsi leur détérioration. Les agriculteurs des zones rurales ont longtemps été exploités par des intermédiaires qui les empêchaient de vendre leurs produits directement aux consommateurs. Cependant, les technologies modernes, notamment le cloud, leur ont permis de vendre directement aux clients et aux détaillants.

Notre analyse approfondie du marché mondial des logiciels de gestion agricole comprend les segments suivants :

Par type |

|

Par application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des logiciels de gestion agricole :

Perspectives du marché APAC

La part du marché des logiciels de gestion agricole en Asie-Pacifique, parmi toutes les autres régions, devrait connaître sa plus forte croissance d'ici fin 2035, soutenue par la croissance démographique et la demande alimentaire croissante dans cette région. Cependant, un désengagement démographique de l'agriculture est un aspect prévisible du développement économique contemporain. Le pourcentage de personnes vivant en zone rurale en Asie a considérablement diminué, passant de 80 % en 1970 à 52 % en 2020, et devrait chuter à 38 % d'ici 2050, en raison de l'attrait des emplois mieux rémunérés dans les secteurs manufacturier et des services urbains. Par conséquent, l'agriculture dépend de plus en plus de la main-d'œuvre féminine, qui a souvent moins accès aux ressources et au financement, face à la migration croissante des hommes vers les zones urbaines. De plus, afin d'accroître la productivité du travail et de permettre aux petits exploitants agricoles asiatiques d'accéder aux services de machines agricoles, de nouvelles stratégies ont été élaborées. Grâce aux technologies et méthodes améliorées dans cette région, les agriculteurs ont gagné en productivité tout en utilisant moins d'eau et d'intrants chimiques. Par conséquent, ce facteur devrait stimuler la croissance du marché des logiciels de gestion agricole dans cette région.

Aperçu du marché nord-américain

Le marché nord-américain des logiciels de gestion agricole est estimé être le deuxième plus important et celui qui connaît la plus forte croissance. Grâce à l'essor de l'automatisation industrielle dans la région et à l'utilisation généralisée des produits d'intelligence artificielle, ce marché est en pleine expansion. Dans les pays industrialisés, l'adoption des technologies modernes est plus rapide que dans les pays en développement grâce à la taille des exploitations et à la sensibilisation des agriculteurs. Le marché des logiciels de gestion agricole est donc en pleine croissance en Amérique du Nord.

Aperçu du marché européen

Par ailleurs, le marché des logiciels de gestion agricole en Europe devrait connaître une croissance significative au cours de la période de prévision. Cette croissance s'explique par l'augmentation des investissements dans la numérisation de l'agriculture. Ce financement visait à promouvoir la création et l'application de technologies numériques susceptibles de soutenir une agriculture durable, une agriculture de précision et une production alimentaire plus efficace. De plus, le secteur agricole a été transformé par l' Internet des objets (IoT) , qui permet aux agriculteurs d'accéder en temps réel à des données sur l'état des machines et de l'environnement. Grâce à ces données, les agriculteurs peuvent prendre des décisions plus éclairées et améliorer tous les aspects de leur activité, notamment la culture et la gestion du bétail.

Acteurs du marché des logiciels de gestion agricole :

- Trimble, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Raven Industries, Inc.

- Systèmes de positionnement Topcon, Inc.

- Corteva Agriscience

- Agrivi

- AgJunction

- Farmers Edge, Inc.

- Agworld Pty Ltd

- Deere & Company

- Société IBM

Développements récents

Sonata Software et AGRIVI ont collaboré pour promouvoir les initiatives de numérisation de l'écosystème agricole mondial. Ensemble, Sonata et AGRIVI étaient censées offrir à leurs clients des États-Unis, d'Europe et du Moyen-Orient les meilleures solutions d'agriculture numérique du marché, grâce à la puissance et à l'influence de Sonata, ainsi qu'à la connaissance d'AGRIVI du secteur de la gestion agricole.

La plateforme décisionnelle Watson pour l'agriculture est déployée auprès des agriculteurs par Heifer International, IBM Corporation et CATIE, une organisation mondiale axée sur le bien-être humain inclusif et durable en Amérique latine. La solution crée un tableau de bord complet, adapté aux terres de chaque agriculteur, en fusionnant l'IA prédictive avec des données de terrain géospatiales, météorologiques, environnementales et IoT.

- Report ID: 4827

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.