Perspectives du marché des antennes intégrées de défense :

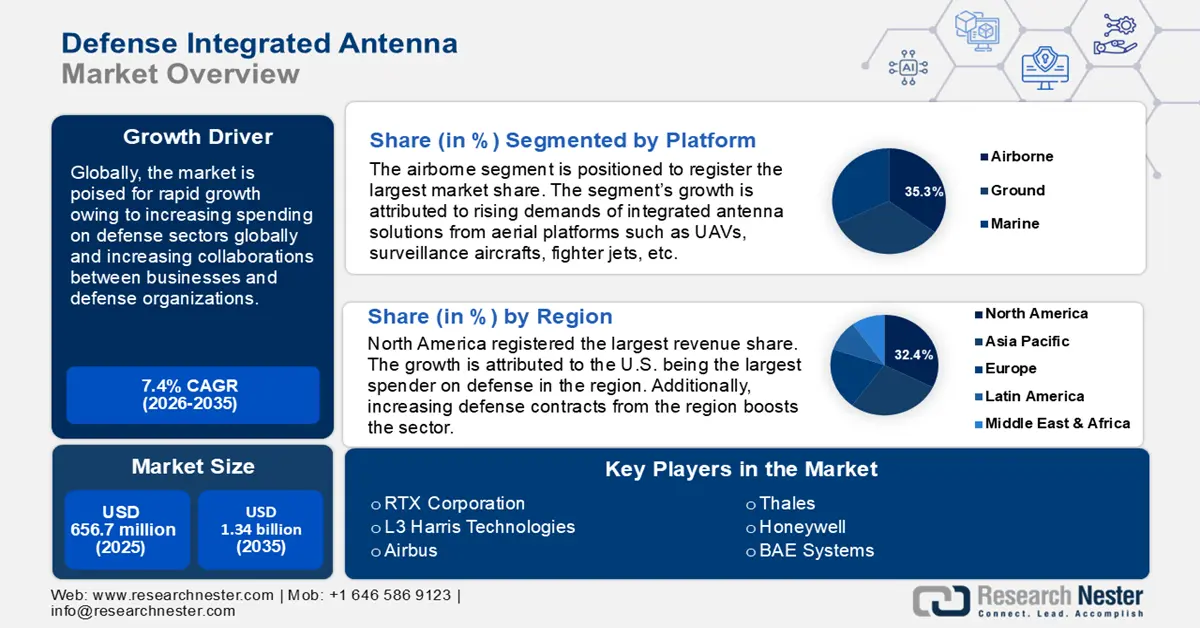

Le marché des antennes intégrées de défense était évalué à 656,7 millions de dollars US en 2025 et devrait atteindre 1,34 milliard de dollars US d'ici 2035, soit un TCAC d'environ 7,4 % sur la période 2026-2035. En 2026, le marché des antennes intégrées de défense était évalué à 700,44 millions de dollars US.

La croissance du marché est due aux investissements massifs dans le budget de la défense et aux avancées de la 5G, qui optimisent les communications de défense et permettent des communications rapides et sécurisées. Ces tendances stimulent la demande d'antennes polyvalentes capables de résister aux conditions extrêmes du secteur de la défense, sur terre, en mer et dans les airs. Par exemple, en décembre 2023, Raytheon, une entreprise texane, a annoncé la conception, la construction et les tests de deux systèmes d'antennes micro-ondes haute puissance dans le cadre d'un contrat triennal de 31,3 millions de dollars US avec la division Dahlgren du Naval Surface Warfare Center.

L'un des principaux moteurs de croissance du marché des antennes intégrées de défense est l'augmentation des financements publics alloués aux technologies innovantes pour dynamiser les communications dans le secteur de la défense. Les agences de défense du monde entier accordent la priorité à la modernisation des systèmes de communication et de données, en utilisant des antennes intégrées capables de communiquer par satellite haute fréquence sur le réseau en bande Ka . Par exemple, en mai 2023, le Département de la Défense américain (DoD) a annoncé la deuxième série de projets financés par le programme APFIT (Accélération de l'approvisionnement et de la mise en service des technologies innovantes), ouvrant ainsi la voie aux fabricants de solutions d'antennes intégrées pour la fourniture de solutions innovantes dans le cadre de ces contrats.

De plus, l'augmentation des menaces électromagnétiques susceptibles de perturber les systèmes de communication nécessite des systèmes d'antennes intégrés capables de traiter le signal de manière sécurisée. Par exemple, en avril 2023, la Defense Advanced Research Projects Agency (DARPA) a annoncé qu'elle recherchait des idées auprès d'entreprises de défense non traditionnelles et de petites entreprises, ou de nouvelles conceptions, matériaux et procédés de fabrication d'antennes.

Le secteur des antennes intégrées à la défense offre des opportunités rentables aux acteurs établis comme aux nouveaux entrants. Il est bien placé pour exploiter les opportunités découlant de la montée des tensions géopolitiques. Les principaux acteurs du marché ont la possibilité de fournir des solutions d'antennes intégrées robustes dans les économies émergentes d'Asie-Pacifique, qui connaissent une augmentation des dépenses de défense. Les fabricants capables d'intégrer plusieurs offres dans une antenne intégrée à la défense, telles que les communications par satellite (SATCOM), les radars, le GPS et la protection EMP, sont bien placés pour profiter de la forte demande du secteur. De plus, les collaborations croissantes entre les agences de défense et les entreprises favorisent l'innovation sur le marché des antennes intégrées à la défense. Le secteur mondial est bien placé pour tirer parti de ces tendances favorables et poursuivre sa forte croissance des bénéfices au cours de la période de prévision.

Clé Antenne intégrée de défense Résumé des informations sur le marché:

Points forts régionaux :

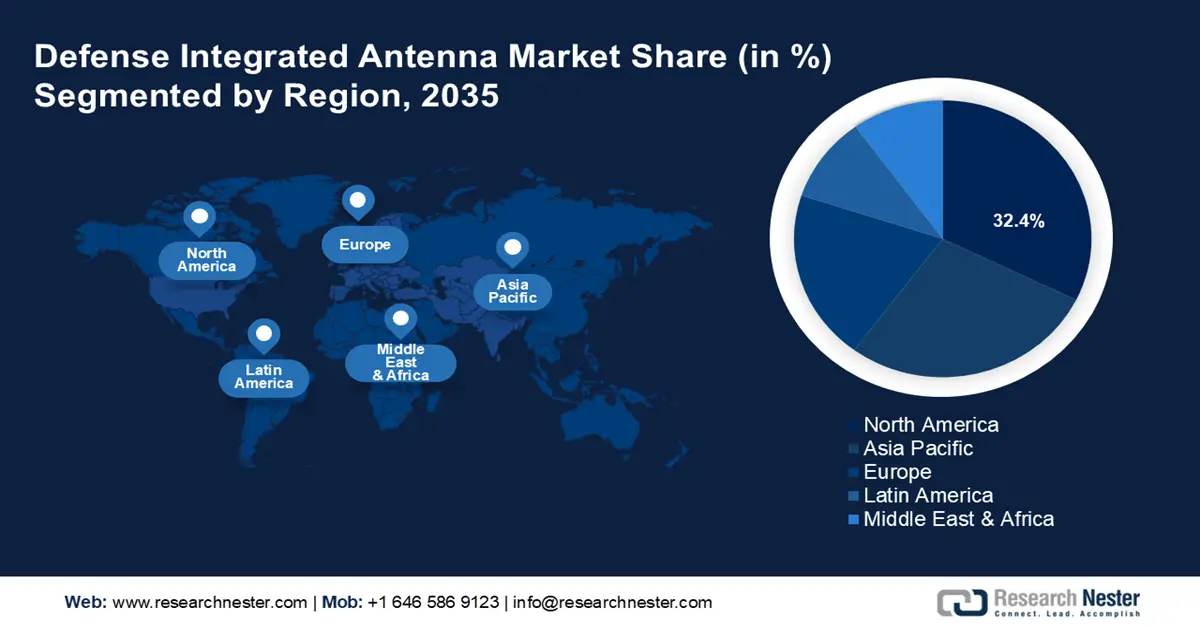

- Le marché nord-américain des antennes intégrées de défense représentera 32,40 % du marché d'ici 2035, grâce à des investissements massifs et à une augmentation du nombre de contrats de défense dans la région.

- Le marché Asie-Pacifique connaîtra la croissance la plus rapide au cours de la période de prévision 2026-2035, alimenté par les tensions géopolitiques et l'attention accrue portée aux capacités de défense régionales.

Analyses sectorielles :

- Le segment aéroporté du marché des antennes intégrées pour la défense devrait atteindre 35,30 % d’ici 2035, grâce au déploiement croissant de plateformes aériennes comme les drones et les avions.

- Le segment des antennes réseau devrait occuper la plus grande part du marché des antennes intégrées pour la défense d’ici 2035, sous l’effet de la demande en directivité et en formation de faisceaux pour les communications par satellite.

Principales tendances de croissance :

- Montée en puissance des drones dans le secteur de la défense

- Initiatives de défense croissantes et demande croissante d'antennes SATCOM

Défis majeurs :

- Coûts de production plus élevés

Acteurs clés : RTX Corporation, L3 Harris Technologies, Airbus, Thales, SES, BAE Systems, Honeywell, Kratos Defense and Security Solutions, Rohde & Schwarz, Viasat, Northop Grumman Corporation, Lockheed Martin.

Mondial Antenne intégrée de défense Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 656,7 millions USD

- Taille du marché 2026 : 700,44 millions USD

- Taille du marché projetée : 1,34 milliard USD d'ici 2035

- Prévisions de croissance : TCAC de 7,4 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 32,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Russie, Allemagne, Royaume-Uni

- Pays émergents : Chine, Inde, Brésil, Corée du Sud, Mexique

Last updated on : 18 September, 2025

Moteurs de croissance et défis du marché des antennes intégrées de défense :

Moteurs de croissance

- Essor des drones dans le secteur de la défense : L’adoption croissante des drones dans les secteurs de la défense, pour le combat et la reconnaissance, accroît la demande de solutions d’antennes intégrées. Par exemple, en octobre 2024, IG Drones a annoncé l’obtention d’un financement de série A d’un million de dollars américains pour développer une technologie de drone de défense avancée. Le secteur mondial des antennes intégrées de défense est bien placé pour bénéficier de l’adoption croissante des drones, car ils nécessitent une communication multicanal et l’intégration de capteurs que les antennes intégrées peuvent assurer. La légèreté des antennes intégrées facilite leur adoption par les drones. Par exemple, en mars 2023, Quadsat a annoncé un financement de 9,6 millions de dollars américains pour des drones de test d’antennes afin d’accélérer la production de kits de test d’antennes prêts à voler fonctionnant en bandes X et Ku.

- Initiatives de défense croissantes et demande croissante d'antennes SATCOM : Avec l'accent croissant mis sur la modernisation des infrastructures de défense, le secteur mondial des antennes intégrées de défense est bien placé pour bénéficier des investissements dans les équipements spatiaux pour sécuriser les communications et la surveillance. Les systèmes de défense antimissile spatiaux s'appuient fortement sur des systèmes de communication avancés qui nécessitent des antennes intégrées pour un suivi précis des cibles.

De plus, la surveillance spatiale nécessite des solutions d'antennes intégrées robustes pour la communication et le partage de données. Par exemple, en octobre 2024, Leonardo a annoncé l'intégration de BriteStorm avec une antenne spécifique à la plateforme, des modules d'émission-réception et un générateur de techniques miniatures permettant aux forces armées d'opérer en profondeur en territoire ennemi en franchissant les systèmes de défense aérienne intégrés (IADS). De plus, la demande croissante de communications par satellite dans le secteur de la défense stimule la forte croissance du marché. Par exemple, en septembre 2024, Northrop Gunman a annoncé l'obtention d'un contrat de 54,7 millions de dollars pour des antennes de communications par satellite militaires dans le cadre du programme DEUCSI (Defense Experimentation Using Commercial Space Internet). - Hausse des investissements gouvernementaux dans le secteur de la défense : L'essor mondial des investissements dans le secteur de la défense a créé un besoin urgent de solutions d'antennes intégrées. La demande croissante de modernisation des infrastructures de défense dans divers pays devrait stimuler la croissance du marché mondial des antennes intégrées. Par exemple, l'Institut international de recherche sur la paix de Stockholm (SIPRI) a indiqué que les dix plus gros investisseurs mondiaux dans le secteur de la défense ont augmenté leurs dépenses militaires en 2023, les États-Unis, la Chine et la Russie en tête.

Le rapport estime également que les dépenses militaires mondiales ont augmenté pour la neuvième année consécutive en 2023, atteignant un niveau record de 2 443 milliards de dollars. La forte hausse des dépenses de défense dans toutes les régions devrait contribuer à la croissance du secteur des antennes de défense intégrées. Par exemple, en octobre 2024, Telesat a signé un contrat avec le sud-coréen Intellian pour la fourniture de 127 antennes passerelles destinées au réseau haut débit en orbite basse (LEO) à la vitesse de la lumière, et les réseaux LEO sont en mesure d'offrir des capacités de communication améliorées aux plateformes de défense.

Défis

- Risques de cybersécurité et d'interférence de signaux : L'écosystème numérique en pleine expansion engendre des menaces croissantes en matière de cybersécurité. Le brouillage des signaux par les attaques EMP constitue une menace imminente pour le secteur de la défense. Les fabricants ont du mal à proposer des antennes intégrées résistantes aux EMP et capables de transmettre des données sans interférence. De plus, les risques de cybersécurité sont omniprésents et toute faille peut gravement affecter le secteur mondial des antennes intégrées de défense.

- Coûts de production plus élevés : La production d'antennes intégrées avancées répondant à des normes militaires strictes peut entraîner une flambée des coûts de fabrication. La fabrication d'une antenne intégrée peut s'avérer complexe en raison de problèmes de compatibilité, et les infrastructures limitées des marchés émergents peuvent freiner la croissance du marché des antennes intégrées de défense. De plus, la fabrication d'antennes robustes, capables de résister aux conditions climatiques extrêmes lors d'opérations militaires, peut entraîner une hausse des coûts. Cela peut limiter le marché, car seules les agences de défense disposant d'une capacité de financement importante peuvent accéder à ces antennes intégrées avancées, et les économies sensibles aux coûts peuvent rester inexploitées.

Taille et prévisions du marché des antennes intégrées de défense :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

7,4% |

|

Taille du marché de l'année de référence (2025) |

656,7 millions USD |

|

Taille du marché prévue pour l'année (2035) |

1,34 milliard de dollars |

|

Portée régionale |

|

Segmentation du marché des antennes intégrées de défense :

Analyse des segments de plateformes

En fonction des plateformes, le segment aéroporté devrait conquérir une part de marché de plus de 35,3 % des antennes intégrées de défense d'ici 2035. La croissance de ce segment est attribuée au déploiement croissant de plateformes aériennes telles que les drones, les avions de chasse, les avions de surveillance, etc., qui stimule la demande d'antennes intégrées hautes performances capables de communiquer des données sécurisées et à haut débit à haute altitude. Un moteur important de ce segment est le besoin croissant de connaissance situationnelle des unités aéroportées. L'augmentation des investissements dans la défense aérospatiale par les pays devrait maintenir la forte courbe de croissance du segment aéroporté. Par exemple, en septembre 2024, les documents budgétaires publiés par le ministère japonais de la Défense ont indiqué un financement supplémentaire pour le développement d'un avion de guerre électronique destiné à la Force maritime d'autodéfense japonaise.

Le segment terrestre du marché mondial des antennes intégrées de défense devrait afficher une croissance rentable au cours de la période de prévision. Cette croissance est due aux progrès des infrastructures terrestres des armées. Les antennes intégrées terrestres sont essentielles aux communications entre les centres de commandement et les unités déployées. De plus, les investissements dans la modernisation des infrastructures de défense terrestres devraient soutenir la forte croissance de ce segment. Par exemple, en janvier 2021, L3 Harris Technologies a réalisé la démonstration technologique d'un système d'antenne terrestre à réseau phasé multibande et multimission (MBMM) dans le cadre d'un contrat de prototype d'unité de défense pour l'US Space Force.

Analyse des segments de type

Par type d'antenne, le segment des antennes réseau du marché des antennes intégrées de défense a enregistré la plus grande part de chiffre d'affaires. La croissance de ce segment est due aux antennes réseau offrant directivité et formation de faisceaux, ce qui a entraîné une demande accrue dans les communications par satellite et les radars. L'adoption croissante de la technologie à commande de phase permet aux antennes d'orienter les faisceaux sans mouvement mécanique excessif. Ce segment est bien placé pour augmenter sa part de chiffre d'affaires grâce à l'adoption croissante des antennes réseau dans les systèmes radar, grâce à leur capacité à fonctionner sur plusieurs fréquences. Par exemple, en février 2020, Raytheon a livré le premier réseau d'antennes radar de défense antimissile de niveau inférieur pour l'armée américaine.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Plate-forme |

|

Taper |

|

Fréquence |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des antennes intégrées de défense :

Aperçu du marché nord-américain

Le marché nord-américain des antennes intégrées de défense devrait représenter plus de 32,4 % de son chiffre d'affaires d'ici 2035, grâce aux investissements massifs dans le secteur de la défense et à la hausse du nombre de contrats de défense visant à fournir des solutions d'antennes intégrées robustes dans la région. Les États-Unis et le Canada dominent la part de marché. Ce marché offre des opportunités aux fabricants proposant des solutions d'antennes intégrées robustes pour la défense, capables d'opérer sur les terrains difficiles de la région. De plus, un solide écosystème de recherche et développement régional bénéficie au secteur des antennes intégrées de défense en Amérique du Nord. Les entreprises tirent parti de l'impulsion donnée par les gouvernements de la région pour un renforcement vigoureux des secteurs de la défense. Par exemple, en août 2024, Raytheon a remporté un contrat de 51,7 millions de dollars US pour des antennes de communication par satellite militaires dans le cadre du programme DEUCSI (Defense Experimentation using Commercial Space Internet).

Les États-Unis détiennent la plus grande part du marché des antennes intégrées de défense en Amérique du Nord. La croissance de ce marché est due à des dépenses de défense importantes et à des investissements visant à améliorer les capacités de communication et de guerre électronique. Par exemple, en août 2024, les dépenses de défense du pays ont augmenté de 62 %, passant de 506 milliards de dollars à 820 milliards de dollars en 2023. De plus, la Force spatiale s'est vu allouer 30,1 milliards de dollars, la Marine 202,6 milliards de dollars, le Corps des Marines 53,2 milliards de dollars et l'Armée de terre 165,6 milliards de dollars. La modernisation des infrastructures de défense devrait ouvrir de nouvelles perspectives pour les antennes intégrées. Le pays cherche à maintenir son avance technologique militaire, ce qui rend le marché intérieur lucratif pour les entreprises, car les opportunités de profit sont abondantes. Pour l'exercice 2024, le ministère de la Défense a dévoilé les détails d'un budget de 848 800 milliards de dollars qui devrait ouvrir de multiples opportunités de contrats pour les fabricants d'antennes intégrées. Par exemple, en septembre 2024, Viasat a remporté un contrat DEUCSI de l'US Air Force d'un montant de 33,6 millions de dollars pour le développement d'une technologie d'antenne à réseau phasé.

Le Canada est bien placé pour accroître sa part de marché des antennes intégrées de défense grâce à l'augmentation des investissements dans ce secteur, qui stimule la demande de solutions d'antennes intégrées. La demande de communications fiables en régions éloignées stimule la demande de solutions d'antennes intégrées robustes, capables de résister à des conditions environnementales extrêmes. De plus, le Canada bénéficie de son appartenance au Commandement de la défense aérospatiale de l'Amérique du Nord (NORAD) aux côtés des États-Unis, ce qui accroît le besoin de systèmes de communication et d'alerte avancée avancés. Les entreprises sont bien placées pour profiter de la hausse des investissements dans les infrastructures de défense en décrochant des contrats. Par exemple, en mai 2023, les antennes antibrouillage GPS NovAtel ont été sélectionnées par l'armée canadienne pour équiper ses véhicules blindés.

Perspectives du marché APAC

Le marché de l'Asie-Pacifique devrait connaître la croissance la plus rapide du secteur mondial des antennes intégrées de défense. Cette forte croissance s'explique par l'attention accrue portée à la sécurité régionale dans un contexte de conflits géopolitiques. Les défis maritimes entre les pays de la région incitent à investir davantage dans l'amélioration des infrastructures de défense, stimulant ainsi les opportunités du secteur des antennes intégrées de défense.

La Chine, l'Inde, le Japon et la Corée du Sud dominent le marché de l'Asie-Pacifique. Les économies émergentes de la région offrent des opportunités lucratives aux acteurs du marché. Par exemple, en avril 2024, la Corée du Sud a lancé avec succès son deuxième satellite espion militaire en orbite, renforçant ainsi ses capacités de surveillance et d'attaque de missiles. Des antennes intégrées hautes performances, capables de gérer l'imagerie haute résolution et la transmission de données, sont essentielles à ces missions et contribuent à la croissance du secteur.

La Chine devrait détenir la plus grande part de revenus sur le marché des antennes intégrées de défense en Asie-Pacifique. La croissance de ce marché s'inscrit dans la montée en puissance militaire du pays à l'échelle mondiale, grâce à des investissements massifs dans le secteur de la défense. Par exemple, le SIPRI a indiqué que la Chine avait investi 296 milliards de dollars dans son secteur de la défense en 2023, soit une augmentation de 6 % par rapport à 2022.

L'augmentation des dépenses devrait bénéficier au secteur des antennes intégrées de défense du pays. Les efforts visant à développer les communications par satellite (SATCOM) et les capacités de renseignement, de surveillance et de reconnaissance (ISR) créent une demande constante de solutions d'antennes intégrées. Par exemple, en août 2024, la Chine a lancé le satellite de communication ChinaSat-4A développé par l'Académie chinoise des technologies spatiales.

L'Inde devrait accroître sa part de marché sur le marché des antennes intégrées de défense en Asie-Pacifique. Cette croissance est due à la forte hausse des investissements dans la défense et à la volonté de moderniser les technologies militaires. Des programmes gouvernementaux phares comme Make in India et Atmanirbhar Bharat permettent au pays d'investir dans le développement d'un écosystème industriel local, source d'opportunités lucratives pour les acteurs locaux du secteur des antennes intégrées de défense.

De plus, les exigences de sécurisation de ses vastes frontières et territoires maritimes stimulent la demande d'antennes multifréquences performantes. Le pays collabore activement avec les États-Unis, la Russie et le Japon dans le secteur de la défense, créant ainsi des opportunités sur ce marché. Par exemple, en mars 2024, Bharat Electronics Ltd. a remporté un contrat de 3,5 milliards de dollars avec le ministère de la Défense pour la fourniture d'un système de guerre électronique intégré à l'armée.

Acteurs du marché des antennes intégrées de défense :

- RTX Corporation

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- L3 Harris Technologies

- Airbus

- Thales

- SES

- Systèmes BAE

- Honeywell

- Solutions de défense et de sécurité Kratos

- Rohde & Schwarz

- Viasat

- Northop Grumman Corporation

- Lockheed Martin

Le secteur mondial des antennes intégrées de défense devrait connaître une croissance rapide au cours de la période de prévision. Ce secteur concurrentiel compte des acteurs mondiaux et locaux qui rivalisent pour accroître leur part de marché. Les principaux acteurs du marché investissent dans des antennes intégrées dotées de capacités de défense et de communication avancées afin de tirer parti des opportunités rentables du secteur.

Voici quelques acteurs clés du marché :

Développements récents

- En juillet 2024, SES Space & Defense a attribué à l'armée américaine un contrat pilote de services gérés pour SATCOM , d'un montant de 3,6 millions de dollars américains. Cette initiative vise à rationaliser les services de réseau SATCOM loués commercialement afin de les rendre flexibles et adaptés à l'évolution des besoins des missions.

- En septembre 2023, Cambium Networks a annoncé la nouvelle unité extérieure PTP 700 Beam Steering avec antenne intelligente intégrée qui peut permettre l'alignement de l'antenne en quelques secondes et fournir une atténuation des interférences de haut niveau pour fournir des services de communication sécurisés dans des environnements hostiles.

- Report ID: 6666

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Antenne intégrée de défense Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.