Perspectives du marché des équipements satellitaires en bande Ka :

Le marché des équipements satellitaires en bande Ka représentait plus de 5,51 milliards de dollars en 2025 et devrait atteindre 16,51 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) supérieur à 11,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 6,09 milliards de dollars.

La croissance rapide du marché s'explique par la demande croissante de communications à haut débit dans divers secteurs tels que la défense, les communications par satellite et l'aérospatiale. Les fréquences de la bande Ka, comprises entre 26,5 et 40 GHz, offrent des capacités de transmission de données supérieures et une utilisation plus efficace du spectre que les bandes inférieures comme les bandes C et Ku.

L'un des principaux moteurs de croissance du marché est le recours croissant aux services Internet par satellite pour répondre aux demandes mondiales. Par exemple, en 2022, la NASA a annoncé que ses systèmes et missions évoluaient vers des fréquences plus élevées, notamment la bande Ka, afin de gérer d'importants volumes de données. En février 2024, la NASA a lancé le satellite PACE (Plankton, Aerosol, Cloud, and Ocean Ecosystem), qui utilise la bande Ka pour la transmission de données. Face à l'intérêt croissant des entreprises et des gouvernements pour la réduction de la fracture numérique, les investissements dans la technologie de la bande Ka ont fortement augmenté, contribuant ainsi à la croissance du marché.

De plus, les opportunités sur le marché mondial se développent dans des secteurs tels que le maritime, l'aéronautique et la défense. L'utilisation de la bande Ka pour fournir des solutions de connectivité optimales aux compagnies aériennes, aux navires et lors d'opérations militaires est en pleine expansion. Par exemple, en décembre 2022, Viasat Inc. a annoncé que sa solution de connectivité en vol en bande Ka pour les avions Gulfstream G450 avait été approuvée par la Federal Aviation Administration (FAA). Les principaux acteurs du marché sont prêts à tirer parti des opportunités offertes par ce marché mondial en forte croissance dans divers segments.

Clé Équipement satellite en bande Ka Résumé des informations sur le marché:

Points saillants régionaux :

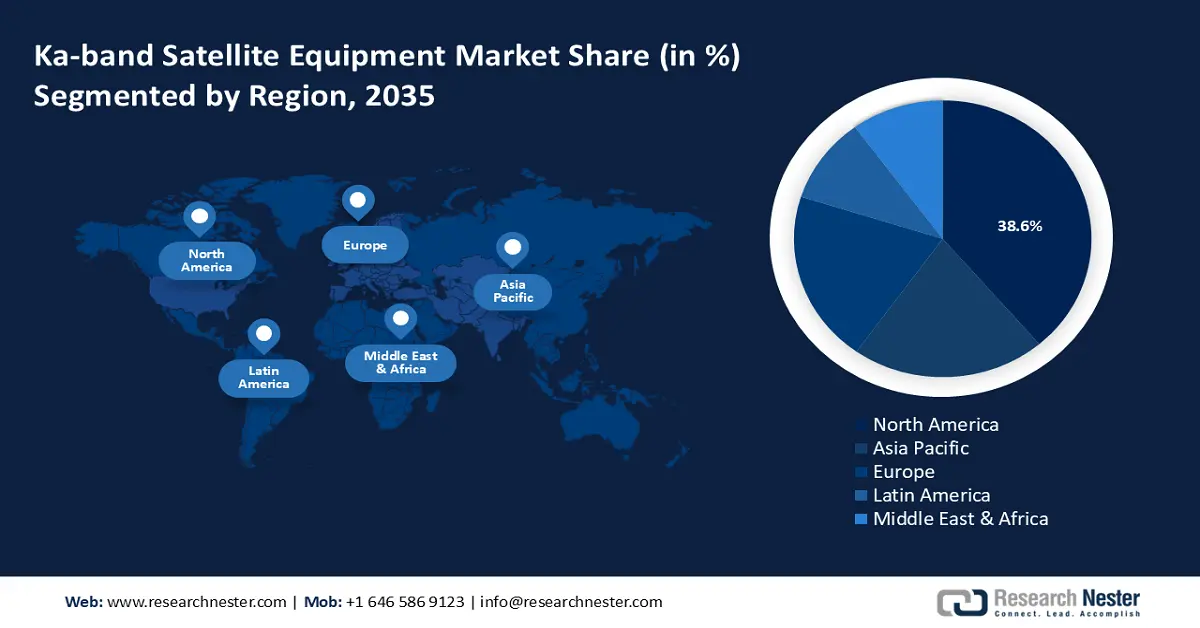

- D’ici 2035, l’Amérique du Nord devrait détenir une part de marché de 38,6 % sur le marché des équipements satellitaires en bande Ka, grâce à une intégration croissante dans les secteurs des télécommunications, des médias et de la défense.

- La région Asie-Pacifique devrait accroître sa part régionale d'ici 2035, les progrès rapides dans le domaine des télécommunications accélérant l'adoption des solutions satellitaires en bande Ka.

Analyse du segment :

- D’ici 2035, le segment des entreprises commerciales sur le marché des équipements satellitaires en bande Ka devrait détenir une part d’environ 48,8 %, sous l’impulsion de la demande croissante de solutions de connectivité à haut débit.

- Le segment haute fréquence, au-dessus de 27 GHz, devrait renforcer sa part de marché d'ici 2035 grâce à sa capacité à fournir des débits de transmission de données plus élevés et des bandes passantes plus larges.

Principales tendances de croissance :

- Pénétration croissante des réseaux 5G

- Expansion des constellations de satellites

Principaux défis :

- Vulnérabilité aux conditions météorologiques

- Coût élevé des infrastructures

Acteurs clés : Viasat Inc., Intelsat, Eutelsat, EchoStar Corporation, Starwin, C-Com Satellite Systems, SES, SpaceX et Immarsat.

Mondial Équipement satellite en bande Ka Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 5,51 milliards de dollars américains

- Taille du marché en 2026 : 6,09 milliards de dollars américains

- Taille du marché prévue : 16,51 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 11,6 %

Principales dynamiques régionales :

- Région la plus importante : Amérique du Nord (38,6 % des parts de marché d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Royaume-Uni, Allemagne

- Pays émergents : Inde, Corée du Sud, Canada, Australie, Émirats arabes unis

Last updated on : 1 December, 2025

Marché des équipements satellitaires en bande Ka - Facteurs de croissance et défis

Facteurs de croissance

- Pénétration croissante des réseaux 5G : Le déploiement à grande échelle des réseaux 5G stimule la demande en infrastructures de communication par satellite robustes. Dans les zones reculées dépourvues d’infrastructures terrestres, les satellites en bande Ka jouent un rôle essentiel dans le soutien des réseaux 5G. Par exemple, en février 2024, la GSMA a indiqué que le réseau 5G devrait représenter 51 % des connexions mobiles d’ici 2029 et atteindre 5,5 milliards de connexions dans le monde d’ici 2030. Les satellites en bande Ka permettent de déployer efficacement les services 5G dans les régions isolées en fournissant des services à haut débit et à faible latence. Ainsi, en juin 2022, SES SA a annoncé que son satellite géostationnaire SES-17 était pleinement opérationnel au-dessus des Caraïbes, des Amériques et de l’océan Atlantique. Les secteurs commercial, aéronautique, maritime et de la défense tirent de plus en plus parti des avantages de connectivité de la bande Ka, contribuant ainsi à la croissance du marché.

- Expansion des constellations de satellites : La multiplication des constellations de satellites en orbite basse (LEO) stimule la demande d'équipements satellitaires en bande Ka. Ces satellites, destinés à fournir des solutions de connectivité mondiale, utilisent les fréquences de la bande Ka. On compte actuellement plus de 5 000 constellations de satellites en orbite basse, dont OneWeb, Project Kuiper et Starlink, qui cherchent à accroître leur part de marché dans les solutions de connectivité mondiale. Selon les estimations de Nester Research, la forte croissance du marché de l'internet par satellite profite à l'essor du marché des équipements satellitaires en bande Ka. En septembre 2024, United a signé un accord avec Starlink de SpaceX afin de proposer un service Wi-Fi performant à bord de sa flotte.

- Croissance de la télévision par satellite et de la diffusion audiovisuelle : les secteurs du divertissement et des médias de masse exploitent les fréquences de la bande Ka pour la diffusion de contenus haute définition (HD) et 4K grâce à leurs capacités de débit de données élevées. La technologie de la bande Ka permet aux entreprises de médias de diffuser des événements en direct et des contenus à l’échelle mondiale sans latence. Par exemple, le système WorldView Trio d’Intellian Technologies permet la réception des chaînes HD et UHD de DirecTV en bande Ka. En septembre 2023, DirecTV et Nexstar Media Group, Inc. ont annoncé un nouvel accord de distribution pluriannuel couvrant 176 stations de télévision locales appartenant à Nexstar et le réseau d’information national par câble.

Défis

- Vulnérabilité aux conditions météorologiques : les satellites en bande Ka sont sensibles aux intempéries telles que la pluie et l’humidité. La haute fréquence des signaux en bande Ka accroît leur sensibilité à l’atténuation due à la pluie, entraînant une dégradation de la fréquence. Ceci peut freiner la croissance du marché dans les régions à forte pluviométrie. Les consommateurs s’attendant à un service continu, les interruptions fréquentes dues aux conditions météorologiques peuvent engendrer leur insatisfaction, et leur résolution peut également s’avérer coûteuse.

- Coût élevé des infrastructures : Le déploiement de réseaux satellitaires en bande Ka nécessite des investissements considérables. L’acquisition d’équipements, de ressources, d’infrastructures de stations au sol, les coûts de lancement et les terminaux utilisateurs peuvent s’avérer onéreux. De plus, les coûts d’exploitation liés à la maintenance des infrastructures sont élevés. Par conséquent, les barrières à l’entrée sur le marché peuvent constituer un obstacle, limitant la participation des petits acteurs à différents segments de ce marché.

Taille et prévisions du marché des équipements satellitaires en bande Ka :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

11,6% |

|

Taille du marché de l'année de référence (2025) |

5,51 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

16,51 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des équipements satellitaires en bande Ka :

Analyse du segment d'utilisation finale

Le segment des entreprises commerciales a dominé le marché des équipements satellitaires en bande Ka avec 48,8 % de parts de marché en 2024 et devrait encore accroître sa part de marché d'ici la fin de la période de prévision. Cette croissance est attribuée à la demande croissante de solutions de connectivité haut débit dans divers secteurs. Les entreprises tirent parti de cette demande dans les secteurs des télécommunications, de la défense, du maritime, de l'aéronautique et des médias pour proposer des solutions de connectivité optimales. Par exemple, en juin 2022, Thinkom Solutions et Carlisle Interconnect Technologies ont annoncé leur intention de lancer une solution d'antenne en bande Ka entièrement intégrée et à commande de phase afin de répondre aux besoins de connectivité haut débit sur les vols régionaux. Par ailleurs, l'essor de l'Internet des objets (IoT) dans notre quotidien a modifié les comportements des consommateurs, qui exigent désormais une connexion internet régulière. Les solutions de connectivité en bande Ka sont parfaitement positionnées pour répondre à cette demande.

Le segment des entreprises publiques devrait voir sa part de revenus augmenter au cours de la période de prévision. Cette croissance est attribuée aux investissements publics dans l'exploitation de la technologie satellitaire en bande Ka pour la défense, les communications, la gestion des catastrophes et l'amélioration des services de communication publique. Les acteurs du marché trouvent de plus en plus d'opportunités dans les contrats gouvernementaux pour les solutions en bande Ka destinées à divers secteurs. Par exemple, en août 2024, Atheras Analytics a annoncé que le ministère de la Défense britannique utiliserait son analyse de propagation en bande Ka pour déterminer l'emplacement des nouvelles infrastructures terrestres en bande Ka nécessaires au réseau de satellites militaires SKYNET 6.

Analyse des segments de fréquence

Le segment des hautes fréquences, au-delà de 27 GHz, devrait connaître la croissance la plus rapide grâce à sa capacité à supporter des débits de transmission de données élevés et des bandes passantes plus larges. Le segment opérant entre 27 GHz et 40 GHz trouve de nombreuses applications dans les services Internet à haut débit et les communications militaires avancées. Grâce à ces fréquences plus élevées, ce segment permet l'utilisation d'antennes plus petites et de faisceaux satellitaires focalisés, améliorant ainsi l'efficacité du signal et réduisant les interférences provenant d'autres bandes. Par exemple, en septembre 2024, CRFS a annoncé le premier récepteur de surveillance du spectre à 40 GHz au monde.

Notre analyse approfondie du marché des équipements satellitaires en bande Ka comprend les segments suivants

Utilisation finale |

|

Fréquence |

|

Produit |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des équipements satellitaires en bande Ka - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord représentera la plus grande part du marché mondial des équipements satellitaires en bande Ka, avec un impressionnant chiffre de 38,6 % d'ici 2035. Cette part de marché devrait encore augmenter au cours de la période de prévision. Cette croissance est attribuée à la demande croissante et à l'intégration de ces technologies dans les secteurs des télécommunications, des médias et de la défense. Un cadre réglementaire solide, piloté par la Commission fédérale des communications (FCC), offre un environnement favorable au développement du marché. Par ailleurs, la présence d'agences spatiales de premier plan et de leaders mondiaux du secteur des communications en Amérique du Nord stimule les opportunités de génération de revenus dans la région.

Les États-Unis détiennent une part prépondérante du marché nord-américain et les perspectives de croissance de ce marché leur permettent d'accroître leur part de revenus d'ici la fin de la période prévisionnelle. Le gouvernement américain a investi massivement dans le secteur de la défense : le Département de la Défense (DoD) a annoncé en mars 2023 avoir demandé 842 milliards de dollars pour ses investissements dans ce domaine. Ce niveau d'investissement élevé est un moteur de croissance majeur pour le marché des équipements satellitaires en bande Ka, car la demande de solutions de connectivité sans faille croît de façon exponentielle dans le secteur de la défense. À titre d'exemple, en septembre 2023, SES Space & Defense s'est vu attribuer un contrat-cadre d'achat de cinq ans d'une valeur d'environ 134 millions de dollars pour fournir au DoD des services réseau.

Le Canada devrait connaître une forte croissance au cours de la période de prévision. Cette croissance est attribuable aux efforts du gouvernement pour améliorer la connectivité grâce aux initiatives satellitaires. Par exemple, en août 2021, le gouvernement canadien a annoncé un investissement de 1,44 milliard de dollars américains dans Telesat afin de soutenir la connectivité dans les communautés rurales et éloignées. De plus, le Canada compte 37 satellites actifs en orbite. L'avenir du marché canadien est prometteur, car la technologie en bande Ka joue un rôle crucial dans l'infrastructure de communication du pays, ce qui devrait ouvrir de nouvelles perspectives sur le marché des équipements satellitaires en bande Ka.

Perspectives du marché APAC

Le marché des équipements satellitaires en bande Ka de la région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est due aux progrès rapides du secteur des télécommunications en Chine, en Inde, au Japon et en Corée du Sud. La Chine compte 493 satellites en orbite, le Japon 210, l'Inde 124 et l'Australie 50. Par ailleurs, les économies émergentes de la région connaissent une numérisation rapide, ce qui accroît la demande de solutions de communication avancées pour combler les lacunes en matière de connectivité. Ces tendances ont entraîné une forte augmentation de la part de marché dans la région Asie-Pacifique.

L'Inde devrait détenir une part de marché importante dans la région Asie-Pacifique. La croissance de ce marché régional est due à la demande croissante de solutions de connectivité avancées à travers le pays. L'Organisation indienne de recherche spatiale (ISRO) a contribué à l'essor rapide de la connectivité en déployant des satellites. Par exemple, en septembre 2023, l'ISRO a annoncé le lancement de GSAT-11 depuis le centre spatial guyanais, qui offrira une connectivité à haut débit grâce à 8 faisceaux en bande Ka et 32 faisceaux en bande Ku . Par ailleurs, l'initiative « Make in India » encourage la production locale de terminaux légers pour les mobiles et l'aviation, créant ainsi des opportunités pour les acteurs locaux.

La Chine est un acteur majeur du marché des équipements satellitaires en bande Ka dans la région Asie-Pacifique, grâce à ses programmes spatiaux ambitieux et à un effort considérable pour moderniser ses infrastructures de communication. Elle s'affirme également comme une puissance majeure sur la scène internationale et a vu ses dépenses de défense augmenter ces dernières années. Cette hausse des investissements dans la défense accroît la demande en solutions de communication avancées. Par exemple, en novembre 2022, la Chine a lancé un satellite de communication en bande Ka à haute puissance afin de connecter les passagers aériens, les navires et les utilisateurs à travers la Chine, l'Asie du Sud-Est et les liaisons aériennes entre l'Asie-Pacifique et l'Amérique du Nord. De plus, les acteurs locaux du marché chinois augmentent la production d'antennes en bande Ka. À titre d'exemple, Research Nester estime que la Chine exporte des antennes en bande Ka vers environ 128 pays dans le monde.

Acteurs du marché des équipements satellitaires en bande Ka :

- Viasat Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Intelsat

- Eutelsat

- Systèmes de satellites Boeing

- SpaceX

- Amazone

- Systèmes de satellites C-Com

- Starwin Science & Technology Co., Ltd.

- Société EchoStar

- Groupe Thales

- Avanti Communications

- SES

- Immarsat

- Gazprom Space Systems

Les entreprises investissent dans la recherche et le développement pour améliorer les capacités des satellites, accroître la bande passante et optimiser la qualité du signal. Les collaborations avec les fournisseurs de télécommunications, les agences gouvernementales et les entreprises technologiques contribuent à élargir l'offre de services et la portée du marché.

Voici quelques acteurs clés du marché des équipements satellitaires en bande Ka :

Développements récents

- En août 2024, LeafSpace a déployé la première antenne terrestre à bande Ka haut débit afin de répondre à la demande croissante d'applications à débit de données élevé. LeafSpace a indiqué que l'antenne était opérationnelle depuis juin et utilise une liaison en bande Ka pour télécharger d'importants volumes de données depuis l'orbite.

- En janvier 2024, NewSpace India Limited a annoncé la deuxième mission satellitaire axée sur la demande, à savoir GSAT-20, au deuxième trimestre 2024. La mission sera entreprise pour répondre aux besoins du pays en matière de communications à large bande.

- En août 2023, KDDI a signé un accord avec SpaceX pour déployer des services de communication par satellite au Japon. Cette collaboration permettra à KDDI d'étendre sa couverture cellulaire aux zones non desservies par les réseaux 4G et 5G traditionnels.

- En avril 2022, SSI Canada a octroyé un contrat à SES pour son plus récent satellite, SES-17, afin de répondre aux besoins croissants des consommateurs et aux objectifs du gouvernement canadien en matière de large bande. La capacité en bande K de SES-17 servira à améliorer les services et à soutenir l'expansion du réseau dans le Nord canadien.

- Report ID: 6525

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.