Perspectives du marché de l'Internet par satellite :

Le marché de l'Internet par satellite était évalué à 12,4 milliards de dollars en 2025 et devrait atteindre 47,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 14,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 14,2 milliards de dollars.

Ce marché représente un segment d'infrastructure critique visant à fournir une connectivité à haut débit aux régions du monde où les réseaux terrestres sont économiquement ou géographiquement impraticables. Les données gouvernementales et intergouvernementales indiquent que l'internet par satellite demeure une couche de connectivité structurellement importante pour les entreprises, les administrations et les infrastructures critiques, notamment là où les réseaux terrestres sont limités par des contraintes économiques ou physiques. Les données du rapport « Country Health Rankings & Roadmaps 2025 » révèlent que près de 14,5 millions de localités aux États-Unis n'ont pas accès à un internet fixe à haut débit terrestre à des vitesses de référence. Les zones rurales et tribales représentent une part disproportionnée de ce manque, ce qui renforce la dépendance des institutions vis-à-vis des services par satellite pour garantir la continuité et la couverture.

L'Administration nationale des télécommunications et de l'information (NTIA) souligne que les services par satellite sont systématiquement intégrés aux stratégies fédérales de connectivité pour les interventions d'urgence maritimes, l'aviation et les communications liées à la défense, où la redondance et la couverture géographique priment sur la sensibilité à la latence. L'UIT a indiqué en novembre 2024 que près de 2,6 millions de personnes restent sans accès à Internet, principalement dans des régions peu denses ou isolées, ce qui positionne l'Internet par satellite comme une composante essentielle des infrastructures nationales de haut débit et de service universel, et non comme un substitut à la fibre optique ou aux réseaux mobiles. Par ailleurs, l'attention se porte également sur la durabilité spatiale : la Commission fédérale des communications (FCC) a adopté en 2022 ses premières règles de réduction des débris spatiaux pour les satellites américains, introduisant de nouvelles exigences de conformité pour les opérateurs. Cette réglementation marque un tournant pour le marché, faisant des applications de niche un élément central de l'infrastructure nationale et mondiale du haut débit.

Clé Internet par satellite Résumé des informations sur le marché:

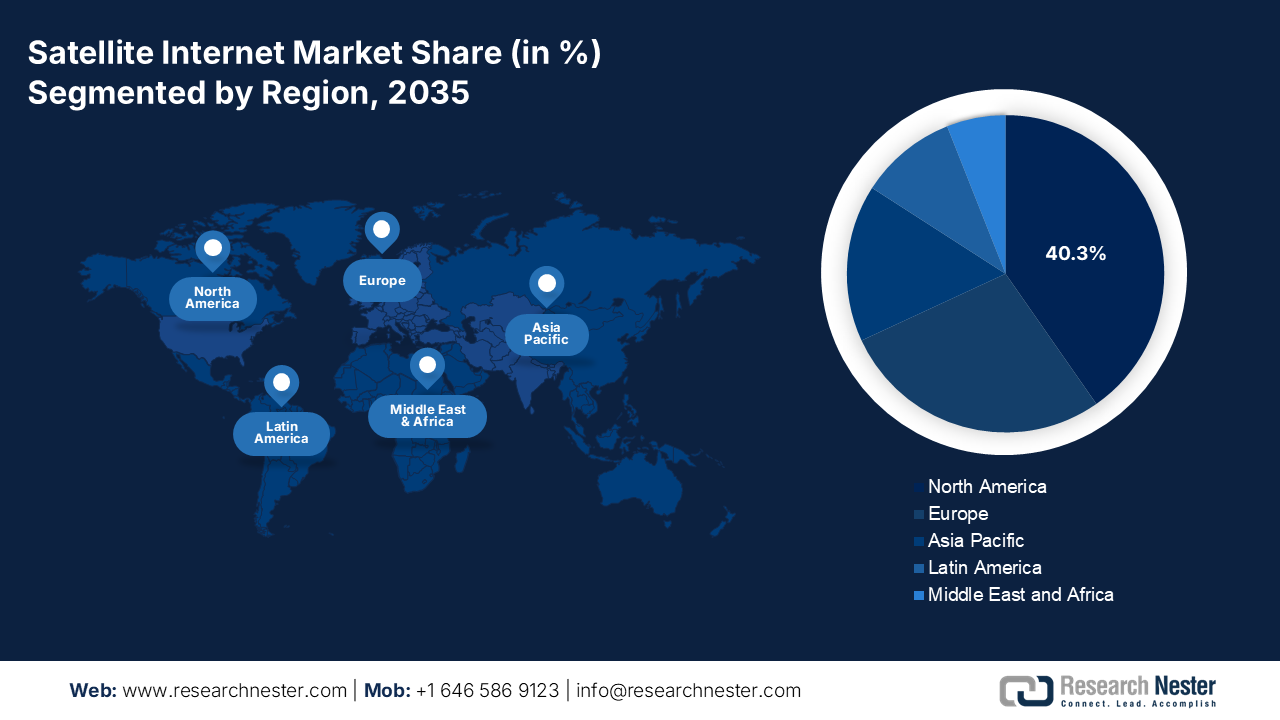

Points saillants régionaux :

- L'Amérique du Nord devrait s'assurer une part de revenus de 40,3 % sur le marché de l'internet par satellite d'ici 2035, grâce à une forte adoption par les consommateurs, à des opérateurs de constellations de premier plan et à un élan de financement public soutenu, catalysé par des initiatives à grande échelle en faveur du haut débit universel.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 16,3 % entre 2026 et 2035, grâce à de vastes populations non desservies, des programmes de numérisation ambitieux et une convergence accélérée des réseaux satellite-terrestre.

Analyse du segment :

- Dans le segment des applications, la communication et le transfert de données sur le marché de l'internet par satellite devraient représenter une part de 65,4 % d'ici 2035, grâce à leur rôle essentiel dans la connectivité mondiale des réseaux WAN d'entreprise, des réseaux gouvernementaux et des écosystèmes IoT, stimulée par l'essor des services de communication directe par satellite vers les réseaux cellulaires.

- Dans le segment orbital, l'orbite terrestre basse devrait représenter la part la plus importante d'ici 2035, grâce à sa capacité à fournir une connectivité à faible latence adaptée aux applications numériques en temps réel, renforcée par le déploiement à grande échelle de constellations de satellites LEO.

Principales tendances de croissance :

- exigences en matière de sécurité nationale, de défense et de résilience gouvernementale

- Subventions gouvernementales pour le haut débit et financement du service universel

Principaux défis :

- Obstacles complexes en matière de réglementation et d'octroi de licences de spectre

- Goulots d'étranglement en matière de capacité de lancement et de logistique

Acteurs clés : Signify, Osram Licht AG, Zumtobel Group, Acuity Brands, FSL Lighting, GE Lighting, Eaton Lighting, NVC Lighting, Zhejiang Yankon Group, Panasonic Lighting, Cree Lighting, Logos Lighting, Toshiba Lighting, Sharp Electronics, Seoul Semiconductor

Mondial Internet par satellite Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 12,4 milliards de dollars américains

- Taille du marché en 2026 : 14,2 milliards de dollars américains

- Taille du marché prévue : 47,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 14,3 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,3 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Inde, Brésil, Indonésie, Vietnam, Arabie saoudite

Last updated on : 24 December, 2025

Marché de l'Internet par satellite - Facteurs de croissance et défis

Facteurs de croissance

- Exigences en matière de sécurité nationale, de défense et de résilience gouvernementale : les agences de défense et de sécurité intérieure intègrent l’internet par satellite à une architecture de communications sécurisée et résiliente. Le rapport américain CSPS de juin 2024 indique que la demande budgétaire de 29,6 milliards de dollars pour la Force spatiale au cours de l’exercice 2025 est directement liée au marché, notamment par le biais d’allocations pour la multiplication des constellations de satellites, la résilience des communications par satellite et l’intégration commerciale. L’OTAN et les gouvernements alliés privilégient également les réseaux satellitaires pour le commandement, le contrôle, la logistique et la coordination transfrontalière, principalement en cas de dégradation des réseaux terrestres. L’internet par satellite contribue également à la surveillance des frontières, à la gestion des catastrophes et à la continuité des opérations gouvernementales. La demande dans ce secteur privilégie la garantie de capacité, la redondance géographique et la conformité aux normes d’acquisition de niveau défense, favorisant ainsi les fournisseurs capables d’assurer un service à long terme plutôt que les modèles d’accès à bas coût.

? Croissance du budget de la Force spatiale (2021-2025)

Année | Budget (milliards de dollars américains) |

2021 | 15.3 |

2022 | 18.0 |

2023 | 26.3 |

2024 | 28.9 |

2025 | 29.6 |

Source : CSPS juin 2024

- Subventions gouvernementales pour le haut débit et financement du service universel : les mécanismes de financement public constituent un facteur déterminant de l’adoption de l’internet par satellite. Aux États-Unis, la FCC a indiqué en décembre 2024 que le déploiement de grands satellites pouvait coûter jusqu’à 500 millions de dollars. Ce budget influe directement sur l’expansion des capacités, les prix et la concentration des fournisseurs de services internet par satellite. Ces coûts déterminent quelles entreprises peuvent déployer et maintenir une infrastructure de haut débit par satellite. Par ailleurs, les programmes de haut débit soutenus par les gouvernements en Amérique du Nord et en Europe devraient favoriser la connectivité des zones isolées, le satellite constituant un mode de distribution essentiel dans les régions les plus coûteuses. Les opérateurs satellitaires qui respectent leurs obligations en matière de performance, de rapports et de niveaux de service sont les mieux placés pour obtenir des contrats gouvernementaux pluriannuels.

- La résilience comme exigence d'infrastructure critique : La résilience est désormais une exigence formelle pour les infrastructures critiques, imposée par les politiques gouvernementales et la gouvernance d'entreprise. Suite à des cyberattaques majeures et des catastrophes naturelles, des secteurs tels que la finance, l'énergie et les services d'urgence doivent maintenir leurs opérations malgré les défaillances des réseaux terrestres. Les communications par satellite passent ainsi d'un outil de secours à un composant essentiel et intégré de la gestion des risques d'entreprise et des architectures de réseaux étendus définis par logiciel (SWAN). Il en résulte une demande récurrente et prévisible de résilience en tant que service, avec des liaisons satellitaires dédiées à haute disponibilité garantissant la continuité des services. Ce facteur crée un marché B2B stable, moins sensible aux prix grand public, axé sur une disponibilité garantie et des capacités de basculement transparentes pour les services essentiels.

Défis

- Obstacles complexes liés à la réglementation et à l'octroi de licences de spectre : L'obtention des autorisations réglementaires nationales et internationales pour l'utilisation du spectre et les emplacements orbitaux est un processus complexe qui s'étend sur plusieurs années. Les candidats doivent composer avec des organismes tels que l'UIT et les autorités de régulation nationales. Le projet Kuiper d'Amazon a consacré des années à l'obtention de sa licence FCC, accordée sous des conditions strictes, notamment l'obligation de lancer sa constellation de satellites. Le non-respect des échéances peut entraîner le retrait de la licence, ce qui crée un calendrier extrêmement serré.

- Goulots d'étranglement liés à la capacité de lancement et à la logistique : l'accès à des services de lancement abordables et fiables constitue un goulot d'étranglement majeur. Le calendrier des lancements mondiaux est saturé et les nouveaux entrants rivalisent avec les acteurs établis, tels que SpaceX, pour obtenir des créneaux horaires. AST SpaceMobile, qui développe une constellation de réseaux cellulaires à haut débit, a subi d'importants retards dus à la planification et à la préparation des lancements, ce qui a repoussé son calendrier opérationnel et affecté les attentes des investisseurs, illustrant ainsi l'importance cruciale de la logistique de lancement pour la réussite des projets.

Marché de l'Internet par satellite : principaux enseignements

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

14,3% |

|

Taille du marché de l'année de référence (2025) |

12,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

47,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'Internet par satellite :

Analyse du segment d'application

Dans le segment des applications, la communication et le transfert de données dominent le marché et devraient représenter 65,4 % de la valeur totale d'ici 2035. Ce segment est porté par le besoin fondamental de connectivité mondiale pour les réseaux WAN d'entreprise, les réseaux gouvernementaux et l'Internet des objets, en pleine expansion. Le service direct vers les cellules, qui permet aux satellites de se connecter aux appareils mobiles standard, constitue un moteur de croissance clé. Le gouvernement américain joue un rôle majeur, des agences telles que la National Telecommunications and Information Administration (NITA) allouant des milliards de dollars pour combler les lacunes en matière de connectivité. Par exemple, le rapport de Broadband USA de juin 2023 indiquait que le programme « Broadband Equity Access and Deployment » de la NITA, doté d'un budget de plus de 42,45 milliards de dollars, inclut explicitement les solutions satellitaires comme une technologie viable pour fournir un service dans les zones non desservies, garantissant ainsi leur importance financière et stratégique continue.

Analyse du segment orbital

Dans le secteur orbital, l'orbite terrestre basse (LEO) domine le marché et devrait détenir la plus grande part de marché de l'internet par satellite d'ici 2035. Ce segment est porté par son avantage crucial de faible latence, qui permet des applications en temps réel telles que les appels vidéo, les jeux en ligne et le cloud computing, impossibles à mettre en œuvre avec les satellites géostationnaires (GEO) traditionnels. L'ampleur du déploiement est telle que la Commission fédérale des communications (FCC) suit de près sa croissance. En 2023, la mise à jour des autorisations (rapport de la FCC de décembre 2022) indiquait que des demandes d'autorisation pour des constellations totalisant des dizaines de milliers de nouveaux satellites LEO étaient déjà approuvées et en cours de traitement. À elle seule, la mission Starlink de SpaceX était autorisée à lancer près de 12 000 satellites et sollicitait l'approbation pour 30 000 autres, illustrant ainsi le transfert massif de capitaux et d'opérations vers cette orbite.

Analyse des segments de bande passante

La bande Ka est le segment dominant en termes de bande passante et devrait détenir la plus grande part de marché. Cette bande de haute fréquence est la pierre angulaire des systèmes satellitaires modernes à haut débit grâce à sa capacité à fournir une plus grande capacité et une vitesse de transmission de données plus élevée pour les services fixes et mobiles. Son adoption est essentielle aux nouvelles constellations LEO telles que Starlink et Kuiper. L'importance accordée à cette bande par les autorités de régulation est manifeste. Par exemple, les tableaux d'attribution détaillés de la FCC montrent qu'une part significative des autorisations de nouveaux systèmes satellitaires entre 2022 et 2024 concernait des opérations en bande Ka, car celle-ci offre l'efficacité spectrale nécessaire pour répondre à la demande mondiale croissante en haut débit. Un indicateur statistique clé est que la majorité des nouveaux terminaux d'utilisateurs d'Internet par satellite ont été déployés durant cette période, se chiffrant en millions, et sont conçus pour fonctionner en bande Ka.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Type de service |

|

Plate-forme |

|

Utilisateur final |

|

Largeur de bande |

|

Orbite |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'Internet par satellite - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain devrait représenter 40,3 % des revenus d'ici 2035. Cette croissance est portée par une forte adoption par les consommateurs, d'importantes dépenses publiques et la présence d'opérateurs de constellations de satellites de premier plan tels que SpaceX et ViaSat. Parmi les tendances clés, on note le déploiement rapide des réseaux en orbite basse, qui offrent un accès Internet haut débit à faible latence, et leur intégration stratégique à l'infrastructure 5G. Aux États-Unis, l'investissement massif du gouvernement dans l'accès universel à Internet haut débit, illustré par le programme BEAD, est un facteur déterminant de la demande. Ce programme reconnaît le rôle essentiel du satellite pour les communautés rurales et isolées non desservies. Par ailleurs, les procédures rigoureuses d'acquisition fédérales pour les communications de défense mobiles et résilientes assurent une source de revenus stable et importante. Au Canada, des initiatives nationales parallèles visent à connecter les communautés nordiques et autochtones les plus isolées.

Les États-Unis dominent le marché de l'internet par satellite en Amérique du Nord. La tendance actuelle est la convergence des programmes de subventions publiques et du déploiement commercial des satellites en orbite basse (LEO). Un rapport publié sur Congress.gov en novembre 2024 a montré que le passage du haut débit géostationnaire (GEO) aux déploiements de satellites LEO commercialement viables, rendu possible par la baisse des coûts de lancement et la miniaturisation de l'électronique, et marqué par le lancement des services haut débit LEO, améliore directement les performances du service, la rentabilité de la couverture et la demande potentielle, accélérant ainsi l'adoption par les gouvernements et les entreprises et stimulant la croissance globale du marché. Depuis le lancement des services haut débit LEO, plusieurs fournisseurs américains ont déployé des constellations à grande échelle visant une connectivité nationale et mondiale. De plus, l'intégration de la connectivité par satellite aux réseaux 5G terrestres et aux appareils grand public transforme cette technologie, d'une solution de secours autonome à un composant essentiel de l'infrastructure nationale de communications.

Principaux fournisseurs de satellites géostationnaires et en orbite basse aux États-Unis

Fournisseur | Vitesses de téléchargement | Vitesses de chargement | Latence | Durée de vie |

Amazon (LEO) | 400 Mbps à 1 Gbps | Inconnu | Inconnu | 5 ans |

SpaceX (LEO) | 25-220 Mbps | 5-20 Mbps | 25-100+ ms | 5 ans |

Systèmes de réseau Hughes (GEO) | Jusqu'à 100 Mbps | 5 Mbps | Faible | 15 ans |

Viasat (GEO) | Jusqu'à 150 Mbps | 3 Mbps | 638 ms | 15 ans |

Source : Congress.gov, novembre 2024

Au Canada , le marché de l'Internet par satellite est façonné par des politiques publiques axées sur le territoire et des investissements stratégiques dans la capacité spatiale souveraine. La tendance centrale consiste à mettre en œuvre le mandat de 3,225 milliards de dollars américains du Fonds pour la large bande universelle, visant à connecter tous les Canadiens d'ici 2030. Le satellite représente la solution essentielle pour le Grand Nord et les communautés autochtones, selon un rapport du gouvernement du Canada publié en août 2025. Cet investissement public est étroitement lié au soutien fédéral direct apporté à la constellation LEO Telesat Lightspeed, déployée au Canada, afin de créer une capacité nationale dédiée et de garantir des services pour les régions où les coûts sont élevés. Ce modèle d'utilisation de capitaux publics pour sécuriser les infrastructures nationales critiques assure la connectivité dans des régions stratégiques vitales comme l'Arctique. Ce marché illustre parfaitement le déploiement de l'Internet par satellite comme service public au service de la cohésion et de la souveraineté nationales.

Perspectives du marché APAC

La région Asie-Pacifique est le marché à la croissance la plus rapide et devrait afficher un taux de croissance annuel composé (TCAC) de 16,3 % entre 2026 et 2035. Ce marché est porté par l'immense population non desservie, l'étendue géographique et les ambitieux programmes de numérisation des gouvernements. Contrairement aux marchés occidentaux matures, la croissance y est alimentée par la nécessité de réduire la fracture numérique entre les zones urbaines et rurales et de répondre à l'explosion des besoins en données des secteurs maritime, aérien et des entreprises. La Chine et l'Inde sont les deux marchés qui privilégient les réseaux de constellations souveraines pour une autonomie stratégique, et l'Inde s'appuie sur des partenariats public-privé pour connecter des centaines de milliers de villages. Une tendance régionale majeure est le développement de réseaux intégrés satellite-terrestre, les opérateurs mobiles s'associant aux fournisseurs de services satellitaires pour étendre la couverture. Le Japon et la Corée du Sud, malgré un taux de pénétration terrestre élevé, stimulent l'innovation dans l'Internet des objets (IoT) par satellite et le réseau de transport 5G, positionnant ainsi la région comme un marché de volume et un incubateur technologique.

Le marché chinois de l'internet par satellite est stratégiquement orienté par les initiatives étatiques visant à garantir la souveraineté technologique et la sécurité des communications. Le projet phare est la constellation GuoWang, pilotée par le groupe étatique China Satellite Network, qui ambitionne de déployer plus de 12 992 satellites en orbite basse. Cette initiative constitue un élément central de l'infrastructure numérique nationale, conçue pour assurer une couverture autonome répondant aux besoins civils et stratégiques, notamment dans les régions reculées et dans le cadre de l'initiative « la Ceinture et la Route ». À titre d'exemple, les données de l'IFRI d'avril 2023 indiquent que cet investissement, qui inclut explicitement l'internet par satellite et les réseaux intégrés sol-espace, représentait un poste budgétaire clé dans les plans nationaux, avec un investissement sectoriel dépassant les 20 milliards de dollars. Cet investissement massif garantit à la Chine la domination du marché régional, grâce au développement d'un écosystème en boucle fermée, à la production nationale et à l'exportation de solutions intégrées.

Le marché indien se caractérise par une croissance fulgurante, portée par des partenariats public-privé visant à réduire la fracture numérique. Les initiatives gouvernementales « Digital India » et « haut débit rural » créent une demande fondamentale, le satellite étant considéré comme la technologie clé pour connecter les villages. À titre d'exemple, le partenariat entre NewSpace India Limited, la branche commerciale du gouvernement, et OneWeb a permis de déployer des services haut débit par satellite en orbite basse (LEO) à l'échelle nationale. Ce modèle s'appuie sur les capacités de lancement de l'ISRO et l'agilité du secteur privé. Un rapport du PIB de juillet 2025 indique que, pour l'exercice 2023-2024, le Département de l'Espace s'est vu allouer 12 543,91 crores de roupies, dont une part importante était consacrée aux projets de communication et de navigation par satellite. Ce financement public, combiné aux investissements privés, positionne l'Inde comme le deuxième marché national mondial, et celui qui connaît la croissance la plus rapide.

Allocation budgétaire du département spatial

Année | Budget |

2021-2022 | 13949,09 |

2022-2023 | 13700,00 |

2023-2024 | 12543,91 |

2024-2025 | 13042,75 |

2025-2026 | 13416,20 |

Source : PIB juillet 2025

Aperçu du marché européen

Le marché européen de l'internet par satellite est un segment mature mais en pleine évolution stratégique, porté par l'objectif de l'Union européenne de parvenir à une société gigabit d'ici 2030. Cet objectif exige une connectivité universelle à haut débit, la technologie satellitaire étant considérée comme la solution essentielle pour combler les lacunes persistantes de couverture dans les zones rurales et isolées du continent, que les réseaux terrestres ne peuvent résoudre de manière rentable. Une tendance majeure est l'intégration croissante du satellite dans les programmes gouvernementaux de communications satellitaires sécurisées, à des fins de défense et institutionnelles, avec des investissements nationaux importants de pays comme l'Allemagne et la France. Le marché est également caractérisé par l'essor d'initiatives commerciales paneuropéennes, telles que le partenariat entre Eutelsat (France) et OneWeb (Royaume-Uni), donnant naissance à un fournisseur de services multi-orbites proposant des services intégrés en orbite géostationnaire (GEO) et en orbite basse (LEO).

L'Allemagne est en tête du marché, portée par la demande des pouvoirs publics et des entreprises en matière de communications sécurisées et fiables, plutôt que par le déploiement massif du haut débit auprès des consommateurs. Selon les données DECIX de novembre 2025, 58 % de la population allemande connaît déjà les services internet par satellite, mais leur utilisation réelle reste limitée à environ 5 %, ce qui indique que le marché est encore en phase d'adoption précoce. La demande est forte : près de 70 % des personnes interrogées se disent prêtes à utiliser internet par satellite si une qualité de connexion constante est garantie, quel que soit leur emplacement, ce qui souligne l'important potentiel de croissance. Cet écart entre la prise de conscience et l'intention d'achat met en évidence une réelle opportunité de croissance liée à la fiabilité du service, à la garantie de performance et à l'intégration dans les stratégies nationales de déploiement du haut débit.

Le marché britannique de l'internet par satellite est marqué par un virage stratégique vers l'autonomie spatiale suite à sa sortie de l'UE, l'acquisition de OneWeb par le gouvernement en constituant le pilier central. Cette initiative s'inscrit dans le cadre de la Stratégie spatiale nationale, plus vaste, visant à garantir une connectivité mondiale indépendante, à dynamiser l'industrie spatiale nationale et à fournir des services résilients à la défense et au gouvernement. Le Royaume-Uni ambitionne également de devenir un chef de file en matière de durabilité et de réglementation spatiales. Au-delà de la constellation soutenue par l'État, une importante activité commerciale se développe dans la fabrication de satellites, les technologies du segment sol et les services de lancement. Par ailleurs, les investissements du gouvernement britannique dans des initiatives de connectivité spatiale témoignent de l'ampleur de l'engagement public. Cette situation positionne le Royaume-Uni pour conquérir une part de marché prépondérante en Europe grâce à un modèle unique de participation directe de l'État dans un opérateur commercial mondial, conciliant souveraineté et ambition commerciale.

Principaux acteurs du marché de l'Internet par satellite :

- Starlink (SpaceX) (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Viasat (États-Unis)

- Hughes Network Systems (EchoStar) (États-Unis)

- Amazon (Projet Kuiper) (États-Unis)

- OneWeb (Royaume-Uni)

- SES (Luxembourg)

- Groupe Eutelsat (France)

- Telesat (Canada)

- Inmarsat (filiale de Viasat) (Royaume-Uni)

- Thales Alenia Space (France/Italie)

- Airbus Defence and Space (Europe)

- AST SpaceMobile (États-Unis)

- Boeing Satellite Systems (États-Unis)

- Lockheed Martin Space (États-Unis)

- Northrop Grumman (États-Unis)

- Mitsubishi Electric (Japon)

- JSAT SKY Perfect (Japon)

- Hanwha Systems (Corée du Sud)

- ISRO / NSIL (Inde)

- MEASAT (Malaisie)

- Starlink révolutionne le marché mondial de l'internet par satellite grâce à sa méga-constellation en orbite terrestre basse, déployée à un rythme soutenu. Cette initiative abolit les barrières géographiques en fournissant un accès internet haut débit à faible latence directement aux consommateurs, aux entreprises et aux communautés isolées du monde entier, créant ainsi une concurrence sans précédent pour les fournisseurs d'accès terrestres et par satellite traditionnels.

- ViaSat est un acteur majeur du marché de l'internet par satellite, grâce à son important réseau de fournisseurs gouvernementaux. Suite à l'acquisition d'Inmarsat, ViaSat intègre stratégiquement les actifs géostationnaires et terrestres afin de proposer un réseau hybride mondial robuste, garantissant une connectivité fiable pour les applications critiques. L'entreprise a réalisé un chiffre d'affaires de 4,3 milliards de dollars en 2024.

- Hughes Network Systems est un acteur majeur du marché nord-américain de l'internet par satellite, exploitant le plus important service haut débit par satellite pour les particuliers. Hughes renforce sa position stratégique en développant Jupiter 3, l'un des satellites géostationnaires commerciaux les plus puissants au monde, afin d'accroître sa capacité et de répondre à la demande croissante des particuliers et des entreprises en matière d'internet à haut débit.

- Amazon s'apprête à transformer le marché de l'internet par satellite grâce à son projet de constellation LEO de plusieurs milliards de dollars. Cette initiative stratégique vise à intégrer la connectivité spatiale à l'infrastructure cloud d'Amazon Web Services, afin de fournir un accès internet haut débit évolutif et à faible latence aux populations et entreprises non desservies ou mal desservies à travers le monde.

- OneWeb est un acteur majeur du marché en pleine expansion de l'internet par satellite, ayant déployé sa première constellation LEO pour assurer une connectivité mondiale. Son partenariat stratégique avec Eutelsat et ses collaborations avec des opérateurs télécoms du monde entier visent à fournir des services de liaison et d'internet pour entreprises, la positionnant ainsi comme un fournisseur de connectivité de gros et pour les gouvernements. La société a généré un flux de trésorerie net de 162 936 000 INR en 2024.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché de l'internet par satellite est marqué par une concurrence féroce entre les opérateurs en orbite terrestre basse (LEO) et les opérateurs géostationnaires établis. Des entreprises comme Starlink mènent la révolution LEO grâce à un déploiement agressif et une intégration verticale poussée, tandis que OneWeb et Amazon Kuiper privilégient les constellations à grande échelle. Les géants traditionnels, tels que Viasat et Eutelsat, fusionnent leurs actifs et intègrent les réseaux GEO aux réseaux MEO/LEO afin d'offrir des services mondiaux fluides. Les principales initiatives stratégiques comprennent l'intégration verticale, les partenariats stratégiques, le développement de réseaux hybrides et l'acquisition de droits de spectre essentiels. Par exemple, en mars 2025, Jio Platforms Limited (JPL) a annoncé un accord avec SpaceX pour proposer les services internet haut débit de Starlink aux clients en Inde. En Asie, des acteurs comme SKY Perfect JSAT et NSIL misent sur une domination régionale et des partenariats gouvernementaux, créant ainsi une concurrence mondiale à plusieurs niveaux pour la connectivité.

Paysage concurrentiel du marché de l'Internet par satellite :

Développements récents

- En juillet 2025, SES a annoncé avoir finalisé l'acquisition d'Intelsat, créant ainsi un acteur majeur de la connectivité multi-orbite mondiale avec une flotte élargie de 120 satellites répartis sur deux orbites.

- En juillet 2025, le ministre indien des Communications, Jyotiraditya Scindia, a annoncé que Starlink, la société dirigée par Elon Musk, avait reçu une licence pour lancer un service Internet par satellite en Inde, et qu'un cadre pour l'attribution du spectre était également en place pour un déploiement sans heurts.

- En mars 2025, Airtel a annoncé un accord avec SpaceX pour proposer les services internet haut débit de Starlink à ses clients en Inde. Il s'agit du premier accord de ce type signé en Inde, sous réserve de l'obtention par SpaceX des autorisations nécessaires pour commercialiser Starlink sur le marché indien.

- Report ID: 3707

- Published Date: Dec 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Internet par satellite Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.