Perspectives du marché des supports pour aéronefs :

Le marché des supports pour aéronefs était évalué à 1,5 milliard de dollars en 2025 et devrait atteindre 3,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 7,6 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 1,6 milliard de dollars.

La demande mondiale de supports d'aéronefs reste étroitement liée au rythme de production des cellules, des livraisons de moteurs et des acquisitions de défense, principalement aux États-Unis, en Europe et en Asie. Selon les données de la Federal Aviation Administration (FAA) américaine, la flotte de transport de passagers des compagnies aériennes américaines devrait passer de 4 829 à 6 854 appareils d'ici 2045, ce qui a un impact direct et significatif sur la demande de supports d'aéronefs. Chaque nouvel aéronef entrant en service nécessite des supports moteur, des supports antivibratoires, des supports pour systèmes avioniques et des supports de cellule pour l'intégration des systèmes. L'expansion de la flotte entraîne une hausse du rythme de production des équipementiers, ce qui accroît la consommation de matériel de montage pour l'ensemble des structures et sous-systèmes. Cette croissance prévue renforce également la demande de remplacement au cours du cycle de vie dans le cadre des opérations de maintenance, de réparation et de révision (MRO), car les supports sont des composants sensibles à la fatigue qui nécessitent une inspection et un remplacement périodiques.

Cette croissance s'accompagne d'une augmentation des dépenses de défense ; par exemple, le budget du département de la Défense américain pour l'exercice 2024 a alloué des investissements importants au système aérien et aux acquisitions connexes, soulignant ainsi l'investissement soutenu dans les plateformes nécessitant des solutions de montage avancées. Le marché des supports d'aéronefs est également stimulé par le besoin urgent de technologies améliorées d'amortissement et d'isolation des vibrations afin de protéger les systèmes avioniques de plus en plus sensibles et d'assurer l'intégrité structurelle, les progrès réalisés en matière de matériaux jouant un rôle clé pour répondre aux exigences élevées en matière de performance et de poids. Les supports d'aéronefs sont classés comme pièces d'aéronefs dans les catégories du commerce international. Selon les données de l'OEC d'août 2024 à juillet 2025, les États-Unis sont le premier exportateur mondial de pièces d'aéronefs, avec une valeur d'exportation atteignant 138 milliards de dollars. L'exportation de ces pièces comprend des assemblages qui relèvent du même écosystème de chaîne d'approvisionnement que les supports d'aéronefs. De plus, les volumes d'exportation élevés témoignent d'une base de fabrication aérospatiale nationale solide, d'une demande pour les composants d'aéronefs et d'une chaîne d'approvisionnement robuste, y compris pour les supports.

Clé Supports d'aéronefs Résumé des informations sur le marché:

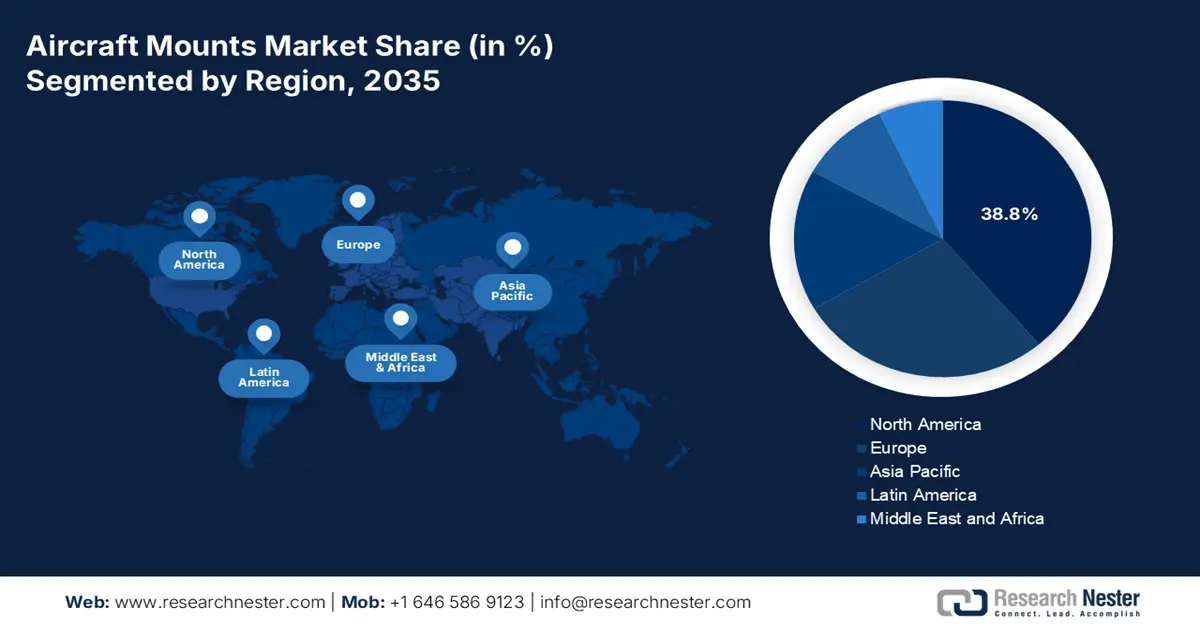

Points saillants régionaux :

- Entre 2026 et 2035, l'Amérique du Nord devrait détenir une part de marché de 38,8 % sur le marché des supports d'aéronefs d'ici 2035, grâce à l'expansion des programmes de défense et à un écosystème MRO mature.

- D’ici 2035, la région Asie-Pacifique devrait connaître une accélération de sa croissance annuelle composée de 6,2 %, soutenue par la hausse du trafic aérien commercial et une modernisation militaire à grande échelle.

Analyse du segment :

- D’ici 2035, le segment des équipementiers sur le marché des supports d’aéronefs devrait détenir une part de marché de 58,6 %, stimulé par la production croissante d’avions commerciaux et militaires de nouvelle génération.

- D’ici 2035, l’aviation commerciale devrait dominer le segment des types d’aéronefs, soutenue par l’augmentation du nombre de passagers dans le monde et l’accélération du renouvellement des flottes grâce aux modèles de nouvelle génération.

Principales tendances de croissance :

- Modernisation militaire et augmentation des budgets de défense

- Flotte vieillissante et demande soutenue en MRO

Principaux défis :

- Investissements importants en R&D et en capital

- Dynamique complexe des chaînes d'approvisionnement mondiales

Acteurs clés : Lord Corporation (États-Unis), Parker Hannifin Corp (États-Unis), Hutchinson SA (France), Trelleborg AB (Suède), Eaton Corporation (États-Unis), Vibratech TVC (États-Unis), ITT Inc. (États-Unis), Meggitt PLC (Royaume-Uni), Safran SA (France), GMT Rubber-Metal-Technic Ltd. (Allemagne), Meister AG (Suisse), Sumitomo Riko (Japon), Korean Air Aerospace Division (Corée du Sud), Hindustan Aeronautics Ltd (HAL) (Inde), Héroux-Devtek Inc. (Canada), BASF (Engineered Materials) (Allemagne), Cadence Aerospace (États-Unis), Shock Tech, Inc. (États-Unis), Avionics Services Company (Australie), Composites Technology Research Malaysia (CTRM) (Malaisie).

Mondial Supports d'aéronefs Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,5 milliard de dollars américains

- Taille du marché en 2026 : 1,6 milliard de dollars américains

- Taille du marché prévue : 3,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 7,6 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, France, Allemagne, Royaume-Uni

- Pays émergents : Inde, Corée du Sud, Japon, Brésil, Émirats arabes unis

Last updated on : 4 December, 2025

Marché des supports pour aéronefs : facteurs de croissance et défis

Facteurs de croissance

Modernisation militaire et augmentation des budgets de défense : la modernisation des aéronefs militaires à l’échelle mondiale est un facteur déterminant du développement de systèmes de montage avancés. Le rapport du Département de la Guerre américain de mars 2023, faisant état d’une demande budgétaire de 842 milliards de dollars pour le Département de la Défense (soit une hausse de 26 milliards de dollars en 2023 et de 200 milliards de dollars en 2022), témoigne de l’accroissement des investissements dans les programmes d’aviation militaire. Les composants essentiels de ces systèmes de montage sont utilisés sur les avions de chasse et de transport, les hélicoptères, les systèmes de renseignement, de surveillance et de reconnaissance (ISR) et les drones. L’augmentation du budget de la défense, principalement consacrée aux acquisitions, à la recherche, aux essais et à l’évaluation (RDT&E) et au soutien logistique, accroît directement la demande pour ces systèmes. Cette tendance exige des systèmes de montage capables de supporter des rapports poussée/poids élevés et d’assurer une gestion de la signature radar. Les fournisseurs doivent s’aligner sur les objectifs des entreprises de défense et investir dans la R&D de matériaux répondant à ces spécifications de performance, souvent classifiées, afin de garantir des revenus stables et liés aux programmes à long terme.

- Flotte vieillissante et demande soutenue en MRO : La durée de vie opérationnelle des aéronefs garantit un marché de l’après-vente stable pour le remplacement et la maintenance des supports. Une flotte mondiale vieillissante, comprenant de nombreux appareils de plus de 10 ans, fait l’objet d’un cycle de maintenance continu durant lequel les supports anti-vibrations usés sont remplacés. Ceci crée un flux de revenus récurrent et prévisible, distinct de la cyclicité de la production de nouveaux aéronefs. De plus, les entreprises peuvent tirer parti de cette situation en développant des relations solides avec les réseaux MRO et en proposant des pièces certifiées économiques à durée de vie prolongée. Ce segment du marché de l’après-vente est particulièrement résilient face aux ralentissements économiques susceptibles de retarder les commandes de nouveaux aéronefs. Par exemple, les prévisions de la FAA pour 2023 indiquent qu’une part importante de la flotte en service nécessitera une maintenance continue pendant des décennies, assurant ainsi une demande à long terme pour les supports de remplacement.

- Expansion des flottes d'avions commerciaux : La croissance des flottes commerciales demeure un moteur essentiel de la demande de supports d'aéronefs. Les données du Département des Transports américain de mars 2023 indiquaient une augmentation du nombre de passagers embarqués sur les compagnies aériennes américaines, qui s'élevait à 853 millions en 2022. Cette hausse du nombre de passagers accroît l'utilisation des aéronefs et accélère le renouvellement des flottes. L'augmentation des livraisons de nouveaux avions nécessite des supports installés en usine pour les moteurs, les systèmes d'atterrissage et l'avionique. Cette utilisation intensive stimule également l'usure des supports, augmentant ainsi le volume des remplacements liés à la maintenance, la réparation et la révision (MRO). La normalisation du trafic aérien mondial prévue d'ici 2025 continue de soutenir la stabilité de la production des équipementiers. Si cette tendance se maintient en 2025, le marché mondial des supports d'aéronefs devrait croître à mesure que les cadences de production commerciale retrouvent leurs niveaux d'avant la pandémie.

Défis

- Investissements importants en R&D et en capital : le développement de supports avancés en matériaux composites avec surveillance intégrée de l’état de fonctionnement exige des investissements initiaux considérables. Par exemple, les recherches de la NASA sur les structures de cellules d’aéronefs de nouvelle génération, qui influencent la conception des supports, impliquent des subventions et des contrats de plusieurs millions de dollars. Un rapport récent a souligné que l’intensité de la R&D dans le secteur aérospatial est supérieure à la moyenne de tous les secteurs manufacturiers. De plus, les acteurs établis, tels que Lord Corporation, investissent massivement dans les laboratoires de science des matériaux et les installations d’essais, un investissement prohibitif pour les fournisseurs plus petits et émergents.

- Dynamique complexe des chaînes d'approvisionnement mondiales : les fabricants sont exposés à des perturbations dans l'approvisionnement en matières premières spécialisées, telles que les élastomères et les alliages haute performance. Des données récentes montrent que les problèmes d'approvisionnement ont constitué un facteur clé limitant les cadences de production aéronautique ces dernières années. Par ailleurs, les entreprises atténuent ce problème grâce à l'intégration verticale et aux stratégies de diversification des sources d'approvisionnement, mais les nouveaux entrants ne disposent pas de cet avantage. Les tensions géopolitiques et les restrictions commerciales peuvent retarder davantage la livraison des composants critiques, impactant directement les calendriers de production et la capacité à honorer les commandes dans les délais, ce qui nuit gravement à la réputation d'un nouveau fournisseur.

Taille et prévisions du marché des supports pour aéronefs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,6% |

|

Taille du marché de l'année de référence (2025) |

1,5 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des supports pour aéronefs :

Analyse du segment des utilisateurs finaux

Le secteur des équipementiers domine le marché des utilisateurs finaux et devrait détenir une part de marché de 58,6 % d'ici 2035. Cette croissance est portée par les cadences de production des nouveaux avions commerciaux et militaires. Les supports d'aéronefs sont des composants essentiels à la sécurité, installés dès l'assemblage initial, ce qui établit une corrélation directe entre la production aéronautique et la demande des équipementiers. La croissance de ce secteur est alimentée par la demande mondiale de nouveaux modèles d'avions économes en carburant, proposés par des constructeurs tels qu'Airbus et Boeing. Le marché de l'après-vente, fragmenté, répond aux besoins de maintenance, ce qui représente un flux de revenus récurrents par unité plus faible que celui généré par l'équipementier initial. L'importance financière des nouveaux programmes aéronautiques consolide la position dominante du secteur des équipementiers. Selon les données de l'AIA de septembre 2023, les exportations aérospatiales et de défense américaines ont atteint 104,8 milliards de dollars en 2022, les principaux pays destinataires de ces exportations étant le Canada, la France et le Royaume-Uni. Ces données témoignent de l'immense valeur de la chaîne d'approvisionnement des équipementiers, notamment en ce qui concerne les supports d'aéronefs.

Analyse du segment par type d'aéronef

Dans le secteur des aéronefs, l'aviation commerciale domine le segment et devrait conserver une part de marché significative d'ici 2035. Cette position dominante est alimentée par la demande mondiale de transport de passagers et le remplacement des flottes plus anciennes par des modèles de nouvelle génération tels que les familles Airbus A320neo et Boeing 737 MAX. Ces appareils sont essentiels aux liaisons nationales et internationales, et leurs volumes de production élevés se traduisent directement par une forte demande pour des milliers de moteurs, de cellules et de supports de composants. La Federal Aviation Administration (FAA) prévoit une croissance soutenue, anticipant une augmentation de la flotte de passagers des compagnies aériennes américaines au fil des ans, ce qui souligne la demande constante de nouveaux aéronefs et de leurs systèmes intégrés. Cette expansion régulière de la flotte garantit que l'aviation commerciale demeure le principal marché des supports d'aéronefs pour les fournisseurs.

Analyse du segment d'application

D'ici 2035, l'isolation des vibrations dynamisera le segment des applications sur le marché des supports d'aéronefs et sera essentielle pour garantir performance et longévité. Ce segment représente la part la plus importante, car les supports doivent protéger la cellule des vibrations du moteur et préserver les systèmes avioniques et de cabine sensibles de la fatigue. L'importance cruciale de cette fonction est soulignée par les exigences de certification rigoureuses d'organismes tels que la FAA. Une isolation avancée est particulièrement importante pour les moteurs à taux de dilution élevé de nouvelle génération et les structures composites de cellule présentant des réponses dynamiques différentes. La NASA mène activement des recherches sur la dynamique structurelle avancée et le contrôle des vibrations pour les aéronefs de nouvelle génération, justifiant ainsi l'évolution technologique continue et les investissements dans ce domaine d'application spécifique afin de répondre aux exigences et aux conceptions futures des aéronefs.

Notre analyse approfondie du marché des supports pour aéronefs comprend les segments suivants :

Segment | Sous-segments |

Type de montage |

|

Matériel |

|

Type d'aéronef |

|

Application |

|

Système |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des supports d'aéronefs - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché des systèmes de fixation pour aéronefs et devrait représenter 38,8 % des revenus d'ici 2035. Ce marché est porté par des dépenses de défense élevées, un secteur de la maintenance, de la réparation et de la révision (MRO) mature et une forte présence des équipementiers (OEM). Les investissements soutenus du département de la Défense américain dans les aéronefs de nouvelle génération, tels que les programmes B-21 Raider et F-35, génèrent une demande constante pour les systèmes de fixation avancés. Par ailleurs, les prévisions de la FAA concernant la croissance de la flotte commerciale nécessitent de nouveaux systèmes de fixation et soutiennent un marché de l'après-vente dynamique. Parmi les principales tendances, on note l'intégration des systèmes de fixation intelligents avec des capacités de surveillance de l'état et le recours accru aux matériaux composites légers afin d'améliorer le rendement énergétique et les performances des plateformes commerciales et militaires.

Le marché américain des supports d'aéronefs est porté par la modernisation militaire et la forte croissance du secteur commercial, ce qui stimule la demande. Parmi les principales tendances, on note une attention accrue portée à l'isolation des vibrations des supports moteur, en vue de l'inspection obligatoire par la FAA des modèles Gulfstream G500/G600 en raison de défauts de qualité au niveau des fixations moteur, garantissant ainsi la sécurité des avions à réaction haute performance. Selon le rapport du CSIS d'octobre 2022, le programme d'amélioration des moteurs à turbine de l'armée de terre, qui a culminé à 260 millions de dollars en 2022 et a connu une croissance soutenue, privilégie les supports avancés pour une meilleure efficacité thermique et une réduction du poids des cellules. Cette priorité accordée aux matériaux légers et durables est essentielle pour les performances des avions de nouvelle génération. Par ailleurs, les fabricants investissent dans la R&D pour développer des solutions en matériaux composites et intelligents. Ces innovations sont indispensables pour répondre aux exigences croissantes des budgets de défense et à l'expansion des capacités de l'aviation commerciale.

Investissements liés au montage d'aéronefs

Catégorie d'investissement | Description | Montant de l'investissement | Notes |

Avionique et équipements de nouvelle génération | Investissement conjoint de la FAA et des compagnies aériennes dans la modernisation des systèmes avioniques des aéronefs, y compris le matériel de montage | La FAA a dépensé plus de 15 milliards de dollars d'ici fin 2024 ; le secteur devrait dépenser environ 15 milliards de dollars. | Les investissements comprennent les équipements avioniques nécessaires aux nouvelles fonctionnalités telles que l'ADS-B In et les systèmes de communication de données. |

Financement du programme NextGen de la FAA | Le programme d'investissement de la FAA porte sur la modernisation des systèmes de contrôle du trafic aérien et des systèmes avioniques. | Inclus dans le budget global estimé à 36 milliards de dollars du programme NextGen | Couvre les installations technologiques et matérielles, y compris les supports pour l'avionique et l'intégration système. |

Recherche et développement de composants de systèmes aéronautiques | Financement de la recherche axé sur la sécurité aérospatiale, l'avionique et les innovations en matière de systèmes d'aéronefs | Non quantifié précisément ; fait partie du budget de recherche et développement de la FAA | Soutient le développement technologique relatif au montage et à l'intégration des aéronefs dans le cadre de la modernisation NextGen. |

Source : FAA, juillet 2025

Le marché canadien des supports d'aéronefs est influencé par le renouvellement constant des flottes, la croissance du transport aérien régional et les investissements dans les infrastructures aéronautiques. Les principales tendances concernent la modernisation des acquisitions d'avions de chasse, avec un budget de 27,7 milliards de dollars américains alloué à 88 appareils pour l'équipement, la formation, les services d'information, la mise en place et les services de soutien, ainsi que la construction d'installations pour les escadrons de chasse. Ces données stimulent directement la demande de supports d'aéronefs, car les avions de chasse nécessitent des supports pour les moteurs et les groupes motopropulseurs, des supports antivibratoires et des supports structuraux pour les capteurs, les armements et l'électronique. Chaque aéronef intégrant des centaines de composants de montage dans ses systèmes critiques, les programmes d'acquisition à grande échelle augmentent considérablement la demande de supports installés par les équipementiers et de supports de remplacement tout au long du cycle de vie.

Perspectives du marché APAC

La région Asie-Pacifique est la zone de marché des systèmes de fixation pour aéronefs qui connaît la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) prévu de 6,2 % au cours de la période de prévision. L'essor du transport aérien commercial, la modernisation des forces armées et les initiatives gouvernementales stratégiques sont les principaux moteurs de ce marché. La domination de la région s'explique par l'expansion rapide des flottes nationales de l'Inde et de la Chine, ainsi que par la présence de pôles aérospatiaux établis en Corée du Sud et au Japon. Parmi les principaux facteurs de croissance figurent les commandes commerciales massives de compagnies aériennes telles qu'IndiGo et Air India, qui entraînent une forte augmentation des services de maintenance, de réparation et de révision (MRO) et de la demande de composants. Les tensions militaires régionales favorisent des investissements importants dans les programmes d'aéronefs nationaux, comme le TEJAS indien et le chasseur KF-21 Boramae sud-coréen, qui requièrent tous deux des systèmes de fixation spécialisés et performants. Une tendance majeure est la volonté stratégique de localiser la chaîne d'approvisionnement, les gouvernements promouvant les initiatives « Make in India » et « Made in China 2025 » afin de réduire la dépendance aux importations et de développer les capacités de production aérospatiale nationales, ce qui a un impact direct sur la chaîne d'approvisionnement des systèmes de fixation.

Le marché indien des systèmes de montage pour aéronefs connaît une croissance fulgurante, portée par un secteur de l'aviation commerciale parmi les plus dynamiques au monde et par une volonté gouvernementale affirmée d'indigéniser la production de défense. Le principal moteur de cette croissance est l'expansion historique des flottes aériennes, les compagnies aériennes indiennes passant commande de nouveaux appareils. Cette expansion alimente directement la demande de nouveaux systèmes de montage d'origine et entraîne une forte augmentation des services de maintenance, de réparation et de révision (MRO). Ce boom commercial s'accompagne d'une modernisation de la défense dans le cadre de l'initiative « Make in India ». Selon le rapport du PIB de février 2023, le budget alloué aux forces armées dans le budget de l'Union 2023-2024 a été porté à 1 620 milliards de roupies, dont une part importante finance des programmes aérospatiaux nationaux tels que le chasseur Tejas et l'hélicoptère Dhruv, créant ainsi un marché dédié à forte valeur ajoutée pour les systèmes de montage de fabrication locale. Cette orientation stratégique garantit au marché indien des systèmes de montage pour aéronefs une croissance à deux chiffres soutenue tout au long de la décennie.

La Chine est le premier acteur du marché des systèmes de montage d'aéronefs dans la région Asie-Pacifique, un marché dominé par son ambition, portée par l'État, d'atteindre l'autosuffisance aérospatiale. Ce marché est dynamisé par l'augmentation rapide de la production du jet monocouloir COMAC C919, concurrent direct des modèles Boeing et Airbus, et qui nécessite une chaîne d'approvisionnement entièrement nationale pour des composants tels que les supports de moteur et de cellule. Cette dynamique commerciale est complétée par la modernisation continue de l'Armée de l'air de l'Armée populaire de libération, qui déploie des aéronefs de pointe de conception nationale, comme le chasseur furtif J-20. Selon le rapport 2023 du département de la Défense américain sur la puissance militaire chinoise, la Chine possède plus de 1 300 avions de combat de quatrième et cinquième génération, ce qui témoigne de l'importance de sa flotte et de la forte demande soutenue en technologies de montage avancées nécessaires à ces plateformes.

Aperçu du marché européen

Le marché européen des systèmes de fixation pour aéronefs est un secteur mature et stable, caractérisé par une forte présence des constructeurs aéronautiques, une réglementation EASA rigoureuse et d'importants programmes de modernisation de la défense. La part de marché de la région est principalement détenue par des pays dotés d'industries aérospatiales de pointe, à savoir la France, l'Allemagne et le Royaume-Uni. Parmi les principaux moteurs de croissance figurent les cadences de production élevées des avions commerciaux Airbus, notamment la famille A320neo, qui alimentent directement la demande de systèmes montés par les constructeurs. Par ailleurs, les dépenses de défense européennes sont en hausse, avec des initiatives telles que le Future Combat Air System et le programme Tempest, qui nécessitent des solutions de fixation de nouvelle génération pour les matériaux avancés et les capacités de furtivité. Une tendance majeure est la transition vers une aviation durable, qui incite les constructeurs à développer des systèmes de fixation composites plus légers, contribuant à minimiser la consommation de carburant et les émissions, conformément aux objectifs ambitieux du Pacte vert pour l'Europe.

La France devrait détenir la plus grande part des revenus d'ici 2035, principalement grâce à son rôle clé au sein du consortium Airbus et du programme Future Combat Air System. Abritant les chaînes d'assemblage final, la France est l'épicentre de la production aéronautique commerciale européenne, générant une demande élevée et constante de composants de fixation d'aéronefs. Le rapport du ministère des Armées de 2025 indique qu'en juillet 2024, Boeing a annoncé l'acquisition de son sous-traitant Spirit AeroSystems pour 4,7 milliards de dollars. Or, Spirit AeroSystems a réalisé un chiffre d'affaires de 6 milliards de dollars en 2023 et a produit des pièces défectueuses pour les avions civils de Boeing, notamment le 737 MAX. Boeing est connu pour réinternaliser une partie de la production de ses avions afin de mieux détecter les défauts. Cette acquisition a un impact direct sur la production des composants structuraux, l'assurance qualité et la stabilité de la chaîne d'approvisionnement des composants de fixation d'aéronefs utilisés sur les plateformes Boeing.

Le marché britannique des systèmes de fixation pour aéronefs devrait devenir le deuxième plus important au monde, porté par ses programmes aériens de combat souverains et son écosystème de R&D aérospatial de pointe. L'engagement du ministère britannique de la Défense dans le programme Tempest, via l'initiative Team Tempest, ainsi que la modernisation de ses flottes de F-35 et de Typhoon, génèrent une forte demande en solutions de fixation propriétaires avancées. Conformément à la Stratégie nationale britannique de construction navale 2023, les principes de souveraineté technologique et de résilience de la chaîne d'approvisionnement sont appliqués à l'ensemble du secteur de la défense, y compris l'aérospatiale, privilégiant ainsi les capacités nationales. Cette tendance, conjuguée aux recherches menées par des organismes tels qu'Innovate UK sur les matériaux composites légers et la conception numérique, garantit au marché britannique de rester à la pointe de la technologie des systèmes de fixation, indépendamment des chaînes d'approvisionnement européennes après le Brexit, et de consolider sa position dominante.

Principaux acteurs du marché des supports d'aéronefs :

- Lord Corporation (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Parker Hannifin Corp (États-Unis)

- Hutchinson SA (France)

- Trelleborg AB (Suède)

- Eaton Corporation (États-Unis)

- Publicité télévisée Vibratech (États-Unis)

- ITT Inc. (États-Unis)

- Meggitt PLC (Royaume-Uni)

- Safran SA (France)

- GMT Rubber-Metal-Technic Ltd. (Allemagne)

- Meister AG (Suisse)

- Sumitomo Riko (Japon)

- Division aérospatiale de Korean Air (Corée du Sud)

- Hindustan Aeronautics Ltd (HAL) (Inde)

- Héroux-Devtek Inc. (Canada)

- BASF (Matériaux Techniques) (Allemagne)

- Cadence Aerospace (États-Unis)

- Shock Tech, Inc. (États-Unis)

- Société de services avioniques (Australie)

- Composites Technology Research Malaysia (CTRM) (Malaisie)

- Lord Corporation est le leader incontesté du marché des supports aéronautiques et est reconnue pour ses technologies de pointe en matière d'isolation des vibrations élastomères et hydrauliques. L'entreprise a considérablement fait progresser le secteur grâce à l'intégration de matériaux intelligents. Cette intégration permet la collecte en temps réel de données sur les vibrations et les charges directement depuis les supports moteur et cellule, facilitant ainsi la maintenance prédictive et améliorant la sécurité et l'efficacité opérationnelles globales de l'aéronef.

- Grâce à son expertise pointue en technologies de mouvement et de contrôle, Parker Hannifin Corp. domine le marché des supports aéronautiques. L'entreprise a réalisé des progrès significatifs en intégrant des matériaux composites légers à haute résistance et un système d'amortissement actif à ses solutions de montage. Cette évolution permet une meilleure isolation des vibrations pour les systèmes avioniques et de cabine critiques, contribuant ainsi directement à l'amélioration des performances de l'aéronef. En 2024, le chiffre d'affaires de la société s'élevait à environ 20 milliards de dollars américains.

- Grâce à son expertise pointue en polymères et élastomères, Hutchinson SA s'est imposée comme une référence sur le marché des supports aéronautiques. L'entreprise a été pionnière dans l'utilisation d'un matériau d'amortissement formulé sur mesure pour ses supports antivibratoires, permettant ainsi de réduire considérablement le bruit et la fatigue structurelle. Cette innovation majeure dans le secteur des supports aéronautiques garantit la protection des composants essentiels contre les conditions opérationnelles difficiles, prolongeant ainsi la durée de vie de l'aéronef.

- Trelleborg AB est un leader mondial sur le marché des supports aéronautiques et se spécialise dans les solutions polymères techniques résistantes aux conditions extrêmes. L'entreprise a réalisé des progrès considérables en développant des systèmes d'isolation ignifuges et thermiquement stables pour les supports de moteurs et de pylônes. Cette innovation est essentielle pour améliorer la sécurité et les performances des avions modernes, en garantissant l'intégrité et la fonctionnalité des systèmes de fixation critiques même dans des conditions exigeantes. En 2024, l'entreprise a réalisé un chiffre d'affaires net de 34,17 milliards de SEK.

- Eaton Corporation met à profit son expertise approfondie en gestion de l'énergie et en intégration de systèmes pour exceller sur le marché des supports aéronautiques. L'entreprise a été pionnière dans le développement de systèmes de montage intégrés qui maîtrisent les vibrations et contribuent à la réduction du poids global de l'aéronef et à l'amélioration de son rendement énergétique. Cette avancée stratégique sur le marché des supports aéronautiques garantit que les solutions d'Eaton sont essentielles à la conception des aéronefs de nouvelle génération, où chaque composant doit contribuer à des objectifs plus ambitieux de durabilité et d'efficacité opérationnelle.

Voici une liste des principaux acteurs opérant sur le marché mondial des supports pour aéronefs :

Le marché mondial des supports aéronautiques est extrêmement concurrentiel et dominé par des acteurs clés américains et européens. Ces acteurs s'appuient sur leur expertise pointue en science des matériaux et leurs relations de longue date avec de grands constructeurs comme Boeing et Airbus. Leur principal axe stratégique est l'innovation, visant à développer des composants plus légers, plus résistants et plus adaptés aux vibrations pour les avions de nouvelle génération. Les entreprises multiplient les fusions-acquisitions pour élargir leur gamme de produits et leur présence internationale. Par exemple, Signia Aerospace, une société du portefeuille d'Arcline Investment Management, a annoncé en août 2025 l'acquisition de Precise Flight, Inc., un concepteur et fabricant de premier plan de systèmes et d'équipements de sécurité aéronautique révolutionnaires. Par ailleurs, on observe une nette tendance vers les contrats de maintenance et de réparation à long terme, générant des revenus récurrents et renforçant la fidélité des clients dans un secteur cyclique.

Paysage concurrentiel du marché des supports d'aéronefs :

Développements récents

- En octobre 2025, Airbus et Tata Advanced Systems Limited ont annoncé le lancement d'une nouvelle ère : l'hélicoptère H125, fabriqué en Inde, effectuera son premier vol depuis le Karnataka. Cette initiative libère tout le potentiel du marché des hélicoptères en Asie du Sud.

- En septembre 2025, Joby et ANA Holdings lanceront la prochaine phase de développement des taxis aériens au Japon avec une démonstration en vol publique lors de l'Expo 2025 Osaka, dans la province du Kansai. Il s'agira d'une première mondiale et d'une nouvelle étape dans le développement de l'écosystème des taxis aériens au Japon.

- En mars 2025, RTX a conclu trois accords avec JetZero, le développeur d'un nouvel avion à fuselage hybride, pour fournir des systèmes clés au démonstrateur grandeur nature du constructeur aéronautique.

- Report ID: 2747

- Published Date: Dec 04, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.