Perspectivas del mercado de MRO de turbinas de vapor:

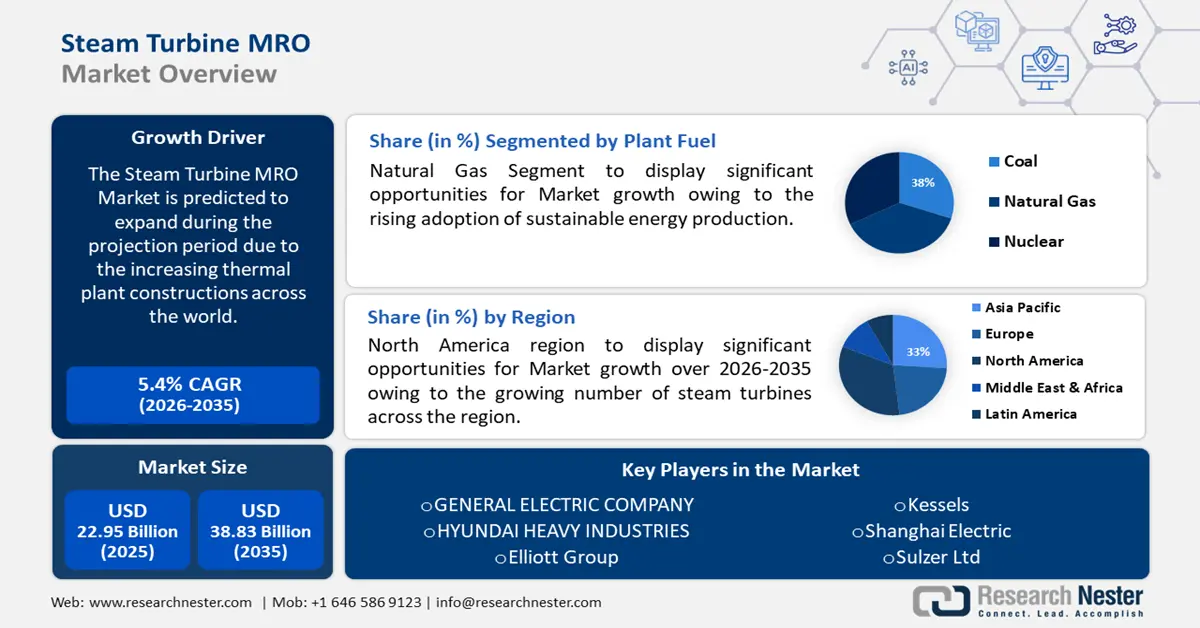

El mercado de MRO de turbinas de vapor se valoró en USD 22.950 millones en 2025 y se prevé que supere los USD 38.830 millones para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 5,4 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, el tamaño de la industria de MRO de turbinas de vapor se estima en USD 24.070 millones.

Las tecnologías de turbomáquinas de vapor y gas han cobrado gran impulso gracias a su capacidad para soportar condiciones ambientales adversas. Las turbinas de vapor y gas son tecnologías energéticas consolidadas que representan el 80 % de la producción total de electricidad de Estados Unidos en la actualidad, de la cual las turbinas de gas de ciclo combinado (CCGT) contribuyen con el 34 %. Las plantas de cogeneración (CHP) también desempeñan un papel fundamental en la generación de calor para industrias de servicio pesado. Normalmente, los sistemas de CHP tienen una eficiencia energética del 60-80 %. Actualmente, se están realizando esfuerzos de I+D para desarrollar componentes que resistan a factores ambientales estresantes como altas temperaturas, polvo, productos químicos ácidos y corrosivos, irradiación, exposición al hidrógeno, tensiones mecánicas y fluidos con partículas.

La cadena de suministro del mercado MRO de turbinas de vapor comprende materias primas primarias, incluyendo aleaciones de acero, acero y aleaciones de níquel. La dinámica del comercio global de estos materiales configura el panorama de la industria MRO de turbinas de vapor. El valor del comercio mundial de acero aleado en polvo fue de USD 840 millones en 2022, siendo Japón (USD 185 millones) el principal exportador y China (USD 129 millones) el principal importador. Las importaciones de acero de la ASEAN se mantuvieron elevadas en 2023 y se situaron en 50 MMT. Si analizamos el desglose por país, las importaciones de Tailandia fueron de 14,7 MMT, las de Vietnam de 12,3 MMT y las de Indonesia de 13,3 MMT, respectivamente. Las exportaciones de acero de Japón se mantuvieron estables en 2023 y registraron un modesto aumento en las importaciones a pesar de la débil demanda. Además, se observó una fuerte disminución en las exportaciones de productos planos a China (-32% anual vs 2022) y esto fue compensado por un aumento significativo en las exportaciones a Corea (+30,7%) y Turquía (+5,5%).

Estados Unidos fue el segundo mayor importador de acero del mundo en 2023, según la Administración de Comercio Internacional (ITA). Importó 25,6 millones de toneladas métricas de acero en 2023, lo que representa una disminución del 8,7 % con respecto a los 28 millones de toneladas métricas de 2022. En 2023, el país importó acero de 79 países y territorios. A continuación, se presenta un análisis comparativo anual de la producción, las importaciones y los cinco principales productores estadounidenses.

Producción general y penetración de las importaciones en EE. UU.

2020 | 2021 | 2022 | 2023 | |

Volumen de producción | 72,7 millones | 85,8 millones | 80,5 millones | 81,4 millones |

Consumo aparente | 86,6 millones | 106,8 millones | 100,9 millones | 98,8 millones |

Volumen de importación | 20,0 millones | 28,6 millones | 28,0 millones | 25,6 millones |

Penetración de importaciones | 23,10% | 26,74% | 27,76% | 25,90% |

Fuente: ITA

Principales productores de EE. UU. en 2023

Rango | Compañía | Producción (MMT) | Productos clave |

1 | Nucor | 17.40 | Barras, láminas, vigas, placas |

2 | Acantilados de Cleveland | 13.30 | Laminado en caliente, laminado en frío, inoxidable, eléctrico, placa, hojalata, largo y tubular. |

3 | Corporación de acero de Estados Unidos. | 12.40 | Chapas laminadas en caliente, laminadas en frío, revestidas y productos tubulares |

4 | Dinámica del acero | 9.60 | Laminados planos, estructurales, barras, rieles |

5 | Compañía de metales comerciales | 4.10 | Varillas de refuerzo, barras, perfiles, palanquillas |

Fuente: ITA

Las turbinas de vapor alcanzan termodinámicamente una eficiencia isentrópica del 20-70%, lo que se traduce en bajos costos de generación de electricidad. Además, las turbinas de contrapresión ofrecen producción de electricidad a menudo por debajo de los 0,04 USD/kWh. Además del ahorro en electricidad, la reducción de contaminantes y los beneficios adicionales de la electricidad in situ recuperan la inversión inicial. La inversión de capital de un turbogenerador de contrapresión, con su cuadro eléctrico incluido, oscila entre los 900 USD/kW para un sistema pequeño y menos de 200 USD/kW para un sistema mayor con una capacidad superior a los 2000 kW. A pesar de la recuperación de la inversión en capital, el mantenimiento, la reparación y la operación (MRO) ofrece oportunidades potenciales gracias a la rápida expansión de los procesos industriales y la adopción de turbinas de vapor.

Una turbina de vapor consta de varios componentes móviles, como rotores, discos, álabes, pasadores y cubiertas; componentes estacionarios, como álabes, toberas y álabes; y componentes adicionales, como sellos, pedestales, carcasas y campanas. Están fabricadas con diversos metales, como aleaciones de titanio, aleaciones de cobalto, superaleaciones de níquel, aceros al carbono, aceros inoxidables y aceros aleados. Con el tiempo, se producen roturas por fatiga debido a la exposición de las piezas giratorias a fuertes fuerzas centrífugas, cargas cíclicas y variaciones de temperatura. Otros problemas importantes de las turbinas de vapor incluyen picaduras, corrosión acelerada por flujo, fatiga por corrosión de los álabes y agrietamiento por corrosión bajo tensión de rotores y discos.

Las consideraciones de diseño y las técnicas de control de la corrosión pueden reducir (pero no eliminar por completo) los numerosos mecanismos de corrosión activos en las turbinas de vapor. Estos procesos incluyen la lixiviación, la corrosión galvánica, el desgaste por fricción, la agresión intergranular, la erosión y las grietas. Los niveles de impurezas del vapor, el control del pH, el flujo y la gestión de la velocidad son elementos importantes que contribuyen a la corrosividad del entorno. Según EPRI, la corrosión en las turbinas de vapor cuesta a la economía estadounidense más de mil millones de dólares al año, impulsando así el mercado de mantenimiento, reparación y revisión (MRO) de turbinas de vapor.

Clave MRO de turbinas de vapor Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

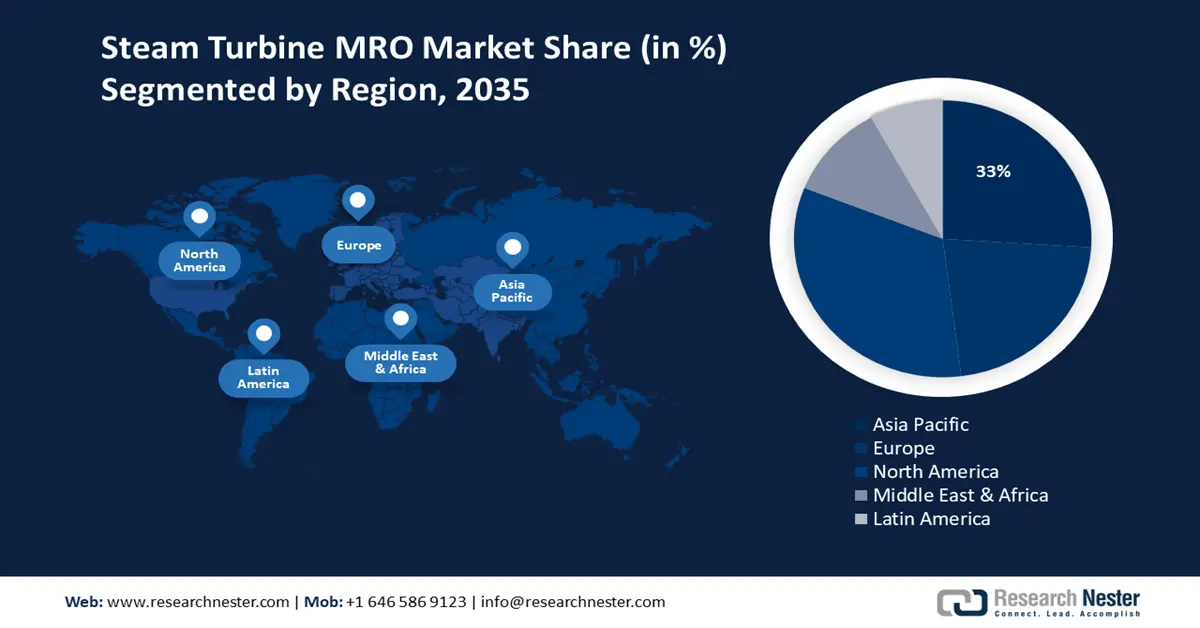

- El mercado norteamericano de mantenimiento, reparación y revisión (MRO) de turbinas de vapor representará alrededor del 33 % para 2035, impulsado por el creciente uso de turbinas de vapor en sistemas combinados de calor y electricidad, lo que aumentará la eficiencia de la generación de electricidad.

- El mercado europeo registrará un crecimiento significativo durante el período previsto, impulsado por la creciente modernización de los sistemas para mejorar la capacidad energética y el rendimiento de las turbinas.

Perspectivas del segmento:

- Se espera que el segmento de fabricantes de equipos originales (OEM) en el mercado de mantenimiento, reparación y operación (MRO) de turbinas de vapor alcance una participación del 46 % para 2035, impulsado por acuerdos a largo plazo entre OEM y productores de energía.

- Se espera que el segmento de gas natural en el mercado de MRO de turbinas de vapor alcance una participación del 38 % para 2035, impulsado por la creciente adopción de la generación de energía sostenible mediante turbinas de gas natural.

Tendencias Clave de Crecimiento:

- La turbina de vapor para equipos rotativos impulsa los costos de MRO y el ahorro energético

- Desarrollos tecnológicos para posibles mejoras de eficiencia

Principales desafíos:

- Aumento del uso de energía solar para la generación de energía

- Escasez de mano de obra cualificada

Principales actores: GENERAL ELECTRIC COMPANY, HYUNDAI HEAVY INDUSTRIES TURBOMACHINERY Co., Ltd., Mitsubishi Power, Ltd., Ansaldo Energia S.p.A., Elliott Group, Kessels, Shanghai Electric, Stork Technical Services Holding B.V., Sulzer Ltd, Siemens AG.

Global MRO de turbinas de vapor Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 22.950 millones

- Tamaño del mercado en 2026: USD 24.070 millones

- Tamaño proyectado del mercado: USD 38.83 mil millones para 2035

- Previsiones de crecimiento: 5,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 33 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: China, India, Japón, Corea del Sur, Brasil

Last updated on : 8 September, 2025

Impulsores y desafíos del crecimiento del mercado de MRO de turbinas de vapor:

Factores impulsores del crecimiento

- Las turbinas de vapor para equipos rotativos impulsan los costos de MRO y el ahorro energético: Las turbinas de vapor son los principales motores para el accionamiento de compresores de aire, ventiladores de tiro forzado o inducido, bombas de agua de alimentación de calderas, sopladores y otros equipos rotativos . Una turbina de vapor de 300 hp, según estimaciones del Departamento de Energía (DOE), tiene una eficiencia isentrópica del 43% y un caudal de vapor de 26 lb/hp-h como resultado de la introducción de vapor de 600 libras por pulgada cuadrada (psig)/750 °F para un escape de 40 psig/486 °F. Dado el precio del gas natural de USD 8,00/MMBtu y una eficiencia de caldera del 80%, el costo de operación de la turbina de vapor es de USD 8,00/h. Un motor de 300 hp con una eficiencia a plena carga del 95% requeriría una energía de 235,6 kWh/h y un accionamiento de turbina de vapor puede ahorrar costes cuando el precio de la electricidad supera los 3,4 centavos/kWh.

Los costos de energía de una instalación y las horas de funcionamiento anuales de la bomba de agua de alimentación tienen un impacto significativo en el ahorro energético anual total. La siguiente tabla muestra el ahorro energético anual para diferentes tarifas eléctricas y programas de mantenimiento, reparación y operación de las bombas. Además del ahorro en costos operativos, se deben comparar los costos de mantenimiento de las turbinas de vapor con los de los motores eléctricos.

Ahorro anual de energía al utilizar un accionamiento de bomba de agua de alimentación de turbina de vapor* (costos en USD)

Costos de electricidad, $/kWh | Horas de funcionamiento anuales de la bomba de agua de alimentación | ||||

2.000 | 4.000 | 6.000 | 7.000 | 8.760 | |

0.04 | 2.830 | 5.650 | 8.480 | 9.900 | 12.380 |

0.05 | 7.540 | 15.080 | 22.620 | 26.390 | 33.020 |

0.075 | 19.320 | 38.640 | 55.960 | 67.620 | 84.620 |

*Los ahorros se basan en el funcionamiento de una turbina de vapor de 300 hp con un caudal de vapor de 26 lb/hp. Se asume un coste de gas natural de 8,00 $/MMBtu.

Fuente: Departamento de Energía de EE. UU.

- Desarrollos tecnológicos para posibles ganancias de eficiencia: Múltiples factores de diseño, integración tecnológica y operación y mantenimiento (O&M) influyen en la eficacia de las unidades generadoras eléctricas (EGU) con turbinas de combustión estacionarias, incluidas las turbinas de vapor.

Comparación de diversas mejoras tecnológicas de turbinas

Opción de actualización de la turbina de combustión | Aumento de MW (%) | Impacto de la tasa de calor (%) | Costo de capital ($/kW) |

Actualización integral | 10-20 | 1-5 | 150-250 |

Álabes guía de entrada de alto caudal | 4.5 | 1 | <100 |

Recubrimientos de sección caliente | 5-15 | 0,5-1 | 50-100 |

Recubrimientos para compresores | 0,5-3 | 0,5-3 | 50 |

Nebulización del aire de entrada | 5-15 | 1-5 | 50-100 |

Supercarga más nebulización | 15-20 | 4 | 200 |

Fuente: EPA

El mantenimiento y la reparación de los componentes del generador de vapor con recuperación de calor (HRSG) afectan el rendimiento de la turbina. Contaminantes como el bisulfato de amonio pueden acumularse en el HRSG y provocar pérdidas de presión. Según el informe de la EPA de 2023, GE eliminó 14 toneladas de residuos, lo que redujo la contrapresión de la turbina en 20 cm en la columna de agua, lo que generó un ahorro anual de combustible de 500.000 USD. Asimismo, los condensadores requieren mantenimiento y reparación regulares para garantizar un rendimiento óptimo. Las revisiones de turbinas de vapor de 200 MW, con un costo de entre 2 y 12 millones de USD, pueden generar mejoras en la tasa de calor de hasta 300 Btu/kWh. Además, las prácticas correctas de operación y mantenimiento pueden limitar la tasa de calor entre 30 y 70 Btu/kWh, lo que representa aproximadamente el 0,7 % del ciclo de vapor. La reparación y modernización de las bombas de alimentación mejora la tasa de calor del ciclo de vapor entre un 0,25 % y un 0,5 %, con costos de entre 250.000 y 350.000 USD.

Desafíos

- Aumento del uso de energía solar para la generación de energía: Se estima que la elevada inversión en energía solar, debido a la creciente adopción de fuentes de energía naturales, obstaculizará el crecimiento del mercado de MRO de turbinas de vapor y representará una amenaza de sustitución. El aumento de la instalación de plantas de energía solar en numerosos edificios residenciales y comerciales frenará el crecimiento del mercado en los próximos años.

- Escasez de mano de obra cualificada: El sector MRO experimenta una escasez de técnicos e ingenieros cualificados competentes en el mantenimiento de turbinas en servicio. Esta escasez puede generar mayores costos laborales y posibles retrasos en los programas de mantenimiento, lo que afecta la eficiencia operativa general.

Tamaño y pronóstico del mercado de MRO de turbinas de vapor:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,4% |

|

Tamaño del mercado del año base (2025) |

USD 22.95 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

38.830 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de MRO de turbinas de vapor:

Análisis del segmento de combustible de la planta

Se estima que el segmento de gas natural alcanzará la mayor cuota de mercado de MRO de turbinas de vapor, con un 38% aproximadamente, para 2035, gracias a la creciente adopción de la generación de energía sostenible. La adopción de turbinas de gas natural para el calentamiento de agua en las industrias está impulsando la expansión del segmento. Se estima que el auge de la industria del petróleo y el gas incrementará el uso de pequeñas turbinas de vapor, lo que constituye otro factor clave para el crecimiento.

Análisis del segmento de proveedores de servicios

Se espera que el segmento de fabricantes de equipos originales (OEM) en el mercado de MRO de turbinas de vapor alcance una participación significativa de alrededor del 46% durante el período proyectado. Esta proliferación del segmento se atribuye a los acuerdos a largo plazo entre los OEM y los productores de energía. Se proyecta que la disponibilidad y el uso de piezas originales a buen precio impactarán positivamente el crecimiento del segmento. Según un informe de abril de 2022 de la Oficina de Información Científica y Técnica (OSTI) del Departamento de Energía de EE. UU., fabricantes de equipos originales (OEM) como GE, junto con proveedores de servicios, están actualizando cangilones de última etapa (LSB) y anillos de empaquetadura con métodos de fabricación tradicionales.

Se estima que la reparación propuesta, basada en la fabricación aditiva (FA), beneficiará a los operadores de plantas de turbinas de vapor. En una parada típica, las centrales eléctricas centralizadas con turbinas de vapor pierden entre 150 000 y 500 000 USD al día. Las paradas por mantenimiento suelen durar de 4 a 8 semanas. Esto ha generado una necesidad emergente de actualizaciones de LSB, lo que ofrece importantes beneficios financieros a los operadores de planta y les permite reparar las piezas afectadas. Además, el reemplazo de las piezas existentes, afectadas o no, por alternativas de mayor eficiencia para la actualización y la revisión durante la ventana de parada mejora el mantenimiento y la eficiencia operativa.

Nuestro análisis en profundidad del mercado global de MRO de turbinas de vapor incluye los siguientes segmentos:

Combustible vegetal |

|

Capacidad |

|

Proveedor de servicios |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de MRO de turbinas de vapor:

Perspectivas del mercado de América del Norte

Se espera que el mercado norteamericano de MRO de turbinas de vapor represente la mayor participación en los ingresos del 33% para 2035. También se estima que las crecientes aplicaciones en sistemas combinados de calor y energía impulsarán el crecimiento del mercado. El uso creciente de turbinas de vapor se atribuye al hecho de que el subproducto de las turbinas de vapor genera electricidad que aumenta la eficiencia y beneficia el alto consumo de electricidad de la región, por lo que se estima que impulsará el crecimiento del mercado de MRO de turbinas de vapor durante el período de pronóstico. El comercio mundial de turbinas de vapor fue de USD 3.62 mil millones y fue el 637.º artículo más comercializado de 1218 productos. Estados Unidos estuvo entre los cinco principales exportadores, con un valor de USD 322 millones, y representó el 9,16% de todas las exportaciones. En términos de valor de importación, Canadá tuvo un valor de USD 86,4 millones (participación del 2,38%) y Estados Unidos tuvo un comercio entrante de USD 211 millones (participación del 5,81%).

El mercado de MRO de turbinas de vapor en EE. UU. se ve impulsado por el alto consumo de electricidad en los sectores residencial y comercial. Al 4 de febrero de 2025, la demanda horaria en EE. UU. era de 410.326 megavatios-hora (MWh), según la EIA. La demanda de electricidad para usuarios finales, incluidos los centros de datos, ha mostrado un ritmo vertiginoso, alcanzando los 176 TWh en 2023, lo que representa el 4,4 % del consumo eléctrico total. Si se estima que los servidores acelerados por GPU del país operarán al 50 % de su capacidad, generarán aproximadamente 580 TWh en 2028 para las operaciones de los centros de datos. Esto representa un pronóstico de entre el 6,7% y el 12,0% del consumo de electricidad en 2028. La demanda horaria de electricidad en Connecticut el 29 de enero de 2025 fue de 3.741 MWh, 1.647 MWh en Maine, 1.628 MWh en New Hampshire, 3.211 MW en el noreste de Massachusetts, 1.045 MW en Rhode Island, 1.903 en el sureste de Massachusetts y 2.171 en el oeste/centro de Massachusetts.

Perspectivas del mercado europeo

Se prevé que la región europea registre un crecimiento significativo hasta 2035, atribuido principalmente a la creciente modernización de los sistemas para aumentar la capacidad energética. Se estima que el rendimiento de las turbinas en la región influirá positivamente en el mercado de MRO de turbinas de vapor. Alemania e Italia se posicionaron como los principales exportadores de turbinas de vapor, con valores comerciales de 516 millones de USD y 222 millones de USD en 2022. El Reino Unido se ubicó entre los cinco principales importadores, con un valor de entrada de 183 millones de USD en 2022, según OEC.

En octubre de 2024, el Reino Unido produjo 23,4 TWh de electricidad neta, un aumento interanual del 1,2 % con respecto al mismo mes del año anterior. Del total de la matriz eléctrica, el 51,3 % provino de fuentes renovables y el 36,2 % de combustibles fósiles. El gas siguió siendo el principal combustible fósil, representando el 34,5 % de la matriz eléctrica total. Con el cierre de la última central eléctrica de carbón en otoño de 2024, la contribución del carbón se redujo a cero.

Producción, comercio, consumo y pérdidas netas de electricidad en el Reino Unido, octubre de 2024 (GWh)

Producto | Valor (en GWh) |

Electricidad | 23350.0795 |

Nuclear | 2917.9964 |

Hidroeléctrica | 528.643 |

Combustibles totales | 12171.15 |

Carbón, turba y gases manufacturados | 10.7661 |

Petróleo y productos derivados del petróleo | 98.5727 |

Gas natural | 8058.803 |

Combustibles renovables | 3719.975 |

Otros combustibles no renovables | 283.0326 |

Solar | 681.9569 |

Otras energías renovables | 0.9342 |

Total de energías renovables (hidroeléctrica, geotérmica, solar, eólica y otras) | 11980.91 |

Importaciones totales | 3130.749 |

Exportaciones totales | 610.26 |

Se utiliza para almacenamiento por bombeo | 199.0015 |

Pérdidas de distribución | 2556.154 |

Consumo final (calculado) | 23115.41 |

Fuente: AIE

Actores del mercado de MRO de turbinas de vapor:

- COMPAÑÍA GENERAL ELÉCTRICA

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- HYUNDAI HEAVY INDUSTRIES TURBOMAQUINARIA Co., Ltd.

- Mitsubishi Power, Ltd.

- Ansaldo Energía SpA

- Grupo Elliott

- Kessels

- Shanghai Electric

- Servicios técnicos Stork Holding BV

- Sulzer Ltd

- Siemens A

Los actores del mercado de MRO de turbinas de vapor están capitalizando la demanda de O&M mediante la participación estratégica en colaboraciones, fusiones y adquisiciones, el desarrollo de nuevas plantas de fabricación y el lanzamiento de productos. Además, la alta tasa de adopción en las industrias de servicio pesado presenta oportunidades prometedoras para las empresas que operan en el mercado de MRO de turbinas de vapor. Algunas de ellas incluyen:

Desarrollos Recientes

- En septiembre de 2024, Mitsubishi Power completó la construcción de la octava y última unidad M701JAC de un proyecto de planta de energía a gas natural de 5.300 MW en Tailandia.

- En agosto de 2024, Mitsubishi Power recibió un pedido de Samsung C&T Corporation Saudi Arabia para proporcionar su turbina de gas de ciclo combinado (CCGT) M501JAC preparada para hidrógeno para un nuevo proyecto de planta de cogeneración industrial de vapor y electricidad en Arabia Saudita.

- En abril de 2024, de acuerdo con las normas de ayuda estatal de la UE, la Comisión Europea anunció la aprobación de 1.030 millones de dólares en medidas griegas destinadas a apoyar dos proyectos de generación y almacenamiento de energía renovable en Grecia, contribuyendo a alcanzar los objetivos del Pacto Verde Europeo y el paquete «Fit for 55», al permitir la integración de fuentes de energía renovables en el sistema eléctrico griego.

- Report ID: 3326

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.