Perspectivas del mercado de turbinas de vapor:

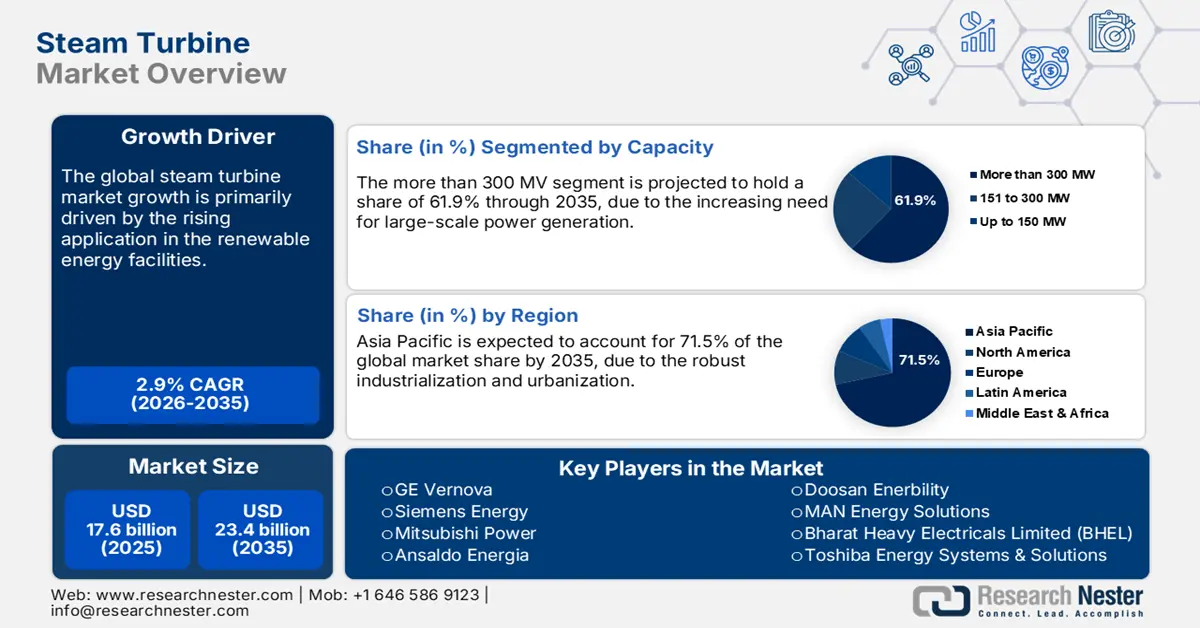

El tamaño del mercado de turbinas de vapor fue de 17.600 millones de dólares en 2025 y se estima que alcanzará los 23.400 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 2,9% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño de la industria de turbinas de vapor se valora en 18.100 millones de dólares.

Se prevé que la transición hacia turbinas con integración de energías renovables transforme el mercado de turbinas de vapor. Los sistemas híbridos están ganando terreno en instalaciones eólicas y solares gracias a su eficiencia y efectividad. Las centrales termosolares (CSP) impulsan una alta demanda de turbinas de vapor. Según el informe Solar Power Europe de 2024, la capacidad instalada de energía solar a nivel mundial aumentó en casi 600 gigavatios, un 33 % con respecto al año anterior, marcando un nuevo récord. La energía solar representó el 81 % de toda la nueva capacidad de energía renovable instalada globalmente. Por lo tanto, se espera que las normativas sobre energías limpias dupliquen los ingresos de los fabricantes de turbinas de vapor híbridas.

Región | Capacidad en 2024 (GW) | Tasa de crecimiento anual | Cuota de mercado global (%) | Notas |

Asia-Pacífico (APAC) | – | 37% | 70% | Sigue siendo el líder indiscutible en altas. |

Américas | – | 40% | 14% | Fuerte crecimiento impulsado por EE. UU. y Latinoamérica |

Europa | 82.1 | 15% | 14% | Expansión moderada, enfoque en energías renovables |

Oriente Medio y África | 14.5 | -2% | 2,4% | Única región con descenso interanual en 2024 |

Fuente: Energía Solar Europa

Mercado de turbinas de vapor: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la demanda mundial de electricidad: Se prevé que la creciente demanda mundial de electricidad, debido a la rápida urbanización e industrialización, impulse el uso de turbinas de vapor en los próximos años. Los proyectos de generación eléctrica a gran escala, cuya demanda no se ve afectada por las condiciones climáticas, son los principales usuarios finales de turbinas de vapor. Según el informe de EMBER, la demanda mundial de electricidad creció un 4 %, o 1172 teravatios-hora, en 2024. Este fue el tercer mayor incremento anual en el consumo de electricidad jamás registrado. Las economías en desarrollo están preparadas para liderar el consumo de energía e impulsar las ventas de turbinas de vapor.

- Inversiones gubernamentales en energía nuclear: La creciente expansión de los proyectos de energía nuclear probablemente acelerará la producción y comercialización de turbinas de vapor. La Agencia Internacional de Energía (AIE) estima que actualmente se invierten alrededor de 65 mil millones de dólares anuales en energía nuclear. Para 2030, se prevé que esta cifra aumente a 70 mil millones de dólares si las políticas actuales se mantienen. Siguiendo esta tendencia, también se proyecta que esto contribuirá a aumentar la capacidad mundial de energía nuclear en un 50%, alcanzando casi 650 gigavatios para 2050. Además, el apoyo gubernamental mediante financiamiento y políticas favorables impulsará la expansión nuclear a un ritmo acelerado. En un escenario donde se cumplan plenamente todos los objetivos energéticos y climáticos a tiempo, es probable que las inversiones alcancen los 120 mil millones de dólares para 2030, duplicando la capacidad nuclear para 2050. Por lo tanto, la energía nuclear representa un sector altamente rentable para las empresas de turbinas de vapor.

- Integración con captura de carbono: Se prevé que la integración de turbinas de vapor con tecnologías de captura y almacenamiento de carbono (CAC) se convierta en un factor clave para impulsar los ingresos de las empresas líderes. Esta integración tecnológica será fundamental para mantener la viabilidad de las centrales eléctricas de carbón y gas ante las estrictas regulaciones sobre emisiones. Los avances tecnológicos y la creciente demanda de energía impulsarán la aplicación de estas tecnologías avanzadas en los mercados emergentes. Los gobiernos de Europa, Norteamérica y algunas regiones de Asia están invirtiendo fuertemente en proyectos piloto de CAC, creando un entorno favorable para los fabricantes de turbinas de vapor.

Desafíos

- Altos costos de capital: La fabricación de turbinas de vapor es un proceso costoso, lo que supone un reto para las pequeñas empresas y las empresas de reciente creación. La infraestructura de producción integra tecnologías avanzadas y complejas, además de mano de obra especializada. Esto incrementa el costo de producción, encareciendo las turbinas de vapor. Por lo tanto, se prevé que las pequeñas empresas afronten grandes desafíos en materia de gastos de capital en mercados sensibles a los precios.

- Presiones en la cadena de suministro: Las presiones en la cadena de suministro constituyen un factor clave que dificulta las ventas de turbinas de vapor. La producción de turbinas de vapor se basa en componentes y materiales especializados. La fluctuación en sus ventas, debido a factores geopolíticos, logísticos o ambientales, obstaculiza directamente la producción de turbinas de vapor, lo que conlleva bajos márgenes de beneficio.

Tamaño y pronóstico del mercado de turbinas de vapor:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

2,9% |

|

Tamaño del mercado del año base (2025) |

17.600 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

23.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de turbinas de vapor:

Análisis del segmento de capacidad

Se estima que el segmento de turbinas de vapor con capacidad superior a 300 MW representará el 61,9 % de la cuota de mercado para 2035. La necesidad de generación de energía a gran escala está impulsando directamente la adopción de turbinas de vapor con capacidad superior a 300 MW. Las compañías eléctricas y los productores independientes de energía son los principales usuarios finales de estas turbinas. Los países que invierten fuertemente en energía nuclear, como India, China y Francia, están destinados a ser motores clave del crecimiento de las turbinas de vapor con capacidad superior a 300 MW. Las estrategias nacionales de electrificación, la modernización y la renovación de las centrales existentes también contribuyen al crecimiento de este segmento.

Análisis del segmento de uso final

Se prevé que el sector de energía y servicios públicos represente el 86,1 % de la cuota de mercado mundial hasta 2035, debido a la enorme generación de electricidad. Las empresas de servicios públicos prefieren las turbinas de vapor por su capacidad para proporcionar una producción constante y de alta capacidad. Estas turbinas también se utilizan ampliamente para estabilizar las redes eléctricas a medida que aumenta la penetración de las energías renovables. El incremento de las inversiones gubernamentales en energías renovables y energía nuclear impulsará la demanda de turbinas de vapor avanzadas en los próximos años. Además, la rápida industrialización y urbanización siguen impulsando a las empresas de servicios públicos hacia proyectos de turbinas a gran escala para satisfacer la creciente demanda.

Análisis del segmento de diseño

Se prevé que el segmento de turbinas de vapor de diseño de impulso genere la mayor cuota de ingresos durante el período de estudio. Los principales factores que impulsan las ventas de estas turbinas son su construcción más sencilla y su durabilidad. La capacidad de operar eficazmente en diversas condiciones de vapor también está incrementando su popularidad. Además, las turbinas de impulso gestionan de forma eficiente vapor a alta presión y temperatura, lo que las hace idóneas para centrales eléctricas de gran capacidad, superiores a 300 MW.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Capacidad |

|

uso final |

|

Diseño |

|

Escape |

|

Combustible |

|

Tecnología |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de turbinas de vapor: análisis regional

Perspectivas del mercado de Asia-Pacífico

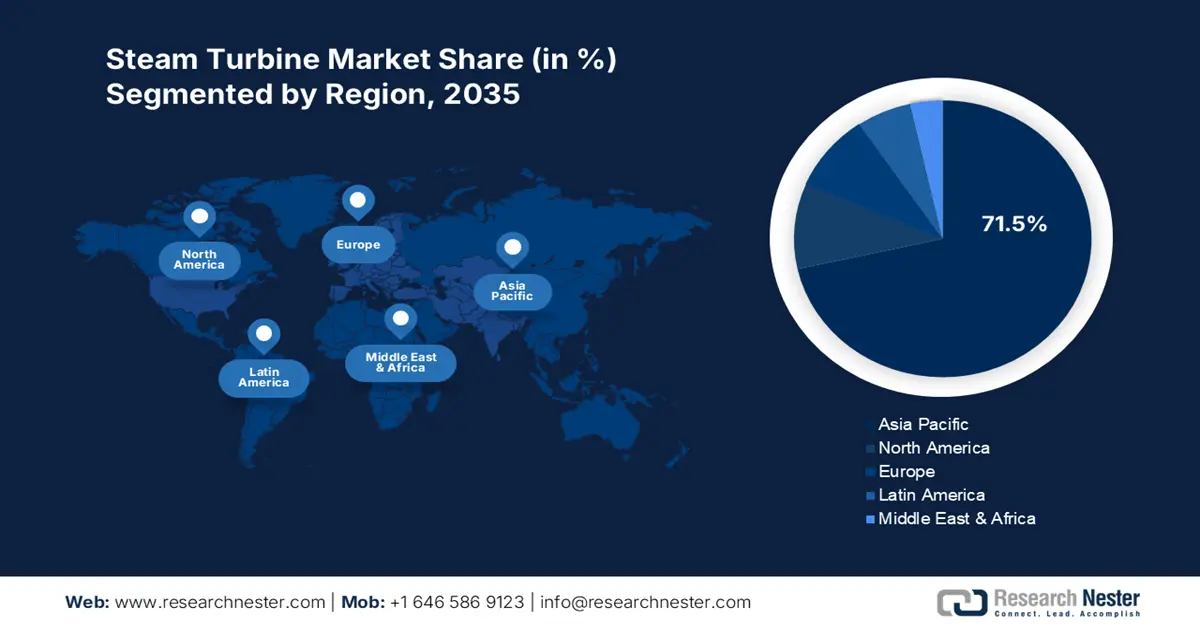

Se estima que el mercado de turbinas de vapor de Asia Pacífico captará el 71,5 % de los ingresos hasta 2035. La rápida urbanización e industrialización impulsan el comercio de turbinas de vapor. La creciente demanda de electricidad también contribuye a las elevadas ventas de sistemas de turbinas de vapor. La fuerte presencia de centrales eléctricas de carbón y gas crea un entorno aún más lucrativo para las empresas de turbinas de vapor. El auge de la energía nuclear en la región, especialmente en China, India, Japón y Corea del Sur, impulsará aún más la aplicación de las turbinas de vapor.

China lidera el mercado de Asia-Pacífico gracias a su gran parque de centrales eléctricas de carbón. El programa nuclear, de rápido crecimiento, también contribuye a la alta demanda de turbinas de vapor. Las fuertes inversiones en energías renovables y centrales de carbón están acelerando la producción y comercialización de sistemas de turbinas de vapor. Es probable que el doble objetivo del gobierno de garantizar la seguridad energética impulse la entrada de empresas internacionales en los próximos años.

Se prevé que el mercado de turbinas de vapor en India crezca a un ritmo acelerado entre 2026 y 2035, debido a la fuerte demanda de electricidad. El aumento de la actividad industrial y la expansión de la infraestructura impulsada por el gobierno están incentivando a empresas clave a invertir en India. Los datos de NITI Aayog sobre la generación de electricidad a mediados de septiembre de 2025, proveniente de carbón, energía nuclear e hidroeléctrica, totalizaron alrededor de 3500,13 MU, 131,57 MU y 775,99 MU, respectivamente. Esto refleja que las centrales eléctricas están invirtiendo fuertemente en turbinas de gran capacidad, atrayendo a numerosos actores internacionales.

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano ostente la segunda mayor cuota de mercado durante el período de pronóstico. La expansión de la energía nuclear y los esfuerzos de modernización de la infraestructura están impulsando las ventas de sistemas de turbinas de vapor. El elevado consumo energético también representa una sólida demanda de turbinas de vapor. El aumento de las inversiones en proyectos de captura y almacenamiento de carbono (CAC) acelerará la producción y comercialización de turbinas de vapor.

Se estima que el mercado estadounidense de turbinas de vapor está impulsado por la extensa flota de centrales eléctricas de combustibles fósiles y nucleares. El apoyo federal a los reactores modulares pequeños (SMR) y los programas de extensión de vida útil para las centrales existentes también están impulsando la aplicación de las turbinas de vapor. Los proyectos destinados a explorar la modernización de las centrales de carbón y gas para la captura de carbono están creando, además, oportunidades de alta rentabilidad para los principales actores del sector.

Las ventas de turbinas de vapor en Canadá se ven impulsadas por la transición energética del país y la considerable inversión en energías limpias. Es probable que la expansión de los proyectos nucleares impulse la demanda de turbinas de vapor avanzadas. La amplia base industrial del país, que incluye la industria de la pulpa y el papel, la minería y la química, también está incrementando la aplicación de turbinas de vapor. Las iniciativas de captura y almacenamiento de carbono (CAC) y el crecimiento de la cogeneración industrial son otros factores que aceleran el comercio de turbinas de vapor.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de turbinas de vapor experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2035. La tendencia a la descarbonización, junto con la necesidad de una generación de carga base fiable, impulsará la aplicación de turbinas de vapor avanzadas. Las centrales de gas, los reactores nucleares y las instalaciones de biomasa son los principales usuarios de sistemas de turbinas de vapor en la UE. Francia, el Reino Unido y los países de Europa del Este están invirtiendo fuertemente en nuevos proyectos nucleares, creando un entorno lucrativo para los actores clave. Además, se anticipa que los continuos avances tecnológicos duplicarán los ingresos de las empresas líderes en los próximos años.

Se prevé que el mercado alemán esté impulsado por la creciente expansión de las modernas plantas de gas natural y los sistemas de cogeneración basados en biomasa. La fortaleza de las industrias química, siderúrgica y papelera también contribuye a las elevadas ventas de sistemas de turbinas de vapor. La Agencia Internacional de la Energía (AIE) afirma que Alemania ha sido pionera en energía eólica marina y solar. Las nuevas leyes facilitarán la planificación y construcción de proyectos de energías renovables, con el objetivo de alcanzar entre 100 y 110 gigavatios de energía eólica terrestre, 30 gigavatios de energía eólica marina, 200 gigavatios de energía solar y 10 gigavatios de hidrógeno para 2030. Además, el impulso del gobierno a la integración del hidrógeno y las energías renovables está destinado a generar importantes inversiones en la innovación de turbinas de vapor.

La fuerte dependencia de Francia de la energía nuclear está impulsando la aplicación de tecnologías de turbinas de vapor. En enero de 2023, la Administración de Información Energética de Estados Unidos (EIA) reveló que Francia cuenta con 56 reactores nucleares operativos, con una capacidad total de 61 gigavatios, lo que la convierte en la segunda potencia nuclear más grande del mundo, después de Estados Unidos, con 95 gigavatios. Esto indica que las turbinas de vapor son la columna vertebral del sistema eléctrico del país.

Principales actores del mercado de turbinas de vapor:

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

Los principales actores del mercado emplean estrategias de marketing tanto orgánicas como inorgánicas para obtener una cuota de mercado lucrativa. Invierten fuertemente en investigación y desarrollo para lanzar soluciones de última generación y atraer a una base de clientes más amplia. Algunas de las empresas líderes establecen alianzas y colaboraciones con otros actores para ampliar su oferta de productos. Los gigantes del sector también expanden sus operaciones en los mercados emergentes para obtener grandes beneficios de oportunidades sin explotar.

Aquí tienes una lista de los principales actores que operan en el mercado global:

nombre de empresa | País natal | Reparto de ingresos 2035 |

GE Vernova (General Electric) | EE.UU | 18,5% |

Siemens Energy | Alemania | 14,6% |

Mitsubishi Power / Mitsubishi Heavy Industries (MHPS) | Japón | 8,3% |

Ansaldo Energía | Italia | 4,6% |

Doosan Energbility | Corea del Sur | 3,5% |

Soluciones energéticas MAN | Alemania | xx% |

Bharat Heavy Electricals Limited (BHEL) | India | xx% |

Sistemas y soluciones energéticas de Toshiba | Japón | xx% |

Hitachi (Sistemas de energía / Hitachi Energy) | Japón | xx% |

Corporación IHI | Japón | xx% |

Industrias pesadas Kawasaki | Japón | xx% |

Alstom* (negocio tradicional de vapor) | Francia/Europa | xx% |

Industrias Pesadas Hyundai (HHI) | Corea del Sur | xx% |

Máquinas eléctricas / OMZ | Rusia/Europa del Este | xx% |

Babcock y Wilcox | EE.UU | xx% |

Thermax | India | xx% |

Voith | Alemania | xx% |

Fabricantes de equipos originales (OEM) regionales australianos / Empresas de ingeniería | Australia | xx% |

Fabricantes de equipos originales (OEM) / Empresas de ingeniería regionales de Malasia | Malasia | xx% |

Asociaciones de servicios de ANSALDO / GE | Italia/Global | xx% |

A continuación se detallan las áreas que cubre cada empresa en el mercado:

Desarrollos Recientes

- En agosto de 2025, Mitsubishi Power anunció que había recibido un pedido para suministrar una turbina de gas M701F y una turbina de vapor para una central eléctrica de ciclo combinado de turbina de gas (CCTG) de 500 megavatios en Sarawak, Malasia. Firmaron el contrato de suministro de equipos con Sinohydro Corporation Limited, la empresa encargada de la ingeniería, el suministro, la construcción y la puesta en marcha del proyecto.

- En abril de 2025, GE Vernova presentó la actualización AGP XPAND, una versión mejorada de su tecnología Advanced Gas Path (AGP), utilizada por primera vez hace más de diez años en sus turbinas de gas 9E.03 para aumentar la producción de energía. El primer AGP XPAND se instalará en la central eléctrica de Bazyan, de 1250 megavatios, operada por Taurus Energy, empresa perteneciente al Grupo Onex.

- Report ID: 8167

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.