Perspectivas del mercado de dispositivos médicos inteligentes de diagnóstico y monitorización:

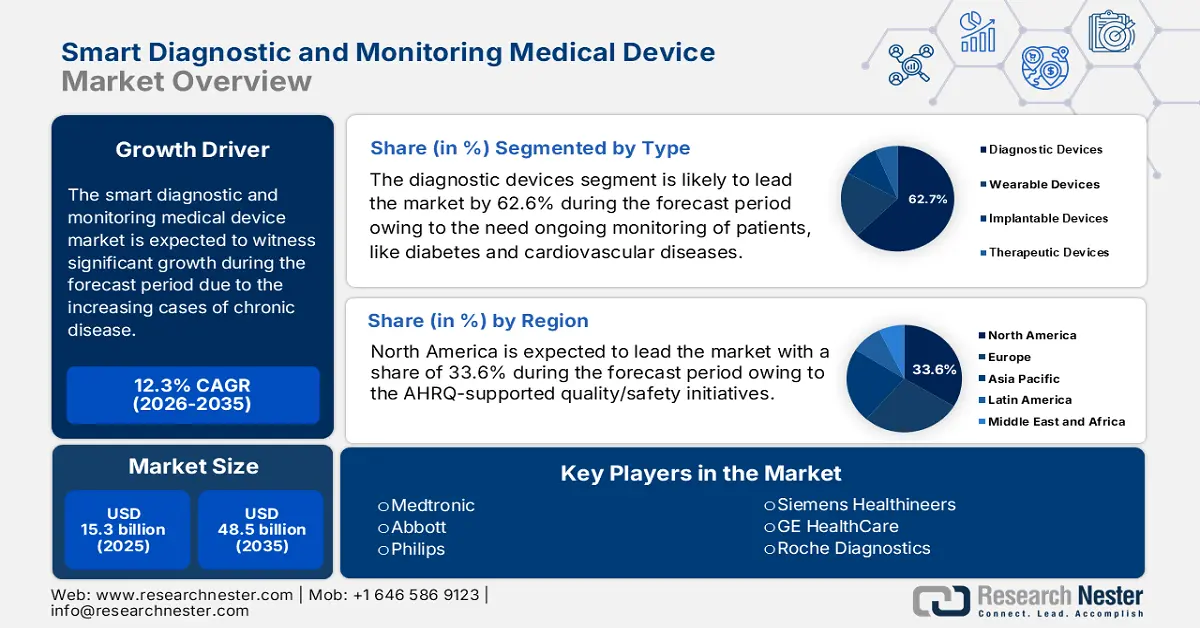

El mercado de dispositivos médicos inteligentes de diagnóstico y monitorización se valoró en 15.300 millones de dólares en 2025 y se prevé que alcance los 48.500 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 12,3 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de dispositivos médicos inteligentes de diagnóstico y monitorización será de 17.100 millones de dólares.

El mercado de dispositivos médicos inteligentes para diagnóstico y monitorización está creciendo a un ritmo vertiginoso, impulsado por el aumento de la carga de enfermedades crónicas y el envejecimiento de la población, que requiere una monitorización y un manejo constantes. Según datos de los CDC de abril de 2025, casi el 76 % de la población estadounidense padecía alguna enfermedad crónica: el 59,5 % en la población joven, el 78,4 % en la de mediana edad y el 93,0 % en la adulta. Las estadísticas de salud pública revelan que las enfermedades crónicas en los mercados desarrollados están generando una demanda considerable de monitorización remota, vigilancia posaguda y monitorización continua de glucosa.

El valor comercial de los instrumentos médicos alcanzó los 167 mil millones de dólares, incluyendo los dispositivos de diagnóstico inteligentes. En los últimos cinco años, la tasa de crecimiento de esta categoría ha sido del 6%, según el informe de la OEC de 2023. Estados Unidos es el principal exportador de instrumentos y dispositivos médicos, con exportaciones globales por valor de 34.800 millones de dólares. Los flujos comerciales y la dinámica de precios influyen en la planificación de I+D y las adquisiciones. Además, la dependencia de la industria de los semiconductores y los productos químicos especializados en la cadena de suministro hace que las políticas comerciales y los aranceles sean más sensibles. El mercado también se ve impulsado por la estrategia, las colaboraciones y las adquisiciones de los fabricantes.

Mercado de dispositivos médicos inteligentes para diagnóstico y monitorización: factores de crecimiento y desafíos

Factores impulsores del crecimiento

Aumento de la carga de morbilidad: El principal factor que impulsa la demanda de dispositivos de monitorización continua y remota es el aumento de las enfermedades crónicas y el envejecimiento de la población. Según un informe de los CDC de octubre de 2024, casi 6 de cada 10 personas en EE. UU. viven con una enfermedad crónica, lo que genera una demanda de monitorización a largo plazo en cardiología, neumología y diabetes. El gobierno prioriza la atención ambulatoria y la detección precoz para reducir las hospitalizaciones, lo que impulsa la demanda de dispositivos innovadores. Los fabricantes se adaptan a las vías de atención de enfermedades crónicas y ofrecen tasas de hospitalización reducidas para facilitar la cobertura por parte de las aseguradoras.

Valor añadido de la IA y la analítica: La analítica con IA en dispositivos sanitarios transforma los datos en tiempo real de estos dispositivos en puntuaciones de riesgo y clasificación útiles, lo que aumenta el valor clínico y la disposición de las aseguradoras a reembolsar. Los fabricantes están incorporando activamente analítica validada para justificar los precios premium y los modelos de suscripción. Además, la financiación para la investigación en diagnósticos con IA de los NIH y la UE acelera los procesos de validación clínica que respaldan la justificación del valor para las aseguradoras. Según el informe de la NLM de julio de 2025, en EE. UU. se desarrollaron cerca de 1016 dispositivos con IA aprobados por la FDA, lo que supone un notable crecimiento del mercado.

Asequibilidad para el paciente y reducción de los gastos directos: Según un artículo de Health System Tracker publicado en agosto de 2025, el gasto directo en servicios médicos y clínicos en EE. UU. se estima en 245 dólares per cápita. A pesar del reembolso, los elevados costos directos impulsan la adopción de la monitorización domiciliaria en los mercados emergentes. Estas cargas financieras subrayan la importancia de los precios escalonados y los programas de subsidios para mejorar la adherencia al uso de dispositivos de diagnóstico inteligentes. Además, los modelos de suscripción, los precios escalonados basados en evidencia y las adquisiciones público-privadas pueden mitigar los problemas de asequibilidad.

Dispositivos médicos con inteligencia artificial aprobados por la FDA: una visión general, 2024

Categoría | Número de dispositivos | % del total | Notas |

Total de dispositivos con IA aprobados por la FDA | 903 | 100% | La mayoría se lanzaron en la última década. |

Por especialidad | |||

Radiología | 692 | 76,6% | Especialidad dominante |

Cardiovascular | 91 | 10,1% | - |

Neurología | 29 | 3,2% | - |

Por tipo de dispositivo | |||

Solo software | 664 | 73,5% | - |

Implantable | 6 | 0,7% | - |

Fuente: NLM, abril de 2025

Origen geográfico de los dispositivos médicos con inteligencia artificial, 2024

Origen | Número de dispositivos médicos con IA (%) | ||

Todos (N = 903) | Disponibles para uso clínico (n = 860) | Recordados (n = 43) | |

A NOSOTROS | 434 (48.1) | 409 (47.6) | 25 (58.1) |

Canadá | 33 (3.7) | 33 (3.8) | 0 |

Europa | 183 (20.3) | 175 (20.3) | 8 (18.6) |

Asia | 154 (17.1) | 147 (17.1) | 7 (16.3) |

Otro | 99 (11) | 96 (11.2) | 3 (7.0) |

Fuente: NLM

desafíos

Barreras regulatorias y retrasos en la entrada al mercado: La complejidad regulatoria representa el principal obstáculo para los dispositivos de diagnóstico. Según la OMS, la fragmentación de las regulaciones de dispositivos médicos ralentiza la adopción de innovaciones en países de ingresos bajos y medios. Por ejemplo, la nueva normativa japonesa sobre dispositivos de salud digital de 2022 presenta retrasos en la aprobación de ciertos sistemas de monitorización inteligente, lo que limita el acceso oportuno. Empresas como Philips contrarrestaron esta situación mediante la creación de un sólido equipo especializado en asuntos regulatorios, acelerando la implementación en diversas jurisdicciones. Las alianzas estratégicas con los organismos reguladores, así como los programas piloto de reembolso, han contribuido a evitar retrasos al facilitar la entrada al mercado.

Tamaño y pronóstico del mercado de dispositivos médicos inteligentes de diagnóstico y monitorización:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

12,3% |

|

Tamaño del mercado del año base (2025) |

15.300 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

48.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos médicos inteligentes de diagnóstico y monitorización:

Análisis de segmentos de tipo

Los dispositivos de diagnóstico dominan el segmento de tipos en el mercado de dispositivos médicos inteligentes para diagnóstico y monitorización, y se prevé que alcancen una cuota de mercado del 62,6 % para 2035. Este segmento se ve impulsado por el aumento de enfermedades crónicas que requieren una monitorización continua de los pacientes, como la diabetes y las enfermedades cardiovasculares. Los sensores portátiles mejorados, la tecnología implantable y la analítica basada en IA permiten mediciones precisas de la salud en tiempo real, lo que optimiza la atención al paciente y minimiza los gastos sanitarios. Según el informe de investigación de Juniper de enero de 2022, Estados Unidos y China lideran la adopción de tecnologías de vanguardia como los dispositivos IoMT, con un 21 % y un 41 % de dispositivos conectados, respectivamente.

Análisis del segmento de compatibilidad de dispositivos

Se prevé que los dispositivos de monitorización compatibles con resonancia magnética (RM) lideren el segmento y alcancen una cuota de mercado considerable para 2035. Este segmento se ve impulsado por los avances tecnológicos que permiten que los dispositivos funcionen de forma segura en los intensos campos magnéticos de las RM sin poner en riesgo la vida del paciente. El creciente uso de la RM en enfermedades crónicas y casos neurológicos refuerza esta tendencia. Según el informe de la NLM de octubre de 2023, en 2022 se realizaron más de 40 millones de exploraciones por RM al año en Estados Unidos, lo que refleja una demanda constante de dispositivos de monitorización compatibles en la práctica clínica.

Análisis de segmentos de usuarios finales

Para 2035, la atención domiciliaria liderará el segmento de usuarios finales. La descentralización impulsa el predominio del uso de dispositivos de diagnóstico inteligentes en el hogar, como monitores de glucosa, tensiómetros y pulsioxímetros. El envejecimiento de la población, la preferencia de los pacientes por la atención domiciliaria y las estrategias de contención de costos impulsan la adopción de las últimas tecnologías. La COVID-19 ha incrementado significativamente la demanda de monitorización remota de pacientes. Además, las iniciativas gubernamentales y la cobertura de reembolso consolidan aún más la importancia de este subsegmento en los mercados desarrollados.

Nuestro análisis exhaustivo del mercado de dispositivos médicos inteligentes de diagnóstico y monitorización incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Solicitud |

|

Usuario final |

|

Tecnología |

|

Servicio |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de dispositivos médicos inteligentes de diagnóstico y monitorización: análisis regional

Perspectivas del mercado norteamericano

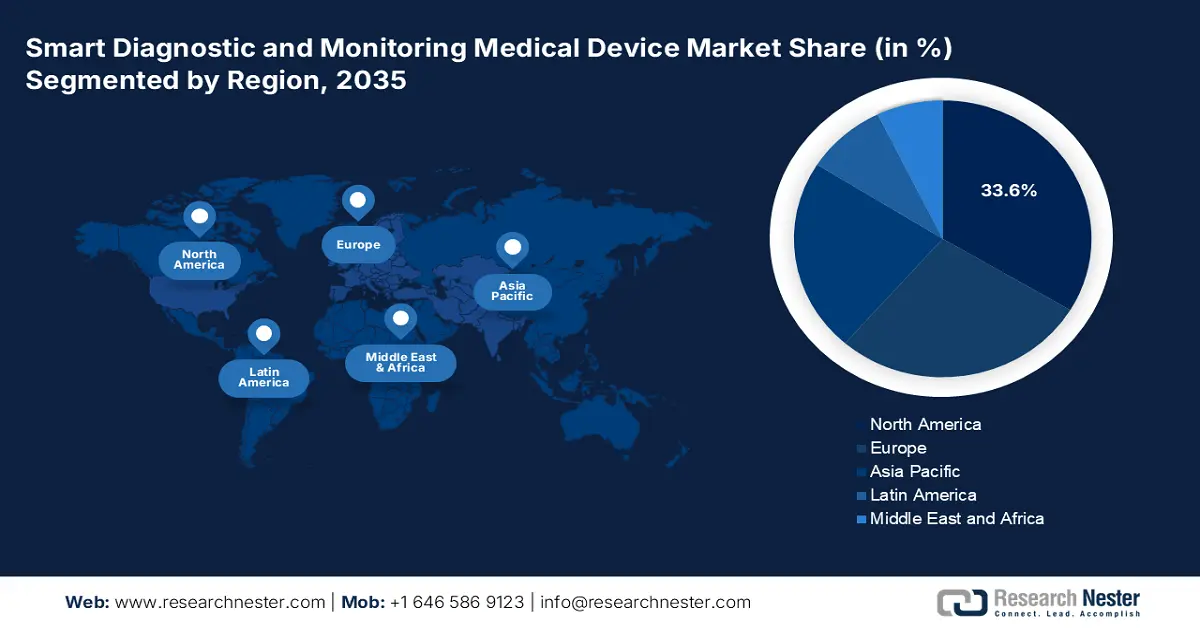

El mercado de dispositivos médicos inteligentes para diagnóstico y monitorización domina la región de Norteamérica y se prevé que alcance una cuota de mercado del 33,6 % para 2035. Este dominio se debe al aumento de la carga de enfermedades crónicas, el reembolso de la monitorización remota de pacientes (RPM/RTM) por parte de las aseguradoras y las iniciativas de calidad y seguridad respaldadas por la AHRQ. Los hospitales están ampliando plataformas interoperables (HHS/ONC) que conectan los registros médicos electrónicos (RME), el análisis de datos y los datos de los dispositivos, mientras que las subvenciones de los NIH impulsan la I+D en diagnósticos con IA y sensores. Según el informe de la Oficina de Análisis de la Industria y la Competitividad, publicado en septiembre de 2023, las exportaciones de sistemas electrodiagnósticos de monitorización de pacientes aumentaron en 622 millones de dólares (un 65,9 %) hasta alcanzar los 1570 millones de dólares en 2022, lo que refleja un importante crecimiento del mercado de dispositivos médicos inteligentes para diagnóstico y monitorización en Norteamérica.

El mercado estadounidense de dispositivos inteligentes de diagnóstico y monitorización en Norteamérica está impulsado por el aumento de las enfermedades crónicas, la creciente demanda de monitorización continua y, en esencia, de atención basada en el valor. Según el informe de los CMS de abril de 2025, los códigos CPT para la monitorización fisiológica remota, como 99453, 99454, 99457 y 99458, y para la monitorización terapéutica remota, 98975-98977/98980-98981, facilitan la captura y transmisión de datos de los dispositivos y el reembolso de la gestión clínica. Por otro lado, la AHRQ mejora la seguridad del paciente, la medición de la calidad y la adopción de herramientas digitales en entornos ambulatorios y hospitalarios, y los NIH apoyan los diagnósticos de IA/ML, los sensores portátiles y los biomarcadores digitales.

Datos comerciales sobre dispositivos e instrumentos médicos en 2023

País | Flujo comercial | Descripción del Producto | Valor de la transacción: 1000 USD |

A NOSOTROS | Exportar | Instrumentos y aparatos de diagnóstico médico | 64.346,28 |

Canadá | Exportar | Instrumentos y aparatos de diagnóstico médico | 3.271,83 |

A NOSOTROS | Importar | Instrumentos y aparatos utilizados en medicina | 19.524.852,48 |

Canadá | Importar | Instrumentos y aparatos utilizados en medicina | 1.706.884,72 |

Fuente: WITS, 2023

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es la región de mayor crecimiento en el mercado de dispositivos inteligentes de diagnóstico y monitorización, y se prevé que mantenga una cuota de mercado considerable para 2035. Este crecimiento se debe al rápido envejecimiento de la población, la carga de enfermedades crónicas y los programas nacionales de salud digital que amplían la monitorización remota y hospitalaria. Los hospitales inteligentes de la región contribuyen al crecimiento del mercado regional mediante la incorporación de tecnologías de vanguardia como el IoT, la robótica y la IA para optimizar las operaciones en el sector sanitario. Además, las alianzas y colaboraciones estratégicas mejoran la expansión de la telemedicina para facilitar el acceso a la atención médica en zonas rurales. Por ejemplo, en enero de 2022, Advantech, en Vietnam, firmó un acuerdo con el Hospital General Thai Hoa, ubicado en la provincia vietnamita de Ninh Thuan, para integrar tecnologías médicas avanzadas que apoyen a los médicos y al personal sanitario y mejoren la eficiencia.

China ostenta la mayor cuota de mercado en el sector de dispositivos médicos inteligentes para diagnóstico y monitorización en la región Asia-Pacífico, y se prevé que mantenga una participación sustancial para 2035. Este crecimiento se ve influenciado por la prevalencia de enfermedades crónicas y la sólida inversión gubernamental en salud digital. Además, según datos publicados en el artículo de la NLM en julio de 2024, casi el 53 % de los dispositivos conectados presentan vulnerabilidades, y se han implementado diversas reformas regulatorias para prevenir incidentes de este tipo. Recientemente, en 2022, se publicaron en China directrices regulatorias para la clasificación y designación del software médico de inteligencia artificial.

Perspectivas del mercado europeo

Europa lidera el mercado de dispositivos médicos inteligentes para diagnóstico y monitorización, impulsada por el envejecimiento de la población, el aumento de enfermedades crónicas (cardiovasculares, diabetes, EPOC) y las iniciativas nacionales de salud digital que fomentan la monitorización remota, la hospitalización domiciliaria y el diagnóstico integrado. La interoperabilidad (FHIR/HL7), la ciberseguridad y la gestión del ciclo de vida del software como dispositivo médico (SaMD) son fundamentales para que los hospitales y sistemas de salud cumplan con los requisitos normativos. El Programa de Trabajo EU4Health 2025 destina más de 39 millones de euros específicamente al ámbito digital, incluyendo financiación para diagnósticos digitales como dispositivos de diagnóstico basados en IA, integración de datos sanitarios y dispositivos médicos digitales.

Alemania es el mayor mercado europeo de dispositivos médicos inteligentes para diagnóstico y monitorización, y se prevé que mantenga una cuota de mercado significativa hasta 2035. Según el informe de la NLM de septiembre de 2022, el sistema público de salud alemán cubría las aplicaciones de salud digital (DiGAs), muchas de las cuales son dispositivos médicos inteligentes para diagnóstico y monitorización, y generó ingresos superiores a 73 millones de euros. La fuerte adopción hospitalaria, impulsada por las redes de universidades y clínicas universitarias, el ecosistema de DiGAs y salud digital, y los canales de terapias digitales, junto con los programas piloto del seguro público de salud (GKV) y los canales de reembolso, fomentan esta adopción.

Principales actores del mercado de dispositivos médicos inteligentes de diagnóstico y monitorización:

- Medtronic

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Abbott

- Philips

- Siemens Healthineers

- GE HealthCare

- Roche Diagnostics

- Boston Scientific

- Dexcom

- Masimo

- ResMed

- Edwards Lifesciences

- Lunit

- i-SENS

- Diagnóstico molecular

- Empresas de innovación médica (Mediven)

- Omron Healthcare

- Nihon Kohden

- Sysmex

- Terumo

- Fukuda Denshi

El mercado de diagnóstico y monitorización inteligente es altamente competitivo y se caracteriza por un ecosistema de plataformas, resultados alineados con las aseguradoras y datos de calidad clínica. Abbott, Philips, Siemens Healthineers, GE HealthCare, Roche y Medtronic, con sus amplias carteras de productos, son actores clave. Otros líderes del sector impulsan la adopción mediante la monitorización domiciliaria, modelos de suscripción y análisis basados en IA. Se destacan iniciativas estratégicas como las vías de aprobación de la FDA/CE para actualizaciones de software, colaboraciones en IA, interoperabilidad de la HCE y fusiones y adquisiciones para la adquisición de algoritmos y propiedad intelectual. Las empresas japonesas defienden su cuota de mercado gracias a la fiabilidad, el diagnóstico combinado y la telemonitorización. Mientras tanto, empresas de Malasia, India y Corea del Sur entran al mercado con soluciones de diagnóstico en el punto de atención (POCT) en red, asequibles y con triaje basado en IA.

A continuación se presenta una lista de algunos de los actores más destacados que operan en el mercado global:

Desarrollos Recientes

- En febrero de 2025, MediBuddy se asocia con ELECOM para lanzar en India dispositivos IoT de salud inteligentes y avanzados, ampliando el acceso a una atención médica preventiva e innovadora para millones de personas. Este lanzamiento tiene como objetivo mejorar los resultados de salud y la gestión sanitaria de forma más práctica.

- En abril de 2024, Philips y smartQare se asociaron para automatizar y simplificar la monitorización de pacientes tanto dentro como fuera del hospital. Este proceso se lleva a cabo con biosensores portátiles, respaldados por plataformas de monitorización líderes en el sector, lo que ayuda a reducir la carga de trabajo clínica y la duración de la estancia hospitalaria de los pacientes.

- Report ID: 471

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Dispositivo médico inteligente de diagnóstico y monitorización Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto