Perspectivas del mercado de equipos médicos y equipos de diagnóstico:

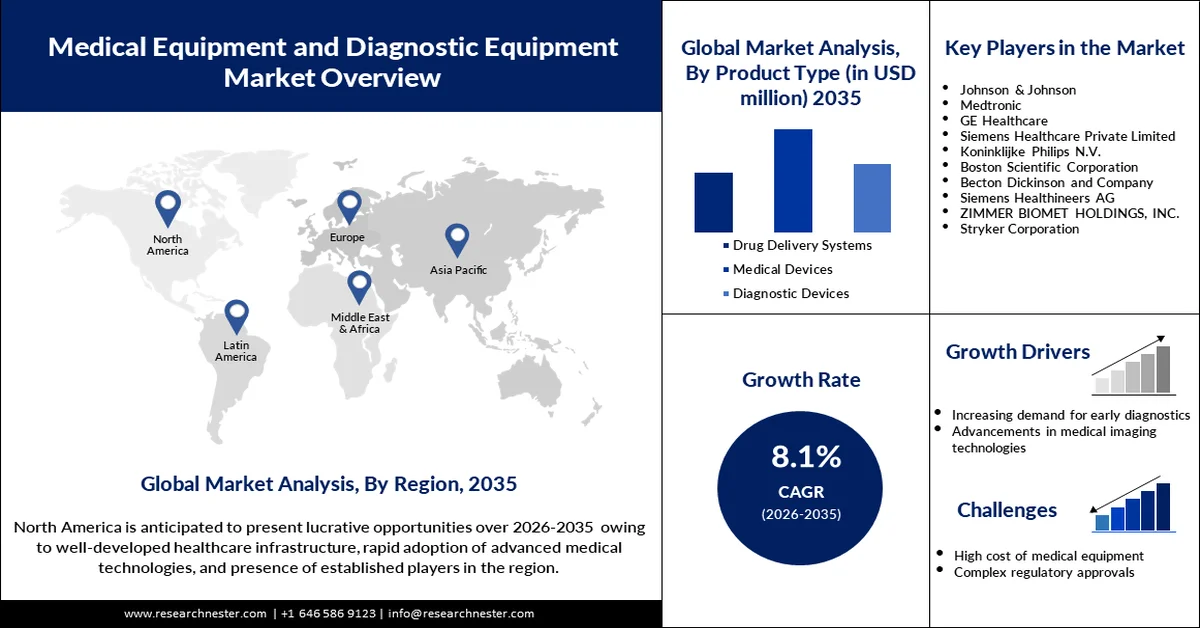

El tamaño del mercado de equipos médicos y de diagnóstico superó los 469.560 millones de dólares en 2025 y se prevé que supere los 1,02 billones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 8,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de equipos médicos y de diagnóstico se estima en 503.790 millones de dólares.

Se prevé que la creciente demanda de la industria sanitaria a nivel mundial impulse el mercado de equipos médicos y de diagnóstico durante el período de pronóstico. Otro factor que contribuye a este crecimiento es el aumento de enfermedades no transmisibles, como la diabetes y las enfermedades cardiovasculares, cuyo manejo y tratamiento exigen equipos médicos avanzados. Las empresas del mercado están intentando introducir las últimas tecnologías en cirugía robótica, así como en cirugías mínimamente invasivas. Por ejemplo, Baxter International, en junio de 2021, presentó una nueva plataforma de salud digital desarrollada para facilitar la monitorización remota de pacientes y consolidar la posición de los dispositivos sanitarios conectados en la mejora de los resultados. La inversión del gobierno en la mejora de la infraestructura sanitaria, especialmente en los mercados emergentes, también impulsa el crecimiento de este mercado.

La adopción de equipos médicos y de diagnóstico está en aumento debido a una mayor tendencia hacia el diagnóstico temprano de enfermedades, la medicina personalizada y la prevención. Las innovaciones en herramientas de diagnóstico emplean cada vez más la IA y el aprendizaje automático para mejorar la precisión y la velocidad, como cuando Roche presentó su nueva herramienta de diagnóstico oncológico basada en IA en septiembre de 2024, que ofrece a los médicos información en tiempo real que facilita una mejor planificación de los tratamientos. Se prevé que estos avances, junto con los esfuerzos de los gobiernos por aumentar la financiación para el desarrollo de nuevas tecnologías de diagnóstico, impulsen el mercado durante el período de pronóstico.

Clave Equipos médicos y equipos de diagnóstico Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

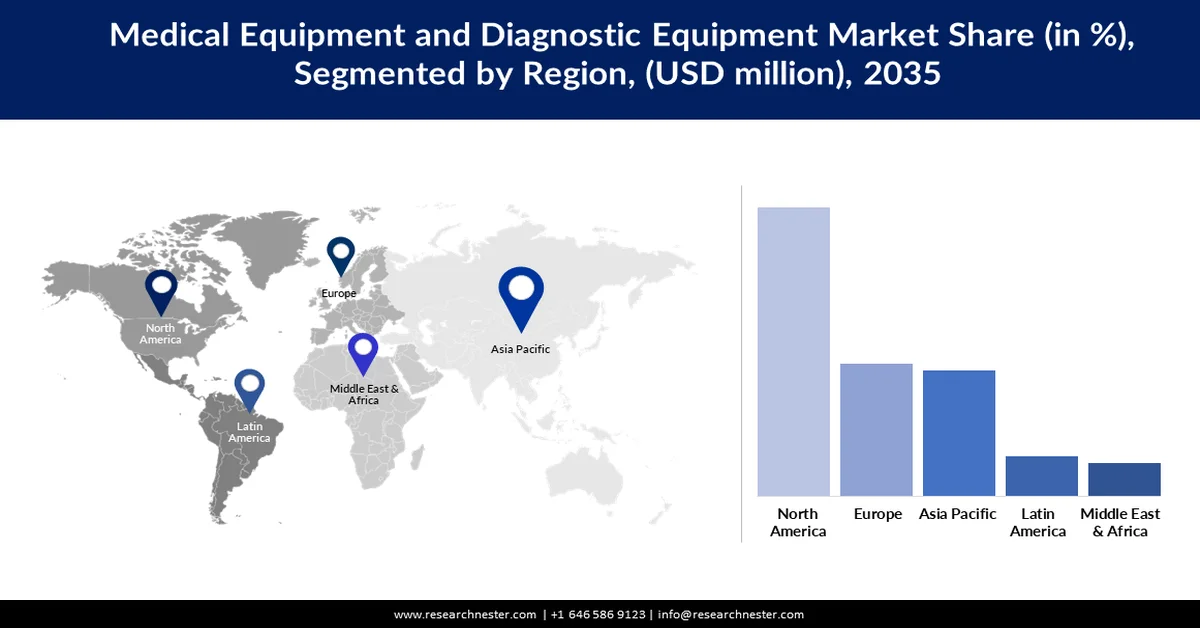

- Se proyecta que América del Norte tendrá una participación del 46,5 % para 2035 en el mercado de equipos médicos y de diagnóstico, impulsada por una alta inversión en I+D, la adopción de diagnósticos impulsados por IA, cirugías asistidas por robot e iniciativas gubernamentales de apoyo.

- Se espera que Asia Pacífico registre un crecimiento significativo durante el período de pronóstico, impulsado por la creciente inversión en infraestructura de atención médica, el aumento de los ingresos disponibles y el apoyo del gobierno a la fabricación local para mejorar la asequibilidad y la accesibilidad.

Información sobre segmentos:

- El segmento de dispositivos médicos en el mercado de equipos médicos y equipos de diagnóstico tiene una participación del 43,5% en 2026, impulsado por la adopción de cirugías mínimamente invasivas, sistemas asistidos por robot, dispositivos portátiles e integración de IA que mejoran la precisión y los resultados de los pacientes.

- El segmento de plástico representa una participación del 40,3 % en 2026, lo que refleja su versatilidad, rentabilidad y papel fundamental en los dispositivos médicos desechables de un solo uso, respaldados además por innovaciones en materiales plásticos sostenibles y duraderos para aplicaciones sanitarias.

Tendencias clave de crecimiento:

- Adopción de plataformas de telemedicina y salud digital

- Impresión 3D de dispositivos médicos

Principales desafíos:

- Complejidad de los enfoques regulatorios en las distintas regiones

- Escasez de profesionales sanitarios cualificados

Actores clave: Medtronic, GE Healthcare, Siemens Healthcare Private Limited, Koninklijke Philips NV, Boston Scientific Corporation, Becton Dickinson and Company, Siemens Healthineers AG, ZIMMER BIOMET HOLDINGS, INC., Stryker Corporation

Global Equipos médicos y equipos de diagnóstico Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 469,56 mil millones

- Tamaño del mercado en 2026: USD 503.790 millones

- Tamaño proyectado del mercado: USD 1,02 billones para 2035

- Previsiones de crecimiento: 8,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 46,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Estados Unidos, Japón, Alemania, India

- Países emergentes: China, India, Japón, Corea del Sur, Tailandia

Last updated on : 12 March, 2026

Mercado de equipos médicos y de diagnóstico: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Adopción de plataformas de telemedicina y salud digital : Los dispositivos médicos conectados están cobrando impulso, lo que influye en la adopción de plataformas de telemedicina y salud digital. La adopción de estas plataformas aumenta la demanda de dispositivos médicos avanzados que permiten la monitorización y la consulta remotas. Como resultado, esta tendencia ha convertido la telemedicina y las plataformas de salud digital en una parte importante de la atención médica moderna. Por ejemplo, en marzo de 2022, GE Healthcare lanzó una plataforma digital llamada "Edison", que integra datos de varios dispositivos de monitorización de pacientes casi en tiempo real, lo que permite a los profesionales clínicos tomar decisiones más rápidas e informadas, lo que supone un paso significativo hacia la adopción generalizada de sistemas de atención médica conectados.

- Impresión 3D de dispositivos médicos : La tecnología de impresión 3D mejorada permite al fabricante personalizar dispositivos médicos para pacientes específicos. La adopción de esta tecnología está en auge, ya que se aplica principalmente a la fabricación de prótesis, implantes y herramientas quirúrgicas a medida. Por ejemplo, Zimmer Biomet lanzó una serie de implantes ortopédicos impresos en 3D en abril de 2024, lo que demuestra la creciente expansión de la industria de dispositivos médicos gracias a las soluciones de atención médica personalizadas.

- Creciente énfasis en el diagnóstico en el punto de atención: La descentralización de la atención médica y las pruebas en el punto de atención relacionadas son otros importantes impulsores del crecimiento del mercado. Estas herramientas de diagnóstico permiten obtener resultados más rápidos y se han convertido en una opción ampliamente preferida para el tratamiento de enfermedades crónicas. En abril de 2024, Abbott recibió la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para su sistema Esprit de aplicación por debajo de la rodilla (BTK), una solución innovadora para personas con enfermedad arterial periférica. El sistema está diseñado para mantener la permeabilidad arterial mientras administra un fármaco que promueve la cicatrización vascular antes de disolverse por completo. Es probable que estos avances impulsen la expansión del mercado durante el período de pronóstico.

Desafíos

Complejidad de los enfoques regulatorios en las distintas regiones: La industria de equipos médicos y diagnósticos se enfrenta a un importante desafío debido a las discrepancias en los diferentes enfoques regulatorios que adopta cada región. Mientras algunos países trabajan para armonizar el mecanismo de regulación, otros mantienen procesos de aprobación estrictos y complejos, lo que retrasa el lanzamiento de productos. Estos retrasos reducen la tasa de adopción mundial de dispositivos médicos esenciales, ayudando a los pacientes que necesitan estas innovaciones. En última instancia, esto implica que los fabricantes deben cumplir con complejos protocolos de cumplimiento, que suelen incluir una gran cantidad de documentación, ensayos clínicos y diversas aprobaciones.

Escasez de profesionales sanitarios cualificados: La industria de equipos médicos y diagnósticos presenta una grave escasez de personal sanitario cualificado, especialmente en formación sobre dispositivos avanzados y herramientas de diagnóstico relevantes para su manejo. A medida que esta tecnología avanza, se requiere una formación sofisticada casi constantemente, y solo unos pocos sistemas de salud cuentan con el personal suficiente para cumplir con estos estándares. Esto, por lo tanto, presenta una brecha que limita la implementación de tecnologías altamente avanzadas como el diagnóstico por IA y la cirugía robótica, lo que limita aún más el crecimiento del mercado.

Tamaño y pronóstico del mercado de equipos médicos y de diagnóstico:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8.1% |

|

Tamaño del mercado del año base (2025) |

USD 469.56 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

1,02 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado de equipos médicos y equipos de diagnóstico:

Tipo de producto (sistemas de administración de fármacos, dispositivos médicos, dispositivos de diagnóstico)

El segmento de dispositivos médicos domina el mercado global de equipos médicos y de diagnóstico, con una participación del 43,5% en 2024. Este crecimiento se debe a las cirugías mínimamente invasivas, los sistemas asistidos por robot y los wearables en tecnologías sanitarias, que siguen impulsando los avances tecnológicos. La integración de la IA en los dispositivos médicos también mejoró su precisión y eficiencia, consideradas cruciales en la atención médica actual. Por ejemplo, el anuncio de Johnson & Johnson sobre el lanzamiento de Ethizia, un parche de sellado hemostático, y el catéter de aspiración Cereglide en Europa en noviembre de 2023, marcó la creciente importancia de los dispositivos médicos innovadores, reconocidos por su papel vital en la mejora de los resultados de los pacientes y el impulso del crecimiento del mercado.

Materia prima (metal, plástico, plásticos de ingeniería de uso general, plásticos de ingeniería de alta tecnología, cerámica, otros)

El segmento del plástico dominó el mercado mundial de equipos médicos y de diagnóstico con una participación del 40,3 % en 2024 gracias a su versatilidad, rentabilidad y facilidad de fabricación. Los dispositivos médicos desechables de un solo uso se fabrican con plástico en grandes cantidades para satisfacer la enorme demanda generada por las presiones para el control de infecciones agudas en el sector sanitario. Esta demanda también está en aumento, ya que los plásticos proporcionan el componente ligero y duradero que muchos equipos médicos necesitan. En diciembre de 2023, Neste y Eppendorf anunciaron una colaboración para el desarrollo de consumibles de laboratorio de plástico biodegradable. La transición hacia materiales más sostenibles ha mantenido la amplia utilidad del plástico en la fabricación médica.

Nuestro análisis en profundidad del mercado de equipos médicos y equipos de diagnóstico incluye los siguientes segmentos:

Tipo de producto |

|

Materia prima |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de equipos médicos y de diagnóstico

Análisis del mercado de América del Norte

Se espera que América del Norte lidere el mercado mundial de equipos médicos y de diagnóstico, con una participación proyectada del 46,5 % para 2035. La sólida presencia de la región en innovación sanitaria, sumada a las elevadas inversiones en investigación y desarrollo, impulsa el crecimiento del mercado. Tecnologías avanzadas como el diagnóstico basado en IA y las cirugías asistidas por robot han experimentado una alta adopción en EE. UU. Además, gracias a diversas iniciativas gubernamentales, como la Ley de Reducción de la Inflación de 2022, América del Norte mantiene el liderazgo al prometer fondos para la investigación en áreas médicas.

En EE. UU. , la demanda de equipos médicos y de diagnóstico está en aumento debido a la creciente prevalencia de enfermedades crónicas en la economía estadounidense. Además, la demanda de medicina personalizada impulsa la inversión en equipos de diagnóstico. Por ejemplo, Thermo Fisher Scientific introdujo en junio de 2024 una nueva plataforma de diagnóstico de alto rendimiento capaz de detectar varios biomarcadores simultáneamente, acelerando así la detección y el diagnóstico de ciertas enfermedades. Con una sólida infraestructura sanitaria, EE. UU. prioriza la innovación, liderando con tecnología médica de vanguardia.

Canadá también está experimentando un auge en la adopción de equipos médicos y de diagnóstico, especialmente con la gama de servicios de salud y diagnóstico digitales lanzados por las empresas. Además, el favorable entorno regulatorio canadiense y el aumento de las inversiones en tecnologías sanitarias han impulsado al país a mantener su posición en el mercado norteamericano.

Estadísticas del mercado de Asia Pacífico

Se prevé que el mercado de equipos médicos y de diagnóstico de Asia Pacífico registre un crecimiento sustancial durante el período de pronóstico. Esto se debe a la creciente inversión en infraestructura sanitaria y al aumento de la renta disponible en mercados importantes como India y China. La demanda de equipos médicos y de diagnóstico está aumentando en la región, ya que sus robustas soluciones sanitarias son asequibles y accesibles. Los gobiernos están fomentando la fabricación local de aparatos para reducir la dependencia de las importaciones, lo que aumenta el poder adquisitivo del mercado.

En Asia Pacífico, se prevé que India registre un aumento en la adopción de equipos médicos y de diagnóstico gracias a las iniciativas gubernamentales de apoyo a la infraestructura sanitaria. Por ejemplo, en febrero de 2023, el gobierno anunció la expansión de su iniciativa "Make in India, Make for the World" para incluir dispositivos médicos, con exenciones fiscales y financiación para fabricantes locales. Se espera que esto reduzca la dependencia de las importaciones e impulse la innovación en equipos médicos de fabricación local, impulsando aún más la expansión del mercado.

China es otro actor importante en el mercado de equipos médicos y de diagnóstico, con un crecimiento impulsado por el aumento de la población de edad avanzada y un gran apoyo gubernamental a la innovación sanitaria. Esta iniciativa forma parte de la estrategia general del país para consolidarse como líder mundial en tecnología médica, con una importante financiación gubernamental y apoyo político a la innovación sanitaria. Además, las importantes inversiones en diagnósticos basados en IA y dispositivos médicos avanzados están impulsando el sector sanitario del país.

Actores del mercado de equipos médicos y equipos de diagnóstico:

- Johnson & Johnson

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Medtronic

- GE Healthcare

- Siemens Healthcare Private Limited

- Koninklijke Philips NV

- Corporación Científica de Boston

- Becton Dickinson y compañía

- Siemens Healthineers AG

- ZIMMER BIOMET HOLDINGS, INC.

- Corporación Stryker

El mercado de equipos médicos y de diagnóstico es altamente competitivo, con algunas empresas líderes como Boston Scientific, Thermo Fisher Scientific, Baxter International y GE Healthcare. Estas empresas se centran en el desarrollo de soluciones innovadoras en materia de salud digital, medicina personalizada y diagnósticos basados en IA para mantener su liderazgo en el mercado. Mientras tanto, empresas más pequeñas y startups avanzan en la industria centrándose en nichos de mercado como el diagnóstico en el punto de atención y los dispositivos médicos portátiles. Por ejemplo, en julio de 2024, GE Healthcare lanzó su nuevo sistema de ultrasonidos, impulsado por IA y diseñado para su uso en salas de emergencia y centros de cuidados intensivos. Este lanzamiento de producto subraya el creciente énfasis de las empresas en la integración de la IA en el sector para garantizar un acceso mejor, más rápido y más sencillo a los servicios de salud.

A continuación se muestran algunas empresas líderes en el mercado de equipos médicos y equipos de diagnóstico:

Desarrollos Recientes

- En octubre de 2023, GE Healthcare y reLink Medical anunciaron una alianza estratégica para ofrecer soluciones de gestión de activos. Esta colaboración busca ayudar a los profesionales sanitarios a reducir el desperdicio de dispositivos médicos, mejorar la eficiencia operativa y optimizar el uso de los equipos. Gracias a esta iniciativa, los profesionales sanitarios estarán mejor preparados para gestionar los equipos médicos al final de su vida útil, beneficiándose de una mejor optimización de recursos.

- En mayo de 2023, Siemens Healthineers y CommonSpirit Health completaron la adquisición de Block Imaging. El objetivo de esta adquisición es proporcionar a los hospitales, sistemas de salud y centros de atención de EE. UU. componentes de imagenología más sostenibles y servicios de múltiples proveedores. Se espera que esta operación satisfaga la creciente demanda de soluciones de imagenología médica confiables.

- En marzo de 2023, Advantus Health Partners y GE Healthcare firmaron un acuerdo a largo plazo por un valor de hasta 760 millones de dólares estadounidenses durante diez años. La colaboración implica la prestación de los servicios de Gestión de Tecnología Sanitaria (HTM) de GE a los clientes de Advantus Health Partners, garantizando un mejor mantenimiento y gestión de los sistemas de tecnología sanitaria.

- En marzo de 2023, Medipass Healthcare y Althea UK fusionaron sus operaciones y cambiaron su nombre a Ergéa. La empresa ahora cubre servicios de endoscopia, radiología, cardiología, radioterapia y quirófanos. Ergea también ofrece servicios de mantenimiento independientes del proveedor para equipos de radiología, endoscopia y biomédicos en todo el Reino Unido.

- Report ID: 6552

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Equipos médicos y equipos de diagnóstico Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.