Perspectivas del mercado de EHR de obstetricia y ginecología:

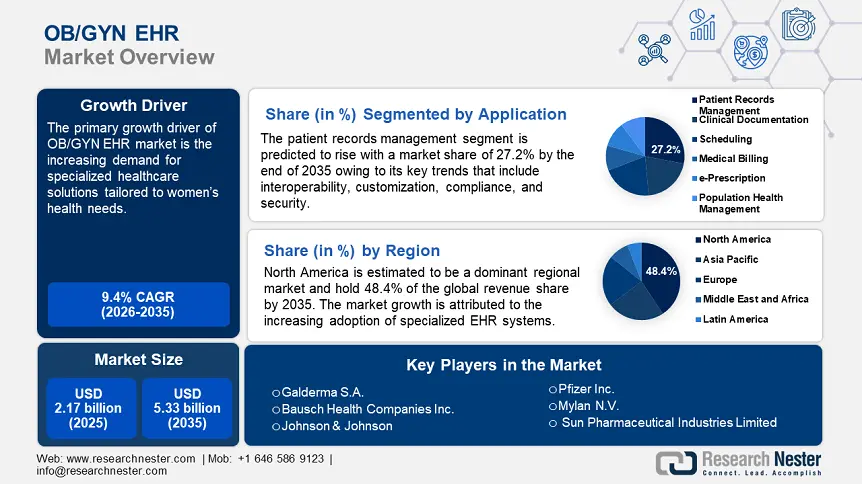

El tamaño del mercado de Historias Clínicas Electrónicas (HCE) de Obstetricia y Ginecología (OB/GYN) se valoró en USD 2170 millones en 2025 y se prevé que supere los USD 5330 millones para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 9,4 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de Historias Clínicas Electrónicas (HER) de Obstetricia y Ginecología (OB/GYN) se estima en USD 2350 millones.

El principal motor de crecimiento del mercado de registros electrónicos y de salud para obstetricia y ginecología (HCE) es la creciente demanda de soluciones de atención médica especializadas adaptadas a las necesidades de salud de la mujer. Las consultas de obstetricia y ginecología requieren funcionalidades específicas, como herramientas para la gestión de datos de pacientes obstétricas y ginecológicas, que las HCE especializadas pueden proporcionar. Las soluciones diseñadas para consultas de obstetricia y ginecología optimizan los flujos de trabajo, mejoran la programación de citas y facilitan una mejor comunicación entre profesionales sanitarios y pacientes. Además, las HCE especializadas facilitan el seguimiento de los historiales de las pacientes, la gestión de planes de atención y la implementación de medidas preventivas, lo que se traduce en mejores resultados de salud. Los sistemas de Historia Clínica Electrónica (HCE) suelen integrarse con otras herramientas especializadas, como sistemas de ultrasonido y de laboratorio, lo que garantiza una atención integral y el intercambio de datos.

La adopción de HCE está ganando terreno en las consultas ginecológicas gracias a su comodidad y precisión en el mantenimiento de datos. Según el Subsecretario de Política Tecnológica/Oficina del Coordinador Nacional de Tecnología de la Información Sanitaria (ASTP), aproximadamente cuatro de cada cinco médicos de consultorio (78%) y prácticamente todos los hospitales de cuidados agudos no federales (96%) en EE. UU. habían adoptado una HCE certificada en 2021. Esto representa un avance significativo en 10 años desde 2011, cuando el 28% de los hospitales y el 34% de los médicos habían implementado una HCE.

Clave Historial electrónico de obstetricia y ginecología Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

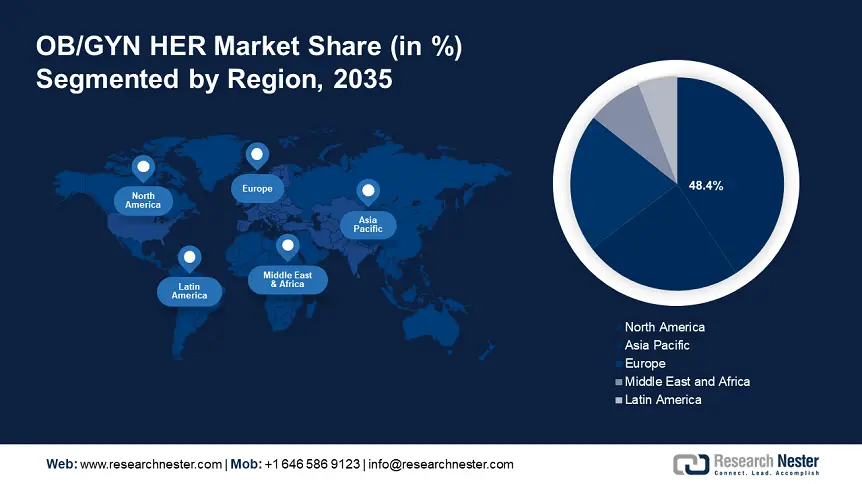

- Norteamérica domina el mercado de Historias Clínicas Electrónicas (HCE) de obstetricia y ginecología con una participación del 48,4 %, impulsada por la creciente adopción de sistemas de HCE especializados, lo que mejora la eficiencia y la atención al paciente entre 2026 y 2035.

- El mercado de Historias Clínicas Electrónicas (HCE) de obstetricia y ginecología de Asia Pacífico está preparado para un rápido crecimiento para 2035, impulsado por el aumento del gasto sanitario y los avances tecnológicos.

Perspectivas del segmento:

- El segmento de Gestión de Historias Clínicas (HCE) está preparado para un crecimiento sustancial, alcanzando más del 27,2 % de participación de mercado para 2035, impulsado por una mejor toma de decisiones clínicas y la continuidad de la atención.

- Se espera que el segmento de hospitales alcance una participación significativa en los ingresos para 2035, gracias a la inversión en sistemas avanzados de HCE.

Tendencias Clave de Crecimiento:

- Mayor inversión en salud femenina

- Integración de la telesalud

Principales desafíos:

- Altos costos de implementación

- Cumplimiento normativo

- Actores clave: CureMD Healthcare, Greenway Health, LLC, Modernizing Medicine, MedicalMine Inc., Benchmark Solutions, Bizmatics, Inc. y Practice Fusion, Inc.

Global Historial electrónico de obstetricia y ginecología Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: USD 2170 millones

- Tamaño del mercado para 2026: USD 2350 millones

- Tamaño del mercado proyectado: USD 5330 millones para 2035

- Pronósticos de crecimiento: 9,4 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 48,4 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Canadá, Alemania, Reino Unido, Japón

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de EHR de obstetricia y ginecología:

Impulsores del Crecimiento

- Mayor inversión en salud femenina: Los gobiernos y las organizaciones están promoviendo iniciativas de salud femenina, lo que se traduce en un aumento de la financiación y un enfoque en soluciones de salud centradas en la mujer. Las inversiones pueden generar capacidades de análisis avanzadas con HCE, lo que permite a los proveedores rastrear y analizar las tendencias de salud, los resultados y la demografía de las pacientes de forma más eficaz. El informe de Salud Femenina 2023 de Silicon Valley Bank indica que las inversiones en salud femenina han aumentado un 314 % en los últimos cinco años, mientras que la inversión total en salud en EE. UU. ha aumentado un 28 %.

- Integración de la telesalud: La telesalud permite a las pacientes acceder a la atención médica de forma remota, lo que facilita que las mujeres reciban consultas, especialmente en zonas desatendidas. La telesalud es cada vez más aceptada como una opción viable tanto para pacientes como para beneficiarios. Según el American Journal of Managed Care (AJMC), en enero de 2023, las cuatro regiones censales de EE. UU. (Medio Oeste (9,5%), Oeste (9,5%), Sur (6,7%) y Noreste (3,2%)) experimentaron un aumento en el uso de la telesalud.

Los registros médicos electrónicos (HME) compatibles con la telesalud pueden facilitar la monitorización remota de afecciones como embarazos de alto riesgo, lo que permite intervenciones oportunas. Una plataforma de telesalud integrada con un sistema de HME interoperable puede contribuir directamente a lograr mejores resultados de salud, una mejor experiencia del paciente, menores costos y una mejor experiencia del profesional clínico.

Avances tecnológicos: Diversos avances tecnológicos optimizan las operaciones y mejoran la calidad de la atención. Los avances que incluyen algoritmos de inteligencia artificial (IA) en el diagnóstico, la evaluación de riesgos y los planes de tratamiento personalizados mejoran la toma de decisiones clínicas. Las aplicaciones para la educación del paciente, la programación de citas y el seguimiento de métricas de salud promueven la participación del paciente y la autogestión.

Además, la interoperabilidad mejorada permite que los sistemas de Historia Clínica Electrónica (HCE) compartan datos sin problemas entre diversas plataformas de atención médica, lo que optimiza la coordinación de la atención. Asimismo, los dispositivos que monitorean los signos vitales y los datos de salud reproductiva contribuyen a una visión más completa del paciente. Por ejemplo, según un informe publicado en 2019 por el Journal of Medicine Internet Research (JMIR), casi el 20 % de las mujeres estaban dispuestas a usar dispositivos para la monitorización del embarazo de forma continua o varias veces al día. Esto pone de relieve la preferencia de algunas mujeres por un seguimiento estrecho de su embarazo.

Desafíos

- Altos costes de implementación: El coste asociado a la compra de software, hardware e infraestructura puede ser considerable, especialmente para las consultas más pequeñas. La formación del personal para el uso eficaz de los nuevos sistemas de HCE aumenta el coste total, y los periodos de formación prolongados pueden interrumpir la atención al paciente. Además, más allá de los costes iniciales, el mantenimiento y las actualizaciones continuas pueden afectar a los presupuestos, especialmente en las consultas con recursos financieros limitados.

- Cumplimiento normativo: Mantenerse al día con la evolución de las normativas requiere una cantidad considerable de recursos, lo que puede resultar abrumador para las consultas más pequeñas. El incumplimiento puede acarrear sanciones económicas, lo que hace que las consultas sean cautelosas a la hora de adoptar HCE que no cumplan con todos los estándares regulatorios.

Tamaño y pronóstico del mercado de EHR de obstetricia y ginecología:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

9,4% |

|

Tamaño del mercado del año base (2025) |

2.170 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

5.330 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de EHR de obstetricia y ginecología:

Componente (Software, Servicios)

Se estima que el segmento de software en el mercado de Historias Clínicas Electrónicas (HCE) de obstetricia y ginecología exhibirá una tasa de crecimiento anual compuesta (TCAC) de alrededor del 10,1% hasta 2035. Este segmento se divide en HCE web/en la nube y HCE local. El software diseñado específicamente para consultas de obstetricia y ginecología permite la personalización para satisfacer las necesidades específicas de la salud femenina, incluyendo el seguimiento de la atención prenatal y posnatal.

El software de HCE promueve cada vez más la interoperabilidad, lo que facilita un mejor intercambio de datos entre diferentes sistemas de salud, lo cual es crucial para una atención coordinada. Por lo tanto, las capacidades integrales, las opciones de personalización y el enfoque en la experiencia del usuario del segmento lo posicionan como líder en el mercado de Historias Clínicas Electrónicas (HCE) de obstetricia y ginecología. A medida que las clínicas reconocen cada vez más los beneficios de las soluciones especializadas de HCE, se prevé que este segmento continúe creciendo significativamente.

Aplicación (Facturación Médica, Receta Electrónica, Documentación Clínica, Programación, Gestión de Historias Clínicas y Gestión de la Salud Poblacional)

Se espera que el segmento de gestión de historias clínicas alcance una cuota de mercado de HCE de ginecología superior al 27,2 % para finales de 2035. Una gestión eficaz de las historias clínicas permite a los ginecólogos evaluar historiales completos y organizados, lo que mejora la toma de decisiones clínicas y la continuidad de la atención. Además, una gestión eficiente de las historias clínicas reduce la carga administrativa, permitiendo a los profesionales sanitarios dedicar más tiempo a la atención del paciente que al papeleo.

Además, permitir que los pacientes accedan a sus historias clínicas fomenta la participación y los anima a participar activamente en el cuidado de su salud, lo que puede conducir a mejores resultados. Por ejemplo, según la Oficina del Coordinador Nacional de TI para la Salud (ONC), el porcentaje de adultos estadounidenses que reportaron haber recibido acceso a sus historiales médicos por parte de un proveedor o aseguradora aumentó un 50 % entre 2020 y 2022, pasando del 38 % al 57 %.

Usuario final (Hospitales, Clínicas, Centros de Cirugía Ambulatoria (CAA) y Centros de Maternidad)

Se prevé que el segmento hospitalario represente una participación significativa en los ingresos para 2035. Los hospitales ofrecen una amplia gama de servicios, incluyendo atención obstétrica y ginecológica, que requieren soluciones robustas de HCE para una coordinación fluida de la atención entre departamentos. Además, los hospitales suelen disponer de más recursos para invertir en sistemas avanzados de Historia Clínica Electrónica (HCE), lo que les permite implementar funciones sofisticadas para la gestión de registros de pacientes, el análisis y la generación de informes.

Nuestro análisis exhaustivo del mercado de HCE de obstetricia y ginecología incluye los siguientes segmentos

|

Componente |

|

|

Aplicación |

|

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de EHR de obstetricia y ginecología:

Pronóstico del mercado norteamericano

Se prevé que la industria norteamericana domine la mayor parte de los ingresos, con un 48,4 % para 2035. Este crecimiento del mercado se atribuye a la creciente adopción de sistemas de historia clínica electrónica (HCE) especializados. El envejecimiento de la población y la creciente concienciación sobre los problemas de salud femenina impulsan la demanda de servicios especializados de obstetricia y ginecología, lo que requiere sistemas de HCE eficientes para una mejor gestión de las pacientes.

En EE. UU., un número creciente de consultorios de obstetricia y ginecología están migrando de los registros en papel a los registros médicos electrónicos, impulsados por incentivos regulatorios y la necesidad de mejorar la eficiencia. Iniciativas gubernamentales, como la Ley de Curas del Siglo XXI, promueven el uso de sistemas de Historias Clínicas Electrónicas (HCE) interoperables, lo que mejora la coordinación y el intercambio de datos entre los profesionales sanitarios.

Además, varios proveedores de HCE están impulsando el crecimiento del mercado de HCE para obstetricia y ginecología en el país mediante soluciones especializadas y funciones adaptadas a la salud femenina. Por ejemplo, Epic Systems Corporation es el mayor proveedor de HCE, con casi el 38 % de las instalaciones hospitalarias, seguido de Oracle Cerner.

En Canadá, los gobiernos federal y provinciales están promoviendo la adopción de tecnologías de salud digital mediante financiación y políticas destinadas a mejorar la prestación de servicios de salud, incluyendo la implementación de sistemas de HCE. La pandemia de COVID-19 aceleró la adopción de la telemedicina en el país, lo que generó una mayor demanda de sistemas de Historia Clínica Electrónica (HCE) que admitan la atención virtual y la monitorización remota de pacientes.

Estadísticas del Mercado de Asia-Pacífico

Se espera que el mercado de Asia-Pacífico crezca a un ritmo acelerado durante el período previsto debido al aumento del gasto en atención médica, los avances tecnológicos y un mayor enfoque en los servicios de salud femenina. Varios países, como India, China y Japón, siguen priorizando las iniciativas de salud digital. Se espera que la adopción de sistemas de HCE especializados en las consultas de obstetricia y ginecología aumente significativamente.

En China, el gobierno ha incrementado sustancialmente los presupuestos de atención médica como parte de su compromiso con la mejora de los servicios de salud, lo que apoya la adopción de sistemas avanzados de HCE en diversas especialidades, incluida la obstetricia y ginecología. En 2020, el gasto total en salud en el país superó los 1,26 billones de dólares, incluyendo el gasto público, el gasto colectivo y el gasto privado directo.

El Gobierno de la India promueve la salud digital mediante iniciativas como la Misión Nacional de Salud Digital (NDHM), que fomenta el uso de historias clínicas electrónicas (HCE) para mejorar la prestación y el acceso a la atención médica. Además, el sector privado se está expandiendo rápidamente, con numerosos hospitales y clínicas privadas adoptando sistemas de HCE, lo que contribuye al crecimiento del mercado de HCE de obstetricia y ginecología.

Actores clave del mercado de EHR de obstetricia y ginecología:

- AdvancedMD, Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- CureMD Healthcare

- Greenway Health, LLC

- Modernización de la Medicina

- MedicalMine Inc.

- Soluciones de Referencia

- Bizmatics, Inc.

- Practice Fusion, Inc.

- Sevocity

- Veradigm LLC.

Los actores clave impulsan el mercado de EHR de obstetricia y ginecología centrándose en la innovación, la facilidad de uso, la interoperabilidad y la participación del paciente. Al abordar las necesidades específicas de los proveedores y pacientes de obstetricia y ginecología, estas empresas mejoran el valor de sus sistemas de Historia Clínica Electrónica (HCE), promoviendo una adopción más amplia y, en última instancia, contribuyendo al crecimiento del mercado.

Desarrollos Recientes

- En 2023, CureMD Healthcare, proveedor líder de soluciones tecnológicas integrales para oncología comunitaria, anunció su colaboración con Tempus, empresa pionera en inteligencia artificial y medicina de precisión, para incorporar las avanzadas capacidades de pruebas genómicas de Tempus al vanguardista sistema de Historia Clínica Electrónica (HCE) de CureMD.

- En julio de 2021, Charm Health, la plataforma en la nube de MedicalMine Inc., introdujo una revolucionaria navegación inteligente, una interfaz de lenguaje natural para los registros de pacientes y la gestión de la consulta.

- Report ID: 6506

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Historial electrónico de obstetricia y ginecología Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.