Perspectivas del mercado de levadura nutricional:

El mercado de levadura nutricional se valoró en USD 621 millones en 2025 y se proyecta que alcance los USD 1260 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,4 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de la levadura nutricional se estima en USD 666,9 millones.

El mercado global está impulsado por los patrones alimentarios basados en plantas y las iniciativas de salud pública que abordan las deficiencias de micronutrientes. Según el informe de la FAO publicado en febrero de 2024, casi el 65 % de la producción mundial de productos de levadura se concentra en Asia Pacífico, Europa y América del Norte. Estas regiones cuentan con una infraestructura industrial consolidada, políticas gubernamentales de nutrición y una mayor concienciación del consumidor, lo que contribuye a la promoción de alimentos fortificados y funcionales. Además, la huella de producción responde a la creciente necesidad de calidad y volumen para satisfacer la creciente demanda industrial del sector alimentario. Esta distribución geográfica facilita una integración eficiente en la cadena de suministro global de ingredientes alimentarios B2B, lo que permite una entrega fiable a los fabricantes de alimentos que operan en mercados clave en crecimiento para productos vegetales y fortificados.

Flujo comercial de levadura activa en 2021

Zona geográfica | Valor de las exportaciones (millones de USD) | Valor de las importaciones (millones de USD) | Balanza comercial (exportaciones e importaciones) (millones de USD) |

África | 89.9 | 314.5 | -224.6 |

Asia | 532.6 | 375.9 | 156.6 |

Europa | 767.5 | 568.9 | 198.6 |

América del norte | 282.7 | 323.7 | -41 |

Sudamerica | 49.3 | 115.7 | -66.4 |

Oceanía | 5.3 | 28.5 | -23.1 |

Fuente: Informe de la FAO de febrero de 2024

Desde el punto de vista del suministro y la regulación, la producción está sujeta a estrictas normas de seguridad alimentaria. En Estados Unidos, la Administración de Alimentos y Medicamentos (FDA) es responsable de las normas sobre la identidad de los ingredientes, mientras que el etiquetado y la fortificación se implementan de acuerdo con el Código de Regulaciones Federales. Por otro lado, el Codex Alimentarius, gestionado tanto por la FAO como por la OMS, desarrolla normas mundiales para aditivos y contaminantes alimentarios, garantizando así la calidad de los productos y facilitando el comercio internacional. Además, la inversión en tecnología alimentaria y agricultura, respaldada por el gobierno, incluida la estrategia «De la Granja a la Mesa» de la Comisión Europea, tiene como objetivo acelerar la transición hacia un sistema alimentario sostenible, incentivando aún más el desarrollo y la integración de ingredientes como la levadura nutricional en la cadena de suministro de alimentos en general.

Clave Levadura nutricional Resumen de Perspectivas del Mercado:

Perspectivas regionales:

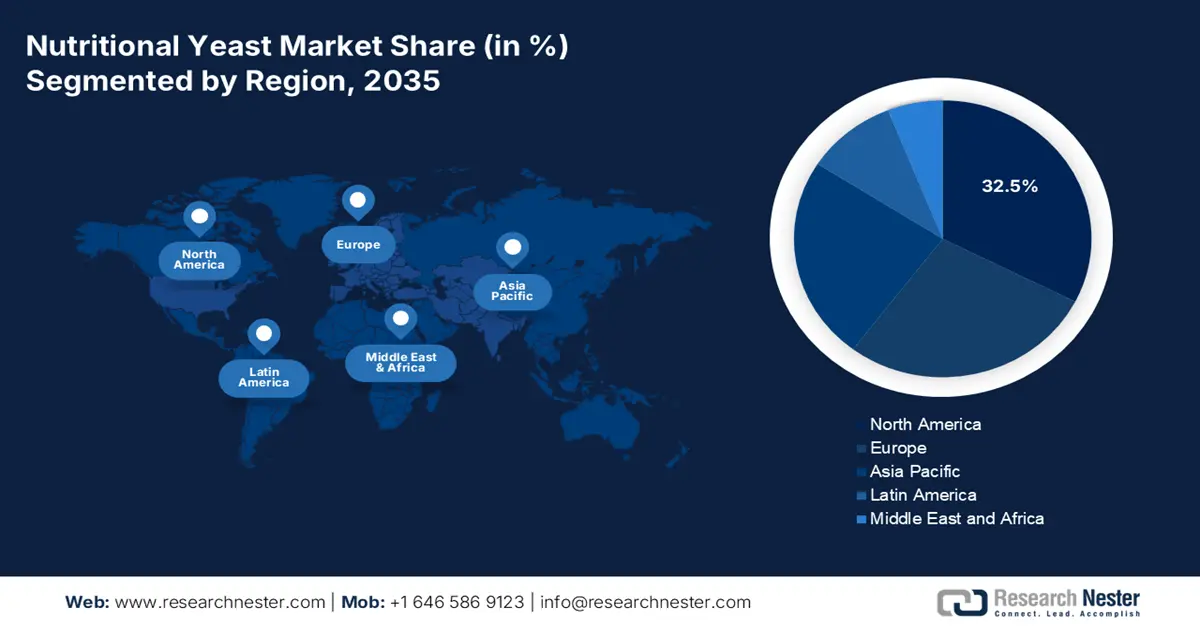

- Se prevé que para 2035 América del Norte tenga una participación del 32,5 % en el mercado de levadura nutricional, impulsada por la fuerte adopción de dietas basadas en plantas por parte de los consumidores.

- Con un crecimiento anual compuesto (CAGR) del 10,4 % entre 2026 y 2035, la región Asia Pacífico está emergiendo rápidamente a medida que los consumidores preocupados por la salud aceleran la demanda de ingredientes alimentarios funcionales y fortificados.

Información sobre segmentos:

- Se proyecta que para 2035, el segmento de fortificación (productos fortificados) alcanzará una participación del 70,4 % en el mercado de levadura nutricional, respaldado por la creciente dependencia del enriquecimiento con vitamina B12 para el bienestar preventivo.

- Se prevé que el subsegmento convencional mantenga su liderazgo hasta 2035, ya que los fabricantes priorizan insumos de levadura rentables y ampliamente disponibles para la producción de alimentos a gran escala.

Tendencias clave de crecimiento:

- Expansión de las dietas basadas en plantas y veganas

- Inversión estratégica del gobierno en innovación agroalimentaria

Principales desafíos:

- Obstáculos para la autorización de reclamaciones de salud

- Volatilidad de la cadena de suministro y de las materias primas

Actores clave: Lallemand Inc. (Canadá), Lesaffre (Francia), Blue Mountain Organics (EE. UU.), AB Mauri (Reino Unido), Bob's Red Mill Natural Foods (EE. UU.), NOW Foods (EE. UU.), Bragg Live Food Products, Inc. (EE. UU.), Hansen Holding A/S (una parte de Chr. Hansen) (Dinamarca), Alltech (EE. UU.), Biomin (Austria), Kohjin Life Sciences Co., Ltd. (Japón), Mitsubishi Corporation Life Sciences Limited (Japón), Daiya Foods Inc. (Canadá), Sari Foods Company (EE. UU.), LivaNova PLC (Reino Unido), Marigot Ltd. (Irlanda), NutraGenesis (EE. UU.), Unilever (con marcas como Marmite) (Reino Unido), Garden of Life (adquirida por Nestlé) (EE. UU.).

Global Levadura nutricional Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 621 mil millones de dólares

- Tamaño del mercado en 2026: USD 666,9 mil millones

- Tamaño proyectado del mercado: USD 1.260 millones para 2035

- Previsiones de crecimiento: 7,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 32,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, Australia, Canadá

Last updated on : 10 November, 2025

Mercado de levadura nutricional: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Expansión de las dietas veganas y basadas en plantas: El creciente número de personas que siguen dietas veganas y flexitarianas mantiene alta la demanda de levadura nutricional como sustituto del queso y potenciador del sabor. Un estudio de la NLM de febrero de 2021 indica que 1 de cada 8 personas es vegetariana o vegana en EE. UU. Además, se espera que las alternativas a la carne de origen vegetal alcancen los 3500 millones de dólares para 2026. Las autoridades también apoyan esta tendencia; por ejemplo, la Guía Alimentaria revisada de Canadá enfatiza las opciones de proteínas de origen vegetal. Empresas como Daiya Foods utilizan levadura nutricional para crear sus líneas de productos con auténticos sabores a queso en sus ofertas sin lácteos, lo que aprovecha directamente esta macrotendencia.

- Inversión gubernamental estratégica en innovación agroalimentaria: Las subvenciones gubernamentales directas a la tecnología alimentaria impulsan el crecimiento del mercado. Las agencias financian activamente iniciativas para impulsar los sectores de alimentos de origen vegetal y fermentados. Además, las empresas se expanden mediante fusiones y adquisiciones para ampliar su presencia en el mercado. Por ejemplo, Angel Yeast anunció oficialmente la adquisición estratégica de los activos relacionados con la levadura de Bio Sunkeen en agosto de 2021. Angel Yeast invirtió más de 9,2 millones de dólares en esta adquisición para aumentar la capacidad de producción y consolidar su posición en el mercado. Estas iniciativas suelen estar marcadas por un mayor apoyo gubernamental a la tecnología alimentaria, lo que ilustra cómo las prioridades de financiación del sector público y la asignación de capital del sector privado se sinergizan para ampliar la capacidad de producción y fortalecer la cadena de suministro global de levadura nutricional.

- Iniciativas gubernamentales de nutrición y salud pública: El gasto público en salud pública para combatir las deficiencias de micronutrientes impulsa la demanda de alimentos fortificados. La levadura nutricional está fortificada con vitamina B12, en consonancia con los programas dirigidos a la deficiencia, principalmente en grupos vulnerables. Las agencias financian los programas WIC y SNAP que se utilizan para productos nutricionales elegibles, lo que impulsa indirectamente el crecimiento del mercado al aumentar el poder adquisitivo de los consumidores para las opciones de salud. Esto crea un flujo de demanda estable, impulsado por las políticas, de alimentos básicos fortificados. Por ejemplo, el informe anual del USDA sobre la financiación de WIC indica la magnitud de esta inversión pública en el acceso nutricional, que beneficia indirectamente a los fabricantes de alimentos fortificados como la levadura nutricional.

Desafíos

- Obstáculos para la autorización de declaraciones de propiedades saludables: Los fabricantes se enfrentan a un sólido requisito de evidencia para realizar declaraciones de propiedades saludables aprobadas. Por ejemplo, la levadura nutricional refuerza el sistema inmunitario, ya que el contenido de betaglucano requiere un expediente científico aprobado por la Autoridad Europea de Seguridad Alimentaria. La mayoría de las declaraciones de propiedades saludables genéricas para productos a base de levadura son rechazadas debido a la insuficiente evidencia causal, lo que impide a las empresas comercializar eficazmente los beneficios de sus productos y diferenciarlos en los lineales, lo que frena la demanda de los consumidores y el crecimiento del mercado.

- Volatilidad de la cadena de suministro y de las materias primas: La producción de levadura nutricional está sujeta a interrupciones y se ve influenciada por el clima y la producción mundial de azúcar. Esto impacta directamente en los costos de fabricación y el precio final del producto. Además, las empresas se ven obligadas a participar en complejos contratos de futuros y alianzas agrícolas para estabilizar el suministro de levadura nutricional. El informe de la OMS sobre el cambio climático impacta la agricultura, lo que indica un riesgo a largo plazo para la producción constante y asequible que puede dejar fuera de los costos los programas gubernamentales de nutrición, que son sensibles a los costos.

Tamaño y pronóstico del mercado de levadura nutricional:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,4% |

|

Tamaño del mercado del año base (2025) |

USD 621 millones |

|

Tamaño del mercado según pronóstico anual (2035) |

1.260 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de levadura nutricional:

Análisis del segmento de fortificación

En el segmento de fortificación, los productos fortificados dominan el mercado y se prevé que mantengan una participación del 70,4% para 2035. Este segmento se ve impulsado por su papel en la atención de las deficiencias de vitamina B12, principalmente en dietas vegetarianas y veganas. La levadura nutricional es rica en fuentes naturales de vitaminas. Organizaciones como la OMS han reconocido la fortificación con vitamina B12 como un componente importante para prevenir trastornos neurológicos y anemia. Los datos de la NLM de mayo de 2022 han aportado evidencia que indica que dos cucharadas de levadura nutricional contienen la cantidad equivalente a la dosis diaria recomendada (RDA) de EE. UU. de 2,4 mcg/día para adultos. Además, este segmento se ve impulsado por la concienciación de los consumidores, lo que genera una fuerte demanda de productos que ofrecen beneficios nutricionales específicos, convirtiendo la levadura nutricional fortificada en un elemento básico en las dietas preventivas para la salud y el bienestar.

Análisis de segmentos de la naturaleza

El subsegmento convencional lidera el segmento de productos naturales, principalmente debido a su alta rentabilidad y a su amplia disponibilidad para la fabricación industrial de alimentos a granel. Si bien el consumo de productos orgánicos está en aumento, el alto precio de la levadura suele limitar su uso a productos premium. El mayor precio de la levadura nutricional suele limitar su uso a productos premium. Además, la mayoría de los fabricantes de alimentos en las industrias de carnes y snacks de origen vegetal se centran en la estabilidad de la cadena de suministro y la rentabilidad, convirtiendo la levadura producida convencional en su ingrediente a granel predilecto. Esta practicidad económica garantiza que la levadura nutricional convencional mantenga una ventaja sustancial en volumen e ingresos sobre su contraparte orgánica.

Análisis del segmento del canal de distribución

La distribución B2B/industrial posee la mayor participación en el segmento del canal de distribución. Este dominio se debe a que las grandes empresas productoras de alimentos compran levadura nutricional como ingrediente funcional. Sectores como la carne vegetal, la producción de snacks y la fabricación de sabores dependen de las compras a granel para lograr rentabilidad y una calidad constante. Este dominio se ve reforzado por iniciativas gubernamentales, como las subvenciones del superclúster de Industrias de Proteínas de Canadá del Ministerio de Agricultura y Agroalimentación de Canadá, que financia directamente la innovación en el procesamiento de ingredientes vegetales. Este apoyo institucional reduce las barreras para los fabricantes y promueve activamente la incorporación industrial de la levadura nutricional en una amplia gama de alimentos procesados y envasados, consolidando así el liderazgo del canal B2B.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Segmento | Subsegmento |

Forma |

|

Naturaleza |

|

Solicitud |

|

Canal de distribución |

|

Fortificación |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de levadura nutricional

Perspectivas del mercado de América del Norte

Norteamérica domina el mercado de la levadura nutricional y se prevé que alcance una cuota de mercado del 32,5 % para 2035. Este mercado se ve impulsado por la alta adopción de dietas basadas en plantas por parte de los consumidores. Los principales impulsores del mercado incluyen el aumento de la población vegana y flexitariana, que exige productos alimenticios de etiqueta limpia y fortificados, y una sólida distribución minorista. Estados Unidos y Canadá dominan el mercado con la mayor cuota regional. Además, el lanzamiento de variedades con sabor, el mayor uso en condimentos y snacks, y la creciente concienciación de los consumidores sobre el contenido de vitamina B12 como suplemento para la salud están impulsando el mercado.

El mercado estadounidense de levadura nutricional está impulsado por la demanda sostenida de dietas basadas en plantas y la atención del consumidor a la salud preventiva. Las iniciativas gubernamentales promueven las dietas basadas en plantas a través de las Guías Alimentarias para Estadounidenses, promoviendo la levadura como una alternativa rica en proteínas. En 2024, Angel Yeast Co., Ltd. anunció oficialmente que la compañía iniciará la producción de proteína de levadura de nueva generación en el Parque Biotecnológico Baiyang en Yichang, Hubei. La planta tiene capacidad para producir 11 000 toneladas de proteína de levadura de alta pureza con más del 80 % de contenido proteico. Esto marca un paso clave para cumplir con los estándares de alta calidad y la demanda de proteína sostenible, lo que mejora la presencia global de fabricación y consolida su liderazgo en los mercados de proteínas alternativas y nutrición sostenible.

El mercado canadiense se está expandiendo gracias a la sólida promoción gubernamental de la alimentación a base de plantas y a una población consciente de la salud. El país está experimentando una sólida actividad regulatoria, de innovación y adopción de productos. Por ejemplo, los datos del AIDP anunciaron Puremune en abril de 2022, un betaglucano de levadura insoluble. El producto se obtiene de Immudyne Nutritional y cuenta con una licencia de producto de Health Canada como fuente de betaglucano de levadura. Esta fuente posee un alto nivel de propiedades inmunomoduladoras con 30 mg por dosis, en comparación con los 250 mg a 500 mg que se utilizan en otros betaglucanos de levadura de panadería. Esta baja dosis indica la formulación avanzada y la creciente preferencia por los ingredientes inmunitarios a base de levadura con respaldo clínico en Canadá, que se centran en el bienestar y la nutrición de etiqueta limpia.

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico sea la región de mayor crecimiento en el mercado de levadura nutricional, con una tasa de crecimiento anual compuesta (TCAC) del 10,4 % durante el período de pronóstico de 2026 a 2035. La creciente concienciación sobre la salud y el bienestar impulsa el mercado. Además, el mercado también se ve impulsado por la expansión de la población vegana y flexitariana en países como India. Japón y China muestran una fuerte adopción en el mercado. El apoyo gubernamental también es evidente, con el Consejo de Estado promoviendo una política nacional de salud que prioriza la suplementación nutricional, impulsando aún más el mercado de ingredientes alimentarios funcionales.

China es líder en el mercado de la levadura nutricional, respaldada por su gran capacidad de fermentación, la expansión de sus aplicaciones en alimentos y sus competitivos costos de producción. Los datos de la OEC de 2023 indican que China es el principal exportador de levadura, con un valor de 490 millones de dólares, lo que indica una fuerte demanda internacional y una sólida infraestructura de fabricación. Por otro lado, la preferencia de los consumidores por las fuentes de proteína de origen vegetal y de etiqueta limpia impulsa el mercado como potenciador natural del sabor y fuente de vitamina B. Además, las políticas gubernamentales de apoyo a la biotecnología y el auge de los estilos de vida veganos y flexitarianos siguen consolidando el liderazgo de China en el mercado.

El mercado japonés se define por la demanda de alimentos funcionales y de alta calidad por parte de una población envejecida. El Ministerio de Salud, Trabajo y Bienestar Social regula estos productos bajo la denominación de Alimentos con Declaraciones de Función. Los datos de la OEC de 2023 indican que Japón ha exportado 11,5 millones de dólares en levadura a todo el mundo, incluyendo levadura nutricional. Además, esta levadura nutricional se posiciona como una fuente natural de vitaminas del complejo B y fibra dietética, atractiva para las personas mayores que buscan beneficios para la salud metabólica y digestiva, y se utiliza cada vez más en suplementos y alimentos fortificados de uso diario.

Datos del flujo comercial de levadura en 2023

País | Importaciones (millones de USD) | Exportaciones (millones de USD) |

Porcelana | 490 | 28.9 |

Japón | 11.5 | 67.8 |

India | 8.97 | 38 |

Malasia | 16.9 | 22.3 |

Fuente: OEC 2023

Perspectivas del mercado europeo

Europa está experimentando una rápida expansión en el mercado de la levadura nutricional, impulsada en gran medida por la adopción de estilos de vida vegetarianos, veganos y flexitarianos. La demanda de alimentos naturales y enriquecidos con levadura nutricional, valorada como fuente de vitamina B12 y proteínas, es la tendencia clave que domina el mercado. Las sólidas regulaciones de la UE, dictadas por la Autoridad Europea de Seguridad Alimentaria, garantizan la calidad y la confianza necesarias para construir una sólida base de consumidores. El crecimiento del mercado se ve acelerado por su incorporación, más allá de las tiendas de alimentos saludables, a los principales canales minoristas, respaldados por la estrategia «De la Granja a la Mesa» de la Comisión Europea, que promueve sistemas alimentarios sostenibles y de origen vegetal.

Se espera que Alemania tenga la mayor participación en los ingresos de Europa, impulsada por su arraigada cultura de sostenibilidad y su elevado número de veganos. Los datos del USDA de enero de 2023 mostraron que Alemania tiene una alta tasa de vegetarianismo, con más de 1,5 millones de personas en 2022, en comparación con otros países europeos. El país registra un aumento anual constante en el gasto de los consumidores en alimentos funcionales y orgánicos, lo que beneficia directamente la expansión del mercado. La preferencia de los consumidores por las alternativas proteicas de origen vegetal, como el queso vegano y los productos sin gluten, acelera este crecimiento. Los continuos esfuerzos de los organismos reguladores alimentarios alemanes garantizan un estricto control de calidad, lo que impulsa la confianza del mercado. La innovación en levadura nutricional prospera con variedades con sabores adaptados a los sectores alimentarios premium. La creciente tendencia de la panadería y la cerveza artesanales amplía aún más las aplicaciones de nicho en Alemania.

Se espera que el mercado del Reino Unido sea el segundo más grande, impulsado por una alta concienciación del consumidor. Este mercado está impulsado por el sólido marketing minorista y la incorporación de levadura nutricional en categorías de productos innovadores, como comidas preparadas y queso vegano. El gobierno del Reino Unido apoya indirectamente el mercado al reducir el consumo de carne y optar por fuentes de proteína de origen vegetal. Además, se observa que el país ha presenciado un aumento significativo en las consultas de los consumidores sobre la vitamina B12 en productos no animales, lo cual es un factor clave para la adopción de levadura nutricional. Por otro lado, la expansión de los servicios de alimentación de origen vegetal, como los restaurantes veganos y los proveedores de kits de comida, está acelerando la adopción de levadura nutricional en todas las dietas. Los minoristas y fabricantes también están invirtiendo en variantes con sabor para atender a los consumidores preocupados por la salud que buscan soluciones alimentarias versátiles y ricas en nutrientes.

Principales actores del mercado de levadura nutricional:

- Angel Yeast Co., Ltd. (China)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Lallemand Inc. (Canadá)

- Lesaffre (Francia)

- Blue Mountain Organics (EE. UU.)

- AB Mauri (Reino Unido)

- Alimentos naturales Bob's Red Mill (EE. UU.)

- NOW Foods (EE. UU.)

- Bragg Live Food Products, Inc. (EE. UU.)

- Hansen Holding A/S (parte de Chr. Hansen) (Dinamarca)

- Alltech (EE. UU.)

- Biomin (Austria)

- Kohjin Life Sciences Co., Ltd. (Japón)

- Mitsubishi Corporation Life Sciences Limited (Japón)

- Daiya Foods Inc. (Canadá)

- Sari Foods Company (EE. UU.)

- LivaNova PLC (Reino Unido)

- Marigot Ltd. (Irlanda)

- NutraGenesis (EE. UU.)

- Unilever (con marcas como Marmite) (Reino Unido)

- Garden of Life (adquirida por Nestlé) (EE.UU.)

A continuación se muestra una lista de los actores clave que operan en el mercado global:

Las empresas mencionadas anteriormente dominan el mercado de la levadura nutricional gracias a una combinación de corporaciones especializadas en ingredientes y especialistas en alimentos saludables. El panorama competitivo se define por las iniciativas estratégicas centradas en las líneas de productos no modificados genéticamente y fortificados, la diversificación geográfica y la expansión de la capacidad para satisfacer la creciente demanda vegana y de personas con concienciación sobre la salud. Las empresas están invirtiendo fuertemente en asociaciones, fusiones y adquisiciones para expandir sus redes de distribución globales. Por ejemplo, Lesaffre completó la adquisición del negocio de extractos de levadura de DSM-Firmenich en octubre de 2024.

Panorama corporativo del mercado de levadura nutricional:

Angel Yeast es un actor clave en el mercado y utiliza su enorme capacidad de fermentación a escala industrial para ofrecer una producción rentable y de alto volumen. Sus iniciativas estratégicas se centran en un amplio suministro de ingredientes B2B y en la expansión a la región APAC, aprovechando la creciente tendencia en salud y bienestar. La empresa invierte fuertemente en I+D para nuevas aplicaciones relacionadas con la levadura, con el objetivo de consolidar su posición como proveedor clave en el mercado.

Lallemand Inc. es líder en el mercado de la levadura nutricional, respaldando su experiencia científica y sus cepas especializadas de alta calidad. La empresa se centra en la diferenciación de sus productos mediante una amplia investigación sobre sus beneficios para la salud, que incluye el apoyo a la salud inmunitaria e intestinal. Al ofrecer soluciones personalizadas al segmento de nutrición humana y alimentación animal, Lallemand abarca una amplia cadena de valor dentro del mercado. Esto le ha permitido consolidar una reputación de eficiencia y credibilidad científica entre los consumidores preocupados por su salud.

Como actor global en el mercado de la levadura nutricional, Lesaffre compite en el mercado mediante la innovación y la sostenibilidad. Sus estrategias clave, como productos sin OMG, de etiqueta limpia y fortificados, se promueven para satisfacer la demanda sostenida de los consumidores en Norteamérica y Europa. Además, iniciativas como la inversión en procesos de producción sostenibles y la formación de alianzas estratégicas con marcas de alimentos permiten a la empresa integrar su levadura nutricional en una amplia gama de productos terminados, impulsando así la competitividad del mercado.

Blue Mountain Organics domina el mercado de la levadura nutricional y se centra en alimentos crudos, orgánicos y veganos. Su principal estrategia es atraer al segmento de consumidores más saludables, garantizando un producto mínimamente procesado y de etiqueta limpia. Mantiene una sólida presencia directa al consumidor a través de una plataforma en línea y se asegura su presencia en cooperativas de alimentos naturales. Crea una base de consumidores fieles que prioriza la calidad y las características dietéticas específicas, lo que le permite ampliar el mercado de la levadura nutricional. La compañía registró ventas brutas de USD 3,81 millones entre 2023 y 2024.

Alltech aprovecha su amplia experiencia en fermentación de levaduras para la nutrición animal para consolidar una posición dominante y única en el mercado de levaduras nutricionales. Su enfoque se centra en el desarrollo y la promoción de aditivos especializados a base de levaduras para piensos para ganado y acuicultura. Al promover el crecimiento natural, mejorar la salud intestinal y reforzar el sistema inmunitario de los animales, la compañía impulsa eficazmente la demanda de piensos de calidad alimentaria, lo que demuestra su gran capacidad para abordar la transición global hacia el uso de antibióticos en la ganadería. La compañía obtuvo 3.205.551 yenes en beneficios en 2024.

Desarrollos Recientes

- En marzo de 2025, Goldie's Superfoods anunció el nuevo estándar en levadura nutricional con el lanzamiento de su primera fórmula orgánica, no fortificada y rica en proteínas, brindando una mejor opción para los consumidores conscientes de la salud, los consumidores de alimentos de origen vegetal y los amantes de la comida sin lácteos.

- En marzo de 2024, Foods Alive presentó dos nuevas mezclas de levadura nutricional: Zesty y Nacho. Estos condimentos, repletos de sabor, combinan el umami natural de la levadura nutricional con nuestra mezcla especial de especias del sur de la frontera y nuestra propia mezcla de hierbas.

- Report ID: 8229

- Published Date: Nov 10, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.