Perspectivas del mercado de ciclotrones médicos:

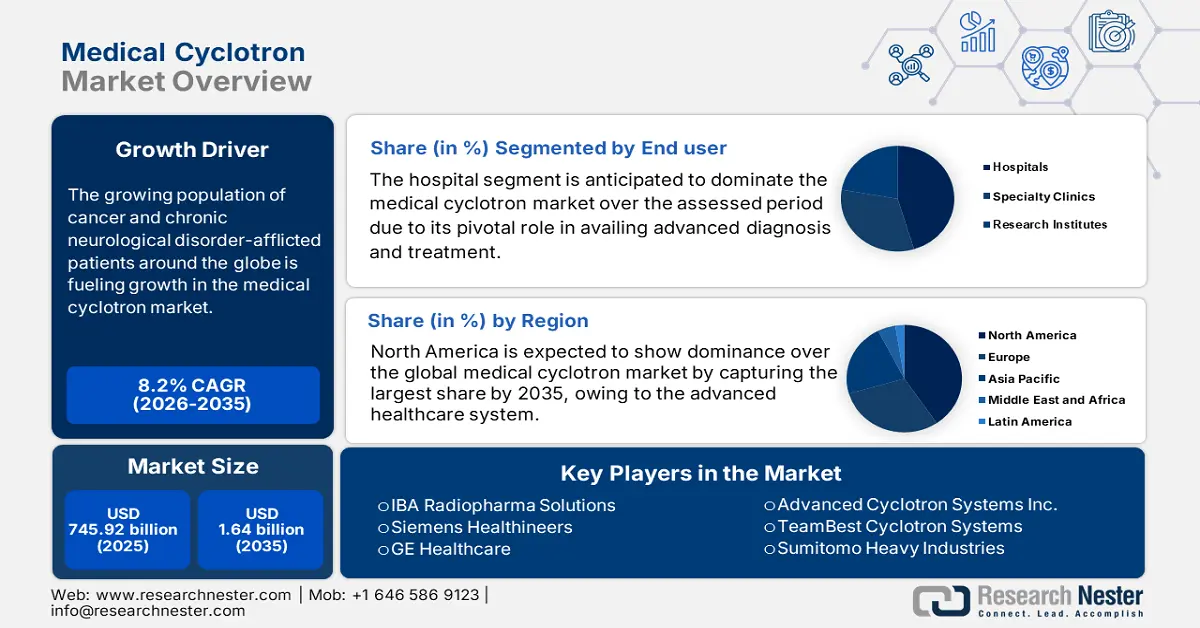

El mercado de ciclotrones médicos se valoró en USD 745,92 millones en 2025 y se espera que alcance los USD 1640 millones para 2035, con una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 8,2 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de ciclotrones médicos se estima en USD 800,97 millones.

La creciente población mundial de pacientes con cáncer está impulsando a las organizaciones especializadas a innovar en radiofármacos diagnósticos y terapéuticos más eficaces, lo que, en última instancia, impulsa el crecimiento del mercado. Según la predicción de la OMS, se prevé que el número de casos de esta enfermedad potencialmente mortal aumente un 60,3 % en las próximas dos décadas. El impacto demográfico de la creciente demanda en este sector también queda patente en el informe de 2025 del Instituto Robert Koch, que calculó que el número de residentes en Alemania que requieren terapias basadas en ciclotrones superará los 850 012. Esto también destacó un aumento del 42,3 % en el número de pacientes con respecto a 2018. Además, la creciente incidencia del cáncer en EE. UU. y Japón plantea un potencial colectivo de generar 1900 millones de dólares en ingresos para 2030.

La inflación continua en los costos de producción, materias primas, cumplimiento normativo y mantenimiento tiene un efecto significativo en los precios que los pagadores fijan en el mercado. Las interrupciones en la cadena de suministro y los retrasos en la aprobación regulatoria a menudo estimulan esta trayectoria ascendente de presión financiera presente en este sector. Por ejemplo, el aumento de los gastos en la fabricación de precisión y las estrictas regulaciones elevaron el índice de precios al productor (IPP) para este producto a una tasa de crecimiento anual del 4,3 % en 2024 con respecto a 2020. Posteriormente, el otro indicador económico clave, el índice de precios al consumidor (IPC), para los procedimientos de medicina nuclear también alcanzó un máximo del 5,9 % interanual durante el mismo período. Por lo tanto, la atención mundial se centra en brindar soluciones más rentables para mejorar la accesibilidad en este campo.

Clave Ciclotrón médico Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

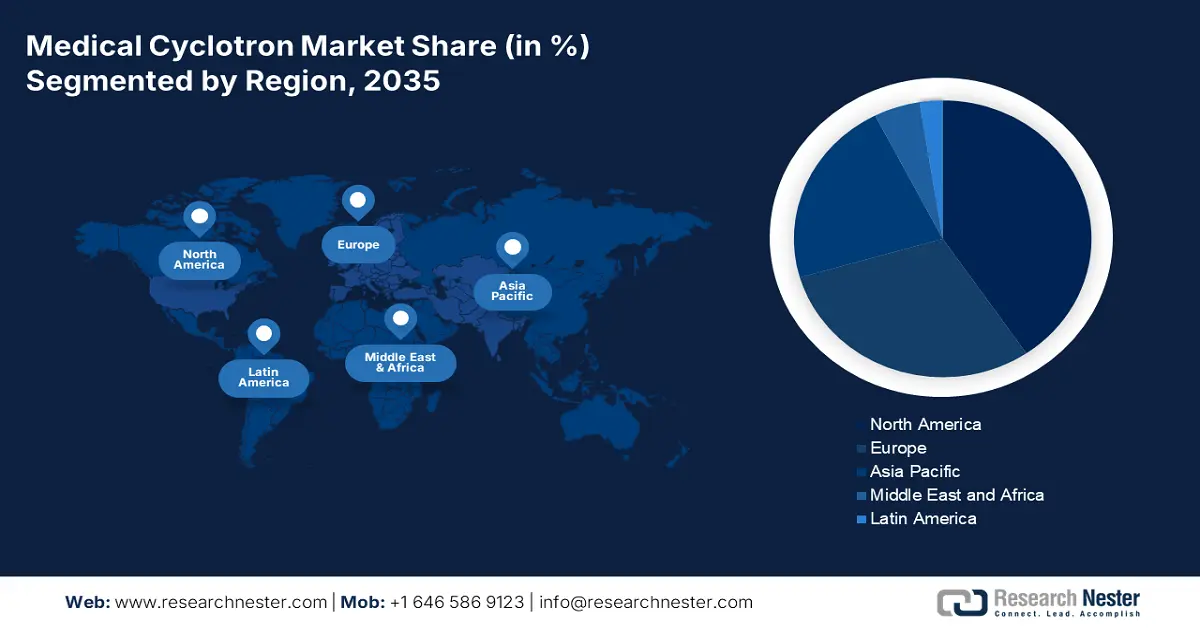

- El mercado norteamericano de ciclotrones médicos tendrá una participación de aproximadamente el 40,50 % para 2035, impulsado por el creciente número de pacientes, un sistema de salud avanzado y las innovaciones tecnológicas.

- El mercado de Asia Pacífico exhibirá la tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2035, impulsado por el aumento de la mortalidad por cáncer, la rápida modernización de la infraestructura y las iniciativas gubernamentales.

Perspectivas del segmento:

- Se proyecta que el segmento hospitalario en el mercado de ciclotrones médicos alcance una participación del 45,30 % para 2035, impulsado por su papel fundamental en el diagnóstico y tratamiento avanzados, con inversiones en infraestructura respaldadas por el gobierno.

Tendencias Clave de Crecimiento:

- Contribución a la mejora de la calidad de la atención médica

- Aumento de la producción basado en la tecnología

Principales desafíos:

- Retrasos inevitables y exceso de presupuesto

Actores clave: GE Healthcare, Siemens Healthineers, IBA Worldwide, Sumitomo Heavy Industries, Ltd., Advanced Cyclotron Systems, Inc., Nuclear Healthcare Limited, TeamBest, Best Cyclotron Systems, Inc. (BCSI).

Global Ciclotrón médico Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 745,92 millones

- Tamaño del mercado en 2026: USD 800,97 millones

- Tamaño proyectado del mercado: USD 1.640 millones para 2035

- Previsiones de crecimiento: 8,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 40,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Canadá

- Países emergentes: China, India, Japón, Corea del Sur, Brasil

Last updated on : 8 September, 2025

Impulsores y desafíos del crecimiento del mercado de ciclotrones médicos:

Factores impulsores del crecimiento

Contribución a la mejora de la calidad de la atención médica: La existencia de múltiples evidencias clínicas que establecen la efectividad y la reducción de costos en la atención médica está impulsando la inversión de las organizaciones en el mercado de ciclotrones médicos. Por ejemplo, en 2022, un estudio de la AHRQ demostró que el uso de F-18 FDG producida por ciclotrones en imágenes PET en etapa temprana puede eliminar la necesidad de ingresos hospitalarios no deseados en un 23,4 %. También se mencionó que este enfoque tiene el potencial de ahorrar más de 1500 millones de dólares en el gasto en atención médica en Estados Unidos. La validación de la teranóstica basada en ciclotrones se intensificó aún más con los resultados positivos de la evaluación IQWiG en Alemania, que registró una mejora del 31,2 % en las tasas de supervivencia de los pacientes con cáncer de próstata.

- Aumento de la producción basado en la tecnología: A medida que la modernización cobra impulso en sectores críticos, como la salud, los inversores autorizados intensifican sus esfuerzos para integrar soluciones tecnológicamente avanzadas del mercado. Por ejemplo, en 2023, el Departamento de Energía de EE. UU. destinó una inversión de 100,3 millones de dólares estadounidenses a su iniciativa para desarrollar la producción de molibdeno-99 (Mo-99) sin uranio, lo que mejoró aún más la resiliencia de la cadena de suministro de isótopos. Simultáneamente, el Laboratorio Nacional de Oak Ridge logró una reducción del 50,3 % en la producción de galio-68 mediante el uso de ciclotrones de blanco sólido en 2024. Estas conclusiones y el apoyo financiero del gobierno están impulsando y optimizando el progreso de este sector.

Análisis del crecimiento histórico de pacientes: configurando el panorama del mercado

El auge de los procedimientos de medicina nuclear entre 2010 y 2020 reflejó la tasa de expansión transformadora del mercado de pacientes. La crisis mundial de supervivencia al cáncer durante el período seleccionado puso de relieve la urgente necesidad de soluciones diagnósticas y terapéuticas avanzadas, como las tomografías PET/CT, que a la larga fomentaron una base de consumidores sostenible para este sector. Esto también se evidencia en el aumento del 230,4 % en el volumen neto de estas evaluaciones realizadas en EE. UU., lo que generó una demanda sustancial de isótopos producidos por ciclotrones, como el F-18, el Ga-68 y el Lu-177. Además, el crecimiento de la población de residentes con alta propensión y alta incidencia en las economías emergentes impulsó a sus gobiernos a priorizar la adquisición y el despliegue masivos de ciclotrones.

Usuarios de ciclotrones médicos (2010 vs. 2020)

País | Pacientes de 2010 (millones) | Pacientes de 2020 (millones) | Crecimiento (%) | Controlador clave |

A NOSOTROS | 1.8 | 4.1 | 217,4% | Cobertura PET de Medicare |

Alemania | 0.9 | 2.2 | 216,2% | Atención sanitaria universal |

Francia | 0.7 | 1.6 | 225,1% | Subvenciones gubernamentales para medicina nuclear |

España | 0.6 | 1.3 | 233,3% | Inversiones privadas en oncología |

Australia | 0.5 | 1.0 | 250,2% | Exportaciones de radiofármacos |

Japón | 1.1 | 2.8 | 212,1% | Envejecimiento de la población |

India | 0.08 | 0.9 | 1100,2% | Nuevas instalaciones de ciclotrones |

Porcelana | 0.4 | 1.7 | 1300,4% | Detección nacional del cáncer |

Modelos de expansión viables que configuran el mercado de ciclotrones médicos

La dinámica actual del mercado está cambiando hacia avances tecnológicos y una producción optimizada en costos. Estos enfoques de expansión han demostrado su eficacia gracias al éxito comercial de actores clave que los han adoptado. Por ejemplo, entre 2022 y 2024, los proveedores de la India obtuvieron un aumento del 12,3 % en sus ingresos gracias a los diagnósticos basados en ciclotrones mediante la aplicación de alianzas con hospitales públicos. Estos eventos están sentando las bases para que los nuevos participantes lleven a cabo sus operaciones en el mercado de forma rentable y beneficiosa mediante estrategias, garantizando al mismo tiempo un crecimiento gradual y sostenible en este sector.

Modelos de viabilidad de ingresos (2020-2024)

Modelo | Región | Impacto en los ingresos | Controlador clave |

Empresas conjuntas entre el gobierno y el sector privado | India | +12,1% (2022-2024) | Subvenciones DAE |

Adquisiciones a granel | Porcelana | -20,4% coste unitario | Licitaciones de la NMPA |

Arrendamiento con opción a compra | Brasil | +8,2% de adopción | Exenciones de ANVISA |

Mantenimiento impulsado por IA | A NOSOTROS | +15,3% de tiempo de actividad | Subvenciones del NIH |

Desafío

Retrasos inevitables y exceso de presupuesto: El largo proceso para obtener la aprobación de las estrictas regulaciones implementadas en diferentes regiones supone un obstáculo importante en el mercado de ciclotrones médicos. A medida que avanzan los proyectos, los criterios de autorización se endurecen para garantizar la seguridad total de los pacientes. Como resultado, esto suele provocar retrasos en los nuevos lanzamientos debido a la prolongada evaluación, lo que eleva el presupuesto general de comercialización y los estándares de precios. Por ejemplo, en India existe un retraso del 30,4 % en los plazos previstos para la aprobación por parte de la Junta Reguladora de Energía Atómica (AERB), con un plazo de 18 meses. Sin embargo, los pioneros en este campo están combatiendo este problema de forma proactiva con documentación preenviada.

Tamaño y pronóstico del mercado de ciclotrones médicos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,2% |

|

Tamaño del mercado del año base (2025) |

USD 745,92 millones |

|

Tamaño del mercado según pronóstico anual (2035) |

1.640 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de ciclotrones médicos:

Análisis del segmento de usuarios finales

En términos de usuarios finales, se prevé que el segmento hospitalario domine el mercado de ciclotrones médicos con una participación del 45,3% durante el período evaluado. Esta propiedad se debe principalmente a su papel fundamental en la provisión de diagnóstico y tratamiento avanzados bajo un mismo techo, como un sistema centralizado para la prestación de servicios de salud. Además, las continuas inversiones gubernamentales en el desarrollo de infraestructura en la industria médica incluyen el refuerzo y la instalación de escáneres PET/CT y terapias con radiofármacos. Por lo tanto, la constante entrada de capital asegura una posición destacada para los hospitales en la generación de ingresos en este sector. Además, su dependencia de un mayor volumen de instalaciones de ciclotrones y el consumo de isótopos también impulsan su dominio.

Análisis de segmentos de tipo

Según el tipo, se espera que el segmento de ciclotrones de alta energía alcance una cuota significativa del 42,4% en el mercado de ciclotrones médicos durante el período previsto. El creciente uso mundial de la terapia de protones para el tratamiento del cáncer es el principal impulsor de su acelerado crecimiento hacia el liderazgo. En este sentido, el Organismo Internacional de Energía Atómica (OIEA) predijo que el número de centros de terapia de protones en funcionamiento en todo el mundo superaría los 61 para finales de 2035. Además, la financiación continua de las autoridades sanitarias especializadas actúa como colchón financiero para este segmento, impulsando un mayor alcance de la innovación. Como prueba de ello, el Instituto Nacional del Cáncer estimó una recaudación neta de 2.900 millones de dólares estadounidenses para ciclotrones de protones para 2030.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Tipo |

|

Solicitud |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de ciclotrones médicos:

Perspectivas del mercado de América del Norte

Se espera que Norteamérica domine el mercado global de ciclotrones médicos, captando la mayor participación, con un 40,5%, durante el período seleccionado. El fuerte énfasis de la región en diversos factores clave, como el creciente número de pacientes, un sistema de salud avanzado y las innovaciones tecnológicas, evidencia este liderazgo. En este sentido, el Instituto Nacional de Salud (NIH) registró más de 2,2 millones de nuevos casos de neoplasias malignas en Norteamérica en 2024. También mencionó que el 65,5% de estos residentes requirió tecnología de imágenes PET para detectar, tratar y monitorear la causa raíz, el impacto en la salud y la progresión de la enfermedad. Esto pone de manifiesto la existencia de una demanda sostenible en este sector.

Estados Unidos está impulsando el mercado de ciclotrones médicos con una sólida y creciente estructura de reembolso. Como prueba, los Centros para el Control y la Prevención de Enfermedades (CDC) pronosticaron que la cobertura nacional de Medicare para tomografías PET alcanzaría los 3600 millones de dólares para 2030. Se prevé que esta inversión permitirá realizar evaluaciones en más de 41 centros operativos dentro del territorio estadounidense. Simultáneamente, el apoyo de los inversores gubernamentales para implementar y aprovechar al máximo las instalaciones y servicios clínicos avanzados para los pacientes está inspirando a empresas nacionales e internacionales a participar en este campo. Por ejemplo, los Institutos Nacionales de la Salud (NIH) invirtieron un total de 2200 millones de dólares para impulsar la teranóstica basada en ciclotrones en 2024.

Perspectivas del mercado de Asia-Pacífico

Se proyecta que Asia Pacífico se convertirá en el mercado de ciclotrones médicos de más rápido crecimiento para 2035, con la mayor tasa de crecimiento anual compuesta (TCAC). El aumento de la mortalidad por cáncer, la rápida modernización de las infraestructuras y las iniciativas gubernamentales impulsan el progreso de la región en este sector. En particular, economías emergentes como China, India y Malasia ofrecen mayores oportunidades de negocio para los pioneros globales. Además, países tecnológicamente desarrollados como Japón y Corea del Sur están acelerando el ritmo de descubrimientos e implementación de tecnologías diagnósticas y terapéuticas de última generación. Esto refleja las características de un entorno progresista y lucrativo para este sector.

China se está consolidando como una potencia regional en la fabricación y la generación de ingresos en el mercado. Con un control predominante de la cadena de suministro de materias primas, el país consolida su importancia como una base de consumidores lucrativa y un productor líder de radiofármacos. Además, China está experimentando una transición revolucionaria hacia la digitalización, lo que pone de relieve la eficiencia de los sistemas de ciclotrón mejorados con IA para mejorar la calidad y la escalabilidad de la atención oncológica. Asimismo, el crecimiento del país se ve impulsado por los ambiciosos objetivos de los organismos gubernamentales de convertir a China en un gigante mundial de la salud. En este sentido, la NMPA informó que la inversión gubernamental en este sector aumentó un 15,1 % en los últimos 5 años, lo que permitió el diagnóstico de más de 1,6 millones de pacientes en 2023.

Actores del mercado de ciclotrones médicos:

- Soluciones radiofarmacéuticas IBA

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- GE Healthcare

- Siemens Healthineers

- Industrias pesadas Sumitomo

- Sistemas de ciclotrón avanzados Inc.

- Sistemas de ciclotrón TeamBest

- Philips Salud

- Olympus Medical

- Tecnologías Skanray

- Samsung Healthcare

- Sistemas médicos Canon

- Veolia Ambiental

- Puertos limpios inc.

- Corporación de alta tecnología Hitachi

- ResMed Ltd.

- Electrónica biomédica Mindray

- Industrias quirúrgicas unidas

- Innovaciones en el sector sanitario de Malasia

- Sistemas médicos Toshiba

- Elekta AB

El mercado de ciclotrones médicos avanza en un entorno altamente competitivo, impulsado por actores clave que priorizan la automatización basada en IA, el diagnóstico de precisión y las soluciones sostenibles. Por ejemplo, IBA Radiopharma y GE Healthcare se centraron en el desarrollo de sistemas de ciclotrones de alta energía de última generación para consolidar su liderazgo en este sector. Simultáneamente, Siemens Healthineers y Samsung Healthcare están integrando IA en su portafolio de imágenes clínicas, mejorando la precisión en medicina nuclear. Estos avances tecnológicos estratégicos y movimientos comerciales están transformando la industria y ampliando el campo de aplicación y la gama de opciones para la oncología y la medicina nuclear.

Los 20 actores clave de esta cohorte de innovadores son:

Desarrollos Recientes

- En mayo de 2024, NorthStar Medical revolucionó la producción de Mo-99 con el lanzamiento de su sistema generador Ruby-FILL sin uranio, solucionando así deficiencias críticas en la cadena de suministro global. Esta tecnología, compatible con ciclotrones, ya había obtenido 50,3 millones de dólares en contratos con hospitales estadounidenses, con la expectativa de captar el 25,2 % del mercado de isótopos de diagnóstico para 2025.

- En marzo de 2024, Siemens Healthineers lanzó su ciclotrón Eclipse RT Pro mejorado, con optimización del rendimiento isotópico basada en IA para optimizar la producción de radiofármacos PET. El sistema impulsó un aumento del 15,1 % en los pedidos del segundo trimestre de 2024, especialmente de centros oncológicos de Europa y Norteamérica.

- Report ID: 1112

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Ciclotrón médico Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.