Perspectivas del mercado de sensores médicos no invasivos:

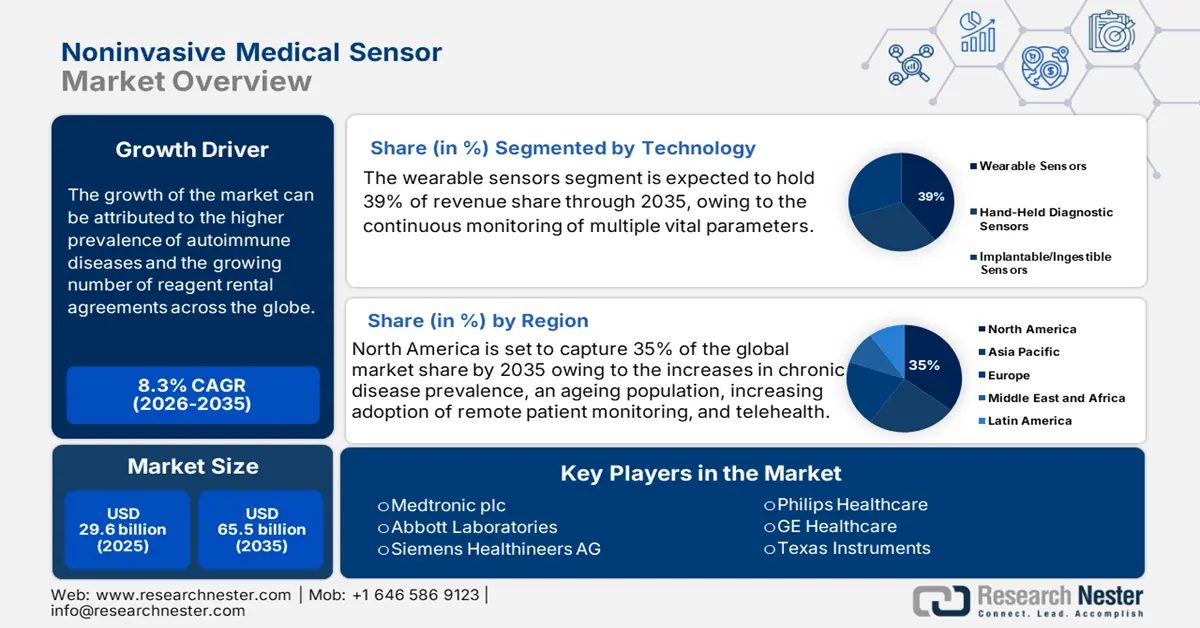

El mercado de sensores médicos no invasivos se valoró en 29.600 millones de dólares en 2025 y se prevé que alcance los 65.500 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 8,3 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de los sensores médicos no invasivos se estima en 32.000 millones de dólares.

El grupo de pacientes que utilizan sensores médicos no invasivos está creciendo rápidamente, con mayores capacidades de monitorización respiratoria y cardíaca para el grupo de usuarios crónicos. Según un informe de la revista de la AHA publicado en julio de 2024, el 45 % de las personas con fibrilación auricular utilizan dispositivos de sensores portátiles para controlar su frecuencia cardíaca y electrocardiograma diariamente. Además, el dispositivo proporciona datos fisiológicos continuos, incluyendo indicadores indirectos de la frecuencia cardíaca y la presión arterial. Esto indica un aumento considerable en el uso de estos dispositivos entre los beneficiarios de Medicare que utilizan ventilación mecánica no invasiva.

En lo que respecta a la cadena de suministro, los datos comerciales permiten observar flujos organizados de importación y exportación de dispositivos de sensores médicos a nivel mundial. Según datos de la OEC de 2023, el principal exportador de instrumental médico es Estados Unidos, con exportaciones por valor de 34.800 millones de dólares, incluyendo equipos invasivos y no invasivos. Además, los biosensores portátiles se están convirtiendo en elementos esenciales para el manejo de enfermedades crónicas y la detección de sustancias bioquímicas. Asimismo, la demanda de estos sensores médicos no invasivos en el sector sanitario crece exponencialmente, ya que permiten a los médicos monitorizar el estado de salud del paciente de forma remota y reducir las visitas presenciales.

Mercado de sensores médicos no invasivos: factores de crecimiento y desafíos

Factores de crecimiento

- Gasto público en atención médica basada en sensores: El uso de ventiladores no invasivos por parte de Medicare indica un aumento en los reembolsos por terapias guiadas por sensores y equipos para ubicaciones remotas. Esto sugiere una mayor demanda de dispositivos que faciliten la intervención domiciliaria y la monitorización remota. Según datos de Medpac de julio de 2025, la participación de Medicare en el gasto nacional en equipos médicos duraderos fue del 22 % en 2023, mientras que Medicaid y CHIP aportaron el 15 %. Estas subvenciones amplían el acceso a la monitorización no invasiva basada en tecnología en iniciativas de manejo de enfermedades crónicas.

- Tendencias en la prevalencia de enfermedades y la población de pacientes: Las poblaciones con riesgo de insuficiencia cardíaca crónica y lesiones por presión representan poblaciones objetivo cada vez mayores para los datos de sensores. Por ejemplo, según el American Action Forum de julio de 2025, el 60 % de los pacientes en EE. UU. padece al menos una enfermedad crónica. Esto pone de manifiesto un amplio potencial para la implementación de dispositivos portátiles preventivos. Asimismo, el envejecimiento demográfico y el aumento de la prevalencia de enfermedades crónicas en Norteamérica y Europa siguen incrementando la necesidad de monitorización no invasiva.

- Tendencias emergentes en telemedicina e integración de IA : La medicina personalizada, la interacción remota con el paciente y los modelos de atención se están revolucionando gracias a la combinación de sensores no invasivos, plataformas de telemedicina y diagnósticos basados en IA. El informe de los NIH de abril de 2025 indica que los pacientes que se sometieron a pruebas de detección con IA redujeron las rehospitalizaciones en un 47 % y el costo de las mismas a 109 000 USD. Las iniciativas que integran estas tecnologías reciben cada vez más financiación a través de nuevos programas gubernamentales en Norteamérica y Europa, lo que impulsa la expansión del mercado y abre nuevas vías clínicas para las intervenciones basadas en sensores.

Datos de importación y exportación de instrumentos médicos en 2023

País | Importaciones (miles de millones de dólares) | Exportaciones (miles de millones de dólares) |

A NOSOTROS | 34.8 | 37.7 |

Alemania | 13.1 | 28.4 |

Países Bajos | 1.48 | 9.38 |

Porcelana | 1.5 | 12.3 |

Japón | 0,36 | 7.21 |

India | 0,59 | 1.46 |

Fuente: OEC 2023

Desafíos

- Costos elevados para el paciente: Las personas con seguro insuficiente aún enfrentan altos costos de bolsillo para los dispositivos basados en sensores. En estudios con beneficiarios de Medicaid y poblaciones de bajos ingresos, el costo se identificó como la principal razón para no adoptar la tecnología de sensores relacionada con la diabetes. Los planes de seguro, los copagos y los deducibles aún pueden impedir el uso regular y limitar el potencial de los fabricantes para ampliar el acceso a los dispositivos en sus poblaciones.

Tamaño y pronóstico del mercado de sensores médicos no invasivos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

8,3% |

|

Tamaño del mercado del año base (2025) |

29.600 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

65.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sensores médicos no invasivos:

Análisis del segmento tecnológico

Se prevé que el segmento de sensores portátiles domine el mercado de sensores médicos no invasivos con una cuota del 39 % durante el período analizado. Los dispositivos portátiles constituyen una categoría tecnológica dominante debido a su integración con la telemedicina y las plataformas de IoT, lo que permite la monitorización continua de múltiples parámetros vitales. Según el informe publicado por JMIR en febrero de 2025, la tasa de adopción de dispositivos portátiles en EE. UU. aumentó al 36,36 % en 2022. Asimismo, la OMS destaca el papel fundamental de las tecnologías de salud portátiles en la reducción de la carga mundial de enfermedades no transmisibles.

Análisis de segmentos de tipo

Se estima que el segmento de sensores de glucosa en sangre representará la mayor parte del mercado de sensores médicos no invasivos durante el período analizado. Este crecimiento se debe al aumento de la incidencia de diabetes en todo el mundo, especialmente entre la población de edad avanzada. Según un informe de la Asociación Americana de Diabetes, en 2025 casi 38,4 millones de estadounidenses padecían diabetes. Esto contribuye a la creciente demanda de dispositivos de monitorización continua de glucosa (MCG). Gracias al apoyo regulatorio para los dispositivos MCG y, en ocasiones, a las aprobaciones de la FDA para los dispositivos MCG no invasivos, estos avances también han facilitado la planificación de su adopción. Además, los avances tecnológicos permiten que los sensores sean cada vez más precisos y fáciles de usar, lo que mejora la adherencia al tratamiento y el reembolso.

Análisis del segmento de aplicación

Se prevé que el segmento de monitoreo de enfermedades crónicas y personas en riesgo domine el mercado de sensores médicos no invasivos durante el período analizado. Este segmento se beneficia del creciente interés del sector sanitario por la detección temprana de enfermedades y el monitoreo remoto de pacientes. La Agencia para la Investigación y la Calidad de la Atención Médica (AHRQ) ha destacado que los sensores no invasivos pueden reducir las hospitalizaciones. Además, los gobiernos están impulsando la atención domiciliaria, lo que genera demanda de sensores para monitorear los signos vitales en poblaciones de riesgo.

Nuestro análisis exhaustivo del mercado global de sensores médicos no invasivos incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tipo |

|

Solicitud |

|

Tecnología |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sensores médicos no invasivos: análisis regional

Perspectivas del mercado norteamericano

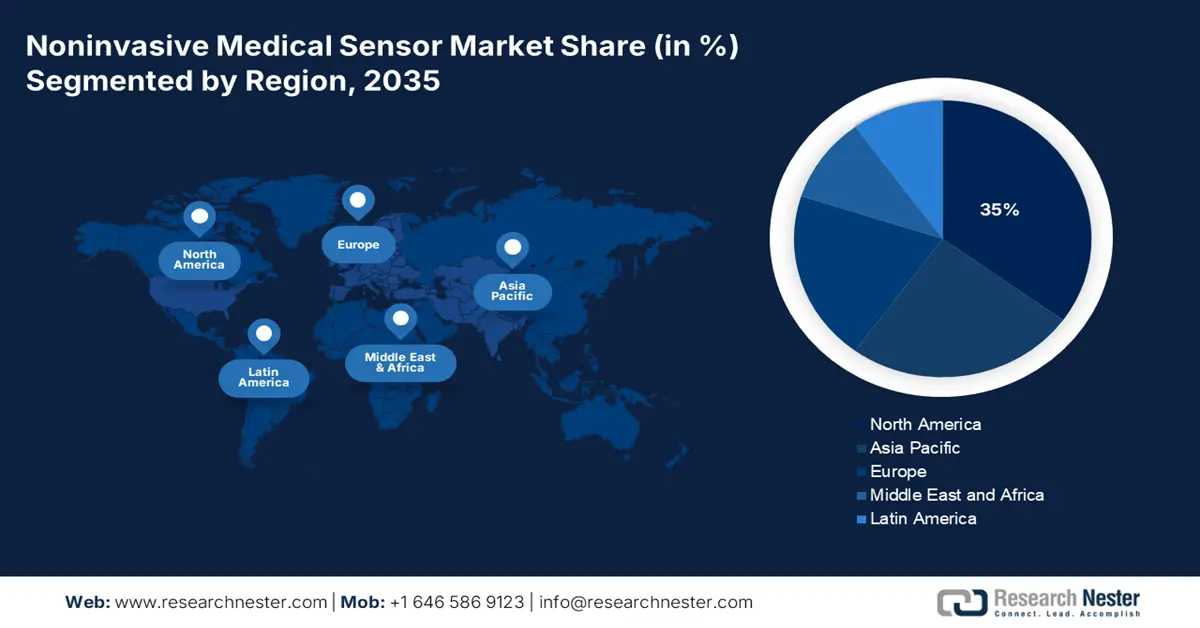

Se prevé que Norteamérica acapare la mayor cuota de mercado, un 35%, en el mercado mundial de sensores médicos no invasivos para finales de 2035. Los principales impulsores del mercado regional de diagnóstico son el aumento de la prevalencia de enfermedades crónicas, el envejecimiento de la población, la creciente adopción de la monitorización remota de pacientes y la telemedicina. El desarrollo de dispositivos portátiles y biosensores, así como la creciente integración con IA/IoT y el auge de los diagnósticos domiciliarios, también contribuyen al crecimiento del mercado regional de diagnóstico. Según el Informe del Centro Nacional de Salud publicado en 2025, casi el 30% de la población estadounidense utiliza dispositivos electrónicos portátiles para la monitorización continua de su estado de salud. Esto pone de manifiesto la demanda de dispositivos de sensores médicos no invasivos en la región.

La demanda de sensores médicos no invasivos en EE. UU. sigue aumentando drásticamente debido al incremento de las enfermedades crónicas, la monitorización remota, la telemedicina y otras medidas de vigilancia de la salud pública. El presupuesto total para salud de los CDC para el año fiscal 2021 fue de aproximadamente 8000 millones de dólares, con financiación adicional obligatoria del Fondo para la Prevención y la Salud Pública, según el informe de Congress.gov de julio de 2024. Las subvenciones para la monitorización portátil no invasiva mantienen su financiación en virtud de un acuerdo de cooperación con los CDC. Los reembolsos de Medicaid, gestionados por los CMS, para la monitorización fisiológica remota y los dispositivos de sensores no invasivos han incluido casos sin complicaciones. Las asociaciones del sector abogan por la incorporación de más diagnósticos basados en sensores en la práctica sanitaria general.

Datos comerciales de dispositivos médicos de gammagrafía en 2023

País | Exportar | Importar |

A NOSOTROS | 76,1 millones de dólares | 93,1 millones de dólares |

Canadá | 606 mil dólares | 135 mil dólares |

Fuente: OEC 2023

Perspectivas del mercado de Asia-Pacífico

Durante el período analizado, Asia Pacífico fue la región de mayor crecimiento en el mercado de sensores médicos no invasivos. Este crecimiento se vio impulsado por el envejecimiento de la población, la creciente demanda de atención remota a domicilio y la transición gubernamental hacia la infraestructura de salud digital. El Ministerio de Salud, Trabajo y Bienestar (MHLW) y la Agencia Japonesa para la Investigación y el Desarrollo Médico (AMED) en Japón están modernizando activamente las regulaciones mediante el aumento de las aprobaciones condicionadas. India y Malasia experimentan una demanda interna, impulsada por políticas nacionales de salud digital y programas piloto privatizados. Corea del Sur, por su parte, está desarrollando mecanismos de reembolso específicos y subsidios públicos a través de su Servicio Nacional de Seguro de Salud (NHIS).

India lidera el mercado de sensores médicos no invasivos en la región Asia-Pacífico. El gobierno indio ha intensificado significativamente su enfoque en la atención médica asequible. El gasto en dispositivos médicos, incluidos los sensores de diagnóstico y monitorización, ha aumentado gracias a iniciativas como la Misión Nacional de Salud y el programa PLI. Según el informe de IBEF de mayo de 2025, entre el 70 % y el 80 % de los dispositivos médicos, incluidos los sensores médicos no invasivos, se importan de Estados Unidos, Alemania y China. Además, Rusia e India se han fijado un objetivo comercial de 30 000 millones de dólares para 2025 con el fin de impulsar las oportunidades en los sectores de dispositivos médicos, productos farmacéuticos, productos químicos y otros.

Perspectivas del mercado europeo

Se estima que el mercado europeo de sensores médicos no invasivos mantendrá una cuota de mercado significativa durante el período de previsión. El crecimiento en este sector está impulsado por la estrategia de salud digital de la Unión Europea (UE), respaldada por programas como EU4Health. Esta estrategia promueve los sistemas de diagnóstico y monitorización remota basados en sensores. Estos acuerdos, junto con las subvenciones a la investigación financiadas por la UE para los proyectos Horizonte 2020 y Horizonte Europa, han destinado decenas de millones de euros de financiación europea a innovaciones en biosensores portátiles y con inteligencia artificial para la diabetes, la salud cardíaca y la atención a personas mayores. Cada Estado miembro con estrategias de salud digital está invirtiendo en infraestructuras que permiten la integración de datos de sensores no invasivos en la prestación de servicios y las plataformas de vigilancia de la salud pública. El aumento de las enfermedades crónicas está generando una mayor demanda.

Alemania lidera el mercado de sensores médicos no invasivos. Según el informe «Actualización del mercado alemán de salud digital» de febrero de 2024, Alemania ha destinado casi el 13 % de su PIB, lo que equivale a 500 000 millones de euros, a la sanidad. Esta financiación se utiliza para la digitalización de la salud y la atención sanitaria. El Ministerio Federal de Salud (BMG) ha incorporado dispositivos de monitorización intermitente, portátiles y remota a las directrices de atención y tratamiento, y la Guía de Práctica Clínica (GKV) abarca la monitorización continua de enfermedades crónicas como la insuficiencia cardíaca, la diabetes y la hipertensión. En general, el sistema sanitario alemán y el elevado consumo per cápita de dispositivos médicos han propiciado la creación de uno de los mayores mercados de sensores no invasivos de Europa.

Principales actores del mercado de sensores médicos no invasivos:

- Medtronic plc

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Laboratorios Abbott

- Philips Healthcare

- GE Healthcare

- Siemens Healthineers

- Texas Instruments

- Honeywell International Inc.

- Analog Devices, Inc.

- Corporación Nihon Kohden

- Nonin Medical, Inc.

- Semiconductores NXP NV

- Corporación Masimo

- OMRON Healthcare, Inc.

- Conectividad TE

- Corporación Terumo

- iRhythm Technologies, Inc.

- Corporación de Electrónica Renesas

- Sensirion Holding AG

- VivaLNK Inc.

- Konica Minolta, Inc.

El mercado de sensores médicos no invasivos es altamente competitivo, con actores clave de Europa y Estados Unidos que se centran en tecnologías para dispositivos portátiles y monitorización remota de pacientes. Además de Medtronic, Abbott y Siemens, muchas empresas cuentan con una amplia cartera de productos en desarrollo y han adquirido otras compañías para diversificar sus líneas de productos de sensores. Las empresas de Japón, Corea del Sur e India están experimentando una rápida expansión gracias a sus entornos regulatorios favorables y a una sólida capacidad de fabricación regional.

A continuación se presenta una lista de algunos de los actores más destacados que operan en el mercado mundial de sensores médicos no invasivos:

Desarrollos Recientes

- En agosto de 2025, Biobeat anunció su expansión global y firmó oficialmente un acuerdo con Infinity Pharma SA en Chile y Argentina para desarrollar soluciones innovadoras de monitoreo de la salud.

- En junio de 2025, PharmaSens colaboró con SiBionics para desarrollar la firma niia de próxima generación, un dispositivo portátil todo en uno que integra la administración de insulina y la detección de glucosa en una única bomba de parche compacta.

- Report ID: 7977

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.