Perspectivas del mercado de estaciones de servicio de GNL:

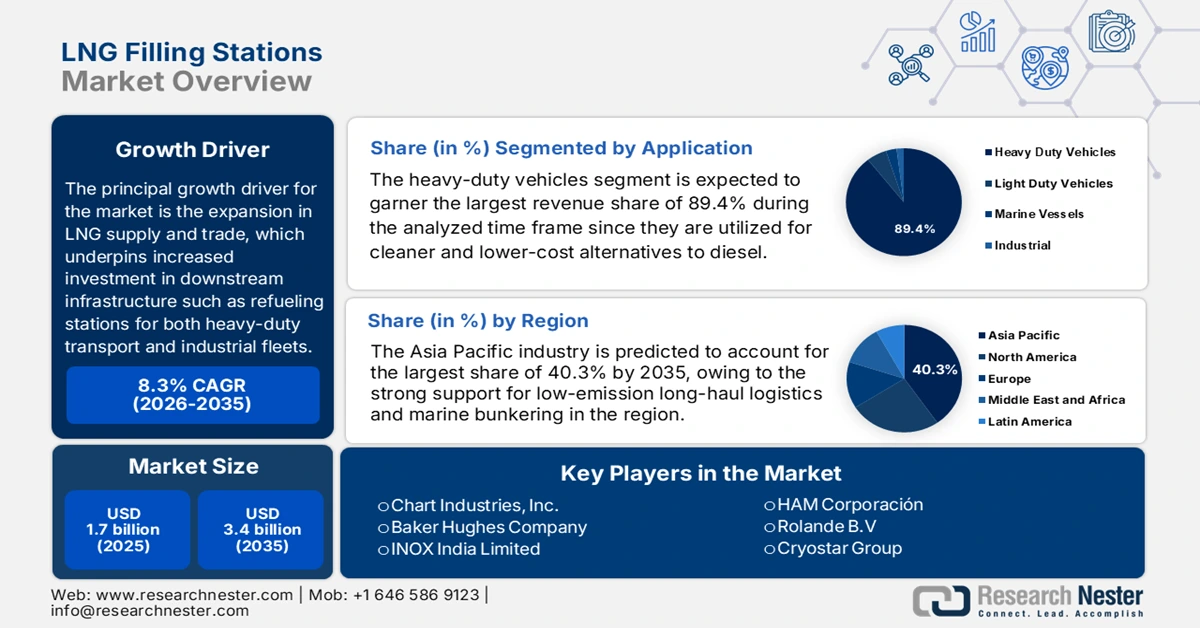

El tamaño del mercado de estaciones de servicio de GNL se valoró en 1.700 millones de dólares estadounidenses en 2025 y se proyecta que alcance los 3.400 millones de dólares estadounidenses para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 8,3 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de las estaciones de servicio de GNL se estima en 1.800 millones de dólares estadounidenses.

El principal motor de crecimiento para el mercado de estaciones de servicio de GNL es la expansión global en el suministro y comercio de GNL, que respalda una mayor inversión en infraestructura downstream, como estaciones de reabastecimiento para transporte pesado y flotas industriales. Por lo tanto, el Departamento de Energía de EE. UU. informó que EE. UU. es considerado el principal productor de gas natural del mundo y está expandiendo sus exportaciones de GNL, que alcanzaron los 12 Bcf/d en 2024 y se proyecta que crezcan a 26 Bcf/d para fines de la década, superando a Qatar en un 40%. También afirmó que el GNL estadounidense se envía a todas las naciones, principalmente a Europa y Corea del Sur, a través de ocho terminales de exportación a gran escala y proyectos autorizados, incluyendo nuevas aprobaciones para países que no son miembros del TLC. La supervisión regulatoria del DOE, a través de la FECM, garantiza las exportaciones adecuadas bajo la Ley de Gas Natural, proporcionando un marco que respalda la inversión y expansión continuas de este sector.

Panorama del comercio mundial de GNL - 2023: Principales exportadores, importadores y volúmenes

Región / País | Actividad | Detalles |

Global | Volumen comercial | Promedio 52,9 Bcf/d, +3,1% interanual |

A NOSOTROS | Exportaciones y producción | Reanudó la producción total en abril de 2023; principal exportador mundial; +12% de exportaciones interanuales. |

Indonesia | Capacidad de exportación | Se agregó un tercer tren de GNL para ampliar las exportaciones |

Australia y Catar | Exportaciones | Los principales exportadores, junto con Estados Unidos, representaron el 60% de las exportaciones mundiales de GNL. |

Porcelana | Importaciones | El mayor importador de GNL; +12% interanual |

Fuente: Consejo de Comercio Internacional

Además, la cadena de suministro para la infraestructura de estaciones de servicio de GNL abarca materias primas como acero criogénico, compresores, bombas, fabricación de componentes modulares para estaciones, montaje e implementación en sitio, y logística global, incluyendo la exportación de productos manufacturados. En cuanto a la dinámica comercial, según un artículo publicado por el Departamento de Energía de EE. UU. en abril de 2022, la flota mundial de GNL comprendía más de 540 buques, que respaldaban las exportaciones de 20 países, incluido EE. UU., a más de tres docenas de mercados de importación. También subrayó que las exportaciones estadounidenses de GNL alcanzaron casi 2 billones de pies cúbicos (Bcf), con un promedio de 6,5 Bcf/d a finales de 2020, lo que representa un aumento del 30 % con respecto a 2019, cuando se entregó a países de los cinco continentes. Por lo tanto, el creciente número de terminales de importación de GNL en todo el mundo está mejorando eficazmente la eficiencia de la distribución global y reduciendo los cuellos de botella en el suministro del mercado.

Clave Estaciones de servicio de GNL Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

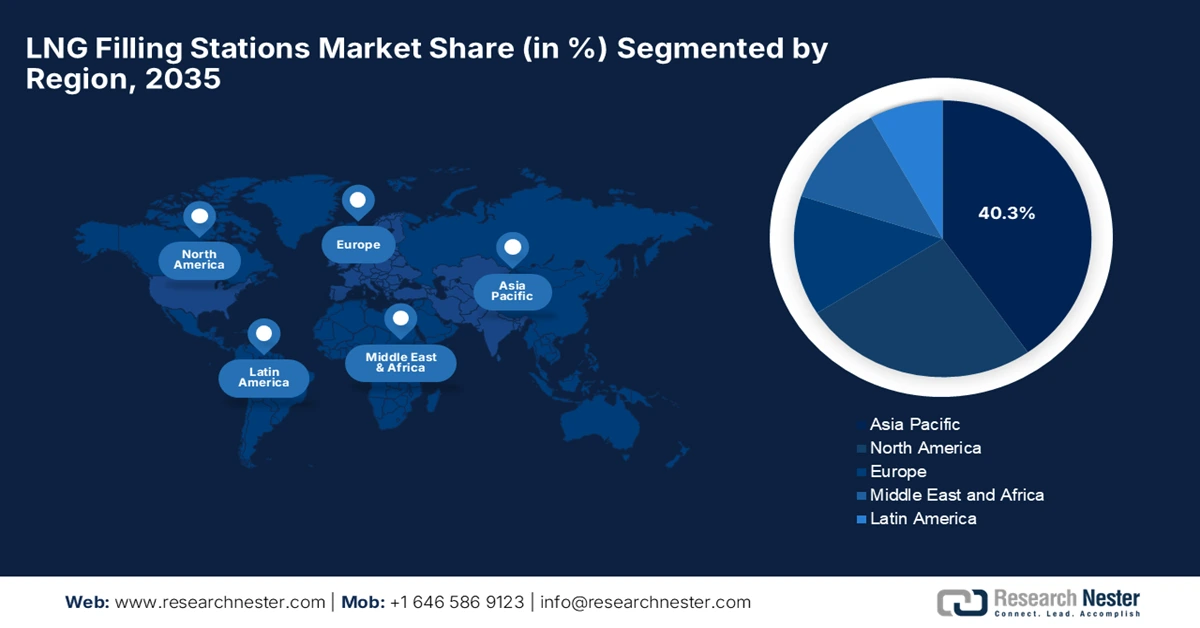

- Se proyecta que Asia Pacífico obtendrá una participación del 40,3% para 2035 en el mercado de estaciones de servicio de GNL, sustentada por un fuerte apoyo a la logística de larga distancia con bajas emisiones y al abastecimiento de combustible marino.

- Se espera que América del Norte capture una participación considerable para 2035, impulsada por el creciente despliegue de camiones propulsados por GNL y los esfuerzos para descarbonizar el transporte de larga distancia.

Información sobre segmentos:

- Se prevé que los vehículos pesados alcancen una participación del 89,4% en el mercado de estaciones de servicio de GNL en 2035, impulsados por alternativas más limpias y de menor costo al diésel y la presión regulatoria sobre las emisiones de los vehículos pesados.

- Se proyecta que las estaciones permanentes representarán una participación del 60,4% para 2035, respaldadas por su capacidad de alto rendimiento adecuada para flotas de servicio pesado y el apoyo regulatorio para la inversión en infraestructura de GNL a gran escala.

Tendencias clave de crecimiento:

- Presión ambiental y regulatoria

- Cambio en el sector del transporte

Principales desafíos:

- Altos costos de capital e infraestructura

- Adopción limitada de vehículos e incertidumbre en la demanda

Actores clave: Chart Industries, Inc. (EE. UU.), Baker Hughes Company (EE. UU.), INOX India Limited (India), Cryostar Group (Francia), HAM Corporación (España), Rolande BV (Países Bajos), Linde Engineering (Alemania), Air Water Inc. (Japón), Tokyo Gas Co., Ltd. (Japón), Samsung Heavy Industries Co., Ltd. (Corea del Sur), Greenfuel Energy Pvt Ltd (India), Westport Fuel Systems (Canadá)

Global Estaciones de servicio de GNL Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 1.700 millones de dólares

- Tamaño del mercado en 2026: 1.800 millones de dólares

- Tamaño proyectado del mercado: USD 3.400 millones para 2035

- Previsiones de crecimiento: 8,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 40,3 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, España, Italia, Canadá

Last updated on : 17 November, 2025

Mercado de estaciones de servicio de GNL: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Presión ambiental y regulatoria: Los gobiernos de diferentes países están impulsando a los sectores del transporte, el transporte marítimo y la industria pesada a reducir las emisiones de gases de efecto invernadero y los contaminantes atmosféricos, lo que a su vez aumenta la demanda de GNL, ya que presenta una alternativa con bajas emisiones de carbono, especialmente en el transporte pesado y las aplicaciones marítimas. En febrero de 2025, el Departamento de Energía (DOE) informó que emitió una orden que elimina las barreras regulatorias para el uso de gas natural licuado (GNL) como combustible marítimo, modificando específicamente la supervisión previa para el abastecimiento de GNL de barco a barco en puertos estadounidenses. Por lo tanto, esta medida impulsa el crecimiento del sector de combustibles marinos de GNL al simplificar las normas para instalaciones como JAX LNG en Jacksonville, Florida, que suministra GNL a buques como cruceros y petroleros. El DOE subrayó además que la medida se alinea con el endurecimiento de las regulaciones globales sobre emisiones, ya que se proyecta que el número de buques propulsados por GNL casi se duplicará hasta superar los 1200 para finales de 2028, lo que beneficiará al mercado de estaciones de servicio de GNL.

- Transformación del sector del transporte: El GNL se considera cada vez más para camiones, autobuses, embarcaciones y vehículos de flotas industriales de larga distancia, ya que ofrece ahorros de costes y reducciones de emisiones en comparación con los combustibles convencionales. En junio de 2024, Volvo Trucks India informó de la entrega exitosa de 20 tractores pesados FM 420 4X2 propulsados por GNL a Delhivery para rutas logísticas de larga distancia, que pueden alcanzar los 1000 km. También indicó que estos camiones utilizan tecnología de inyección directa de alta presión, lo que ofrece hasta un 20 % menos de emisiones de CO₂ y un ahorro de combustible entre un 15 % y un 20 % superior en comparación con los motores de GNL convencionales de encendido por chispa. Además, la compañía señaló que la creciente infraestructura de GNL y la transición del país hacia una economía impulsada por gas hacen de este un paso clave para lograr su visión de cero emisiones netas para 2040, lo que impacta positivamente en el crecimiento del mercado.

- Avances en infraestructura y tecnología: Este es uno de los principales impulsores del crecimiento del mercado de estaciones de servicio de GNL. Los avances en almacenamiento criogénico, la construcción de estaciones modulares y las unidades de repostaje de GNL móviles o sobre patines hacen que las estaciones de GNL sean aún más atractivas tanto para inversores como para operadores. Bahamas Power and Light anunció en septiembre de 2025 sus planes de lanzar sus primeros motores de GNL en la central eléctrica de Clifton Pier, lo que marca un paso importante en su transición hacia una energía más limpia. También destacó que el motor integra el GNL con energía solar a gran escala, sistemas de almacenamiento de energía en baterías y generación distribuida en las Islas Family para mejorar la resiliencia de la red y estabilizar los costos. Por lo tanto, el enfoque híbrido, basado en el modelo de la Isla Ragged, busca reducir las emisiones de gases de efecto invernadero y brindar energía extremadamente confiable, asequible y respetuosa con el medio ambiente a los consumidores de la zona.

Proyectos globales de GNL post-FID y aumentos de capacidad planificados (2025-2031)

País | Proyecto | Estado | Año de FID/Aprobación | Se espera el primer GNL | Capacidad de la placa de identificación (bcm/año) | Capacidad de la placa de identificación (mtpa) |

República del Congo | Congo FLNG 2 | Bajo construcción | 2022 | 2025 | 3.3 | 2.4 |

Gabón | Cap López | Bajo construcción | 2023 | 2026 | 1.0 | 0.7 |

Mozambique | FLNG de Coral North | Bajo construcción | 2025 | 2028 | 4.9 | 3.6 |

Nigeria | NLNG | Bajo construcción | 2019 | 2027 | 10.9 | 8.0 |

Senegal | Tortue FLNG - Fase 1 | En funcionamiento | 2018 | 2025 | 3.4 | 2.5 |

Australia | Pluto LNG | Bajo construcción | 2021 | 2026 | 6.8 | 5.0 |

Indonesia | Genting FLNG | Bajo construcción | 2024 | 2026 | 1.6 | 1.2 |

Malasia | ZFLNG | Bajo construcción | 2022 | 2027 | 2.7 | 2.0 |

Argentina | Southern Energy FLNG - Fase 1 | Bajo construcción | 2025 | 2027 | 3.3 | 2.4 |

Argentina | Southern Energy FLNG - Fase 2 | Bajo construcción | 2025 | 2028 | 4.8 | 3.5 |

Omán | Marsa GNL | Bajo construcción | 2024 | 2028 | 1.3 | 1.0 |

Katar | Campo Norte Este (NFE) | Bajo construcción | 2021 | 2026 | 43.5 | 32.0 |

Katar | Campo Norte Sur (NFS) | Bajo construcción | 2023 | 2028 | 21.8 | 16.0 |

Emiratos Árabes Unidos | GNL de Ruwais | Bajo construcción | 2024 | 2028 | 13.0 | 9.6 |

Canadá | Cedar LNG | Bajo construcción | 2024 | 2028 | 4.5 | 3.3 |

Canadá | GNL Canadá | En construcción (puesta en marcha) | 2018 | 2025 | 19.0 | 14.0 |

Canadá | GNL de fibra de madera | Bajo construcción | 2022 | 2027 | 2.8 | 2.1 |

México | ECA LNG - Fase 1 | Bajo construcción | 2020 | 2026 | 4.4 | 3.2 |

México | GNL rápido Altamira 2 | Bajo construcción | 2023 | 2027 | 1.9 | 1.4 |

A NOSOTROS | Corpus Christi - Etapa 3 | En construcción (puesta en marcha) | 2022 | 2025 | 13.6 | 10.0 |

A NOSOTROS | Corpus Christi - Trenes de escala media 8-9 | Bajo construcción | 2025 | 2028 | 6.8 | 5.0 |

A NOSOTROS | Golden Pass GNL | Bajo construcción | 2019 | 2025 | 21.2 | 15.6 |

A NOSOTROS | Plaquemines LNG - Fase 2 | En construcción (puesta en marcha) | 2023 | 2025 | 9.1 | 6.7 |

A NOSOTROS | Port Arthur LNG - Fase 1 | Bajo construcción | 2023 | 2027 | 18.4 | 13.5 |

A NOSOTROS | Port Arthur LNG - Fase 2 | Bajo construcción | 2025 | 2030 | 18.4 | 13.5 |

A NOSOTROS | Trenes de GNL de Río Grande 1-3 | Bajo construcción | 2023 | 2027 | 23.9 | 17.6 |

A NOSOTROS | GNL de Luisiana | Bajo construcción | 2025 | 2029 | 22.4 | 16.5 |

A NOSOTROS | CP2 LNG - Fase 1 | Bajo construcción | 2025 | 2027 | 19.6 | 14.4 |

A NOSOTROS | Tren 4 de GNL de Río Grande | Bajo construcción | 2025 | 2030 | 8.0 | 5.9 |

A NOSOTROS | Tren 5 de GNL de Río Grande | Bajo construcción | 2025 | 2031 | 8.0 | 5.9 |

Katar | Campo Norte Oeste (NFW) | Aprobado - no en construcción | 2024 | – | 21.7 | 16.0 |

Desafíos

- Altos costos de capital e infraestructura: Este es el principal obstáculo para el mercado de estaciones de servicio de GNL, ya que requiere infraestructura especializada, que incluye tanques de almacenamiento criogénico, compresores, vaporizadores, dispensadores y sistemas de seguridad. En el caso de las estaciones permanentes, el costo puede superar el millón de dólares, mientras que en el caso de las estaciones móviles más pequeñas, se requieren cientos de miles de dólares, lo que genera preocupación entre los pequeños fabricantes. Por lo tanto, la existencia de un alto capital inicial dificulta la entrada al mercado de los operadores más pequeños. Además, el largo plazo de recuperación de la inversión, a menudo de varios años, puede desalentar a los inversores, lo que en última instancia limita la velocidad y la escala de la expansión de la red de estaciones.

- Adopción limitada de vehículos e incertidumbre en la demanda: El mercado de estaciones de servicio de GNL se ve afectado negativamente por factores como la adopción limitada de vehículos y la incertidumbre en la demanda. En este sentido, la viabilidad financiera de las estaciones de servicio de GNL depende en gran medida de la disponibilidad de suficientes vehículos propulsados por GNL para mantener su utilización. Además, la adopción de camiones y autobuses de GNL ha sido lenta, lo que genera incertidumbre para los operadores, ya que la baja productividad reduce la rentabilidad. Por lo tanto, los operadores de flotas pueden dudar en invertir en vehículos de GNL, lo que supone un importante obstáculo para la expansión del mercado. Asimismo, en zonas donde existen vehículos de GNL, la adopción regional desigual puede dejar algunas estaciones infrautilizadas, lo que supone un importante obstáculo para el crecimiento de la red.

Tamaño y pronóstico del mercado de estaciones de servicio de GNL:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,3% |

|

Tamaño del mercado del año base (2025) |

1.700 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

3.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de estaciones de servicio de GNL:

Análisis del segmento de aplicación

Se espera que los vehículos pesados, basados en este segmento de aplicación, generen la mayor participación en los ingresos, con un 89,4%, durante el período analizado. Los camiones, autobuses y el transporte de larga distancia se utilizan como alternativas más limpias y económicas al diésel en el transporte pesado, lo que se suma a la presión regulatoria sobre las emisiones de los vehículos pesados y a la ventaja del GNL en cuanto a mayor autonomía y reabastecimiento rápido en comparación con otras alternativas. En octubre de 2025, Isuzu Motors anunció el lanzamiento de camiones pesados GIGA LNG y GIGA CNG mejorados, que combinan un rendimiento de bajas emisiones con características de seguridad mejoradas, incluido el sistema de parada de emergencia. También afirmó que estos vehículos respaldan iniciativas de neutralidad de carbono al funcionar con GNL, GNC o biometano sin modificaciones, ofreciendo autonomías superiores a 1000 km, lo que refuerza su usabilidad.

Análisis de segmentos de tipos de estaciones

Para finales de 2035, se espera que el segmento de estaciones permanentes alcance una participación significativa del 60,4% en el mercado de estaciones de servicio de GNL. El crecimiento en el segmento se ve impulsado eficientemente por su capacidad para ofrecer una capacidad de rendimiento extremadamente alta, que es más adecuada para flotas de servicio pesado y operaciones de larga distancia, y para beneficiarse de las economías de escala. Además, el apoyo regulatorio para la inversión en infraestructura a gran escala y los corredores de reabastecimiento de flotas dedicados impulsan aún más este subsegmento. En agosto de 2025, el Ministerio de Petróleo y Gas Natural anunció que el Gobierno de la India está promoviendo activamente la adopción de GNL al permitir el 100% de IED bajo la ruta automática para infraestructura de GNL, que también incluye terminales e importaciones, con ocho terminales de regasificación actualmente operativas, que totalizan 52,7 MMTPA. También declaró que las iniciativas incluyen la instalación de estaciones minoristas de GNL a lo largo de las principales autopistas, el Cuadrilátero Dorado y clústeres mineros clave, con 29 estaciones ya operativas en los sectores público y privado.

Análisis del segmento del modo de abastecimiento de combustible

En cuanto al modo de abastecimiento, es probable que el segmento de infraestructura fija alcance una cuota lucrativa en el mercado de estaciones de servicio de GNL durante el período analizado. Este subtipo admite operaciones con flotas numerosas, presenta menos restricciones de rendimiento en comparación con las unidades móviles y está más alineado con los principales corredores de transporte y centros logísticos. Asimismo, la creciente inversión en infraestructura, la conectividad de gasoductos y la integración con grandes flotas respaldan el modelo de estaciones fijas. Asimismo, su capacidad para combinar el suministro de GNL con soluciones energéticas complementarias, como el gas natural comprimido o la integración de energías renovables, refuerza el papel del modelo fijo como eje central del creciente ecosistema de transporte basado en gas. Por lo tanto, estos factores convierten a las estaciones fijas de GNL en un factor clave para escalar las operaciones de transporte y logística sostenibles a nivel mundial.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Solicitud |

|

Tipo de estación |

|

Modo de abastecimiento de combustible |

|

Usuario final |

|

Capacidad del tanque |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de estaciones de servicio de GNL: análisis regional

Perspectivas del mercado de Asia-Pacífico

Al final del período de pronóstico, se espera que Asia Pacífico sea la región dominante en el mercado de estaciones de servicio de GNL, captando la mayor participación en los ingresos, con un 40,3 %. El sólido apoyo a la logística de larga distancia de bajas emisiones y al abastecimiento de combustible marítimo es el factor clave que impulsa esta empresa. La mayoría de los gobiernos de la región están promoviendo proactivamente el uso de gas natural en el transporte pesado, lo que a su vez aumenta el número de estaciones de GNL en los principales corredores de carga. En febrero de 2023, THINK Gas anunció la apertura de dos estaciones de GNC en Kochuveli y Cherthala, inauguradas por el Ministro Principal de Kerala. Se indicó que cada estación puede procesar 200 toneladas de gas natural al día, abasteciendo así a miles de vehículos, hogares y empresas en el sur de Kerala. Además, la iniciativa forma parte de la visión de Kerala de convertirse en un estado de energía limpia, donde la empresa planea desarrollar 291 estaciones de GNC y 361 km de red de gasoductos para promover la adopción del gas natural y reducir la contaminación vehicular en todo el estado.

China está ganando terreno en el mercado de estaciones de servicio de GNL gracias a una estrategia de transición energética que apoya tanto a vehículos pesados de carretera como a aplicaciones marítimas. Como prueba, el gobierno del país informó que, en noviembre de 2022, el puerto de Shenzhen, en la provincia de Guangdong, en el sur de China, completó su primera operación de abastecimiento de GNL para un buque internacional, lo que marca un hito importante en la transición marítima de China hacia combustibles limpios. También indicó que este buque de abastecimiento de GNL, el XIN AO PU TUO HAO, reabasteció al buque portacontenedores de doble combustible CMA CGM SORBONNE en el puerto de Yantian, convirtiendo a Shenzhen en el primer puerto del sur de China y el cuarto a nivel mundial en ofrecer servicios de abastecimiento de GNL. Por lo tanto, esta transición al transporte marítimo propulsado por GNL reduce significativamente las emisiones de óxido de azufre en un 100 % y las de óxidos de nitrógeno en un 85 % en comparación con los buques convencionales propulsados por petróleo.

India tiene una gran oportunidad para capitalizar el mercado de estaciones de servicio de GNL debido al fuerte apoyo gubernamental y los desarrollos de infraestructura. La mayoría de las empresas en el país están desarrollando nuevas estaciones de suministro de GNL, que son adecuadas para el transporte por carretera de larga distancia. En este sentido, el Ministerio de Petróleo y Gas Natural declaró en agosto de 2025 que el gobierno del país está promoviendo activamente la adopción de GNL al permitir el 100% de IED para infraestructura de GNL, apoyar estaciones minoristas de GNL privadas y estatales e implementar reformas de políticas para el transporte y el uso industrial. También declaró que actualmente, ocho terminales de regasificación de GNL operan con una capacidad combinada de 52,7 MMTPA, mientras que 29 estaciones minoristas de GNL, que son 13 estatales y 16 privadas, funcionan a lo largo de las principales carreteras y centros industriales, impulsando el crecimiento de la economía de la India.

Perspectivas del mercado de América del Norte

Se prevé que América del Norte alcance una cuota de mercado considerable durante el período analizado. La región se centra principalmente en corredores estratégicos de carga, en lugar de aplicaciones para el transporte masivo de pasajeros. Asimismo, los operadores de flotas estadounidenses están desplegando camiones propulsados por GNL, mientras que los proveedores de infraestructura anuncian estaciones de GNL de servicio pesado alineadas con las principales rutas de transporte. Asimismo, esta adopción se ve impulsada por la necesidad de descarbonizar el transporte de larga distancia y fortalecer la diversificación energética. Las colaboraciones entre el sector público y el privado están apoyando el despliegue de infraestructura, en particular en lo que respecta a flotas comerciales de servicio pesado que operan en las cadenas de suministro interestatales y regionales. Asimismo, la presencia de productores consolidados de GNL está contribuyendo a la orientación del mercado hacia los combustibles sostenibles para el transporte, creando así una oportunidad de mercado prometedora.

Se prevé que Estados Unidos experimente una sólida expansión del mercado regional de estaciones de servicio de GNL, a medida que los operadores logísticos y de flotas expandan el uso de camiones propulsados por GNL, mientras que las iniciativas federales y estatales que fomentan un transporte más limpio impulsan las inversiones en infraestructura. La mayoría de las empresas energéticas se están asociando con proveedores logísticos para establecer centros de reabastecimiento que garanticen un suministro confiable de GNL para las flotas de transporte comercial. En este sentido, Sempra Infrastructure anunció en julio de 2024 la firma de un contrato EPC a precio fijo con Bechtel Energy para el proyecto Port Arthur LNG Fase 2 en Texas, que se basa en el desarrollo en curso de la Fase 1. Este proyecto de Fase 2 está autorizado por la Comisión Federal Reguladora de Energía (FRE), que añadirá dos trenes de licuefacción con una capacidad combinada de aproximadamente 13 Mtpa, duplicando la producción total de GNL de la instalación a 26 Mtpa, ofreciendo soluciones energéticas seguras y bajas en carbono.

Canadá tiene una gran presencia en el mercado de estaciones de servicio de GNL gracias a su red de transporte de larga distancia, especialmente entre provincias como Alberta, Columbia Británica y Ontario, que dependen en gran medida del transporte transnacional. El mercado canadiense también se beneficia de incentivos gubernamentales y políticas que promueven combustibles más limpios en el sector del transporte, lo que anima a los operadores de flotas a cambiar del diésel al GNL. En noviembre de 2025, LNG Canada anunció la entrada en producción del Tren 2 de su planta de procesamiento de GNL, uniéndose al Tren 1 para que ambas unidades estén plenamente operativas. Esto marca un paso importante en la expansión de la capacidad de exportación de GNL de Canadá y la diversificación de su comercio energético con socios internacionales. Por lo tanto, la compañía continúa enfocándose en operaciones extremadamente seguras y responsables, a la vez que respalda la posición de Canadá como un actor clave en el mercado.

Perspectivas del mercado europeo

Europa se perfila como uno de los mercados más grandes e influyentes para las estaciones de servicio de GNL, impulsado eficientemente por estrictas normas de emisiones para vehículos pesados y transporte marítimo. Además, los operadores de flotas principales de GNL y las compañías energéticas apoyan activamente el GNL para vehículos pesados, y muchas estaciones están ubicadas a lo largo de los principales corredores de transporte por carretera. La logística portuaria también facilita el transporte de GNL por carretera y el abastecimiento de combustible a larga distancia. En febrero de 2022, el Grupo HAM presentó EDUX, una estación de servicio móvil y transportable de GNL-GNC, diseñada para el repostaje flexible de camiones, vehículos pesados y ligeros. Fue desarrollada por HAM Criogénica y el equipo de I+D. La unidad almacena 60.000 litros de GNL a baja presión, suministrando hasta 12.000 kg/h de GNL y 300 kg/h de GNC, optimizando así la logística del combustible.

Alemania es un importante motor del mercado europeo de estaciones de servicio de GNL, impulsado eficazmente por la estrategia de desplegar infraestructura de GNL y, al mismo tiempo, la transición hacia combustibles gaseosos renovables. En septiembre de 2022, Liqvis anunció la inauguración de su undécima estación de servicio de GNL en Autohof Salzbergen, cerca de la A30/A31 y a 28 km de la frontera con los Países Bajos. La compañía también destacó que esta estación opera 24/7 con dos surtidores de GNL para camiones. Además, los clientes pueden utilizar el token Liqvis, la tarjeta Liqvis o diversas tarjetas de flota comunes de proveedores como DKV, UTA, Hoyer-Card, Eurowag, BayWa-Card, Alternoil, LogPay, On Turtle, Romac Fuels, Vulcangas y The Fuel Company. Por lo tanto, esta expansión refuerza la accesibilidad al repostaje de GNL en las principales rutas de transporte de mercancías de Alemania y los corredores transfronterizos cercanos, lo que la convierte en una opción ideal para la expansión del mercado.

El Reino Unido está experimentando un crecimiento vertiginoso en el mercado regional de estaciones de servicio de GNL, impulsado tanto por el despliegue de flotas logísticas como por la construcción de infraestructura para combustibles alternativos como el bioGNL. Simultáneamente, los incentivos gubernamentales y la inversión privada impulsan el desarrollo de una infraestructura eficiente para combustibles alternativos, incluyendo el bioGNL, que está ganando terreno como opción renovable y sostenible. Esta doble estrategia de conversión de flota, junto con la expansión de la infraestructura, está posicionando al Reino Unido como un líder clave en el panorama europeo de repostaje de GNL, mejorando así la eficiencia operativa y la sostenibilidad ambiental para los operadores de transporte. Además, las crecientes colaboraciones entre proveedores de energía y empresas de transporte están acelerando significativamente el despliegue de estaciones, lo que respalda el énfasis de los países en las emisiones netas cero y las soluciones de movilidad limpia.

Principales actores del mercado de estaciones de servicio de GNL:

- Gráfico ? Industries, ? Inc. - EE. UU.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Compañía Baker Hughes - EE. UU.

- INOX ? India ? Limitada - India

- Grupo Cryostar - Francia

- HAM ? Corporación - España

- Rolande ? BV - Países Bajos

- Linde ? Engineering - Alemania

- Air ? Water Inc. - Japón

- Tokyo Gas Co., Ltd. - Japón

- Samsung Heavy Industries Co., Ltd. - Corea del Sur

- Greenfuel ? Energy Pvt Ltd - India

- Sistemas de combustible de Westport - Canadá

- Chart Industries, Inc. es un fabricante líder especializado en equipos criogénicos para gases industriales, que también incluye infraestructura para el abastecimiento de GNL. La empresa ofrece estaciones modulares de GNL, tanques de almacenamiento y sistemas de transferencia que respaldan aplicaciones industriales y de transporte pesado. Además, su presencia global abarca Norteamérica, Europa y Asia, con alianzas estratégicas para el suministro de redes de abastecimiento de GNL, lo que le otorga una sólida posición en la industria de transición al GNL.

- Baker Hughes Company es reconocida históricamente por sus servicios petrolíferos y se ha expandido con éxito hacia la infraestructura de GNL con estaciones de servicio de GNL de alta capacidad y compresores para los sectores del transporte y la química. La firma ofrece soluciones escalables de GNL capaces de gestionar la demanda industrial y de flotas. Además, Baker integra monitorización y automatización avanzadas para optimizar la eficiencia operativa y la seguridad. La compañía también participa activamente en proyectos que apoyan las estrategias de transición energética en Norteamérica, Europa y Oriente Medio, tanto para redes de suministro de GNL públicas como privadas.

- INOX India Limited, a través de su división INOXCVA, es uno de los fabricantes más destacados de equipos criogénicos y soluciones de abastecimiento de GNL. La empresa se centra en estaciones modulares de GNL, tanques de almacenamiento y unidades de repostaje transportables para aplicaciones industriales y vehiculares. La empresa ha establecido con éxito alianzas con operadores de flotas y distribuidores de energía en la India y el Sudeste Asiático, lo que la posiciona como un actor clave en los mercados emergentes de GNL.

- Cryostar SAS , con sede en Francia, es un proveedor líder de bombas criogénicas, compresores e infraestructura de abastecimiento de GNL en Europa. Su cartera de productos incluye estaciones de GNL in situ, sistemas de transferencia y soluciones de almacenamiento, ideales tanto para aplicaciones industriales como de transporte. La empresa prioriza la seguridad, la eficiencia y las tecnologías de baja evaporación para satisfacer la creciente demanda de combustibles sostenibles para el transporte en Europa. Además, presta servicios a los sectores energético, químico y logístico, con colaboraciones rentables y proyectos llave en mano para expandir su presencia.

- Linde Engineering forma parte del Grupo Linde y suministra eficientemente estaciones de GNL a gran escala, tanques de almacenamiento y sistemas integrados de abastecimiento de combustible para vehículos industriales y comerciales. La empresa combina su experiencia en procesamiento de gas y criogenia con tecnologías innovadoras para la eficiencia energética y la reducción de emisiones. Sus soluciones de GNL se implementan en todo el mundo, especialmente en Europa y Asia, impulsando así la transición energética y el cumplimiento normativo.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global:

El mercado está experimentando una competencia cada vez mayor, ya que los fabricantes están dispuestos a suministrar soluciones de repostaje modulares, de alto rendimiento y bajas emisiones para el transporte pesado y la sustitución de combustibles industriales. Empresas estadounidenses como Chart?Industries priorizan los paquetes de estaciones llave en mano y las soluciones modulares montadas sobre plataformas. En julio de 2023, BP y OMV informaron de la firma de un acuerdo de suministro de GNL a 10 años, en virtud del cual BP entregaría hasta un millón de toneladas de GNL al año a OMV a partir de 2026. También se indicó que el GNL se obtendrá de la cartera global de BP y se recibirá en la terminal Gate LNG de Róterdam o en otras terminales europeas. Además, se espera que la colaboración fortalezca la seguridad energética de Europa y diversifique la cartera de suministro de gas de OMV, que ya incluye la producción de Noruega y Europa Central.

Panorama corporativo del mercado de estaciones de servicio de GNL:

Desarrollos Recientes

- En noviembre de 2025, Essar Group anunció que su empresa Ultra Gas & Energy Ltd está invirtiendo Rs 900 crore (USD 101 millones) para expandir su red de reabastecimiento de GNL en toda la India, con el objetivo de contar con 100 estaciones para fines de 2028, principalmente a lo largo de corredores de carga de alto tráfico.

- En septiembre de 2025, ORLEN anunció que había expandido sus operaciones de GNL a nivel mundial, completando su primera entrega de 100 millones de metros cúbicos de GNL a Osaka Gas de Japón utilizando su transportador de gas Ignacy Jan Padarewski.

- Report ID: 8238

- Published Date: Nov 17, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.