Perspectivas del mercado japonés de turbocompresores:

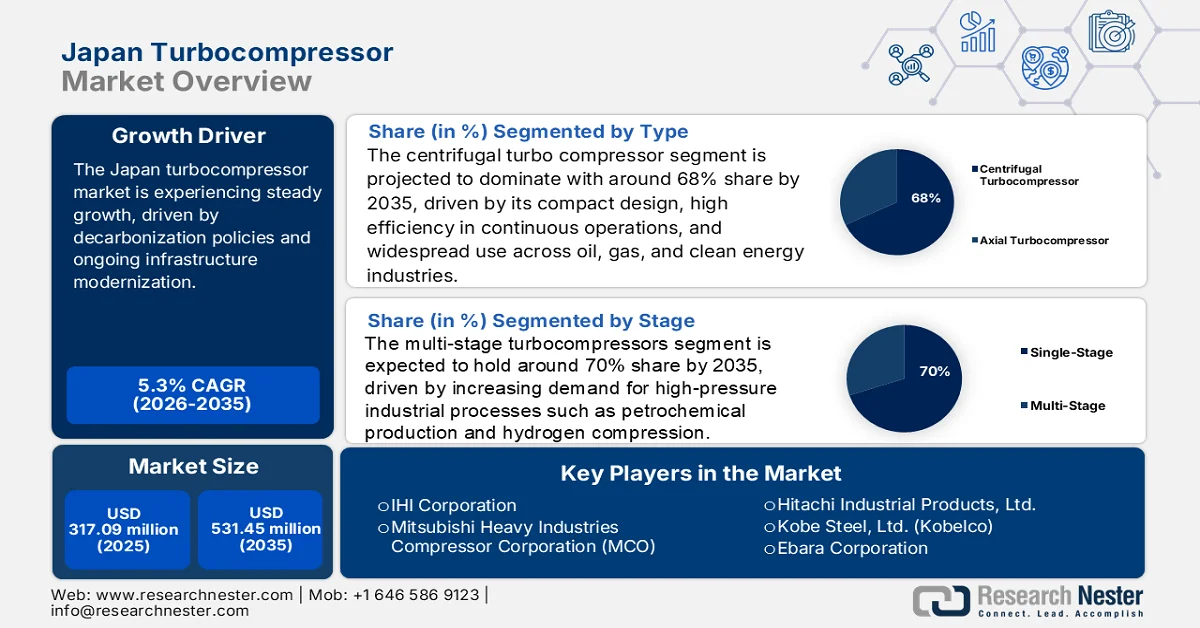

El mercado japonés de turbocompresores se valoró en 317,09 millones de dólares en 2025 y se prevé que supere los 531,45 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 5,3 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, el tamaño de la industria japonesa de turbocompresores se estima en 332,22 millones de dólares.

El mercado japonés de turbocompresores experimenta una expansión constante gracias a las políticas de descarbonización y la modernización de la infraestructura. Las empresas se están centrando en la I+D local para cumplir con las normas industriales y ambientales. En diciembre de 2024, Mitsubishi Heavy Industries lanzó turbocompresores de un solo eje mediante simulaciones de gemelos digitales, probadas en Hiroshima. Este diseño mejora la previsión del rendimiento de refinerías complejas. El crecimiento se sustenta en iniciativas energéticas impulsadas por el gobierno y la reactivación de la inversión en capacidad nacional. La tendencia hacia sistemas inteligentes y automatizados continúa fortaleciendo la aceptación del mercado en los sectores verticales.

Las iniciativas estratégicas gubernamentales también influyen en las tendencias de adopción. Estas directrices facilitan el ahorro energético y reducen la contaminación durante la operación. Los municipios urbanos han iniciado programas piloto, lo que indica una mayor participación institucional. El impulso general hacia la sostenibilidad se ve respaldado por beneficios a largo plazo, como la hoja de ruta de neutralidad de carbono de Japón. Los fabricantes de equipos originales (OEM) están aprovechando este impulso para realinear sus carteras de productos con las necesidades regulatorias. Con la diferenciación de la demanda, los compresores energéticamente eficientes para aplicaciones específicas están generando una rápida demanda.

Clave Turbocompresor japonés Resumen de Perspectivas del Mercado:

Información sobre segmentos:

- En el mercado japonés de turbocompresores, se proyecta que el segmento de turbocompresores centrífugos domine con una participación del 68 % para 2035, atribuible a su diseño compacto, eficiencia superior en operaciones continuas y amplia implementación en las industrias de petróleo, gas y energía limpia.

- Se espera que el segmento de turbocompresores multietapa alcance una participación del 70% para 2035, impulsado por la creciente demanda de procesos industriales de alta presión, incluida la producción petroquímica y la compresión de hidrógeno.

Tendencias clave de crecimiento:

- Transformación digital y sistemas inteligentes

- Neutralidad de carbono y compresores especializados

Principales desafíos:

- Cumplimiento estricto de normas sobre ruido en zonas urbanas

- Estandarización regulatoria en los mercados globales

Actores clave: IHI Corporation, Mitsubishi Heavy Industries Compressor Corporation (MCO), Hitachi Industrial Products, Ltd., Kobe Steel, Ltd. (Kobelco), Ebara Corporation

Global Turbocompresor japonés Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 317,09 millones

- Tamaño del mercado en 2026: USD 332,22 millones

- Tamaño de mercado proyectado: USD 531,45 millones para 2035

- Previsiones de crecimiento: 5,3 % CAGR (2026-2035)

Last updated on : 12 March, 2026

Mercado japonés de turbocompresores: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Transformación digital y sistemas inteligentes: La transformación digital sigue siendo un factor clave de crecimiento en la industria japonesa de turbocompresores. En junio de 2024, Hitachi incorporó diagnósticos basados en IA en su plataforma Lumada para compresores. Esta innovación permite el mantenimiento predictivo y la detección de anomalías en tiempo real. Con la transición del sector manufacturero japonés hacia la Industria 4.0, los sistemas de compresión inteligentes están cobrando impulso. Estos sistemas también cumplen con los objetivos nacionales de automatización de la iniciativa Industrias Conectadas. Su atractivo reside en la reducción del tiempo de inactividad, la transparencia operativa y el ajuste adaptativo del rendimiento.

- Neutralidad de carbono y compresores especializados: Los objetivos de neutralidad de carbono impulsan a los fabricantes de equipos originales (OEM) a invertir en sistemas de compresores especiales. En agosto de 2024, Mitsubishi Heavy Industries aumentó la producción de compresores de la serie MAC capaces de gestionar CO₂ a 10 000 psi. Estas unidades satisfacen las necesidades de captura de carbono en refinerías y centros de almacenamiento de gas. Esta tecnología se alinea con la transición de Japón hacia el reciclaje y el secuestro de carbono. Este segmento está recibiendo atención política con el objetivo de cero emisiones netas para 2035. A medida que la industria evoluciona, los sistemas de alta presión y que cumplen con las normas ambientales se están convirtiendo en la norma.

- Infraestructura de hidrógeno y redes de combustibles limpios: La infraestructura de hidrógeno está definiendo nuevas vías de inversión. En mayo de 2025, la Universidad de Tokio, Kobe Steel, Hitachi y otras 15 organizaciones lanzaron una iniciativa de investigación para evaluar la fiabilidad de los materiales para infraestructuras neutras en carbono, incluyendo aplicaciones de hidrógeno, amoníaco y captura y almacenamiento de CO₂ (CAC). Estos sistemas están conectados a redes de combustibles limpios y tienen requisitos de temperatura ultrabaja. La hoja de ruta de diversificación energética del gobierno refuerza esta necesidad. Cuando el hidrógeno y el amoníaco se consolidan en la generación de energía, la tecnología de compresión para la industria en cuestión recibe mayor financiación en I+D. Esta tendencia sitúa al segmento del hidrógeno como un segmento con gran potencial de crecimiento.

1. Dinámica comercial emergente en Japón

Las bombas de aire proporcionan un flujo de aire inicial y una presión de admisión constante para turbocompresores, pre-presurizando o depurando el aire para permitir un arranque suave, un funcionamiento estable y una mayor eficiencia, a la vez que reducen la tensión del compresor. En 2024, Japón exportó 788 mil millones de yenes e importó 433 mil millones de yenes en bombas de aire, ocupando el puesto 22 en exportaciones y el 40 en importaciones.

Comercio de bombas de aire en Japón en 2024

País exportador | Valor (miles de millones de yenes) | País importador | Valor (miles de millones de yenes) |

Estados Unidos | 202.0 | Porcelana | 217.0 |

Porcelana | 125.0 | Estados Unidos | 46.4 |

Alemania | 65.4 | Tailandia | 38.8 |

Tailandia | 58.7 | Corea del Sur | 28.1 |

Corea del Sur | 41.4 | Alemania | 15.3 |

Fuente: OEC

Desafíos

- Cumplimiento estricto de normativas de ruido en zonas urbanas: Un reto en el mercado japonés de turbocompresores son las estrictas normativas de ruido en zonas urbanas, con límites obligatorios implementados en octubre de 2024 para compresores en ubicaciones sensibles al ruido. Esto obliga a los fabricantes de equipos originales (OEM) a desarrollar diseños de carcasa innovadores y tecnologías de amortiguación para el control acústico, lo que podría afectar los márgenes de beneficio del producto. Estos avances son cruciales para satisfacer las demandas específicas de los entornos urbanos. Por ello, los OEM deben invertir en investigación y desarrollo para diseñar compresores silenciosos pero de alto rendimiento que cumplan con dichas normativas.

- Estandarización regulatoria en los mercados globales: Otro desafío para el mercado es la estandarización de la regulación en los mercados globales, con Japón armonizando el estándar de prueba JIS B 8341 con ISO 5389 en enero de 2024, lo que requiere esfuerzos de rediseño por parte de los OEM para cumplir con los protocolos internacionales y agrega complejidad para los fabricantes de los mercados nacionales y extranjeros, presionando a las empresas más pequeñas. Como resultado, los fabricantes deben ser proactivos para mantenerse al día con los estándares globales cambiantes para seguir siendo competitivos.

Tamaño y pronóstico del mercado de turbocompresores en Japón:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5.3% |

|

Tamaño del mercado del año base (2025) |

USD 317,09 millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 531,45 millones |

|

Alcance regional |

|

Segmentación del mercado de turbocompresores en Japón:

Análisis de segmentos de tipo

Se espera que el segmento de turbocompresores centrífugos lidere el mercado, con una participación del 68% durante el período de pronóstico. Este tipo es el preferido por su compacidad, mayor eficiencia en operaciones continuas y su capacidad de uso en diversas industrias. En febrero de 2025, la planta de HVO de LG Chem en Corea del Sur encargó un compresor centrífugo a Hitachi. Diseñado y fabricado en Japón, el proyecto aumentó la visibilidad de las tecnologías japonesas de compresores energéticamente eficientes. Su uso masivo en las industrias del petróleo, el gas y las energías limpias consolida aún más su liderazgo en el mercado.

Los modelos centrífugos están ganando terreno en proyectos relacionados con GNL e hidrógeno. Su bajo mantenimiento y arquitectura escalable los hacen atractivos para operaciones de carga continua. Los fabricantes de equipos originales (OEM) japoneses también están incorporando capas digitales para una operación más inteligente. En junio de 2022, Ebara incorporó los sistemas de control digital de Elliott a sus compresores para optimizar el rendimiento en las terminales de GNL. Estos sistemas aumentan el tiempo de actividad y reducen los costes del ciclo de vida, consolidando el dominio de los modelos centrífugos.

Análisis del segmento de etapa

Se prevé que los turbocompresores multietapa representen el 70 % del mercado para 2035. Estos compresores ofrecen mayores relaciones de presión, lo que los hace adecuados para procesos industriales como la producción petroquímica y la compresión de hidrógeno. En diciembre de 2024, el Ministerio de Industria, Comercio e Industria (METI) aprobó subvenciones para compresores multietapa destinados a aplicaciones de captura de CO₂. La atención se centró en sistemas con alta capacidad de reinyección de gas. Estas aplicaciones requieren un control preciso de la presión, lo que demuestra la utilidad de la sección multietapa.

Para lograr confiabilidad operativa y redundancia, las industrias prefieren cada vez más los sistemas multietapa. Con el aumento de las regulaciones en materia de seguridad y eficiencia, la capacidad de optimizar las operaciones en todas las etapas es crucial. En mayo de 2024, Hitachi incorporó detectores de fugas con doble redundancia y apagado automático a su línea de compresores para cumplir con la Ley de Seguridad de Gases a Alta Presión de Japón. Estas mejoras se adaptan a las configuraciones de alta presión habituales en los diseños multietapa y contribuyen a su adopción.

Análisis del segmento de aplicación

Se proyecta que el segmento de petróleo y gas represente el 40% de la cuota de mercado de turbocompresores hasta 2035. Esta industria necesita tecnología de compresión robusta para la refinería, el procesamiento de gas y la recuperación mejorada de petróleo. En diciembre de 2024, Mitsubishi Heavy Industries probó compresores accionados por turbinas de vapor en su planta de Hiroshima para un craqueador de etano estadounidense. A pesar de estar destinados a la exportación, este desarrollo destaca el papel de Japón en el suministro de unidades de alto rendimiento. Las refinerías nacionales también siguen necesitando sistemas personalizados y duraderos.

El crecimiento del segmento también se ve impulsado por los objetivos de seguridad energética de Japón y las inversiones estables en infraestructura de gas. Se están modernizando los activos existentes, lo que está dando lugar a mejoras en los compresores. En agosto de 2024, el Ministerio de Tierras, Infraestructura, Transporte y Turismo aprobó la modernización de terminales de GNL con turbocompresores inteligentes. Los puertos de Yokohama y Osaka iniciaron rondas de licitación. Estos proyectos ponen de relieve la continua necesidad de una compresión de alta calidad en la cadena de suministro de petróleo y gas.

Nuestro análisis en profundidad del mercado de turbocompresores de Japón incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Escenario |

|

Capacidad |

|

Potencia de salida |

|

Velocidad |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado japonés de turbocompresores: análisis regional

.

Actores del mercado de turbocompresores en Japón:

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado japonés de turbocompresores es altamente competitivo, caracterizado por la innovación y la presencia de importantes empresas nacionales. Algunos de los principales fabricantes son IHI Corporation, Mitsubishi Heavy Industries Compressor Corporation, Hitachi Industrial Products, Kobe Steel, Ebara Corporation y Turbo Systems United. Estas empresas no solo compiten en el mercado local, sino que también buscan incursionar en los mercados de infraestructura de Asia-Pacífico y global. La I+D, la preparación para el cumplimiento normativo y la integración de tecnologías inteligentes son sus puntos fuertes. La diferenciación se centra cada vez más en la eficiencia, la flexibilidad y la digitalización.

El compresor eléctrico de alta eficiencia de Mitsubishi Heavy Industries mejora el rendimiento de las pilas de combustible y la tecnología de descarbonización. El sistema está diseñado para empresas eléctricas y plantas químicas japonesas e incluye apagado automático y análisis en tiempo real. Esta medida demuestra la dedicación de MHI a la fabricación inteligente y se ajusta a los objetivos nacionales de resiliencia energética. La competencia también avanza en esta dirección al incorporar capacidades similares, y la funcionalidad inteligente se está convirtiendo en un nuevo estándar de diferenciación competitiva.

Algunos de los actores clave que operan en el mercado se enumeran a continuación:

nombre de empresa | País natal | Cuota de mercado aproximada (%) |

Corporación IHI | Japón | 30% |

Corporación de compresores Mitsubishi Heavy Industries (MCO) | Japón | 25% |

Productos industriales Hitachi, Ltd. | Japón | 20% |

Kobe Steel, Ltd. (Kobelco) | Japón | 18% |

Corporación Ebara | Japón | 10% |

Turbo Systems United Co., Ltd. (TSU) | Japón | 9% |

A continuación se presentan algunas áreas de enfoque cubiertas en el panorama competitivo del mercado:

Desarrollos Recientes

- En febrero de 2024, la marca Elliott de Ebara lanzó nuevos compresores centrífugos diseñados para GNL y refinación. Fabricados en Japón, facilitan operaciones de alta capacidad y eficiencia energética. Los modelos están equipados con control VFD y opciones de diseño sin aceite. Fortalecen la estrategia global "E-Vision 2030" de Ebara, centrada en ESG.

- En junio de 2023, el equipo japonés de IHI Corporation diseñó un turbocompresor eléctrico compacto con tecnología de cojinetes de aire. Este turbocompresor genera 100 kW y se utiliza en sistemas de pilas de combustible y en la aviación sostenible. Este desarrollo consolida el liderazgo de Japón en compresores ligeros y de cero emisiones. Esta innovación triplica la potencia en comparación con las unidades de la generación anterior de IHI.

- En marzo de 2024, Hitachi desarrolló compresores centrífugos de alta eficiencia con diseños de impulsores avanzados. Estos sistemas abastecen a las industrias petroquímica, química y de gas de Japón. Los productos contribuyen a los objetivos ambientales a largo plazo de Hitachi. Además, mejoran la estabilidad térmica y el rendimiento en entornos industriales.

- Report ID: 7681

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.