Perspectivas del mercado de compresores de aire energéticamente eficientes:

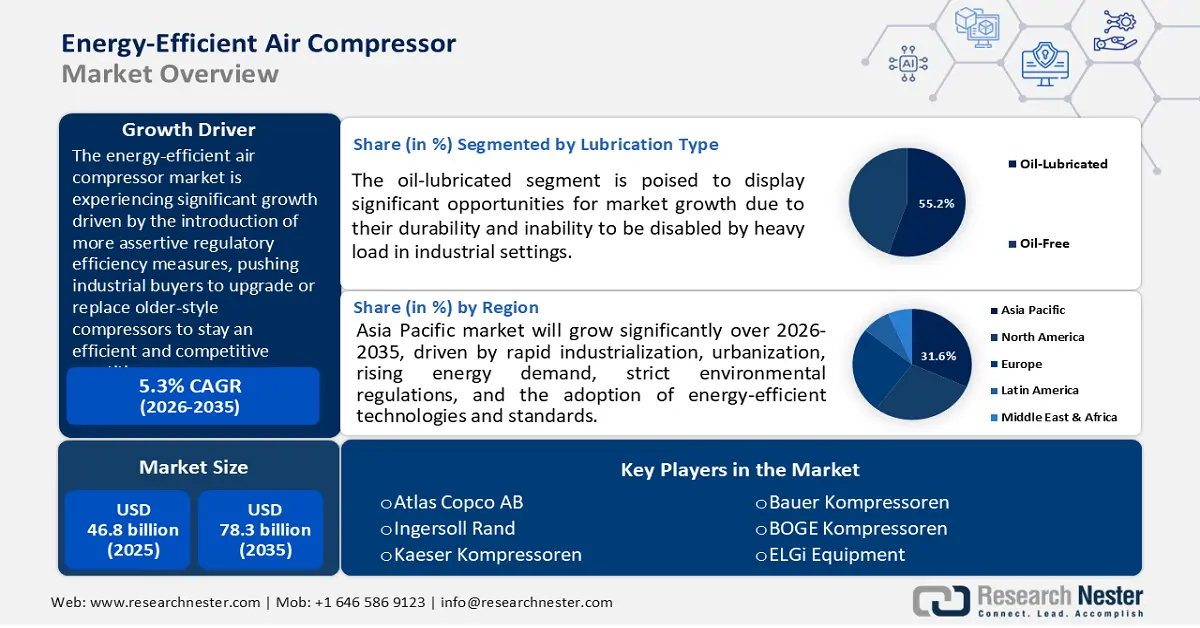

El tamaño del mercado de compresores de aire de bajo consumo se valoró en USD 46,8 mil millones en 2025 y se proyecta que alcance los USD 78,3 mil millones para fines de 2035, aumentando a una CAGR del 5,3 % durante el período de pronóstico, de 2026 a 2035. En 2026, el tamaño de la industria de compresores de aire de bajo consumo se evalúa en USD 48,7 mil millones.

Se espera que el mercado global de compresores de aire energéticamente eficientes crezca significativamente durante el período de pronóstico, impulsado principalmente por la introducción de medidas regulatorias de eficiencia más estrictas, particularmente en los mercados líderes, que obligan a los compradores industriales a actualizar o reemplazar compresores antiguos para mantener su eficiencia y competitividad. Por ejemplo, los nuevos compresores de aire producidos después del 10 de enero de 2025, bajo el régimen de regulación de compresores del Departamento de Energía de EE. UU., estarían sujetos a requisitos mínimos de eficiencia isentrópica en los rangos de tamaño cubiertos. Además, Recursos Naturales de Canadá está armonizando sus límites estándar de eficiencia con los procedimientos de prueba de la norma 10 CFR 431 de EE. UU. y caracterizando las curvas de eficiencia isentrópica mínima de los compresores rotativos lubricados. Estas presiones regulatorias están impulsando una mayor demanda para reemplazar las unidades de compresores antiguas y menos eficientes en entornos industriales por unidades más nuevas y eficientes.

En términos de la cadena de suministro y el crecimiento de la fabricación, las materias primas de acero, cobre, tierras raras y aleaciones especiales (rotor de motor, cojinetes y electrónica de control) son vulnerables a la dinámica global de materiales críticos. El gobierno de EE. UU. informa que el país depende al 100 % de las importaciones de muchos minerales esenciales y más del 50 % de las importaciones de muchos otros. Además, el Departamento de Energía, a su vez, ha propuesto casi USD 1000 millones en financiación para expandir las tecnologías de minería, procesamiento y fabricación a lo largo de las cadenas de suministro de minerales y materiales críticos. Por lo tanto, los cuellos de botella verticales en el suministro de materiales aumentan los costos y los plazos de entrega de los fabricantes de compresores. Además, en el frente de producción, las empresas están trasladando las líneas de montaje a ubicaciones de menor costo y están manteniendo las líneas de prueba de rendimiento en las instalaciones existentes; según las estadísticas comerciales, en la industria de la maquinaria en general. Las importaciones generales totales de maquinaria de EE. UU. aumentaron un 21,3% a USD 248.4 mil millones en 2021, y las importaciones de equipos y piezas de aire acondicionado en la categoría de maquinaria aumentaron en USD 4.8 mil millones (24,3%) en 2021. Al mismo tiempo, las inversiones gubernamentales en RDD están aumentando: los documentos de estrategia y los anuncios de financiación publicados por el DOE prometen varias medidas para fortalecer la base industrial y una línea de innovación en energía limpia.

Clave Compresor de aire de bajo consumo Resumen de Perspectivas del Mercado:

Perspectivas regionales:

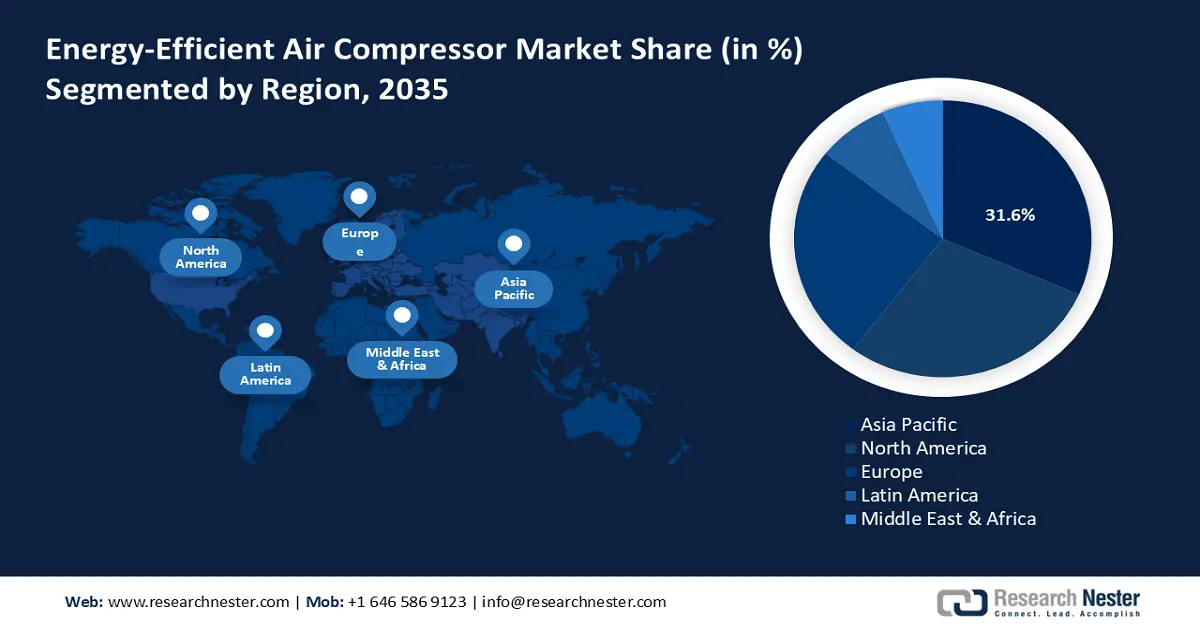

- Se prevé que el mercado de compresores de aire energéticamente eficientes de Asia Pacífico lidere con una participación del 31,6 % durante 2026-2035, impulsado por la rápida industrialización, la urbanización y políticas ambientales estrictas.

- Se proyecta que el mercado de América del Norte representará el 28,7% de la participación para 2035, debido a las crecientes aplicaciones industriales y las estrictas regulaciones de conservación de energía.

Información sobre segmentos:

- Se proyecta que el segmento lubricado con aceite en el mercado de compresores de aire energéticamente eficientes representará el 55,2 % de la participación para 2035, debido a su durabilidad y capacidad para operar bajo cargas industriales pesadas.

- Se espera que el segmento de compresores de tornillo rotativo tenga una participación del 44,6% durante el período de pronóstico 2026-2035, impulsado por su eficiencia energética y flexibilidad operativa.

Tendencias clave de crecimiento:

- Aumento de los costos de la energía y de la intensidad energética de los procesos químicos

- Innovación en química verde y reciclaje químico/Tecnologías catalíticas avanzadas

Principales desafíos:

- Aranceles y barreras comerciales

- Retrasos en la armonización de normas

Jugadores clave: Ingersoll Rand, Gardner Denver (parte de Ingersoll Rand), Kaeser Kompressoren, Sullair (Hitachi Group), Bauer Kompressoren, BOGE Kompressoren, ELGi Equipment, Chicago Tire (Atlas Copco), FS-Curtis, Hanwha Power Systems, Aerzener Maschinenfabrik, Boge Kompressoren (Australia), Mitsubishi Heavy Industries, Hitachi Industrial Equipment.

Global Compresor de aire de bajo consumo Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 46.800 millones

- Tamaño del mercado en 2026: USD 48.700 millones

- Tamaño proyectado del mercado: USD 78.3 mil millones para 2035

- Previsiones de crecimiento: 5,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 31,6 % entre 2026 y 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, China, Japón, Reino Unido

- Países emergentes: India, Indonesia, Brasil, Vietnam, Corea del Sur

Last updated on : 31 October, 2025

Mercado de compresores de aire de bajo consumo: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de los costes energéticos e intensidad energética de los procesos químicos: La industria química consume mucha energía, ya que, dentro de la UE-27, la industria química y petroquímica contribuyó con el 22 % del consumo energético industrial final en 2020. La electricidad y el gas natural constituirán casi dos tercios del consumo energético industrial total en la matriz energética industrial de la UE en 2023 (32,6 % y 31,3 %, respectivamente). Con el aumento de los costes energéticos y su creciente volatilidad, las plantas químicas sienten la presión de minimizar el desperdicio de energía fuera de proceso (incluidos los compresores). Dado que los sistemas de aire comprimido con frecuencia pueden representar una parte significativa de la demanda eléctrica auxiliar, cualquier mejora porcentual relativamente pequeña en la eficiencia del compresor puede generar grandes reducciones de costes y mitigar el riesgo del precio de la energía. Los incentivos regulatorios para reducir las emisiones de carbono y el consumo energético solo aumentan la penalización de los costes de la ineficiencia con el tiempo.

- Innovación en química ecológica y reciclaje químico/Tecnologías catalíticas avanzadas: Las tecnologías nominadas a través del programa Green Chemistry Challenge de la EPA han eliminado hasta la fecha 830 millones de libras de productos químicos peligrosos cada año, han ahorrado 21 mil millones de galones de agua y han reducido 7.8 mil millones de libras de emisiones equivalentes de CO2. Estas innovaciones se traducen en la adopción generalizada de procesos de reducción de residuos y de energía. Mientras tanto, dentro del modelo TRI (Inventario de Emisiones Tóxicas) de EE. UU., desde 2019, las empresas han informado de 4907 actividades de ingeniería química ecológica en más de 170 productos químicos o categorías del TRI, lo que significa que la industria participa activamente en la optimización o el reemplazo de procesos. Dichas operaciones suelen implicar la modernización de equipos o la monitorización más estrecha de los procesos de reacción y separación, lo que significa que las plantas necesitan sistemas de gestión de aire comprimido y gases más flexibles y eficientes.

- Endurecimiento Regulatorio sobre Tóxicos y Emisiones Atmosféricas: Las normas y regulaciones vigentes de la EPA de EE. UU., incluyendo la última regulación que exige a más de 200 plantas químicas reducir las emisiones de contaminantes como óxido de etileno (EtO), cloropreno, benceno y 1,3-butadieno en casi un 80% en algunos casos, imponen mayores requisitos para equipos más limpios, incluyendo compresores de aire con menores fugas, mejor sellado y mayor eficiencia energética. La norma también se centra en 112 tóxicos e impone una regulación más estricta bajo la Ley de Aire Limpio, lo que resulta en una reducción estimada de COV de 1 millón de toneladas/año, con un 81% en todo el sector. Bajo este régimen, la EPA ha estimado que los costos totales de capital en las instalaciones afectadas ascienden a 450 millones de dólares y los costos anualizados a 230 millones de dólares. Para los productores químicos, el mayor consumo de energía y los costos generales de operación de equipos como los compresores, que presentan menores fugas, mayor sellado y mayor control, hacen que sea relativamente más atractivo asumir los costos del cumplimiento normativo.

Desafíos

- Aranceles y barreras comerciales: Cuando los fabricantes y proveedores de compresores de aire energéticamente eficientes buscan exportar sus productos, los aranceles y las barreras comerciales se convierten en un desafío. Estos incluyen impuestos de importación, derechos de licencia y complicados procedimientos consuetudinarios que pueden incrementar los gastos y retrasar los envíos. Si bien las tecnologías energéticamente eficientes pueden ser ventajosas para el medio ambiente, no todos los países las consideran productos prioritarios para obtener un despacho rápido o la eliminación de aranceles. En consecuencia, las empresas pueden tener dificultades para incursionar en otros mercados o mantenerse competitivas con los productores nacionales que no enfrentan barreras comerciales similares. Las diferentes normativas de los distintos países también dificultan aún más la expansión global cuando existe una amplia gama de especificaciones técnicas o requisitos de documentación.

- Retrasos en la armonización de normas: Si bien los compresores de aire pueden cumplir con requisitos de alta eficiencia, cada jurisdicción suele tener sus propias normativas de seguridad, rendimiento, etiquetado o consumo energético. Estas diferencias obligan a los fabricantes a adaptar sus productos a las normas locales de cada país, lo que requiere pruebas, certificación y, en algunos casos, rediseño, procesos que requieren mucho tiempo. Al no existir normas armonizadas internacionalmente, estas diferencias técnicas ralentizan el lanzamiento de productos y elevan los costes de producción. Incluso pequeñas desviaciones en los métodos de prueba o la documentación pueden retrasar la entrada del producto en el nuevo mercado, lo que se traduce en la pérdida de oportunidades. Estos obstáculos son especialmente difíciles de superar cuando las empresas deben expandir sus operaciones internacionalmente y, al mismo tiempo, garantizar el cumplimiento normativo y la calidad en diversas jurisdicciones.

Tamaño y pronóstico del mercado de compresores de aire de bajo consumo:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,3% |

|

Tamaño del mercado del año base (2025) |

46.800 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

78.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de compresores de aire de bajo consumo:

Análisis de segmentos de tipo de lubricación

Se prevé que el segmento de compresores de aire lubricados con aceite en el mercado de eficiencia energética crezca hasta alcanzar la mayor cuota de ingresos, con un 55,2 % para 2035, gracias a su durabilidad y a su imposibilidad de verse afectado por cargas pesadas en entornos industriales. Según el Departamento de Energía de EE. UU., la lubricación ayuda a minimizar el desgaste, prolongar la vida útil de los equipos y aumentar la eficiencia de los sistemas de aire comprimido. El aumento de la eficiencia de los compresores lubricados con aceite, como el uso de lubricantes sintéticos avanzados y variadores de velocidad, puede contribuir significativamente al ahorro energético. En procesos de fabricación que requieren alta fiabilidad, estos compresores garantizan una alta consistencia y, por lo general, son más económicos que las versiones sin aceite. Los programas gubernamentales de eficiencia energética fomentan la modernización de los compresores lubricados con aceite, ya que constituyen un método económico para reducir el consumo energético y la contaminación industrial.

Los compresores lubricados por salpicadura son sencillos y fiables, y funcionan distribuyendo aceite sobre las piezas mecánicas mediante salpicadura, lo que les confiere una mayor durabilidad que otros tipos de compresores. Según el Departamento de Energía de EE. UU., estos sistemas permiten un funcionamiento estable del compresor con un mantenimiento moderado y contribuyen a mejorar la eficiencia energética industrial. Por otro lado, los compresores lubricados a presión ofrecen mayor durabilidad y eficiencia, ya que funcionan con aceite presurizado para lubricar cojinetes y piezas deslizantes, cruciales en entornos de fabricación de alta resistencia. Estos sistemas emplean aceite sintético avanzado que reduce la fricción y consume hasta un 20 % menos de energía, según estudios oficiales, lo que mejora el funcionamiento del compresor y reduce las emisiones. Estos segmentos se combinan para impulsar la lubricación a base de aceite en el mercado global, maximizando la fiabilidad y la eficiencia en los procesos industriales.

Análisis del segmento de tipo de compresor

Se prevé que el segmento de compresores de tornillo rotativo crezca con una participación significativa del 44,6% durante los años proyectados. Son comunes en la industria, ya que pueden proporcionar un funcionamiento continuo y fiable y ajustar la salida con variadores de velocidad para ahorrar un 15% o más de la energía utilizada en la operación del sistema de aire comprimido. El Departamento de Energía de EE. UU. estima que el 70% de las plantas de fabricación en EE. UU. utilizan sistemas de aire comprimido con compresores de tornillo rotativo, que pueden optimizarse para producir un ahorro de energía del 30% al 60%. Consumen menos energía y son más eficientes y flexibles en sus operaciones, lo que los hace más favorecidos en las industrias manufactureras e industriales donde los problemas de fiabilidad y ahorro de energía son primordiales. Una tendencia creciente en el uso de compresores de tornillo rotativo es el uso de compresores de velocidad variable, que son aún más eficientes y tienen una menor huella de carbono en el uso industrial del aire comprimido.

Los compresores de tornillo rotativo de velocidad fija se utilizan en este segmento para impulsar el crecimiento, proporcionando un funcionamiento fiable y eficiente con una carga de trabajo de demanda constante. El Departamento de Energía de EE. UU. afirma que los compresores de tornillo rotativo de velocidad fija ofrecen un ahorro significativo en costes de ciclo de vida de aproximadamente 8.002 USD, con un periodo de amortización de aproximadamente 2,4 años, lo que los convierte en una opción asequible para aplicaciones industriales estables. Suelen ser compresores con inyección de lubricante, refrigerados por aire o líquido, con mayores estándares de eficiencia isentrópica y que ofrecen un mayor ahorro energético en comparación con los compresores más antiguos. Los compresores de tornillo rotativo con accionamiento de velocidad variable (VSD) impulsan aún más el crecimiento del mercado de compresores de aire energéticamente eficientes, donde la velocidad del motor se ajusta dinámicamente a la demanda de aire para ahorrar una cantidad significativa de energía consumida por las piezas. Como destaca el NREL, los sistemas VSD son muy eficientes en diferentes condiciones de carga, lo que reduce el consumo eléctrico y las emisiones, además de mejorar la flexibilidad del sistema y su durabilidad.

Análisis del segmento de uso final

Es probable que el segmento de la industria manufacturera crezca con una importante cuota de mercado de compresores de aire energéticamente eficientes para 2035. Según el Departamento de Energía de EE. UU., aproximadamente el 10 % de la electricidad industrial se consume mediante sistemas de aire comprimido, y el 70 % de las instalaciones de fabricación utilizan estos sistemas. El aire comprimido se puede optimizar en la fabricación para ahorrar energía considerablemente y con plazos de amortización cortos. La optimización también incluye mejoras en los equipos, como compresores de tornillo rotativo de velocidad variable y programas de reparación de fugas, que mejoran la fiabilidad y el producto. Para mejorar la competitividad, mitigar las emisiones de carbono y cumplir con las normas regulatorias, los programas gubernamentales de energía han fomentado continuamente proyectos de ahorro energético en sistemas de aire comprimido en la fabricación.

Nuestro análisis en profundidad del mercado de compresores de aire energéticamente eficientes incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de compresor |

|

Tipo de lubricación |

|

Industria de uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de compresores de aire de bajo consumo

Perspectivas del mercado de Asia Pacífico

Se prevé que la región Asia Pacífico lidere el mercado de compresores de aire energéticamente eficientes, con la mayor participación en los ingresos, con un 31,6 %, durante el período proyectado de 2026 a 2035, impulsada principalmente por la rápida industrialización y urbanización, así como por estrictas políticas ambientales. Este aumento se justifica aún más por el hecho de que, según las proyecciones del Centro de Energía de la ASEAN, para 2050, el consumo de energía para aire acondicionado en la región ascenderá a 35,5 millones de toneladas equivalentes de petróleo, lo que representa aproximadamente el 25 % de las necesidades energéticas del sector de la construcción. Indonesia se encuentra entre los países líderes en la adopción de tecnologías de ahorro energético. Este aumento de la demanda pone de relieve la necesidad de compresores de aire energéticamente eficientes para satisfacer el aumento de las necesidades energéticas. Para contribuir a la mejora de la eficiencia energética del aire acondicionado en la región, los gobiernos también están adoptando Estándares Mínimos de Rendimiento Energético (MEPS). Por ejemplo, en Singapur, la Agencia Nacional del Medio Ambiente (NEA) ha incrementado gradualmente los MEPS de los aires acondicionados desde su implementación. Para enero de 2022, la NEA había aumentado las calificaciones MEPS de los acondicionadores de aire de ventana y de marco al nivel de dos marcas y aumentó las calificaciones MEPS de los acondicionadores de aire tipo split en un 7%, lo que indica el crecimiento sustentable de la industria y la creciente necesidad de sistemas de compresores de aire que ahorren energía en la región APAC.

Para 2035, se prevé que el mercado chino de compresores de aire energéticamente eficientes domine la región Asia-Pacífico, gracias a las estrictas políticas gubernamentales y a una sólida base manufacturera. En diciembre de 2022, el Ministerio de Industria y Tecnología de la Información (MIIT) publicó un catálogo que propone tecnologías y dispositivos de ahorro energético, como compresores, que pueden ofrecerse a las empresas para ahorrar más energía y dinero. Además del apoyo político, la industria manufacturera china está adoptando la fabricación inteligente. Por ejemplo, los marcos políticos chinos promueven el uso de tecnologías de ahorro energético. La política de intercambio de electrodomésticos, que abarca los aires acondicionados, ha experimentado un crecimiento anual del 82% en las ventas de modelos de bajo consumo, lo que refleja un mayor interés en el ahorro energético. Asimismo, diversas empresas del país han aplicado tecnologías novedosas como la inspección visual con IA y el IoT industrial a sus líneas de producción, lo que ha permitido altos niveles de automatización y precisión. Se espera que esto impulse la fabricación de compresores de aire de bajo consumo que satisfagan las necesidades de los mercados nacional e internacional. Las políticas de apoyo combinadas con capacidades de fabricación bien desarrolladas hacen de China un líder en el mercado de compresores de aire energéticamente eficientes, que se pueden utilizar en el mercado interno y en los mercados de exportación de todo el mundo.

Se espera que el mercado de compresores de aire energéticamente eficientes en India crezca con la tasa de crecimiento anual compuesta (TCAC) más rápida durante los años previstos para 2035, debido al crecimiento industrial y las políticas gubernamentales. El Programa de Etiquetado Estrella es un programa de etiquetado de compresores de aire introducido por la Oficina de Eficiencia Energética (BEE) del Ministerio de Energía en enero de 2021. Se trata de un programa voluntario para fomentar el uso de productos energéticamente eficientes mediante la provisión. Según los datos de la Herramienta de Información Urja Dakshata (UDIT), gestionada por la BEE, el ahorro total de energía de todos los electrodomésticos y equipos bajo el programa S&L durante el período 2022-2023 se estima en aproximadamente 132.160 millones de unidades (BU). Esto representa un enorme ahorro energético, que se traduce en un importante ahorro de costes para los consumidores. Garantizar el desarrollo de equipos energéticamente eficientes, como los compresores de aire, se realiza indirectamente a través de otros programas gubernamentales como el programa Perform, Achieve and Trade (PAT) y el Plan de Acción Nacional sobre el Cambio Climático (NAPCC). El mercado de compresores de aire energéticamente eficientes en India tiene un gran potencial, ya que la mayoría de las industrias del país están apreciando poco a poco el ahorro de costos a largo plazo y el impacto ambiental que conlleva el uso de tecnologías de ahorro energético. El papel de las políticas y programas gubernamentales es fundamental para acelerar esta transición hacia prácticas industriales más sostenibles.

Perspectivas del mercado de América del Norte

Se proyecta que el mercado norteamericano de compresores de aire energéticamente eficientes crecerá hasta alcanzar una importante participación en los ingresos del 28,7 % para 2035, debido al aumento de la demanda en aplicaciones industriales, en particular en las industrias química, farmacéutica y automotriz. El sólido desempeño industrial y las estrictas regulaciones ambientales, impulsados por las iniciativas federales de EE. UU. para promover la conservación de energía y la reducción de emisiones, impulsan el mercado de compresores de aire energéticamente eficientes en Norteamérica. Por ejemplo, el Departamento de Energía (DOE) ha anunciado una inversión de hasta 70 millones de dólares en 2022 para la creación del Instituto de Innovación en Fabricación de Energía Limpia, destinado a la descarbonización industrial mediante la electrificación de procesos de calentamiento. Este programa promueve el desarrollo de tecnologías para reducir las emisiones y aumentar la eficiencia del consumo energético en sectores de alto consumo energético, como el químico. La Oficina de Fabricación Avanzada del Departamento de Energía (DOE) patrocina proyectos para mejorar la eficiencia de los compresores, lo que se refleja en su creciente uso en plantas de la industria química. Además, las normas de seguridad ocupacional de la OSHA promueven lugares de trabajo más seguros, lo que indirectamente fomenta la necesidad de compresores modernos con mejores medidas de seguridad. Los compresores inteligentes que pueden realizar un mantenimiento predictivo y operar de forma eficiente gracias a la tecnología IoT son cada vez más populares. Además, el Departamento de Energía de EE. UU. (DOE) ha financiado proyectos que incorporan tecnologías inteligentes en compresores de aire. Por ejemplo, en 2023, el DOE otorgó al Laboratorio Nacional de Oak Ridge y a Emerson Climate Technologies una subvención de 500 000 USD para crear el módulo eléctrico Emerson CoreSense. Este módulo permite a los compresores detectar la pérdida de carga de refrigerante en tiempo real midiendo las presiones y temperaturas de succión y descarga para facilitar el mantenimiento predictivo y mejorar la eficiencia operativa.

Se espera que el mercado estadounidense de compresores de aire energéticamente eficientes lidere la región de Norteamérica con una participación sustancial en los ingresos durante los años de pronóstico, influenciado por la base industrial del país, que se concentra principalmente en las industrias química, manufacturera y energética. El International Journal of Energy Economics and Policy estima que alrededor del 10% de la energía industrial se destina a sistemas de aire comprimido, lo que demuestra que se podría ahorrar mucho aumentando la eficiencia. En la ronda del año fiscal 2024, 38 estados otorgaron Subvenciones de Implementación por un total de más de 40 millones de dólares a 219 pequeñas y medianas empresas fabricantes para implementar las recomendaciones de ahorro energético de los Centros de Evaluación Industrial (ITAC/IAC). Además, las estrictas normas de la Administración de Seguridad y Salud Ocupacional (OSHA) exigen sistemas de compresores más seguros, lo que impulsa a las industrias a adquirir sistemas modernos y eficientes. En 2023, la Oficina de Manufactura Avanzada del Departamento de Energía (DOE) anunció un total de 45 millones de dólares de financiación federal en 14 proyectos para apoyar la fabricación y la innovación en energías limpias. La creciente popularidad de los compresores inteligentes con tecnologías IoT incorporadas permite el mantenimiento predictivo y el rendimiento operativo.

Se anticipa que el mercado en Canadá crecerá de manera sostenida para el 2035, apoyado por los esfuerzos del gobierno federal para reducir el uso de energía y frenar las emisiones de gases de efecto invernadero (GEI) en los sectores industriales. Según Recursos Naturales de Canadá, la electricidad proporciona el 20% del consumo energético industrial en Canadá (es decir, el consumo energético industrial por tipo de combustible incluye el 20% de la electricidad). En apoyo a la I+D de energía limpia, NRCan cuenta con una financiación básica de 116 millones de dólares canadienses al año a través del Programa de Innovación Energética (EIP), que incluye 45,6 millones de dólares canadienses durante tres años de financiación disponible en I+D de redes inteligentes bajo el EIP. Bajo el EIP, NRCan ha seleccionado proyectos para recibir hasta 53 millones de dólares canadienses de I+D en áreas tales como el cambio de combustible industrial, la producción de combustibles limpios y los códigos/estándares de hidrógeno. El Fondo de Energía Limpia de Canadá también fomenta el uso de equipos energéticamente eficientes para cumplir con el compromiso canadiense de reducir las emisiones en un 40 % con respecto a los niveles de 2005 para el año 2030. Además, las normas de seguridad en el trabajo del Centro Canadiense de Salud y Seguridad en el Trabajo (CCOHS) hacen hincapié en el uso seguro del aire comprimido, lo que impulsa la tendencia hacia sistemas de compresores más seguros y sofisticados. La adopción de compresores inteligentes está en auge a medida que los fabricantes recurren al Internet de las Cosas para mejorar el consumo energético y el mantenimiento predictivo. Se proyecta que el mercado se expandirá a una tasa de crecimiento anual compuesta (TCAC) del 6,2 % hasta 2035.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de compresores de aire energéticamente eficientes ocupe una posición destacada en el panorama mundial, con una cuota de mercado del 25,3 % durante los años proyectados, debido principalmente a la tendencia europea hacia la descarbonización industrial y a una legislación energética más estricta, que está modificando rápidamente la demanda de estos compresores. La nueva Directiva de Eficiencia Energética (UE/2023/1791) exige una reducción del consumo final combinado de energía del 11,7 % para 2030 con respecto a las estimaciones de 2020, lo que presiona a la industria para maximizar el consumo energético. Entre los incentivos adicionales del mercado se incluyen la financiación de la UE para la I+D de equipos industriales limpios y el aumento de los niveles de emisiones en la Directiva de Emisiones Industriales (DEI 2.0), que entró en vigor en 2024, para mejorar las mejores técnicas disponibles y la eficiencia de los recursos. Para cumplir con la normativa y reducir los costes operativos, los fabricantes están empezando a actualizar sus compresores antiguos a dispositivos inteligentes basados en el IoT que ayudan a minimizar las fugas. Además, los elevados precios de la energía y los objetivos de cero emisiones netas aumentan la presión sobre los sectores manufacturero e industrial del Reino Unido. El Departamento de Seguridad Energética y Cero Neto (NET) anunció un mínimo histórico de 19,5 millones de toneladas (millones de toneladas equivalentes de petróleo) de consumo energético industrial en 2024, debido, en parte, a mejoras en la eficiencia energética y a la transformación estructural. El programa IEEA también se ha comprometido a financiar la implementación de tecnologías de ahorro energético a través de una Cartera de Innovación Net Zero, con una subvención de 8,2 millones de dólares.

Además, Alemania es el mayor consumidor de energía de la UE, y su sector industrial es una fuente clave para la adopción de tecnologías de eficiencia energética. El informe "Eficiencia Energética en la Industria" de Alemania cita 667 TWh de energía final como consumo del sector industrial alemán en 2022, la mayor parte de la cual se utiliza en el área de calentamiento de procesos con potencial para mejoras de eficiencia. La nueva Ley de Eficiencia Energética propuesta por el gobierno federal, que entrará en vigor en 2024, establecerá objetivos de ahorro energético, y el propio gobierno federal deberá ahorrar 45 TWh al año. Alemania, con un sólido apoyo político, requisitos industriales de sistemas de gestión energética o ambiental, y bajo presión regulatoria contra las directivas de la UE, está bien posicionada para implementar sistemas de aire comprimido energéticamente eficientes, especialmente en industrias con un alto consumo energético, como la química, la maquinaria y la manufactura.

Principales actores del mercado de compresores de aire energéticamente eficientes:

- Atlas Copco AB

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Ingersoll Rand

- Gardner Denver (parte de Ingersoll Rand)

- Compresores Kaeser

- Sullair (Grupo Hitachi)

- Compresores Bauer

- Compresores BOGE

- Equipos ELGi

- Chicago Pneumatic (Atlas Copco)

- FS-Curtis

- Sistemas de energía Hanwha

- Fábrica de máquinas Aerzener

- Compresores Boge (Australia)

- Industrias pesadas Mitsubishi

- Equipos industriales Hitachi

El mercado de compresores de aire energéticamente eficientes es extremadamente competitivo, con grandes multinacionales en Europa, EE. UU. y Asia a la vanguardia en innovación y penetración de mercado. Atlas Copco y Kaeser Kompressoren son gigantes europeos que priorizan la tecnología sostenible y el uso de compresores basados en IoT para impulsar proyectos de la Industria 4.0. Ingersoll Rand es una empresa estadounidense especializada en fusiones y expansión de redes. Las empresas japonesas impulsan tecnologías de compresores sin aceite para ahorrar energía, y los fabricantes indios y surcoreanos compiten por el precio y la localización en el mercado. Los esfuerzos habituales para impulsar el mercado de compresores de aire energéticamente eficientes incluyen inversiones estratégicas en transformación digital, adopción de tecnologías ecológicas e I+D eficiente, especialmente en las regiones de Asia-Pacífico con un rápido crecimiento industrializado y crecientes necesidades de fabricación.

Principales fabricantes mundiales de compresores de aire energéticamente eficientes

Desarrollos Recientes

- En septiembre de 2025, ELGi Equipment presentó el sistema Demand Match, una nueva tecnología que busca ahorrar energía en compresores de aire de velocidad fija. El sistema Demand Match es más inteligente que los compresores convencionales, que funcionan a velocidad constante, desviando el exceso de aire del compresor, en lugar de usarlo para satisfacer las necesidades reales de la planta en ese momento. El resultado de este ajuste dinámico es un ahorro de energía de hasta un 17 %, reducción de la tensión mecánica y una larga vida útil del equipo. El sistema ofrece las características de ahorro de energía de los variadores de frecuencia (VFD) a menos de la mitad de su costo, ofreciendo así una alternativa ecológica a otras industrias como la textil, la automotriz, la farmacéutica y la alimentaria. Se alinea con las tendencias globales de procesos de producción sostenibles y energéticamente eficientes, mejorando la confiabilidad y minimizando la huella de carbono.

- En noviembre de 2024, Daikin y Copeland se unieron para introducir la tecnología de compresores rotativos con inversor de Daikin en el mercado estadounidense de climatización residencial. El objetivo de esta colaboración es mejorar el ahorro energético y facilitar el uso de bombas de calor, que son más respetuosas con el medio ambiente y cumplen con las normativas gubernamentales. La tecnología inversora permite controlar la velocidad del motor con gran precisión, lo que contribuye a reducir el consumo de energía y a controlar la temperatura con precisión. La empresa conjunta entraría en funcionamiento en el primer semestre de 2025 con la intención de contar con una planta de fabricación especializada en Norteamérica para satisfacer la creciente demanda. Esta tendencia demuestra cómo la industria avanza hacia soluciones renovables y energéticamente eficientes en el mercado de climatización.

- En mayo de 2024, Bobcat lanzó el PA12.7v, un compresor de aire portátil con tecnología FlexAir. FlexAir permite ajustar la presión de funcionamiento de 5,5 a 12,1 bares, con un caudal de aire libre de 5,2 a 7 m³ /min. Esta flexibilidad permite que el compresor se adapte a una amplia variedad de usos, como la construcción y la limpieza industrial, para maximizar el consumo energético al adaptar la potencia a tareas específicas. Las características opcionales añadidas, como los posenfriadores y los generadores, también mejoran la eficiencia. El PA12.7v, con una base integrada para evitar derrames, una larga vida útil y un fácil mantenimiento, es una tendencia mundial en la fabricación ecológica. Su diversidad y capacidad de ahorro de energía son algunas de las razones por las que es una buena inversión en el nuevo mercado de compresores de aire energéticamente eficientes.

- Report ID: 8204

- Published Date: Oct 31, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.