Perspectivas del mercado de catalizadores de hidrogenación:

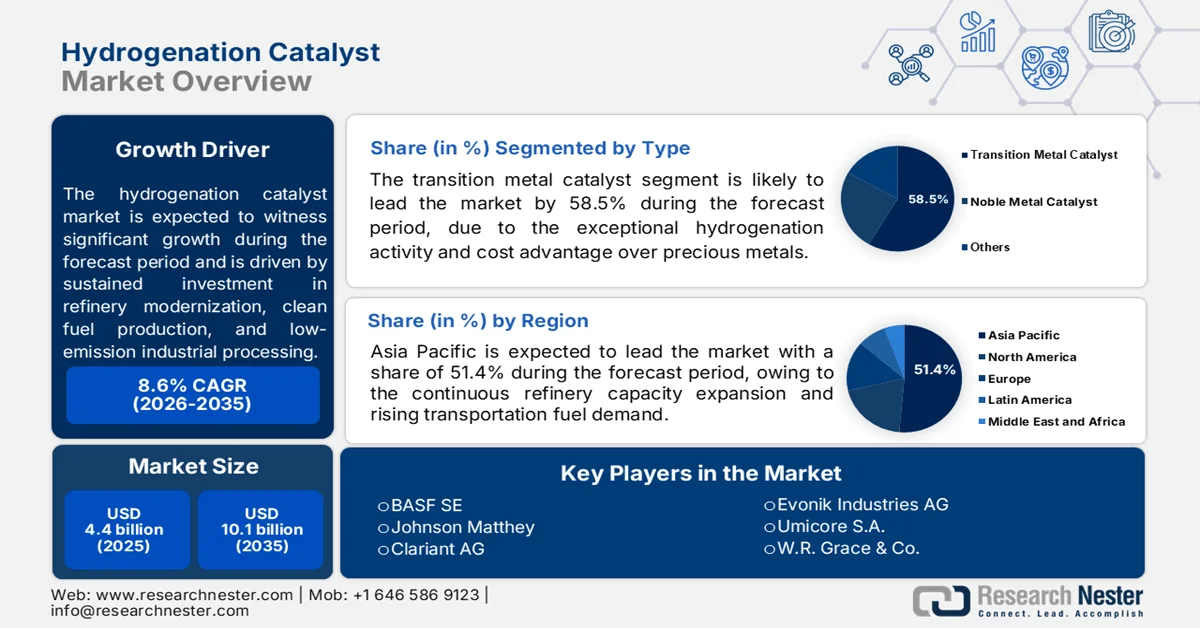

El mercado de catalizadores de hidrogenación alcanzó un valor de 4400 millones de dólares en 2025 y se prevé que llegue a los 10 100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) de alrededor del 8,6 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño de la industria de catalizadores de hidrogenación se estima en 4800 millones de dólares.

El mercado de catalizadores de hidrogenación se ve impulsado por la inversión sostenida en la modernización de refinerías, la producción de combustibles limpios y el procesamiento industrial de bajas emisiones. Según datos de la EIA de junio de 2025, la capacidad de las refinerías estadounidenses superó los 18,4 millones de barriles diarios, y las refinerías continúan expandiendo sus operaciones de hidroprocesamiento para cumplir con los requisitos más estrictos de reducción de azufre en los combustibles para el transporte. Los datos de la Agencia Internacional de Energía de febrero de 2025 indicaron que la demanda mundial de hidrógeno alcanzó aproximadamente 97 millones de toneladas métricas en 2023, correspondiendo la mayor parte del consumo a las refinerías y la industria química. Esto ha incrementado los requisitos de adquisición de sistemas de catalizadores a base de níquel, paladio, platino y rutenio utilizados en operaciones de desulfuración, hidrogenación y mejora petroquímica.

Además, el mercado también se beneficia de la presión regulatoria sobre los sectores con altas emisiones y la ampliación del procesamiento de materias primas de origen biológico. Los datos del NPR de octubre de 2023 indican que se destinaron casi 7.000 millones de dólares a centros regionales de hidrógeno limpio para acelerar el despliegue industrial del hidrógeno. Por otro lado, el mecanismo del Banco de Hidrógeno de la Comisión Europea introdujo programas de apoyo multimillonarios para las cadenas de suministro de hidrógeno renovable. Estas iniciativas están incrementando las inversiones en tecnologías de mejora catalítica para la producción de diésel renovable, aceite vegetal hidrotratado y combustibles sintéticos. Según los datos de la Agencia Internacional de Energía de 2023, se espera que la demanda mundial de biocombustibles aumente casi un 30 % entre 2023 y 2028, lo que refuerza el consumo de catalizadores en las unidades de conversión de combustible. Por consiguiente, los fabricantes están priorizando la durabilidad del catalizador, la eficiencia de recuperación de metales y la selectividad del proceso para reducir los costes operativos y mejorar el rendimiento en entornos de procesamiento continuo a gran escala.

Clave Catalizador de hidrogenación Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

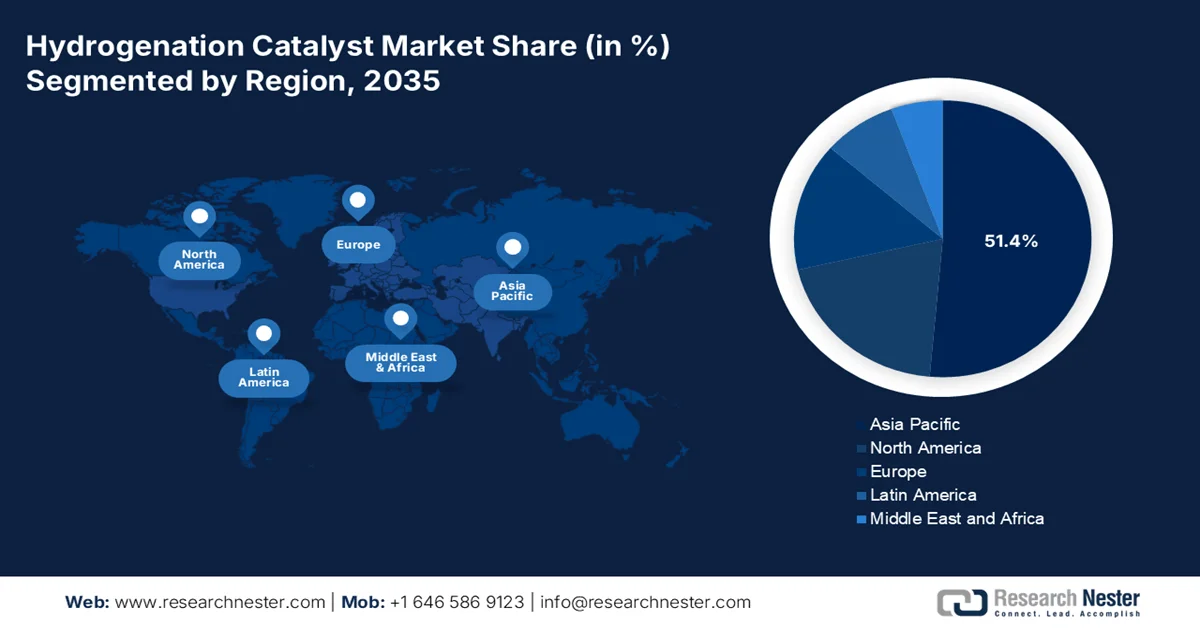

- Se prevé que el mercado de catalizadores de hidrogenación en Asia Pacífico represente el 51,4% de los ingresos para 2035, impulsado por la continua expansión de la capacidad de las refinerías y el aumento de las inversiones en hidroprocesamiento e integración de diésel renovable en China, India y el sudeste asiático.

- Se prevé que Norteamérica experimente un rápido crecimiento en el mercado durante el período 2026-2035, debido al aumento de las conversiones de refinerías hacia la producción de diésel renovable y a los estrictos requisitos de cumplimiento ambiental.

Información sobre el segmento:

- Se prevé que el segmento de catalizadores de metales de transición del mercado de catalizadores de hidrogenación alcance una cuota del 58,5 % para 2035, impulsado por la creciente adopción de catalizadores a base de níquel para la producción de diésel renovable, combustible de aviación ecológico y productos químicos de base biológica.

- Se prevé que el subsegmento de hidrotratamiento de refinerías mantenga su dominio hasta 2035, impulsado por la expansión de las capacidades de hidrotratamiento e hidrocraqueo de destilados para respaldar la producción de combustibles con bajo contenido de azufre.

Principales tendencias de crecimiento:

- Aumento de la utilización de las refinerías

- Inversiones en fertilizantes que apoyan el amoníaco

Principales desafíos:

- Alta volatilidad en los precios de los metales preciosos

- Regulaciones ambientales estrictas

Principales actores: BASF SE, Johnson Matthey, Clariant AG, Evonik Industries AG, Umicore SA, WR Grace & Co., Albemarle Corporation, Haldor Topsoe A/S, Axens SA, Honeywell UOP, Dow Inc., Cataler Corporation y otros.

Global Catalizador de hidrogenación Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 4.400 millones de dólares

- Tamaño del mercado en 2026: 4.800 millones de dólares

- Tamaño de mercado proyectado: 10.100 millones de dólares para 2035.

- Previsiones de crecimiento: 8,6% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (51,4% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: China, Estados Unidos, India, Alemania, Japón

- Países emergentes: Indonesia, Vietnam, Malasia, Brasil, Arabia Saudita

Last updated on : 30 September, 2025

Mercado de catalizadores de hidrogenación: factores de crecimiento y desafíos

Factores de crecimiento

- Mayor utilización de refinerías: El procesamiento en refinerías petroquímicas y los requisitos de calidad del combustible impulsan el mercado de catalizadores de hidrogenación. Según datos de la Administración de Información Energética de EE. UU. de mayo de 2026, las refinerías de petróleo crudo procesaron un promedio de 16,4 millones de barriles por día, mientras que operaron al 91,7 % de su capacidad operativa. La producción de gasolina también aumentó a 9,8 millones de barriles por día durante el mismo período. Una mayor utilización de las refinerías incrementa la necesidad de las actividades de hidroprocesamiento y desulfuración, que dependen de los catalizadores de hidrogenación para eliminar los compuestos de azufre y mejorar la estabilidad del combustible. Las refinerías también están invirtiendo en sistemas de catalizadores que mejoran la eficiencia de conversión y optimizan el rendimiento de las materias primas petroquímicas, especialmente a medida que los gobiernos siguen aplicando estándares de combustibles de bajas emisiones y requisitos de procesamiento industrial más limpios.

Actividad de refinería (miles de barriles por día), 2026

5/8/26 | 5/1/26 | 5/9/25 | |

Suministro de petróleo crudo a las refinerías | 16.121 | 16.032 | 16.110 |

Utilización de la capacidad de la refinería (porcentaje) | 90.1 | 89.6 | 89.0 |

Producción de gasolina para motores | 9.816 | 9.810 | 9.656 |

Producción de fueloil destilado | 4.900 | 4.919 | 4.616 |

Fuente: EIA mayo de 2026

- Inversiones en fertilizantes que impulsan la producción de amoníaco: El creciente gasto público en la producción de fertilizantes está impulsando la demanda de catalizadores de hidrogenación, utilizados en la síntesis de amoníaco y el procesamiento químico posterior. Según datos del PIB de agosto de 2025, se asignaron casi 23.000 millones de dólares al Departamento de Fertilizantes mediante solicitudes suplementarias de subvenciones aprobadas por el parlamento, lo que refleja el énfasis continuo en la seguridad del suministro de fertilizantes y la expansión de la producción nacional. El aumento de la inversión en infraestructura para la fabricación de fertilizantes está impulsando una mayor utilización de las plantas de amoníaco, donde los catalizadores de hidrogenación son esenciales para la conversión de hidrógeno y las operaciones de procesamiento de gas de síntesis. Los productores también están modernizando sus instalaciones para mejorar la eficiencia energética y la producción ante la creciente demanda agrícola. Esta tendencia está fortaleciendo la adquisición de sistemas de catalizadores a base de hierro, níquel y rutenio en las instalaciones de producción de fertilizantes y amoníaco a gran escala.

Desafíos

- Alta volatilidad en los precios de los metales preciosos: Las fluctuaciones extremas de precios del paladio, el platino y el rutenio generan riesgos de aprovisionamiento significativos y presiones sobre el capital de trabajo para los fabricantes. Además, los aumentos repentinos de precios pueden retrasar las decisiones de compra o incentivar a los clientes a optar por la regeneración del catalizador en lugar de su reemplazo, lo que reduce directamente la demanda de catalizador nuevo. Esta volatilidad afecta particularmente a las aplicaciones especializadas en productos farmacéuticos y químicos finos, donde la concentración de metales nobles es máxima.

- Regulaciones ambientales estrictas: Los fabricantes deben adaptarse continuamente a los límites cada vez más estrictos de azufre en los combustibles a nivel mundial y a las normativas sobre combustibles renovables. Marcos regulatorios como REACH en Europa y TSCA en EE. UU. imponen requisitos estrictos de registro, pruebas e informes para los componentes químicos de los catalizadores. La complejidad de mantener el cumplimiento en múltiples jurisdicciones crea importantes barreras para las empresas más pequeñas que carecen de equipos regulatorios especializados.

Tamaño y pronóstico del mercado de catalizadores de hidrogenación:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

8,6% |

|

Tamaño del mercado del año base (2025) |

4.400 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

10.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de catalizadores de hidrogenación:

Análisis de segmentos de tipo

En el mercado de catalizadores de hidrogenación, el segmento de tipos está dominado por catalizadores de metales de transición y se prevé que alcance una cuota de mercado del 58,5 % para 2035. Los catalizadores a base de níquel impulsan el crecimiento debido a su excepcional actividad de hidrogenación y su ventaja en costes frente a los metales preciosos. El níquel es un elemento fundamental en la transición hacia sistemas energéticos sostenibles, con una demanda que se prevé supere los 6 millones de toneladas anuales para 2040, según el estudio de la NLM de abril de 2025. Este aumento influye directamente en el sector de los catalizadores de hidrogenación, ya que los catalizadores a base de níquel son esenciales para la producción de diésel renovable, combustible de aviación ecológico y productos químicos de origen biológico mediante procesos de hidrodesoxigenación. Las refinerías que se modernizan para producir biocombustibles requieren catalizadores de níquel de alto rendimiento para eliminar el oxígeno de los aceites vegetales y las grasas residuales. Además, la creciente demanda de níquel refuerza el predominio de los catalizadores de metales de transición en la producción de combustibles con bajas emisiones de carbono.

Análisis del segmento de aplicaciones

Dentro del segmento de aplicaciones, el subsegmento de hidrotratamiento de refinerías domina el mercado de catalizadores de hidrogenación. Este segmento experimenta una demanda significativa derivada de proyectos de expansión de capacidad. Según datos de la EIA de agosto de 2024, las expansiones de capacidad de hidrotratamiento de destilados en India suman más de 600 000 barriles por día, mientras que las expansiones de hidrocraqueo superan los 200 000 barriles por día. Estas inversiones buscan aumentar la producción de fueloil destilado con bajo contenido de azufre, que representó el 35 % de todos los combustibles líquidos consumidos en India en 2023, el doble que la gasolina. Cada nueva unidad de hidrotratamiento requiere cantidades sustanciales de catalizadores de hidrogenación, principalmente formulaciones de níquel-molibdeno y cobalto-molibdeno, para eliminar el azufre y el nitrógeno. A medida que las refinerías en India continúan expandiendo sus capacidades de hidrotratamiento, tanto convencional como profundo, para cumplir con los mandatos de combustibles más limpios, el subsegmento de hidrotratamiento de refinerías seguirá siendo el principal impulsor de la aplicación de catalizadores de hidrogenación.

Análisis del segmento de la industria de uso final

Dentro del segmento de industria de uso final, el sector de petróleo y gas domina el mercado de catalizadores de hidrogenación. Este subsegmento abarca la purificación de gas en la fase inicial, la hidrogenación de gasolina de pirólisis en la fase intermedia y las operaciones de refinación en la fase final, incluyendo el hidrotratamiento y el hidrocraqueo. Los catalizadores de hidrogenación son esenciales para eliminar el azufre, el nitrógeno y los aromáticos de las fracciones de crudo, lo que permite la producción de combustibles para el transporte más limpios. Las refinerías dependen cada vez más de catalizadores a base de níquel y cobalto para procesar crudos más pesados e integrar materias primas renovables. A medida que los operadores de petróleo y gas modernizan las instalaciones existentes y amplían las capacidades de hidroprocesamiento, este subsegmento continúa impulsando el consumo de catalizadores a granel y la innovación tecnológica en todo el mercado de catalizadores de hidrogenación.

Nuestro análisis exhaustivo del mercado de catalizadores de hidrogenación incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Solicitud |

|

Industria de uso final |

|

Proceso |

|

Grupo de metales |

|

Forma |

|

Método de producción |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de catalizadores de hidrogenación: análisis regional

Análisis del mercado de la región Asia-Pacífico

La región Asia-Pacífico domina el mercado de catalizadores de hidrogenación y se prevé que alcance una cuota de ingresos regional del 51,4 % para finales de 2035. Este mercado se ve impulsado por la continua expansión de la capacidad de refinación en China, India y el sudeste asiático. La rápida industrialización y la creciente demanda de combustibles para el transporte mantienen altas tasas de utilización de las unidades de hidrotratamiento e hidrocraqueo. Las compañías petroleras nacionales de la región priorizan los proyectos de conversión profunda para procesar crudos más pesados y producir combustibles con contenido ultrabajo de azufre que cumplan con normas ambientales más estrictas. Los catalizadores de níquel-molibdeno y cobalto-molibdeno dominan el consumo. Economías emergentes como Indonesia, Vietnam y Malasia invierten en nuevos complejos de refinación con hidroprocesamiento integrado. Además, China e India están expandiendo agresivamente la integración de diésel renovable y petroquímicos, lo que genera una demanda sostenida de catalizadores de hidrogenación selectiva tanto para aplicaciones convencionales como de base biológica.

Las iniciativas gubernamentales de utilización de carbono y combustibles limpios están impulsando el mercado de catalizadores de hidrogenación en la India . Según datos del PIB de octubre de 2024, la división de investigación de NTPC, NETRA, en colaboración con el Instituto Indio del Petróleo (IIP) de Dehradun, desarrolló un catalizador nacional para la hidrogenación de dióxido de carbono en metanol, lo que respalda la innovación nacional en tecnologías de procesamiento catalítico. La planta piloto, diseñada para producir 10 kilogramos de metanol por día, alcanzó una pureza de metanol superior al 99%, demostrando el potencial comercial de los sistemas de catalizadores desarrollados localmente para aplicaciones de captura y utilización de carbono. Estos proyectos se alinean con la estrategia de descarbonización más amplia de la India y el compromiso de NTPC Green Energy Limited de reducir las emisiones de gases de efecto invernadero y apoyar el objetivo de cero emisiones netas de la India para 2070. Se espera que el aumento de la inversión en tecnologías de conversión de CO₂, hidrógeno verde y combustibles sintéticos fortalezca la demanda a largo plazo de catalizadores de hidrogenación en los sectores energético y químico de la India.

Se proyecta que el mercado japonés de catalizadores de hidrogenación crecerá de 510,3 millones de dólares en 2025 a 845,6 millones de dólares para finales de 2035 y se expandirá a una tasa de crecimiento anual compuesta (TCAC) del 7,5 %. En 2026, se proyecta que el mercado alcance los 525,6 millones de dólares. El mercado se está expandiendo debido a la creciente adopción del hidrógeno, las estrictas regulaciones de calidad del combustible y el crecimiento en la fabricación de productos químicos especializados. Japón tiene como objetivo producir e importar hasta 3 millones de toneladas de hidrógeno anualmente para 2030, lo que aumentará la demanda de catalizadores en aplicaciones de refinación, procesamiento de combustible y conversión de hidrógeno, según el informe JETRO de febrero de 2025. Además, el Ministerio de Economía, Comercio e Industria exige un estándar de combustible con contenido ultrabajo de azufre de 10 ppm, lo que impulsa mayores tasas de reemplazo de catalizadores en las unidades de desulfuración de refinerías. El informe JAMA 2025 indicó que los envíos de manufactura de Japón contribuyen con un 19,2 %, lo que respalda la demanda de procesos de hidrogenación selectiva en la producción de productos químicos de alto valor.

Análisis del mercado norteamericano

Se prevé que Norteamérica experimente un rápido crecimiento en el mercado de catalizadores de hidrogenación durante el periodo de evaluación, de 2026 a 2035. Este crecimiento se ve impulsado por el cambio en las prioridades de refinación y los requisitos de cumplimiento ambiental. Las refinerías de la región siguen operando unidades de hidrotratamiento e hidrocraqueo, esenciales para la producción de combustibles de transporte más limpios, pero la capacidad de refinación general ha experimentado una racionalización selectiva. Una tendencia significativa es la conversión de refinerías convencionales en plantas de producción de diésel renovable, que utilizan catalizadores de hidrogenación a base de níquel para la hidrodesoxigenación de aceites vegetales, grasas animales y otras materias primas biológicas. El mercado de catalizadores de hidrogenación se caracteriza por contratos de suministro a largo plazo entre los principales fabricantes de catalizadores y las compañías petroleras integradas, lo que genera altas barreras de entrada para nuevos competidores. Los factores regulatorios siguen favoreciendo las soluciones avanzadas de hidroprocesamiento.

La actividad sostenida de procesamiento en refinerías y la inversión federal en tecnologías industriales limpias están dando forma al mercado de catalizadores de hidrogenación en EE. UU. Según datos de junio de 2025 de la Administración de Información Energética de EE. UU. (EIA), la capacidad de hidrocraqueo catalítico de EE. UU. se mantuvo por encima de 2,2 millones de barriles por día calendario en 2025, mientras que la capacidad de alimentación fresca para craqueo catalítico superó los 5 millones de barriles por día, lo que refleja la demanda continua de operaciones de hidroprocesamiento y mejora de combustibles que dependen de catalizadores de hidrogenación. Los datos de junio de 2025 de la EIA también informaron que EE. UU. mantuvo 132 refinerías operativas en 2025, con refinerías importantes como Marathon, Valero y ExxonMobil implementando mejoras en la eficiencia de los procesos. Además, el gobierno de EE. UU. aprobó USD 1.700 millones para seis proyectos de descarbonización industrial, mientras que las normas finales del crédito fiscal para hidrógeno limpio bajo la Ley de Reducción de la Inflación respaldaron la inversión en infraestructura de procesamiento relacionada con el hidrógeno y tecnologías intensivas en catalizadores.

Capacidad de carga aguas abajo (barriles por día calendario), 2020-2025

2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

Reforma catalítica | 3.509.171 | 3.320.353 | 3.285.715 | 3.323.502 | 3.308.735 | 3.290.897 |

Coquización total | 2.793.506 | 2.702.906 | 2.673.997 | 2.675.408 | 2.731.238 | 2.694.542 |

Craqueo catalítico - Alimentación fresca | 5.573.398 | 5.189.568 | 5.089.089 | 5.063.828 | 5.078.119 | 5.099.771 |

Hidrocraqueo catalítico | 2.296.131 | 2.219.689 | 2.237.826 | 2.211.475 | 2.226.438 | 2.201.801 |

Fuente: EIA, junio de 2025

Las inversiones en combustibles limpios, la modernización de refinerías y la infraestructura de producción de hidrógeno están impulsando el mercado de catalizadores de hidrogenación en Canadá . Según el Gobierno de Canadá, en enero de 2026, el Fondo de Combustibles Limpios asignó más de 1.500 millones de dólares estadounidenses para ampliar la capacidad de producción nacional de combustibles limpios, incluidos proyectos de diésel renovable y combustible de aviación sostenible que requieren catalizadores de hidrogenación en operaciones de hidroprocesamiento. Recursos Naturales de Canadá también informó que la estrategia de hidrógeno de Canadá podría generar miles de millones de dólares en ingresos anuales relacionados con el hidrógeno a nivel nacional, acelerando la inversión industrial en aplicaciones catalíticas de hidrógeno. Además, los datos del Gobierno de Canadá de febrero de 2026 indicaron que los ingresos de la fabricación de productos derivados del petróleo y el carbón superaron los 9.663 millones de dólares estadounidenses en 2024, lo que refleja la continua actividad de refinación y procesamiento petroquímico. Estos avances están incrementando la demanda de sistemas de catalizadores utilizados en la mejora de combustibles, el procesamiento de combustibles renovables, productos químicos especializados y aplicaciones de conversión de hidrógeno industrial.

Inversiones del Gobierno de Canadá en apoyo al mercado de catalizadores de hidrogenación, 2026

Programa/Iniciativa del Gobierno | Inversión / Financiación | Cronograma / Estado |

Fondo para Combustibles Limpios (CFF) | 1.100 millones de dólares estadounidenses (1.500 millones de dólares canadienses) | Anunciado en el Presupuesto 2021 |

Proyectos de producción de hidrógeno en el marco del CFF | Más de 220 millones de dólares estadounidenses (300 millones de dólares canadienses) en aproximadamente 10 proyectos. | A partir de octubre de 2023 |

Proyecto de conversión de refinería Come By Chance | Incluido bajo el apoyo de CFF | En curso |

Fondo Estratégico para la Innovación – Acelerador de Cero Emisiones Netas (SIF-NZA) | 220 millones de dólares estadounidenses (300 millones de dólares canadienses) para el proyecto de Air Products; 11 millones de dólares estadounidenses (15 millones de dólares canadienses) para AVL Fuel Cell Canada. | Anunciado entre 2023 y 2024. |

Fondo de Crecimiento de Canadá (CGF) | 11 mil millones de dólares estadounidenses (15 mil millones de dólares canadienses) | Anunciado en la Declaración Económica de Otoño de 2022 |

Iniciativa de hidrógeno del Banco de Infraestructura de Canadá (CIB) | 367 millones de dólares estadounidenses (500 millones de dólares canadienses) | Programa activo |

Proyecto de biorrefinería y electrólisis de hidrógeno de Varennes | Financiación por USD 203 millones (CAD 277 millones) | Confirmado en marzo de 2023. |

Programa de Infraestructura para Vehículos de Cero Emisiones (ZEVIP) | 499 millones de dólares estadounidenses (680 millones de dólares canadienses) | Hasta 2029 |

Fondo de Tránsito de Cero Emisiones (ZETF) | 2.000 millones de dólares estadounidenses (2.750 millones de dólares canadienses) | Programa activo |

Programa de Transporte por Carretera de Cero Emisiones (ZETP) | 55 millones de dólares estadounidenses (75 millones de dólares canadienses) | Programa activo |

Fuente: Gobierno de Canadá, enero de 2026

Análisis del mercado europeo

El mercado de catalizadores de hidrogenación en Europa está condicionado por las ambiciosas políticas climáticas y la reestructuración de las refinerías. La región continúa implementando estrictas normas sobre el azufre en los combustibles y mandatos de reducción de carbono en el marco del Pacto Verde Europeo, lo que influye directamente en la demanda de catalizadores de hidrotratamiento. Sin embargo, el cierre de numerosas refinerías en Europa Occidental, impulsado por la electrificación de los vehículos de pasajeros y la disminución del procesamiento nacional de crudo, ha modificado la dinámica del mercado, orientándola hacia centros de refinación orientados a la exportación y la producción especializada de biocombustibles. Los catalizadores a base de níquel y cobalto siguen siendo esenciales para el coprocesamiento de materias primas renovables junto con fracciones de crudo convencionales en las instalaciones restantes. Los proveedores de catalizadores se centran en aplicaciones de hidrogenación selectiva para procesos de economía circular, incluyendo la mejora del aceite de pirólisis derivado de residuos plásticos. El mercado también observa una creciente demanda de servicios de regeneración de catalizadores y recuperación de metales preciosos, ya que las refinerías priorizan la optimización de costes y la seguridad de la cadena de suministro. Las refinerías del sur y este de Europa, que procesan diversos tipos de crudo, requieren soluciones de catalizadores personalizadas.

La fuerte inversión en infraestructura de hidrógeno, descarbonización de refinerías y producción química industrial está configurando el mercado de catalizadores de hidrogenación en Alemania . Según FNB GAS, en septiembre de 2022, Alemania aprobó financiación para proyectos de hidrógeno en el marco del programa IPCEI Hydrogen, superando los 8.000 millones de euros, lo que acelera el despliegue de tecnologías de procesamiento y conversión industrial de hidrógeno. Los datos de CEFIC de enero de 2025 indicaron que la industria químico-farmacéutica del país generó una facturación de 655.000 millones de euros, lo que mantiene la demanda de catalizadores de hidrogenación selectiva en la fabricación de productos químicos especializados y farmacéuticos. Además, la Estrategia Nacional de Hidrógeno de Alemania tiene como objetivo alcanzar los 10 GW de capacidad de electrólisis nacional para 2030, según el plan del Gobierno Federal para 2023, lo que incrementó significativamente las inversiones industriales relacionadas con el hidrógeno. Estos avances están fortaleciendo la demanda de catalizadores en aplicaciones de refinación, combustibles renovables, petroquímica y conversión industrial de hidrógeno.

La inversión gubernamental a gran escala en infraestructura de hidrógeno bajo en carbono y la expansión de la capacidad de producción está impulsando el mercado de catalizadores de hidrogenación en el Reino Unido . Según datos del Gobierno del Reino Unido de enero de 2024, el gobierno confirmó su apoyo a 11 proyectos de hidrógeno verde en el marco de la Ronda 1 de Asignación de Hidrógeno, incluyendo 90 millones de libras esterlinas en subvenciones de capital a través del Fondo de Hidrógeno Neto Cero y más de 2 mil millones de libras esterlinas en apoyo a los ingresos a través del Modelo de Negocio de Producción de Hidrógeno. Se espera que estos proyectos entren en funcionamiento, aumentando la demanda de catalizadores de hidrogenación utilizados en la conversión, refinación y producción de combustibles sintéticos de hidrógeno. El objetivo del gobierno de alcanzar 10 GW de capacidad de producción de hidrógeno para 2030, según datos de Low Carbon Contracts Company 2026 respaldados a través del marco de Contratos por Diferencia, está acelerando aún más la inversión en tecnologías de procesamiento de hidrógeno intensivas en catalizadores en todo el sector industrial del Reino Unido.

Principales actores del mercado de catalizadores de hidrogenación:

- BASF SE (Alemania)

- Johnson Matthey (Reino Unido)

- Clariant AG (Suiza)

- Evonik Industries AG (Alemania)

- Umicore SA (Bélgica)

- WR Grace & Co. (EE. UU.)

- Corporación Albemarle (EE. UU.)

- Haldor Topsoe A/S (Dinamarca)

- Axens SA (Francia)

- Honeywell UOP (EE. UU.)

- Dow Inc. (EE. UU.)

- Corporación Cataler (Japón)

- JGC Catalizadores y Productos Químicos (Japón)

- SK Innovation (Corea del Sur)

- KPX Chemical Co., Ltd. (Corea del Sur)

- IndianOil Corporation Ltd. (India)

- G Chem (Corea del Sur)

- Catalizadores de magma (India)

- Grupo Petronas Chemicals Berhad (Malasia)

- Petroquímica Fujian Jinjiang (China)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- BASF SE es el líder indiscutible en el mercado de catalizadores de hidrogenación y utiliza su amplia capacidad de I+D para ofrecer una extensa cartera de catalizadores de alto rendimiento para el refinado de productos petroquímicos y químicos finos. La compañía se centra en el desarrollo de catalizadores avanzados de hidrogenación a base de cromita de cobre y níquel que mejoran la selectividad y el rendimiento.

- Johnson Matthey ocupa una posición destacada en el mercado de catalizadores de hidrogenación, principalmente gracias a sus innovadores catalizadores de metales preciosos utilizados en la hidrogenación de productos farmacéuticos y químicos especializados. La compañía ha adoptado una estrategia de personalización de alto valor y modelos de economía circular, que incluyen servicios de reciclaje de metales preciosos. En 2024, la compañía obtuvo ingresos por USD 16.56 mil millones.

- Clariant AG compite en el mercado de catalizadores de hidrogenación ofreciendo catalizadores a base de níquel, cobre y hierro en sus distintas líneas de productos. Las iniciativas estratégicas de la compañía se centran en la sostenibilidad, incluyendo el desarrollo de catalizadores para la química verde y la producción de diésel renovable. Según el Informe Integrado de 2025, la compañía registró ventas por valor de 4420 millones de dólares.

- Evonik Industries AG se especializa en el mercado de catalizadores de hidrogenación, tanto de lecho fijo como de fase de suspensión, principalmente para productos químicos finos e intermedios. La empresa se distingue por su serie Noblyst de catalizadores de paladio y platino, que ofrecen una alta reutilización y una baja lixiviación de metales.

- Umicore SA es un actor clave en el mercado de catalizadores de hidrogenación, reconocida por sus catalizadores de hidrogenación a base de metales preciosos, incluyendo formulaciones de rutenio, rodio y paladio. La estrategia de la compañía se centra en la gestión integral de metales, el arrendamiento de catalizadores, la recuperación y los servicios de refinación para reducir costos e impacto ambiental.

Aquí tienes una lista de los principales actores que operan en el mercado global de catalizadores de hidrogenación:

El mercado global de catalizadores de hidrogenación presenta una consolidación moderada, con actores clave de Norteamérica, Europa y Asia-Pacífico impulsando la innovación mediante I+D y expansiones estratégicas. Las principales empresas se centran en el desarrollo de catalizadores selectivos de alta actividad para satisfacer las demandas de refinación y petroquímica. Entre las iniciativas estratégicas se incluyen fusiones y adquisiciones, ampliaciones de capacidad y alianzas con usuarios finales. Por ejemplo, en febrero de 2026, Axens anunció la exitosa adquisición del 100% de Eurecat. La transición hacia materias primas de origen biológico y combustibles más limpios intensifica aún más la competencia, impulsando las inversiones en catalizadores de última generación para hidroprocesamiento y síntesis de productos químicos finos.

Panorama corporativo del mercado de catalizadores de hidrogenación:

Desarrollos Recientes

- En noviembre de 2025, Clariant recibió premios en los Gulf Energy Information Excellence Awards 2025: el de Mejor Tecnología de Catalizadores por su plataforma de catalizadores HySat sin cromo para procesos de hidrogenación, y el de Mejor Tecnología Petroquímica junto con su socio Linde por su tecnología EDHOX desarrollada conjuntamente.

- En abril de 2025, Axens Catalyst Arabia Limited (ACAL) anunció la ampliación de sus instalaciones para fabricar catalizadores para el tratamiento de gases residuales. La empresa ha completado la ampliación de su planta de Axens Catalyst Arabia Limited, con el objetivo de proporcionar a sus socios locales y regionales los catalizadores más novedosos para el tratamiento de gases residuales, además de la capacidad de fabricación de hidroprocesamiento de catalizadores ya existente en la planta.

- En febrero de 2025, Evonik anunció el lanzamiento de los productos Purocel™ y las tecnologías de catalizadores para mejorar la calidad del aceite de pirólisis, impulsando así una mayor circularidad en la industria de los plásticos. Además, la compañía está adoptando una innovadora serie de adsorbentes, catalizadores de hidrotratamiento y unidades de pulido para la purificación de los flujos de productos de pirólisis.

- Report ID: 3872

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.