Perspectivas del mercado de catalizadores de metales preciosos:

El mercado de catalizadores de metales preciosos se valoró en 14.890 millones de dólares en 2025 y se proyecta que alcance los 31.180 millones de dólares para finales de 2036, con una tasa de crecimiento anual compuesta (TCAC) del 7,02 % durante el período de pronóstico (2026-2036). En 2026, se espera que el tamaño de la industria de catalizadores de metales preciosos alcance los 15.810 millones de dólares.

El principal motor de crecimiento del mercado global de catalizadores de metales preciosos es el endurecimiento de las regulaciones sobre emisiones de vehículos y la consiguiente demanda de convertidores catalíticos que utilizan metales del grupo del platino (Pt, Pd, Rh) para cumplir con los límites más estrictos de NOx, CO y HC. A medida que los gobiernos de todo el mundo ajustan los estándares y amplían los requisitos de vida útil y durabilidad en carretera, los fabricantes de automóviles deben cargar metales preciosos más activos o adoptar formulaciones más avanzadas, lo que aumenta directamente la demanda de metales catalizadores. Al mismo tiempo, el creciente parque automovilístico mundial y la continua alta penetración de sistemas catalíticos (actualmente más del 90% de los automóviles nuevos a nivel mundial y aproximadamente 600 millones de vehículos equipados con catalizadores históricamente) sustentan una gran demanda continua de reemplazo y posventa.

Más allá del transporte por carretera, los catalizadores para la refinación de petróleo y el procesamiento químico (que también dependen de los MGP) aportan una base industrial estable al crecimiento del mercado de catalizadores de metales preciosos. El reciclaje y la recuperación compensan parcialmente la demanda de metales en bruto. El Servicio Geológico de los Estados Unidos (USGS) informa que en 2024 se recuperaron a nivel mundial unos 120.000 kg de paladio y platino de la chatarra, incluyendo aproximadamente 45.000 kg de paladio y alrededor de 8.500 kg de platino recuperados de convertidores catalíticos de vehículos estadounidenses. Sin embargo, los niveles de consumo primario siguen siendo significativos. La volatilidad de los precios y la preocupación por el riesgo de suministro para los principales productores de MGP (Sudáfrica, Rusia) impulsan aún más a los compradores a asegurar las cadenas de suministro y el reciclaje, lo que influye en la dinámica de inversión y precios en todo el mercado de catalizadores. En conjunto, las regulaciones globales más estrictas sobre emisiones, la expansión del parque vehicular, los ciclos de reemplazo continuos y el uso constante de catalizadores industriales, junto con la evolución de la dinámica de suministro y reciclaje, refuerzan las aplicaciones automotrices impulsadas por las emisiones como el principal motor de crecimiento del mercado de catalizadores de metales preciosos.

Clave Catalizadores de metales preciosos Resumen de Perspectivas del Mercado:

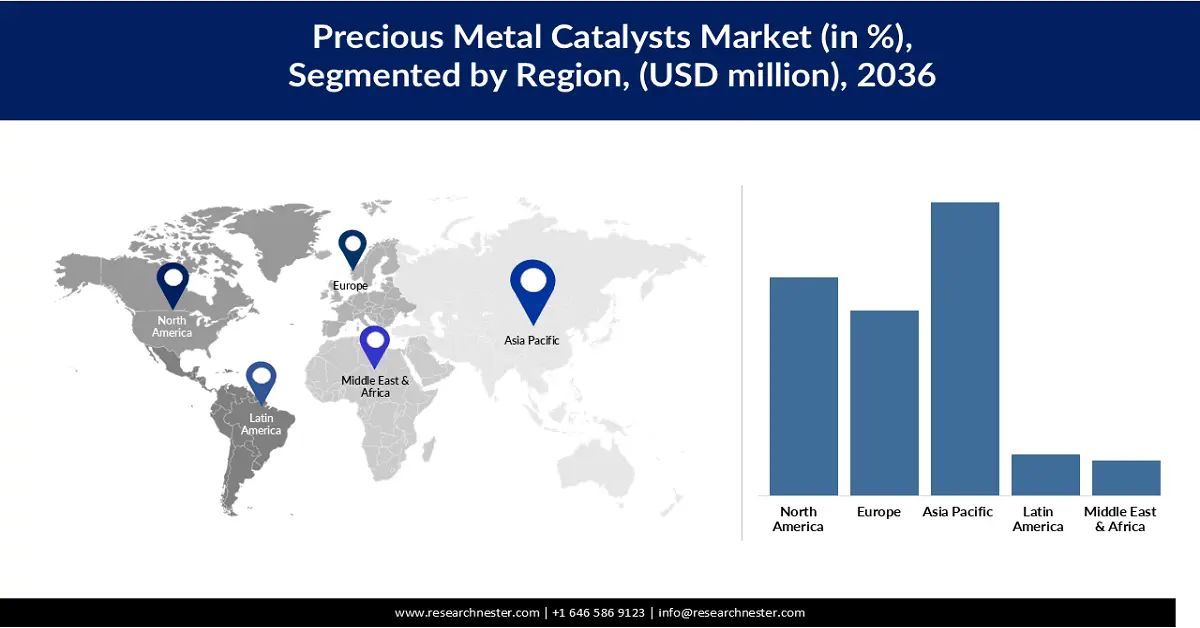

Aspectos destacados regionales:

- Se espera que para 2036, el mercado de catalizadores de metales preciosos de Asia Pacífico alcance una participación del 40,50 %, respaldado por la expansión de la producción automotriz, la incorporación de capacidad petroquímica y la aceleración de las inversiones en hidrógeno y pilas de combustible.

- Se prevé que la región de América del Norte capture el 27,20% de la participación mundial para 2036, respaldada por su gran parque vehicular, su demanda constante de convertidores catalíticos y su creciente implementación de tecnología de hidrógeno.

Información sobre segmentos:

- Se proyecta que para 2036, el segmento de platino en el mercado de catalizadores de metales preciosos tendrá una participación del 43,12%, reforzada por las crecientes incorporaciones de capacidad petroquímica, la adopción de celdas de combustible y regulaciones más estrictas sobre las emisiones de los vehículos.

- Se prevé que el segmento de polvos crezca a una tasa compuesta anual del 7,39 % entre 2026 y 2036, fortalecido por su gran área de superficie, dispersión superior y adaptabilidad en aplicaciones catalíticas industriales.

Tendencias clave de crecimiento:

- Creciente demanda de convertidores catalíticos

- Expansión en productos químicos y petroquímicos

Principales desafíos:

- Volatilidad de los materiales y fluctuaciones de precios

- Restricciones de la cadena de suministro

Actores clave: Johnson Matthey (Reino Unido), Heraeus Holding (Alemania), Evonik Industries (Alemania), Umicore (Bélgica), Clariant International (Suiza), TANAKA Holdings / Tanaka Kikinzoku (Japón), Alfa Aesar / Alfa Chemistry (EE. UU.), American Elements (EE. UU.), Haldor Topsøe (Dinamarca), Sino-Platinum Metals Co., Ltd. (China), Kaili Catalyst & New Materials Co. (China).

Global Catalizadores de metales preciosos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 14.890 millones

- Tamaño del mercado en 2026: USD 15.810 millones

- Tamaño proyectado del mercado: USD 31.18 mil millones para 2036

- Previsiones de crecimiento: 7,02 % CAGR (2026-2036)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 40,50 % para 2036)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, México, Indonesia

Last updated on : 2 December, 2025

Mercado de catalizadores de metales preciosos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de la demanda de convertidores catalíticos: A medida que proliferan los vehículos con motor de combustión interna (MCI) y se endurecen las normas de emisiones, se requieren más metales del grupo del platino (MGP), especialmente paladio, platino y rodio, por convertidor. Según el Servicio Geológico de Estados Unidos (USGS), los convertidores catalíticos representaron alrededor del 83 % de la demanda primaria de paladio y el 92 % de la de rodio en 2021. Además, la OCDE informa que los convertidores catalíticos representan aproximadamente el 40 % de la demanda mundial de platino. Esta fuerte correlación entre los requisitos de control de emisiones de los vehículos y el uso de MGP en los convertidores sustenta gran parte de la actual expansión del mercado de catalizadores de metales preciosos.

- Expansión de productos químicos y petroquímicos: La creciente producción petroquímica, en particular la construcción de plantas de deshidrogenación de paraxileno (PX) y propano (PDH), está incrementando directamente la necesidad de catalizadores a base de platino para su uso en procesos de deshidrogenación, isomerización y reformado. El Consejo Mundial de Inversión en Platino (WPIC) informa que la demanda de platino en aplicaciones químicas ha aumentado a una tasa de crecimiento anual compuesta (TCAC) del 3,4 % desde 2013, lo que refleja la expansión constante de la capacidad petroquímica a nivel mundial. En el segundo trimestre de 2023, la demanda industrial de platino aumentó un 12 % interanual, impulsada principalmente por una mayor demanda de catalizadores de la industria química en un contexto de creciente producción de PX. Los catalizadores de metales preciosos mejoran la eficiencia de las reacciones, ofreciendo mayores rendimientos y reduciendo el consumo energético, lo que los hace indispensables en las plantas químicas modernas a gran escala y consolidando al sector químico y petroquímico como un motor clave del crecimiento del mercado.

- Expansión en la formulación de pilas de combustible e hidrógeno: La creciente inversión en infraestructura de hidrógeno y el despliegue de pilas de combustible está impulsando significativamente la demanda de catalizadores de metales preciosos, especialmente metales del grupo del platino. Según la AIE, la demanda mundial de hidrógeno alcanzó los 97 millones de toneladas en 2023, impulsada en parte por el apoyo político a las tecnologías de hidrógeno de bajas emisiones. Los electrolizadores de membrana de intercambio de protones (PEM) y las pilas de combustible, ampliamente utilizados tanto en los sectores de la movilidad como en el de la energía estacionaria, requieren platino (alrededor de 0,3 kg de Pt por MW en los electrolizadores PEM actuales), según estimaciones de la AIE. A medida que aumenta la escala del despliegue del hidrógeno, la demanda incremental de metales preciosos para electrolizadores y pilas de combustible crea un nuevo y creciente mercado para el platino. Esta expansión está transformando el panorama de los catalizadores de metales preciosos: los fabricantes están explorando maneras de reducir la carga de PGM, mientras que los recicladores y proveedores se están ajustando a la creciente demanda a largo plazo.

Desafíos

- Volatilidad de los materiales y fluctuaciones de precios: La volatilidad de los precios de los metales del grupo del platino (MGP), como el platino, el paladio y el rodio, genera una gran incertidumbre para los productores de catalizadores y las industrias de uso final. Las fluctuaciones bruscas en los precios de los metales aumentan los costos de producción y complican la planificación de contratos a largo plazo para los clientes de las industrias automotriz, química y de refinería. La alta inestabilidad de precios también afecta las estrategias de inventario, obligando a menudo a los fabricantes a retrasar las compras o reducir la carga de catalizador. Esta imprevisibilidad reduce los márgenes de beneficio y limita la expansión del mercado. En general, la persistente volatilidad de precios actúa como un fuerte freno a la inversión en toda la cadena de valor de los catalizadores de metales preciosos.

- Limitaciones en la cadena de suministro: Los mercados globales de catalizadores de metales preciosos enfrentan riesgos estructurales en la cadena de suministro debido a la fuerte dependencia de unas pocas regiones mineras, especialmente Sudáfrica y Rusia, para la producción primaria de metales del grupo del platino (PGM). Cualquier interrupción causada por huelgas, tensiones geopolíticas, problemas logísticos o interrupciones en la minería provoca directamente una escasez de suministro. La limitada capacidad de refinación y los largos plazos de entrega limitan aún más la disponibilidad para los fabricantes de catalizadores. Estos cuellos de botella aumentan los riesgos de adquisición, elevan los costos y retrasan el desarrollo de productos. Como resultado, la fragilidad de la cadena de suministro limita significativamente el crecimiento estable y fiable del mercado de catalizadores de metales preciosos.

Tamaño y pronóstico del mercado de catalizadores de metales preciosos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2036 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,02% |

|

Tamaño del mercado del año base (2025) |

14.890 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2036) |

31.180 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de catalizadores de metales preciosos:

Análisis de segmentos de tipo

Se prevé que el segmento del platino en el mercado de catalizadores de metales preciosos crezca hasta alcanzar una cuota de mercado del 43,12 % para 2036. El platino impulsa este segmento al servir como material activo fundamental en aplicaciones importantes como convertidores catalíticos de automoción, reformado petroquímico, pilas de combustible de hidrógeno y procesamiento químico. Sus excepcionales propiedades catalíticas, como su alta estabilidad térmica y su gran resistencia al envenenamiento, lo hacen indispensable en reacciones como la deshidrogenación, la oxidación y la isomerización. La creciente incorporación de capacidad petroquímica y la mayor adopción de tecnologías de pilas de combustible siguen impulsando la demanda de platino, mientras que las normativas más estrictas sobre emisiones de vehículos refuerzan su dominio en las formulaciones de catalizadores. Incluso con los esfuerzos por reducir la carga de platino mediante diseños avanzados y reciclaje, sus ventajas de rendimiento sustentan un consumo elevado. En consecuencia, el platino sigue siendo el tipo de catalizador más importante e influyente, lo que define las tendencias generales de crecimiento en el mercado de catalizadores de metales preciosos.

Análisis del segmento de forma de catalizador

Se proyecta que el segmento de catalizadores en polvo en el mercado de metales preciosos se expandirá a una tasa de crecimiento anual compuesta (TCAC) del 7,39 % durante el período de pronóstico. El catalizador en polvo domina el mercado al ofrecer una gran área superficial, excelente dispersión y una eficiencia de reacción superior, lo que lo convierte en la opción preferida para numerosos procesos industriales. Su fina estructura de partículas garantiza un contacto óptimo entre los reactivos y los metales preciosos activos, mejorando significativamente el rendimiento catalítico en síntesis química, refinación de petróleo, productos farmacéuticos y aplicaciones de control de emisiones. Los fabricantes valoran los catalizadores en polvo por su adaptabilidad, ya que se pueden mezclar fácilmente en formulaciones o recubrir sobre sustratos. Ante la creciente demanda de soluciones catalíticas flexibles y de alto rendimiento, los catalizadores en polvo continúan consolidando su posición como un factor clave de crecimiento dentro del segmento de catalizadores en forma de polvo.

Análisis de segmentos del proceso de fabricación

La impregnación por humedad incipiente impulsa el segmento de procesos de fabricación del mercado global de catalizadores de metales preciosos al permitir la deposición precisa y uniforme de metales del grupo del platino sobre soportes catalíticos, lo que mejora la actividad y la estabilidad catalíticas. Este método permite a los fabricantes lograr una dispersión óptima del metal con un mínimo de residuos, lo que lo hace muy rentable dado el alto valor de los metales preciosos. Su versatilidad admite una amplia gama de formulaciones de catalizadores utilizadas en aplicaciones automotrices, petroquímicas, químicas y ambientales. El proceso también ofrece una gran escalabilidad, lo que lo hace adecuado tanto para el desarrollo en laboratorio como para la producción industrial a gran escala. A medida que las industrias demandan cada vez más catalizadores de alto rendimiento con carga controlada y calidad constante, la impregnación por humedad incipiente continúa consolidando su posición como una técnica de fabricación preferida que impulsa el crecimiento.

Nuestro análisis en profundidad del mercado global de catalizadores de metales preciosos incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tipo |

|

Forma de catalizador |

|

Proceso de fabricación |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de catalizadores de metales preciosos

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de catalizadores de metales preciosos de Asia Pacífico alcance la mayor cuota de ingresos, con un 40,50 % para 2036, impulsado por la gran industria automotriz, la rápida expansión de la capacidad petroquímica y la aceleración de las inversiones en hidrógeno y pilas de combustible. El crecimiento de la producción y el parque automotor en la región mantiene alta la demanda de controles de emisiones basados en metales del grupo del platino (PGM) por parte de los fabricantes de equipos originales (OEM). La expansión de los proyectos de refinería y petroquímica, que dependen de catalizadores de reformado y deshidrogenación basados en platino, impulsará aún más la demanda industrial. El rápido apoyo político y la fabricación de electrolizadores y pilas de combustible aumentan la demanda de platino para la transición a bajas emisiones de carbono. El riesgo de la oferta derivado de la minería de PGM, geográficamente concentrada, también influye en la actividad de adquisición y reciclaje en la región APAC.

La demanda de catalizadores del grupo del platino en China está impulsada por una enorme y creciente flota de vehículos, la rápida expansión industrial y las cuantiosas inversiones en la industria petroquímica que requieren catalizadores de alto rendimiento. La Oficina Nacional de Estadística informa que el número total de vehículos de motor para uso civil alcanzó los 336,18 millones a finales de 2023, un aumento interanual de 17,14 millones, lo que respalda la demanda sostenida de convertidores catalíticos por parte de fabricantes de equipos originales (OEM) y del mercado de accesorios. La sólida producción de refinería y petroquímica (con el aumento de los volúmenes de procesamiento de etileno y crudo) aumenta la demanda de catalizadores de reformado y deshidrogenación basados en platino. Los ambiciosos programas de hidrógeno y pilas de combustible, junto con la ampliación de la fabricación de electrolizadores, crean un canal adicional emergente para la demanda de platino. La concentración del suministro primario de metales del grupo del platino fuera de la región y los activos programas de reciclaje en China configuran aún más las estrategias de adquisición y fijación de precios. En general, la amplia base vehicular de China, la acelerada expansión industrial y las sólidas inversiones en energías limpias posicionan al país como el principal impulsor de la demanda de catalizadores de metales preciosos en la región.

El mercado indio de catalizadores de metales preciosos se está expandiendo rápidamente gracias a la sólida producción de vehículos, el aumento de la capacidad de refinería y petroquímica, y el creciente apoyo político a combustibles más limpios e hidrógeno. SIAM informa que la producción total de vehículos para el año fiscal 2024-25 fue de 31.034.174 unidades, con ventas de vehículos de pasajeros y vehículos de dos ruedas en niveles récord, lo que impulsa tanto la adopción de catalizadores de fabricantes de equipos originales (OEM) como la demanda de repuestos en el mercado de accesorios. El gobierno planea aumentar la capacidad de refinación (con el objetivo de alcanzar un mayor MMTPA para 2030), y las recientes inversiones en petroquímica están incrementando la demanda de catalizadores a base de platino en las unidades de reformado y deshidrogenación. Las iniciativas iniciales de hidrógeno y pilas de combustible, además de una creciente transición a vehículos eléctricos que aún depende del uso de PGM en algunos segmentos, añaden mayor complejidad a la demanda de metales. Las consideraciones sobre la cadena de suministro y las iniciativas de reciclaje están determinando las decisiones de adquisición a medida que los fabricantes equilibran el coste, la disponibilidad y el rendimiento. En conjunto, el creciente volumen de vehículos y el desarrollo industrial de India posicionan al país como un mercado de rápido crecimiento para catalizadores de metales preciosos en la región APAC.

Perspectivas del mercado de América del Norte

El mercado norteamericano de catalizadores de metales preciosos, que se estima que representará el 27,20 % de la cuota de mercado mundial para 2036, se sustenta en un amplio parque automotor y una demanda constante de convertidores catalíticos por parte de fabricantes de equipos originales (OEM) y del mercado de repuestos, una actividad petroquímica y de refinación continua que utiliza catalizadores de platino, y una creciente inversión en hidrógeno y pilas de combustible que impulsa la demanda de platino. Las estrictas regulaciones sobre emisiones de vehículos y los requisitos de eficiencia industrial hacen que los catalizadores basados en PGM sean fundamentales para el cumplimiento normativo y el rendimiento operativo. El reciclaje y las medidas de seguridad del suministro cobran cada vez mayor importancia en un contexto de volatilidad de precios y una oferta primaria concentrada. En general, los datos gubernamentales sobre matriculación de vehículos y uso de catalizadores industriales subrayan la posición de la región como un mercado estable y con alta demanda.

El mercado estadounidense de catalizadores de metales preciosos se sustenta en una flota de vehículos muy grande, 284,6 millones de vehículos motorizados matriculados en 2023, lo que sustenta una fuerte demanda de convertidores catalíticos por parte de fabricantes de equipos originales (OEM) y del mercado de accesorios. Los convertidores catalíticos siguen siendo el uso final dominante de los MGP a nivel mundial (p. ej., una gran parte del consumo de paladio y rodio), lo que mantiene el control de emisiones automotrices como el principal motor de crecimiento de los catalizadores. La rápida expansión de la producción y las exportaciones petroquímicas (incluidas las exportaciones récord de etano/petroquímicos basados en etano en 2023) respalda la demanda industrial de catalizadores para procesos de reformado y deshidrogenación. Las inversiones paralelas en tecnologías de hidrógeno y pilas de combustible añaden un canal incipiente pero en crecimiento para el uso del platino. En conjunto, la escala del parque vehicular, la actividad industrial y las políticas de transición energética sostienen una demanda constante de catalizadores de MGP en todo el mercado estadounidense.

El crecimiento del mercado canadiense se ve impulsado por una base vehicular consolidada y el aumento de las matriculaciones de vehículos nuevos, con 25,7 millones de vehículos de carretera matriculados en 2023 y aproximadamente 1,85 millones de matriculaciones de vehículos nuevos en 2024, lo que respalda la demanda de catalizadores tanto de fabricantes de equipos originales (OEM) como de posventa. Los vehículos ligeros representan la mayor parte de las matriculaciones, mientras que la proporción de vehículos eléctricos está aumentando (3,9 % de las matriculaciones de vehículos ligeros en 2023). Esta tendencia modificará gradualmente los patrones de demanda de MGP, pero mantendrá intactos los canales de reposición e industriales. La actividad de refinación y petroquímica de Canadá, junto con los vínculos de la cadena de suministro de América del Norte, sustentan las necesidades industriales de catalizadores para el reformado y procesos relacionados. Las estrategias de reciclaje y abastecimiento son importantes dada la volatilidad de los precios de los MGP y la concentración global de la oferta.

Perspectivas del mercado europeo

El mercado europeo de catalizadores de metales preciosos, que se proyecta que represente el 22,30 % del mercado mundial para 2036, está en expansión debido a las estrictas normas de emisiones (p. ej., Euro 6/Euro 7), un sector automotriz consolidado y el crecimiento de las industrias química y de refinación que dependen de los metales del grupo del platino (MGP). Además, la creciente inversión en tecnologías de hidrógeno, en particular en pilas de combustible, está generando una nueva demanda de catalizadores de metales preciosos. La fuerte presión regulatoria para la descarbonización y las iniciativas de economía circular (incluido el reciclaje avanzado de MGP) siguen impulsando los mercados de catalizadores primarios y secundarios. Estas tendencias, junto con la alta madurez tecnológica de Europa, posicionan firmemente a la región como un centro líder para la innovación, el despliegue y la adopción de tecnología de vanguardia en catalizadores.

Alemania desempeña un papel central en el mercado europeo de catalizadores de metales preciosos, gracias a su gran flota de vehículos y a su industria química altamente desarrollada. En enero de 2024, había aproximadamente 49,1 millones de turismos matriculados en Alemania. Las estrictas normativas sobre emisiones automotrices (p. ej., las de la UE) impulsan el uso intensivo de catalizadores basados en PGM tanto en vehículos de gasolina como diésel. Sus sólidos sectores químico y farmacéutico, respaldados por sólidas inversiones en I+D (p. ej., 13 200 millones de euros en I+D química/farmacéutica alemana), sustentan aún más la demanda de catalizadores homogéneos de platino y paladio. Además, el papel de Alemania en la tecnología del hidrógeno está creciendo, y los catalizadores de PGM para pilas de combustible y electrolizadores son cada vez más relevantes. La combinación de presión regulatoria, capacidad industrial e innovación convierte a Alemania en un eje central de la demanda europea de catalizadores.

En Francia , el mercado de catalizadores de metales preciosos se sustenta en una fuerte demanda tanto del sector automovilístico como de una amplia gama de aplicaciones industriales. Las matriculaciones de turismos alcanzaron las 1.774.729 unidades en 2023, lo que impulsó la demanda de convertidores catalíticos basados en PGM en los segmentos de fabricantes de equipos originales (OEM) y de posventa. Si bien la adopción de vehículos eléctricos está en aumento, con 291.143 BEV matriculados en 2024, lo que representa el 16,9 % de las ventas de coches nuevos, los motores de combustión interna siguen representando una parte significativa de la flota, lo que sustenta la demanda de catalizadores. En el ámbito industrial, los sectores químico y de refino avanzado de Francia requieren catalizadores de platino y paladio para reacciones de alto rendimiento. Las normas europeas de emisiones más estrictas y las políticas de energía limpia impulsan aún más la adopción de catalizadores de PGM, mientras que las estrategias de reciclaje y seguridad de suministro están configurando la dinámica del mercado a largo plazo.

Principales actores del mercado de catalizadores de metales preciosos:

- Johnson Matthey (Reino Unido)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Heraeus Holding (Alemania)

- Industrias Evonik (Alemania)

- Umicore (Bélgica)

- Clariant International (Suiza)

- TANAKA Holdings / Tanaka Kikinzoku (Japón)

- Alfa Aesar / Alfa Chemistry (EE. UU.)

- Elementos americanos (EE. UU.)

- Haldor Topsøe (Dinamarca)

- Sino-Platinum Metals Co., Ltd. (China)

- Kaili Catalyst & New Materials Co. (China)

- Johnson Matthey es uno de los mayores productores mundiales de catalizadores de metales preciosos, especialmente para el control de emisiones automotrices y procesos industriales. La empresa desarrolla tecnologías avanzadas de catalizadores de platino, paladio y rodio para cumplir con las estrictas normas globales sobre emisiones. Su sólida presencia en los segmentos de procesamiento químico, hidrógeno y catalizadores para pilas de combustible amplía aún más su influencia en el mercado. JM también opera importantes plantas de reciclaje de metales del grupo del platino (PGM), lo que mejora la seguridad y la sostenibilidad del suministro. La continua inversión en I+D posiciona a la empresa como líder tecnológico en innovación de catalizadores.

- Heraeus es un importante proveedor global de catalizadores de metales del grupo del platino para aplicaciones químicas, petroquímicas, farmacéuticas y ambientales. La compañía es reconocida por sus materiales catalizadores de alto rendimiento, su refinado de precisión y su sólida capacidad para la gestión de metales. Sus avanzadas operaciones de reciclaje impulsan modelos de economía circular y reducen la dependencia del suministro primario de metales del grupo del platino (PGM). Heraeus también impulsa las tecnologías del hidrógeno mediante catalizadores para pilas de combustible y electrolizadores. Sus sólidas alianzas industriales contribuyen a expandir su presencia en aplicaciones de catalizadores de alto valor.

- Evonik suministra catalizadores de metales preciosos principalmente a través de su línea de negocio Catalizadores, ofreciendo soluciones para hidrogenación, deshidrogenación y síntesis química fina. La compañía proporciona catalizadores de metales del grupo del platino (PGM) tanto frescos como reciclados, lo que mejora la rentabilidad para sus clientes. Sus laboratorios globales de catalizadores se centran en mejorar la actividad, la selectividad y la dispersión de metales para reacciones industriales. Los servicios de reciclaje y ciclo de vida de catalizadores de Evonik mejoran la sostenibilidad y la fiabilidad del suministro. Su portafolio, impulsado por la innovación, apoya a sectores clave como el farmacéutico, el petroquímico y el automotriz.

- Umicore es un proveedor líder mundial de catalizadores de metales preciosos para aplicaciones automotrices, químicas y de hidrógeno. La empresa se especializa en catalizadores de control de emisiones para vehículos ligeros y pesados, aprovechando su sólida experiencia en la química de metales del grupo del platino (MGP). Su robusto sistema de reciclaje de circuito cerrado recupera y refina MGP a gran escala, lo que promueve el abastecimiento sostenible. Umicore también invierte significativamente en catalizadores de pilas de combustible de hidrógeno y tecnologías de transición ecológica. Su amplia cobertura de aplicaciones la convierte en un importante impulsor de los avances globales en catalizadores.

- Clariant ofrece una amplia gama de catalizadores de metales preciosos utilizados en el procesamiento petroquímico, la producción de hidrógeno, productos químicos especializados y aplicaciones ambientales. Su cartera incluye catalizadores de platino, paladio y rodio diseñados para procesos de deshidrogenación, oxidación, reformado y síntesis. La empresa se centra en la eficiencia y estabilidad de los catalizadores, así como en la distribución optimizada de metales para mejorar el rendimiento de las reacciones industriales. Clariant también ofrece servicios de recuperación de metales del grupo del platino (PGM), lo que contribuye a la reducción de costes y la sostenibilidad. Una sólida cartera de investigación y una presencia global en el sector de la fabricación refuerzan su competitividad en el mercado de catalizadores.

A continuación se presentan algunas áreas de enfoque cubiertas en el panorama competitivo del mercado de catalizadores de metales preciosos:

Las empresas líderes en el mercado global de catalizadores de metales preciosos impulsan el crecimiento mediante formulaciones avanzadas de catalizadores, mayor durabilidad y una mayor eficiencia en el uso de metales para cumplir con los estándares más estrictos de emisiones y sostenibilidad. Las principales empresas están ampliando sus capacidades de reciclaje y refinación de circuito cerrado para asegurar el suministro de metales del grupo del platino (PGM) y reducir la volatilidad de los costos. Las inversiones en tecnologías de hidrógeno, pilas de combustible y procesos de química verde están abriendo nuevas vías de demanda más allá de los usos tradicionales en la automoción. Las alianzas estratégicas con fabricantes de automóviles, productores químicos y empresas energéticas están acelerando la comercialización de catalizadores de nueva generación. En conjunto, estos esfuerzos fortalecen el liderazgo tecnológico y amplían la adopción en el mercado de los segmentos de la automoción, la industria y las energías limpias.

Panorama corporativo del mercado de catalizadores de metales preciosos:

Desarrollos Recientes

- En noviembre de 2024, BASF anunció planes para ampliar la capacidad de producción de su tecnología X3D, un avanzado proceso de fabricación aditiva de catalizadores basado en la impresión 3D. La nueva planta permitirá la producción de catalizadores a escala industrial y se espera que entre en funcionamiento en 2026.

- En abril de 2024, Umicore lanzó Nexyclus, la cartera más completa del mundo de metales preciosos totalmente reciclados, incluyendo metales del grupo del platino (MGP), respaldada por tres opciones de certificación distintas. Esta innovadora oferta aborda la creciente escasez de recursos y la creciente demanda de metales reciclados, de origen responsable y con bajas emisiones de carbono. Además, aprovecha el liderazgo global de larga data de Umicore en la recuperación de metales preciosos y su consolidado modelo de negocio circular.

- Report ID: 7514

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2036

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.