Perspectivas del mercado de soluciones de interoperabilidad en el sector sanitario:

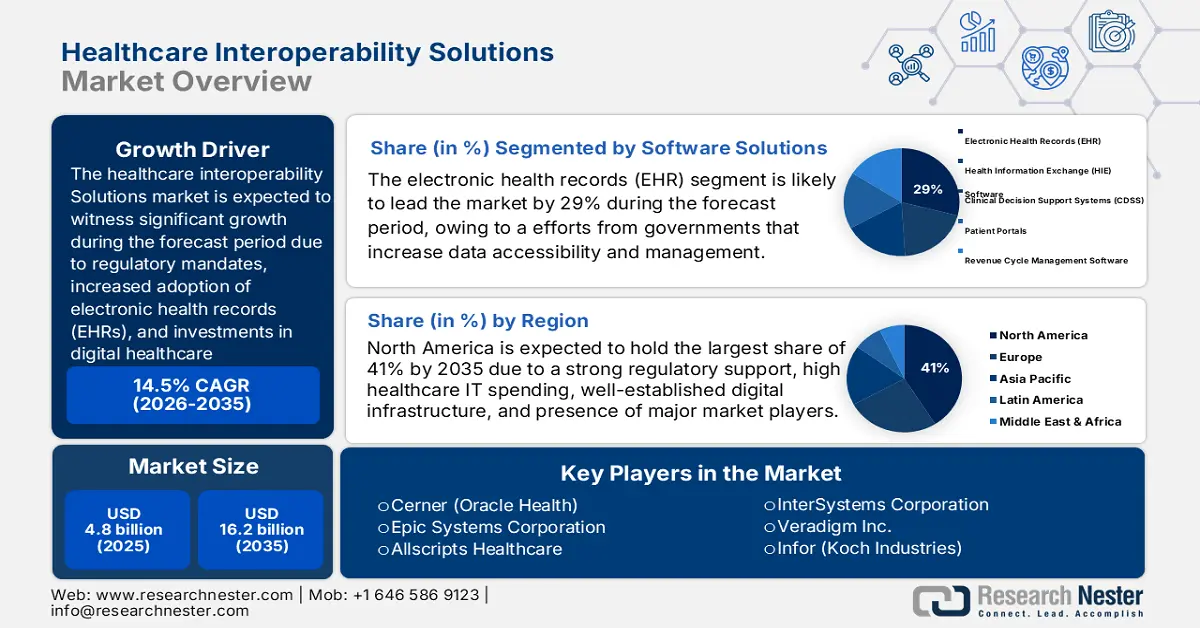

El mercado de soluciones de interoperabilidad para el sector sanitario se valorará en 4.800 millones de dólares en 2025 y se prevé que alcance los 16.200 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 14,5 % durante el periodo de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de soluciones de interoperabilidad para el sector sanitario será de 5.500 millones de dólares.

El mercado global está impulsado principalmente por las normativas, la creciente adopción de historiales clínicos electrónicos (HCE) y las inversiones en infraestructura sanitaria digital. El aumento de la población de pacientes en entornos de atención integrada está generando una mayor demanda de soluciones interoperables. Según la Oficina de Estadísticas Laborales de EE. UU., en enero de 2025, el índice de precios al consumidor (IPC) para servicios hospitalarios aumentó un 4,0 % en 2024, lo que refleja un mayor uso de la atención médica y un incremento en los costos administrativos asociados a la necesidad de un procesamiento de datos sofisticado. En la cadena de suministro, la interoperabilidad es cada vez más vital, ya que los proveedores trabajan para reducir la captura y las pruebas de datos redundantes y para optimizar la información de los pacientes entre las redes de atención primaria y especializada.

Además, la infraestructura de TI para la salud en el mercado incluye software y dispositivos con capacidad de respuesta que respaldan las actividades comerciales y gestionan los costos. Según un informe de la Oficina de Estadísticas Laborales de EE. UU., en enero de 2025, el índice de precios al productor (IPP) de los preparados farmacéuticos aumentó un 1,7 % con respecto a enero de 2024, debido al incremento constante de los costos de los insumos para los sistemas basados en datos de interacción farmacológica y plataformas de prescripción electrónica. Este aumento del IPP se debe a la creciente demanda de herramientas de interoperabilidad avanzadas diseñadas para mejorar la precisión en la gestión de medicamentos. Asimismo, los proveedores de atención médica están invirtiendo en plataformas integradas para evitar errores de prescripción y mejorar la seguridad del paciente. Con datos farmacológicos cada vez más complejos, la necesidad de un sistema interoperable en tiempo real se considera ahora fundamental desde el punto de vista de los costos y los resultados clínicos.

Mercado de soluciones de interoperabilidad en el sector sanitario: factores de crecimiento y desafíos

Factores de crecimiento

- El aumento de los costos de la atención médica impulsa la interoperabilidad en el sector salud: El incremento en los costos de la atención médica es el principal motor de crecimiento del mercado, lo que subraya la necesidad de un intercambio de datos eficaz para gestionar los costos y coordinar la atención. Según la Oficina de Estadísticas Laborales de EE. UU., en enero de 2025, la atención médica fue un 2,8 % más cara en 2024, frente a un aumento del 0,5 % en 2023. Los servicios hospitalarios y relacionados aumentaron un 4,0 %, los servicios médicos un 2,6 % y los medicamentos recetados un 1,1 %, mientras que los medicamentos sin receta disminuyeron un 0,3 %, lo que refleja las cambiantes presiones de costos en el sector salud.

- Inversión sostenida en importaciones de equipos médicos: Los altos volúmenes de importación de equipos médicos reflejan una inversión constante en infraestructura sanitaria, lo que impulsa el desarrollo de soluciones de interoperabilidad en el mercado. La Oficina del Censo de EE. UU. indicó en agosto de 2025 que en 2024 se importaron equipos médicos por valor de 35 725 millones de dólares, y en 2025, por valor de 39 975 millones de dólares. Este aumento constante demuestra la demanda sostenida de dispositivos sanitarios, esenciales para el funcionamiento del sistema de salud. Dicho incremento favorece la expansión de soluciones de interoperabilidad para la integración de tecnologías sanitarias avanzadas en los flujos de trabajo clínicos.

- Mayor adopción de tecnologías de salud digital: La rápida adopción de tecnologías de salud digital por parte de los proveedores de atención médica está impulsando la demanda de soluciones de interoperabilidad en el mercado. Con el uso de registros electrónicos de salud (EHR), telemedicina y monitorización remota en hospitales y clínicas, se vuelve esencial un flujo de datos fluido entre plataformas. Este enfoque en la atención integrada mejora la coordinación, reduce errores y optimiza los resultados para los pacientes, lo que impulsa la demanda de soluciones de interoperabilidad.

Países del mundo y gasto sanitario más reciente (% del PIB) (2022/23)

Gasto en atención médica (% del PIB) (2022/23)

País | Región | Año más reciente | Gasto en atención médica (% del PIB) |

A NOSOTROS | América del norte | 2022 | 16.5 |

Alemania | Europa | 2023 | 11.8 |

Brasil | América Latina y el Caribe | 2022 | 9.1 |

Sudáfrica | África subsahariana | 2022 | 8.7 |

India | Asia meridional | 2022 | 3.3 |

Porcelana | Asia Oriental y el Pacífico | 2022 | 5.3 |

Arabia Saudita | Oriente Medio y Norte de África | 2022 | 4.6 |

Australia | Oceanía | 2022 | 9.9 |

Rusia | Europa y Asia Central | 2022 | 6.9 |

Canadá | América del norte | 2023 | 11.2 |

Fuente: Banco Mundial, 2025

Desafíos

- Preocupaciones sobre la seguridad y la privacidad de los datos: Según una encuesta del IEEE, el volumen de datos sanitarios que se intercambian a través de sistemas interoperables está aumentando en el mercado. A medida que crece el volumen de datos, también aumentan los riesgos de seguridad y privacidad. Proteger la información confidencial de los pacientes frente a las ciberamenazas y el acceso no autorizado sigue siendo un gran desafío. Además, las normativas sanitarias, como la Ley de Portabilidad y Responsabilidad de Seguros Médicos (HIPAA), añaden complejidad a la gestión de datos y al diseño de sistemas. En cualquier solución interoperable, es fundamental garantizar un cifrado robusto, una autenticación segura y una monitorización continua. Estos desafíos están ralentizando la adopción de soluciones de interoperabilidad, especialmente entre los proveedores de atención médica más pequeños.

- Falta de estandarización entre sistemas : La ausencia de estándares uniformes entre las diferentes plataformas y proveedores genera numerosos problemas de interoperabilidad en el sector sanitario. Desde formatos de datos hasta protocolos de comunicación y métodos de integración, existen muchas incompatibilidades. Cada tecnología plantea un desafío distinto que dificulta el flujo fluido de datos, provocando ineficiencias y mayores costes de implementación. Este problema se agrava aún más debido a la disparidad en el nivel de sofisticación de las tecnologías de la información entre las instituciones sanitarias. Sin estándares comunes, será imposible lograr soluciones de interoperabilidad escalables entre regiones y sistemas locales. Esto solo puede resolverse mediante esfuerzos coordinados en todo el sector, con el apoyo de los organismos reguladores.

Tamaño y pronóstico del mercado de soluciones de interoperabilidad en el sector sanitario:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

14,5% |

|

Tamaño del mercado del año base (2025) |

4.800 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

16.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de soluciones de interoperabilidad en el sector sanitario:

Análisis del segmento de soluciones de software

Se prevé que el subsegmento de registros electrónicos de salud (RES) dentro del segmento de soluciones de software ostente la mayor cuota de mercado, un 29%, durante el período de pronóstico, gracias a los esfuerzos gubernamentales por mejorar el acceso a los datos y su gestión. Según un informe de la OCDE de septiembre de 2023, en 18 de 27 países, como Japón, Dinamarca y los Países Bajos, los gobiernos nacionales crean bases de datos a partir de los registros electrónicos de salud, lo que garantiza la uniformidad en la recopilación de datos. Esta amplia participación gubernamental mejora la interoperabilidad y la seguridad de los datos, lo que a su vez impulsa la adopción de sistemas de RES y expande el crecimiento del mercado.

Análisis del segmento de servicios

Se prevé que el subsegmento de servicios de integración de sistemas del segmento de servicios mantenga la mayor cuota de mercado durante el período de pronóstico, debido a la creciente demanda de integración de sistemas de TI de salud heterogéneos, lo que permite el intercambio de datos y optimiza los flujos de trabajo clínicos entre diversos proveedores y entornos de atención. La creciente complejidad del ecosistema de salud y el aumento del uso de tecnologías de salud digital impulsan la demanda de servicios de integración competentes que ofrezcan una interoperabilidad fluida y reduzcan las ineficiencias operativas.

Análisis del segmento de hardware

Se prevé que el subsegmento de dispositivos médicos dentro del segmento de hardware mantenga la mayor cuota de mercado durante el período de pronóstico. Según un informe del IBPF de julio de 2025, India y Rusia aspiran a alcanzar un comercio bilateral de 260.880 millones de rupias (30.000 millones de dólares) para 2025, lo que refleja la creciente importancia del comercio transfronterizo de dispositivos médicos y otras tecnologías sanitarias. Esta relación comercial en auge favorece una mayor disponibilidad e innovación en dispositivos médicos, impulsando el crecimiento del mercado y facilitando la interoperabilidad entre los sistemas de salud.

Nuestro análisis exhaustivo del mercado global de soluciones de interoperabilidad sanitaria incluye los siguientes segmentos:

Segmento | Subsegmentos |

Soluciones de software |

|

Servicios |

|

Hardware |

|

Infraestructura de red |

|

Análisis de datos |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de soluciones de interoperabilidad en el sector sanitario: análisis regional

Perspectivas del mercado norteamericano

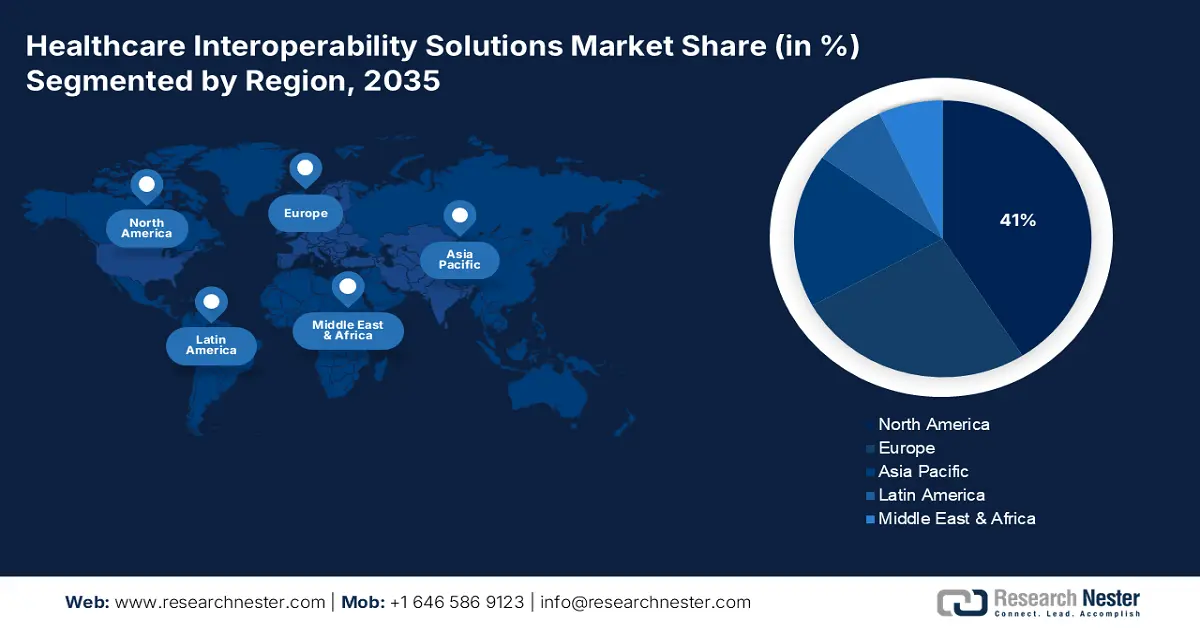

Se prevé que el mercado de soluciones de interoperabilidad sanitaria en Norteamérica registre la mayor tasa de crecimiento, con una cuota de mercado del 41%, durante el período de previsión. Este crecimiento se debe a un sólido marco regulatorio, una elevada inversión en TI para la salud, una infraestructura digital consolidada y la presencia de los principales actores del mercado. Según un informe de los CMS de diciembre de 2023, el gasto en servicios hospitalarios aumentó un 2,2% en 2022, hasta alcanzar los 1,4 billones de dólares, aunque a un ritmo menor que el año anterior. El gasto en servicios médicos y clínicos aumentó un 2,7%, hasta los 884.900 millones de dólares en 2022. Este crecimiento del gasto sanitario está incrementando la demanda de soluciones eficientes para mejorar la coordinación asistencial y reducir los gastos administrativos.

Se prevé que el mercado de soluciones de interoperabilidad sanitaria en EE. UU. crezca debido a iniciativas gubernamentales como la Ley de Curas del Siglo XXI, la mayor demanda de integración de la historia clínica electrónica (HCE), la sólida inversión en empresas emergentes de tecnología sanitaria y el énfasis en la atención basada en el valor. Según un informe de los Centros de Servicios de Medicare y Medicaid (CMS) de diciembre de 2023, el gasto en atención médica en EE. UU. aumentó un 4,1 % hasta alcanzar los 4,5 billones de dólares en 2022, superando el incremento del 3,2 % del año anterior, aunque muy por debajo del crecimiento del 10,6 % registrado el año pasado. Este aumento del gasto refleja una mayor demanda de sistemas interoperables que impulsen la eficiencia, eviten la duplicación de servicios y faciliten la toma de decisiones basada en datos en todos los entornos asistenciales.

Se prevé que el mercado de soluciones de interoperabilidad sanitaria en Canadá crezca debido a los planes nacionales de salud digital, la creciente necesidad de compartir datos sin errores, el aumento de la carga de enfermedades crónicas y la proliferación de servicios de telesalud. Programas gubernamentales como Canada Health Infoway promueven el uso de historiales clínicos electrónicos interoperables y portales de pacientes entre provincias. Con una población que envejece y una prevalencia cada vez mayor de enfermedades crónicas, los profesionales sanitarios se ven en la necesidad de coordinar la atención de forma más eficaz en diferentes entornos. El auge de la atención virtual y las capacidades de telesalud durante la pandemia y en la etapa posterior también incrementó la presión para lograr un intercambio de datos integrado en tiempo real.

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de soluciones de interoperabilidad sanitaria en Asia Pacífico registre el crecimiento más rápido durante el período de pronóstico, debido a la rápida digitalización de la atención médica, el apoyo gubernamental a la infraestructura de TI sanitaria, el aumento del turismo médico y las crecientes inversiones de empresas globales de tecnología sanitaria. Un modelo de atención médica, que abarca incluso las regiones más remotas del país, ya está implementado con registros electrónicos de salud (EHR), que permiten almacenar datos de pacientes desde cualquier ubicación, junto con marcos interoperables. Muchos pacientes con enfermedades crónicas requieren una atención integral y centrada en el paciente, lo que impulsa el uso de sistemas con soluciones interoperables.

Se prevé que el mercado de soluciones de interoperabilidad sanitaria en China crezca debido a diversas reformas gubernamentales orientadas a ampliar considerablemente las redes hospitalarias, incorporar la IA al sector sanitario y hacer especial hincapié en los estándares de datos sanitarios. Según un informe del Banco Mundial, en 2025, el gasto sanitario corriente representó el 5,3 % del PIB en 2022, según la Organización Mundial de la Salud, mostrando una tendencia al alza durante la última década, mientras el país continuaba fortaleciendo su sistema sanitario. Asimismo, el crecimiento de la clase media aumenta la concienciación sobre la salud.

Se prevé que el mercado de soluciones de interoperabilidad sanitaria en India crezca debido al despliegue de la Misión Digital Aayushman Bharat, la creciente adopción de la historia clínica electrónica (HCE), el aumento de las inversiones en sanidad privada y la demanda de sistemas de atención centrados en el paciente. Según un informe del IBPF de julio de 2025, las inversiones en sectores como hospitales y centros de diagnóstico, y equipos médicos y quirúrgicos, ascendieron a 101.687 millones de rupias (11.820 millones de dólares) y 33.638 millones de rupias (3.900 millones de dólares), respectivamente, durante los últimos cinco años, lo que resultó fundamental para mejorar y modernizar la infraestructura sanitaria en todo el país. Además, la creciente penetración de los teléfonos inteligentes y la conectividad a internet está impulsando una adopción aún mayor de las plataformas de salud digital.

Perspectivas del mercado europeo

Se prevé que el mercado de soluciones de interoperabilidad sanitaria en Europa crezca de forma constante durante el periodo de previsión debido a las estrictas leyes de protección de datos, las iniciativas mundiales de salud digital, el intercambio transfronterizo de datos de pacientes y la creciente demanda de sistemas sanitarios integrados. Según un informe de Eurostat de noviembre de 2024, en 2022, Alemania (12,6%), Francia (11,9%) y Austria (11,2%) fueron los países europeos con mayor gasto sanitario en relación con el PIB. Esto representa un importante compromiso financiero, que impulsa la adopción de las últimas tecnologías de interoperabilidad para mejorar la prestación de servicios sanitarios. Asimismo, los Estados miembros europeos están intensificando sus esfuerzos para establecer estándares comunes, acelerando así la integración de los datos sanitarios en toda la región.

Se prevé que el mercado de soluciones de interoperabilidad sanitaria en el Reino Unido crezca debido a la estrategia de transformación digital del NHS, las inversiones en TI sanitaria tras el Brexit, el creciente interés por las soluciones sanitarias basadas en IA y el aumento de las colaboraciones público-privadas en tecnología sanitaria. Las plataformas interoperables que admiten análisis avanzados y atención personalizada tienen una gran demanda debido al creciente interés por las soluciones sanitarias basadas en IA. El aumento de las colaboraciones público-privadas en tecnología sanitaria está marcando la pauta para el desarrollo y la posterior implementación de tecnologías sanitarias de vanguardia. Estas colaboraciones abordan los retos de la seguridad de los datos, la integración y la escalabilidad.

Se prevé que el mercado de soluciones de interoperabilidad sanitaria en Alemania crezca debido a la introducción de la Ley de Salud Digital, el aumento de la demanda de historiales clínicos electrónicos interoperables, la solidez del sector de la tecnología médica y las inversiones en innovaciones de salud digital. Según un informe de Eurostat de noviembre de 2024, Alemania ocupó el primer lugar entre los países europeos en cuanto al gasto corriente en atención sanitaria, alcanzando los 489 000 millones de euros en 2022. En el marco de la modernización de la infraestructura de TI en hospitales y clínicas, los centros sanitarios reconocen cada vez más la necesidad de implementar la integración de sistemas para garantizar el flujo ininterrumpido de información de los pacientes. Además, el gobierno también apoya la transformación digital mediante programas de financiación específicos para la prestación de servicios sanitarios y la mejora de los resultados de salud.

Gasto sanitario actual en los países de Europa (2022)

País | millones de euros | € por habitante | PPS por habitante | % del PIB |

Alemania | 488.677 | 5.832 | 5.317 | 12.6 |

Francia | 313.574 | 4.607 | 4.302 | 11.9 |

Austria | 49.897 | 5.518 | 4.751 | 11.2 |

Bélgica | 59.626 | 5.105 | 4.339 | 10.8 |

Portugal | 25.370 | 2.437 | 2.823 | 10.5 |

Países Bajos | 96.820 | 5.470 | 4.531 | 10.1 |

España | 131.114 | 2.745 | 2.814 | 9.7 |

Italia | 175.719 | 2.978 | 2.945 | 9.0 |

Fuente: Eurostat, noviembre de 2024

Principales actores del mercado de soluciones de interoperabilidad sanitaria:

- Cerner (Oracle Health)

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Epic Systems

- Allscripts Healthcare

- Corporación InterSystems

- Veradigm Inc.

- Infor (Koch Industries)

- Grupo de Salud Orion

- NXGN Management, LLC

- Laboratorios OSP

- Jitterbit

- INTERFACEWARE Inc.

- ViSolve, Inc.

- Koninklijke Philips NV

- Cambio en la atención médica

- NextGen Healthcare

El mercado es altamente competitivo, ya que los actores del mercado estadounidense y global se centran en plataformas en la nube, análisis impulsados por IA y la aplicación de protocolos de datos estándar. Las principales estrategias incluyen fusiones mediante la adquisición de proveedores, ya sea a través de alianzas o de otra manera, para aumentar la capacidad y la penetración en el mercado. Sin embargo, los fabricantes japoneses se han mantenido firmes en su oferta especializada para el diagnóstico por imagen y la integración de TI en salud. Existe una mejora continua en la innovación y el cumplimiento normativo para satisfacer las crecientes necesidades de intercambio de datos sanitarios a nivel mundial, lo que resulta idóneo para impulsar el mercado internacionalmente.

Aquí tienes una lista de los principales actores que operan en el mercado global:

Desarrollos Recientes

- En febrero de 2025, Edifecs Inc., un proveedor global de soluciones de tecnología de la información sanitaria, anunció Healthcare Interoperability Cloud, que permite a los participantes trabajar estratégicamente en la interoperabilidad y abordar el cumplimiento, incluidos CMS-9115-F y CMS-0057-F, y también los casos de uso de incumplimiento.

- En febrero de 2025, Cotiviti adquirió Edifecs para impulsar la interoperabilidad en el sector salud, mejorando la conectividad entre aseguradoras y proveedores, así como la atención basada en el valor. Emad Rizk lidera la empresa fusionada en la creación de soluciones de datos avanzadas y colaborativas para optimizar la eficiencia, la transparencia y los resultados para los pacientes.

- Report ID: 5260

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.