Perspectivas del mercado de alimentos halal:

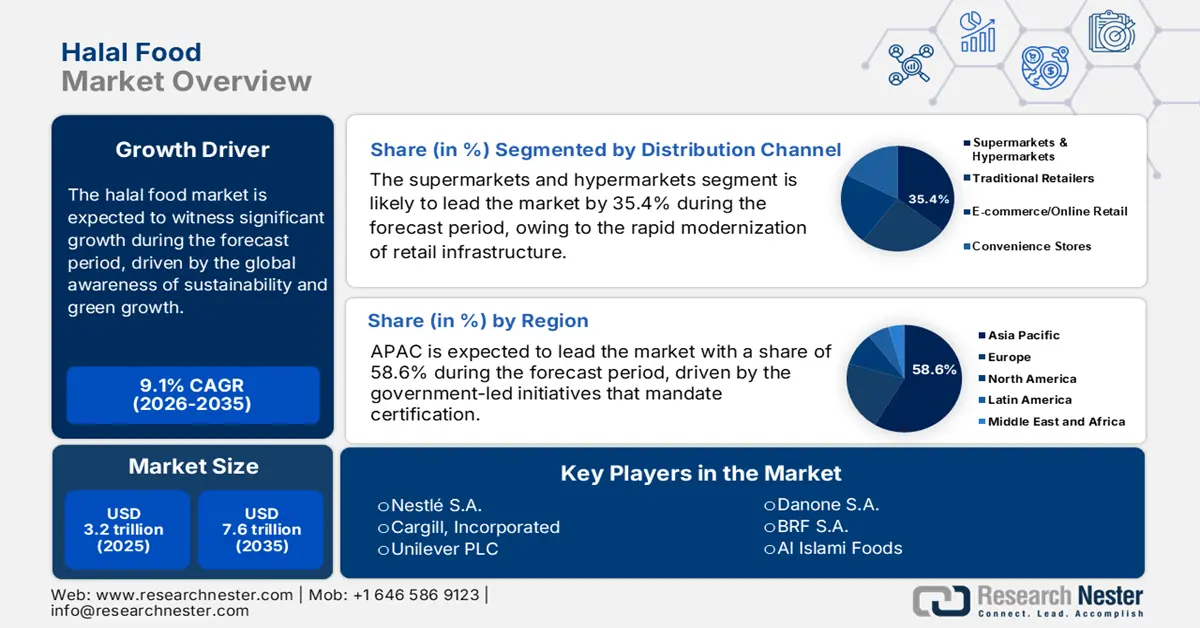

El tamaño del mercado de alimentos halal se valoró en 3,2 billones de dólares en 2025 y se proyecta que alcance los 7,6 billones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 9,1 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de alimentos halal se estima en 3,4 billones de dólares.

El mercado mundial de alimentos halal está impulsado por el aumento de la población en las regiones clave donde las decisiones de compra priorizan las cadenas de suministro que cumplen con las normas. Además, la mayor conciencia global sobre la sostenibilidad, el crecimiento verde y el consumo ético está impulsando la industria halal tanto en los países de la OCI como en todo el mundo. La mayoría de los productos y servicios halal se establecen principalmente en nichos de mercado como la alimentación, el turismo, el estilo de vida y las finanzas. Los datos del Centro de Investigación y Capacitación Estadística, Económica y Social para los Países Islámicos de diciembre de 2021 indican que se prevé que la industria halal mundial alcance los 6 billones de dólares en 2024, lo que pone de relieve la creciente demanda del producto. El sector financiero islámico representó la mayor participación en la industria halal con un 60,8%, seguido del sector de la alimentación halal con un 24,6%, el sector del estilo de vida islámico con un 13,4% y el turismo islámico con un 1,2%. Esto posiciona al segmento de la alimentación halal como el principal impulsor del sector de bienes de consumo tangibles dentro de la economía islámica en general.

Se prevé que el mercado continental de alimentos halal se expanda anualmente, y los mercados emergentes como el Sudeste Asiático y África ofrecen más oportunidades para colaboraciones basadas en el volumen. Según datos de la Feria Internacional de Alimentos y Bebidas de Malasia de febrero de 2023, el sector de servicios de alimentación es el componente más importante de la economía halal en Malasia, con ingresos que alcanzaron los 31 000 millones de dólares en 2021, lo que destaca la demanda estable de productos procesados y productos frescos. Además, los exportadores aprovechan esta situación para buscar envíos que cumplan con las normas, ya que las importaciones de productos halal filipinos alcanzaron los 120 millones de dólares en productos lácteos, de carne de vacuno y de aves de corral. En general, el sector apoya activamente las alianzas estratégicas para un abastecimiento rentable, con iniciativas lideradas por la OCI que impulsan los procesos de adquisición estandarizados para agilizar las transacciones transfronterizas y minimizar las interrupciones del suministro.

Clave Comida Halal Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

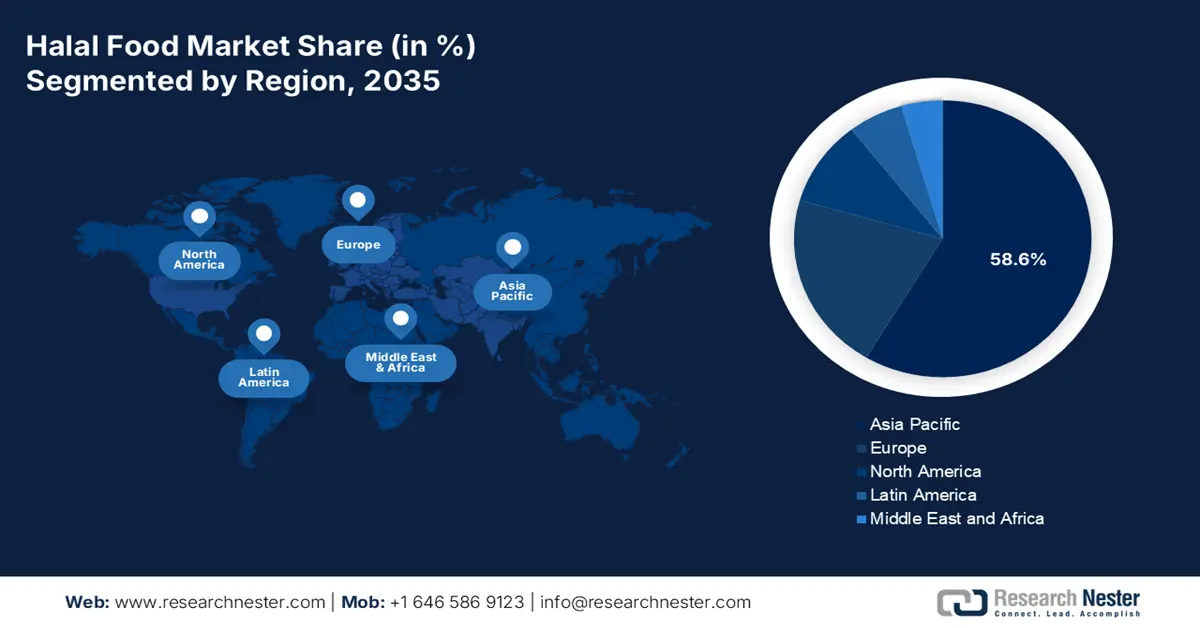

- Se proyecta que Asia Pacífico alcanzará una participación del 58,6% en el mercado de alimentos halal para 2035, respaldada por sistemas de certificación respaldados por el gobierno y una creciente adopción de tecnologías de trazabilidad digital.

- Se prevé que Europa crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,3 % entre 2026 y 2035, a medida que el halal se convierte cada vez más en un referente ético y de calidad impulsado por los cambios demográficos y el creciente énfasis de los consumidores en la transparencia.

Información sobre segmentos:

- Se espera que para 2035, los supermercados e hipermercados en el mercado de alimentos halal alcancen una participación del 35,4%, reforzados por la expansión de la infraestructura minorista moderna y fuertes capacidades de cadena de frío.

- Se prevé que la carne, las aves y los mariscos halal ocupen la mayor proporción en 2035, impulsados por la asequibilidad de las aves de corral, la eficiencia de la producción y los programas nacionales de seguridad alimentaria.

Tendencias clave de crecimiento:

- Estandarización e inversión impulsadas por el gobierno

- Inversión pública en infraestructura halal y facilitación del comercio

Principales desafíos:

- Normas de certificación complejas y fragmentadas

- Brechas en la infraestructura de la cadena de frío

Actores clave: Nestlé SA (Suiza), Cargill, Incorporated (EE. UU.), Unilever PLC (Reino Unido/Países Bajos), Danone SA (Francia), BRF SA (Brasil), Al Islami Foods (EAU), Midamar Corporation (EE. UU.), QL Foods Sdn Bhd (Malasia), Saffron Road (EE. UU.), Kellogg Company (EE. UU.), Nissin Foods Holdings Co., Ltd. (Japón), Ajinomoto Co., Inc. (Japón), Allanasons Pvt. Ltd. (India), Al Kabeer Group (EAU), Prima Agri-Products (Singapur), Coco Ventures Pte Ltd (Singapur), Tahira Foods Ltd (Reino Unido), Ramly Food Processing Sdn Bhd (Malasia), Beijing Shunxin Agriculture Co., Ltd. (China), Al-Falah Halal Foods (Australia)

Global Comida Halal Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 3,2 billones de dólares

- Tamaño del mercado en 2026: 3,4 billones de dólares

- Tamaño proyectado del mercado: USD 7,6 billones para 2035

- Previsiones de crecimiento: 9,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 58,6 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, India, Indonesia, Arabia Saudita

- Países emergentes: Malasia, Turquía, Emiratos Árabes Unidos, Brasil, Corea del Sur

Last updated on : 27 November, 2025

Mercado de alimentos halal: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Estandarización e inversión impulsadas por el gobierno: Los gobiernos están formalizando activamente el mercado de alimentos halal mediante diversas regulaciones e inversión directa. La ley de certificación obligatoria Halal de Indonesia (BPJPH) crea un mercado obligatorio, mientras que la Visión 2030 de Arabia Saudita apunta explícitamente al crecimiento del sector para la diversificación económica. El gobierno de los Emiratos Árabes Unidos ha establecido parques industriales halal especializados y una autoridad nacional de certificación. Por ejemplo, la Compañía de Desarrollo de Productos Halal de los Emiratos Árabes Unidos se lanzó con un capital significativo para impulsar la fabricación local, lo que demuestra un apoyo fiscal directo que construye infraestructura y reduce la fragmentación del mercado de alimentos halal para los actores internacionales. Además, las empresas pueden utilizar estos ecosistemas financiados por el gobierno para escalar sus operaciones de manera eficiente en las regiones del Consejo de Cooperación del Golfo y del Sudeste Asiático.

- Inversión pública en infraestructura halal y facilitación del comercio: El importante programa gubernamental que ha incrementado la producción y la capacidad comercial global indica que este es el principal motor de crecimiento del sector alimentario halal. Por ejemplo, datos del USDA de septiembre de 2024 indican que el gobierno de los EAU apoya activamente su industria avícola halal nacional, lo que aumenta la producción de carne de pollo en un 17 % en 2025 mediante subsidios para piensos, tecnología avanzada y la construcción de nuevas instalaciones. Al mismo tiempo, las alianzas público-privadas, como la creación estratégica por parte de Dubái del mayor centro logístico mundial para productos alimenticios, impulsan la capacidad de exportación y el acceso al mercado global de alimentos halal. Estas iniciativas, centradas en la infraestructura y la exportación, ayudan a satisfacer la creciente demanda de los consumidores y posicionan al sector alimentario halal como un factor clave para el crecimiento económico y la seguridad alimentaria.

Panorama de la producción, el suministro y la distribución de carne de pollo en los Emiratos Árabes Unidos (2023-2025)

Categoría (1.000 TM) | 2023 (Nueva publicación) | 2024 (Nueva publicación) | 2025 (Pronóstico) |

Acciones iniciales | 0 | 0 | 0 |

Producción | 56 | 60 | 70 |

Importaciones totales | 375 | 385 | 400 |

Oferta total | 431 | 445 | 470 |

Exportaciones totales | 0 | 0 | 0 |

Consumo humano | 431 | 445 | 470 |

Otros usos/pérdidas | 0 | 0 | 0 |

Consumo interno total | 431 | 445 | 470 |

Uso total | 431 | 445 | 470 |

Existencias finales | 0 | 0 | 0 |

Distribución total | 431 | 445 | 470 |

Fuente : USDA, septiembre de 2024

- Aumento de la concienciación del consumidor, la globalización y el multiculturalismo: Hoy en día, los consumidores buscan activamente opciones alimentarias saludables, éticas y transparentes que impulsan la demanda de productos halal más allá de una comunidad específica. La globalización ha facilitado el acceso a alimentos halal en todo el mundo, y las sociedades multiculturales, que han adoptado diferentes necesidades dietéticas, son también uno de los principales factores que impulsan la expansión del mercado. El comercio electrónico también está transformando el sector, ya que las ventas globales por comercio electrónico alcanzaron los 304.200 millones de dólares en el segundo trimestre de 2025, según estimaciones de la Oficina del Censo de EE. UU. en agosto de 2025. Estas tendencias se ven impulsadas por la diversidad cultural y el comercio global, lo que impulsa continuamente la presencia de los alimentos halal en el mercado.

Desafíos

- Estándares de certificación complejos y fragmentados: La falta de un estándar halal universal es la principal limitación. Los fabricantes se enfrentan a diferentes requisitos de certificación en distintos países e incluso dentro de las regiones. Esto requiere múltiples y costosas auditorías y líneas de producción segregadas. Por ejemplo, una empresa del mercado de alimentos halal debe mantener cadenas de suministro certificadas diferenciadas para sus exportaciones de aves de corral en los Emiratos Árabes Unidos y Malasia. Esta diferencia incrementa los costos y la complejidad del cumplimiento normativo, lo que ralentiza la entrada al mercado y la escalabilidad de los actores globales que intentan operar eficazmente en múltiples mercados mayoritarios.

- Deficiencias en la infraestructura de la cadena de frío: En muchos mercados emergentes de alimentos halal, la infraestructura inadecuada de la cadena de frío representa un obstáculo importante para los productos perecederos. Esto limita la distribución de artículos de alto valor, como comidas preparadas refrigeradas, lácteos y otros productos congelados. Por ejemplo, una empresa de Malasia, Kawan Food, es líder mundial en productos halal congelados y ha invertido en su propia logística de cadena de frío para garantizar la integridad de los productos. El Banco Mundial estima que las pérdidas de alimentos poscosecha en los países emergentes son comparativamente altas, lo que indica una necesidad crítica de dichas inversiones para aprovechar al máximo el potencial del mercado de productos perecederos halal.

Tamaño y pronóstico del mercado de alimentos halal:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

9,1% |

|

Tamaño del mercado del año base (2025) |

3,2 billones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

7,6 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado de alimentos halal:

Análisis del segmento del canal de distribución

Para 2035, se espera que los supermercados e hipermercados dominen el segmento de canales de distribución y alcancen una participación del 35,4%. Este segmento está impulsado por la rápida modernización de la infraestructura minorista en algunos países, que ofrece a los consumidores una experiencia de compra integral y confiable con una amplia variedad de productos certificados. Además, la amplia capacidad de la cadena de frío es vital para la distribución de productos halal perecederos, como carne fresca y lácteos. Los supermercados representan el 53% de las ventas minoristas en Malasia, según datos de New Zealand Trade and Enterprise de julio de 2024. Este porcentaje es mucho mayor que el de otros negocios minoristas e indica que el creciente dominio del canal y la preferencia del consumidor benefician directamente al sector alimentario halal organizado. La capacidad de este modelo minorista para garantizar la integridad del producto a gran escala lo convierte en la principal puerta de entrada para que las marcas halal globales lleguen al consumidor masivo.

Análisis de segmentos de tipo

En el segmento de productos tipo, se proyecta que la carne, las aves y los mariscos halal ocuparán la mayor proporción para 2035. Este segmento se ve impulsado por la condición de las aves de corral como fuente primaria de proteínas asequible. Su versatilidad y su ciclo de producción más corto, en comparación con la carne roja, las convierten en un producto básico tanto para el consumo doméstico como para los servicios de alimentación. Este crecimiento se ve impulsado aún más por el enfoque estratégico del gobierno en la seguridad alimentaria. Por ejemplo, el principal impulsor es la considerable inversión en la producción nacional: según datos del Departamento de Agricultura de EE. UU. de septiembre de 2021, la producción avícola en Arabia Saudita en 2021 fue de 910.000 toneladas métricas, como parte de su objetivo estratégico de aumentar la autosuficiencia, lo que impulsa directamente el segmento del mercado avícola halal. Este esfuerzo conjunto se está replicando en otros países miembros de la OCI, creando un potente y sostenido motor de demanda para todo el segmento.

Nuestro análisis en profundidad del mercado de alimentos halal incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de alimentos halal: análisis regional

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el epicentro del mercado de alimentos halal y se prevé que represente el 58,6% de los ingresos para 2035. Este mercado se caracteriza por su enorme escala y la diversidad de sus impulsores de crecimiento. La demanda se debe principalmente al crecimiento de la población y a las iniciativas gubernamentales que exigen la certificación y respaldan al sector como pilar económico clave. Países como China, Japón y Corea del Sur se ven impulsados por la creciente demanda interna de una población específica y el incremento de las exportaciones de productos halal. Una tendencia regional es la incorporación de tecnología para la integridad de la cadena de suministro, con pilotos de blockchain para la trazabilidad que están cobrando impulso. El mercado de alimentos halal también está experimentando una rápida premiumización con la creciente demanda de productos halal saludables, funcionales, orgánicos y listos para consumir.

El mercado indio de alimentos halal está impulsado por la importante base de consumidores nacionales. Este mercado se ve impulsado por la formalización gradual de un sector tradicionalmente fragmentado. Una tendencia clave es la expansión de productos certificados más allá de la carne, incluyendo lácteos, snacks y comidas preparadas, cada vez más disponibles en el comercio minorista organizado. El informe del USDA de marzo de 2022 indica que el comercio halal en India se estima en 80 000 millones de dólares, lo que representa el comercio total de productos agroalimentarios. Además, los datos de exportación e importación de abril de 2025 indican que India exporta carne a más de 100 países de todo el mundo, entre los cuales Malasia es el principal comercializador de productos cárnicos halal. Este impulso exportador se sustenta en una red de mataderos inspeccionados por el gobierno federal y con certificación Halal. Simultáneamente, la demanda interna se está transformando con la entrada de importantes marcas de alimentos que lanzan líneas de productos certificados para captar al consumidor urbano, consciente de las marcas.

Principales destinos de exportación de la carne de la India

País de destino | Valor total (miles de millones de dólares) | Valor total (%) |

Vietnam | 15 | 36.5 |

Malasia | 4 | 11.3 |

Egipto | 4 | 9.8 |

Indonesia | 2 | 5.3 |

Irak | 1 | 4.3 |

Arabia Saudita | 1 | 4.3 |

Filipinas | 1 | 3.3 |

Emiratos Árabes Unidos | 1 | 2.8 |

Hong Kong | 1 | 2.7 |

Fuente : Exportación Importación Abril 2025

El mercado chino de alimentos halal está estratégicamente orientado a convertirse en un centro de exportación global. Este mercado satisface las necesidades alimentarias de su importante población, concentrada en regiones como Ningxia. Se caracteriza por una fuerte participación estatal en la estandarización y certificación para garantizar el cumplimiento normativo en el comercio internacional. Una tendencia importante es la integración de la producción halal en los sectores a gran escala, la agricultura estatal modernizada y los complejos de procesamiento de alimentos. Según datos de la Fundación Carnegie para la Paz Internacional de 2024, en 2021 China fue el principal exportador de bienes y servicios halal a los 57 Estados miembros, con un valor comercial de 40 400 millones de dólares. Además, este enfoque estratégico se alinea con los objetivos nacionales más amplios de seguridad alimentaria y desarrollo económico, que garantizan una inversión continua con respaldo estatal en el sector.

Perspectivas del mercado europeo

Se espera que Europa sea el mercado de alimentos halal de más rápido crecimiento y se espera que crezca a una CAGR del 5,3% durante el período de pronóstico de 2026 a 2035. El mercado está impulsado principalmente por la creciente base de consumidores y la integración del halal como una garantía de calidad y ética. Los cambios demográficos con la población joven y creciente que se adhiere a las leyes dietéticas halal y la creciente preocupación por el bienestar animal y la seguridad alimentaria son los principales impulsores del crecimiento del mercado. La armonización regulatoria sigue siendo un desafío, pero los organismos de certificación privados han establecido un marco sólido. El mercado también está viendo un crecimiento en las plataformas de comercio electrónico que se dedican a los productos halal, mejorando así la accesibilidad. Según los datos de la Comisión Europea, la seguridad alimentaria y la sostenibilidad, la demanda de los consumidores de productos alimenticios transparentes y de origen ético es una prioridad clave, que está impulsando el mercado halal.

Se proyecta que el Reino Unido tendrá la mayor cuota de ingresos de Europa para 2035, impulsado por su consolidada y diversa base de consumidores y un sólido ecosistema de certificación privada. La Oficina Nacional de Estadística (ONS) continúa informando sobre el crecimiento de la población en consonancia con la adherencia a la dieta Halal, destacando una demanda estable. Según datos del Parlamento británico de junio de 2025, casi 1.035 millones de animales se procesaron en mataderos ingleses y galeses en 2024, y una parte de 214,6 millones de animales (20,7%) se sacrificó para producir carne Halal. Estos datos ponen de relieve la profunda integración del segmento en la cadena alimentaria nacional. El mercado continúa evolucionando más allá de la carne cruda, con un fuerte crecimiento en las categorías de productos de valor añadido, como las comidas preparadas y los snacks certificados, que se distribuyen cada vez más a través de los principales canales de distribución.

Alemania mantendrá una cuota de mercado líder en el mercado de alimentos halal en Europa, impulsada por la mayor población de consumidores que opta por productos halal. Este crecimiento se debe principalmente a la inclusión estratégica de productos de marca blanca certificados por parte del sector minorista y a la expansión de las opciones halal en la industria de servicios de alimentación, incluyendo la comida rápida y los servicios de entrega a domicilio. Según datos del USDA de noviembre de 2022 sobre Alemania: El mercado de alimentos halal y kosher en desarrollo, el país cuenta con más de 83 millones de los consumidores más ricos del mundo y es, con diferencia, el mayor mercado de la UE. El sólido marco regulatorio del país en materia de etiquetado y seguridad alimentaria, aplicado por autoridades como la Oficina Federal de Protección al Consumidor y Seguridad Alimentaria (BVL), proporciona una base sólida que beneficia al segmento halal.

Perspectivas del mercado de América del Norte

Norteamérica está experimentando un rápido crecimiento en el mercado de alimentos halal, impulsado por la combinación de cambios demográficos y su alineación con las tendencias de consumo predominantes. La certificación goza de un amplio reconocimiento por parte de un amplio grupo de consumidores como indicador de producción ética, bienestar animal y sólidos protocolos de seguridad alimentaria. Estas percepciones impulsan la demanda más allá de los canales minoristas tradicionales hacia los supermercados y servicios de alimentación tradicionales, donde la diversificación de productos en categorías de productos listos para consumir, premium y orgánicos está en auge. La expansión del mercado se ve impulsada aún más por las importantes inversiones en la logística de la cadena de suministro y en organismos de certificación externos que garantizan la integridad del producto, posicionando al halal como un segmento de valor añadido significativo dentro de la industria alimentaria en Norteamérica.

La demanda de alimentos halal en EE. UU. se ve respaldada por una expansión demográfica, un aumento en las compras institucionales y una mayor supervisión federal de las importaciones de alimentos. Los datos de Producción, Suministro y Distribución del USDA muestran una dependencia sostenida de la importación de aves y carne de res de proveedores que cumplen con las normas, principalmente para los segmentos de servicios de alimentos de valor añadido. Los datos de la FDA para 2024 destacan la asignación de un presupuesto de 7200 millones de dólares para seguridad alimentaria, parte del cual se destina a reforzar los sistemas nacionales de inspección, lo que beneficia a los procesadores de carne con certificación halal y a los flujos de productos importados mediante la mejora del control de residuos, la trazabilidad y el cumplimiento normativo de las instalaciones. Los datos de población de la Oficina del Censo de EE. UU. muestran que el crecimiento continuo de ciertas comunidades incrementa la compra de carne certificada, alimentos envasados y productos de panadería por parte de los hogares. Los programas federales de comidas escolares y las compras en centros penitenciarios incorporan cada vez más opciones halal en ciertas zonas. Los datos comerciales del Departamento de Comercio muestran un aumento en las importaciones de alimentos preparados, lo que ofrece oportunidades de crecimiento para los exportadores certificados que cumplen con los requisitos de etiquetado de EE. UU.

El crecimiento del mercado canadiense de alimentos halal se ve impulsado por las tendencias migratorias, la mayor capacidad de certificación y la inversión federal en sistemas de seguridad alimentaria. Statistics Canada informa sobre una afluencia migratoria sostenida procedente del sur de Asia, la región MENA y el sudeste asiático, lo que ha impulsado la demanda de aves de corral, carne de res, alimentos congelados y productos de confitería certificados. El informe halal y el informe de la Agencia Canadiense de Inspección de Alimentos (CFIA) de abril de 2024 indican que la producción de carne de res halal cumple con los requisitos islámicos de sacrificio, mientras que la CFIA aplica estrictas normas de bienestar animal en virtud del Reglamento sobre Alimentos Seguros para los Canadienses. Esto garantiza que los animales no sean suspendidos hasta que estén inconscientes. Canadá regula el etiquetado halal, exige una certificación verificada y también realiza auditorías mediante Planes de Control Preventivo para prevenir el fraude y garantizar el cumplimiento de las normas halal y de bienestar. A medida que crece la base de consumidores, se estima que el mercado asciende a casi mil millones de dólares; las agencias de certificación desempeñan un papel fundamental en el apoyo a los productores y la expansión del mercado.

Principales actores del mercado de alimentos halal:

- Nestlé SA (Suiza)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Cargill, Incorporated (EE. UU.)

- Unilever PLC (Reino Unido/Países Bajos)

- Danone SA (Francia)

- BRF SA (Brasil)

- Al Islami Foods (EAU)

- Corporación Midamar (EE. UU.)

- QL Foods Sdn Bhd (Malasia)

- Saffron Road (EE. UU.)

- Kellogg Company (EE. UU.)

- Nissin Foods Holdings Co., Ltd. (Japón)

- Ajinomoto Co., Inc. (Japón)

- Allanasons Pvt. Ltd. (India)

- Grupo Al Kabeer (EAU)

- Prima Agri-Products (Singapur)

- Coco Ventures Pte Ltd (Singapur)

- Tahira Foods Ltd (Reino Unido)

- Ramly Food Processing Sdn Bhd (Malasia)

- Beijing Shunxin Agriculture Co., Ltd. (China)

- Alimentos Halal de Al-Falah (Australia)

- Nestlé SA ha consolidado su presencia dominante en el competitivo mercado de alimentos halal a través de su marca maestra Nestlé Halal. Esta iniciativa estratégica consolida la confianza en una amplia cartera de productos. La compañía ha impulsado con firmeza la penetración del mercado de alimentos halal en regiones clave como Oriente Medio y el Sudeste Asiático, adaptando sus productos a los gustos locales. La compañía logró una impresionante rentabilidad del 88,9 % sobre el patrimonio neto.

- Cargil es líder mundial en el mercado de alimentos halal y encabeza la cadena de suministro, proporcionando proteínas, almidones y aceites con certificación halal a otros fabricantes y proveedores de servicios de alimentación. Sus iniciativas estratégicas se centran principalmente en la integración vertical y en asegurar la certificación halal integral en sus enormes instalaciones de producción, lo cual es vital para los clientes B2B.

- Unilever PLC, en el mercado de alimentos halal, se basa en su profundo conocimiento del consumidor local y la solidez de sus marcas emblemáticas, como Walls y Knorr. La empresa reformula y certifica su amplia gama de productos, desde condimentos hasta sopas y helados, para cumplir con los requisitos halal específicos de países como Malasia e Indonesia. La empresa facturó 13.400 millones de euros en la categoría de alimentación en 2024.

- Danone SA es un competidor dominante y aprovecha su sólida trayectoria en productos lácteos y nutrición infantil para captar un valor significativo en el mercado de alimentos halal. La empresa certifica su producto estrella en fórmulas infantiles y productos lácteos, que suelen considerarse categorías esenciales y de confianza para ciertas personas. Su iniciativa incluye marketing dirigido que destaca la ciencia nutricional y la pureza del producto, en consonancia con los valores halal.

- BRF SA ha convertido el mercado de alimentos halal en un pilar fundamental de su estrategia de expansión internacional, principalmente a través de sus marcas Sadia y Perdix. La iniciativa más importante de la compañía es operar algunas de las plantas de producción con certificación halal más grandes del mundo, completamente integradas desde la explotación agrícola hasta la exportación. Esto le permite a BRF alcanzar una gran escala y rentabilidad, convirtiéndose en un proveedor principal de aves congeladas y otros productos cárnicos para Oriente Medio.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado mundial de alimentos halal:

El mercado global de alimentos halal es altamente competitivo y fragmentado. Gigantes multinacionales clave como Nestlé y Unilever compiten con actores regionales especializados. El ecosistema competitivo se intensifica a medida que las empresas buscan crecer mediante adquisiciones estratégicas y alianzas para ingresar a nuevos mercados. Una iniciativa clave es la amplia diversificación de productos, más allá de la carne tradicional, que incluye lácteos, comidas preparadas y dulces para captar una demanda más amplia. Los principales actores están invirtiendo fuertemente en asegurar y promover una sólida certificación halal y en garantizar la integridad de la cadena de suministro de principio a fin. Esto se centra en la trazabilidad, y el marketing digital es importante para generar la confianza del consumidor y la lealtad a la marca necesarias para tener éxito en este mercado en rápida expansión y basado en valores. Además, la expansión de las empresas también impulsa el crecimiento del mercado. Por ejemplo, en julio de 2022, Tanmiah Food Company y Tyson Foods firmaron un acuerdo de asociación estratégica. Esta alianza llevará a la empresa a la siguiente fase en el mercado global de alimentos halal.

Panorama corporativo del mercado de alimentos halal:

Desarrollos Recientes

- En octubre de 2025, MBRF anunció su alianza con HPDC y creó Sadia Halal, una empresa líder en el mercado halal, especializada en múltiples proteínas. Esta alianza se convertirá en la mayor empresa de pollo halal del mundo.

- En enero de 2025, la marca de carne halal Grupo Isla Délice anunció la adquisición de Gürkan, una empresa halal premium con sede en Alemania especializada en el producto de carne de vacuno Pastirma. Esta adquisición incrementó las ventas a más de 155 millones de euros.

- En julio de 2024, GoodLife Foods anunció la firma de un acuerdo para adquirir Pure Ingredients, fabricante líder en el mercado de alimentos congelados halal. La fusión dará como resultado un grupo altamente complementario que producirá y venderá innovadores snacks congelados y componentes de comidas en toda Europa.

- Report ID: 6076

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.