Perspectivas del mercado de software de gestión energética:

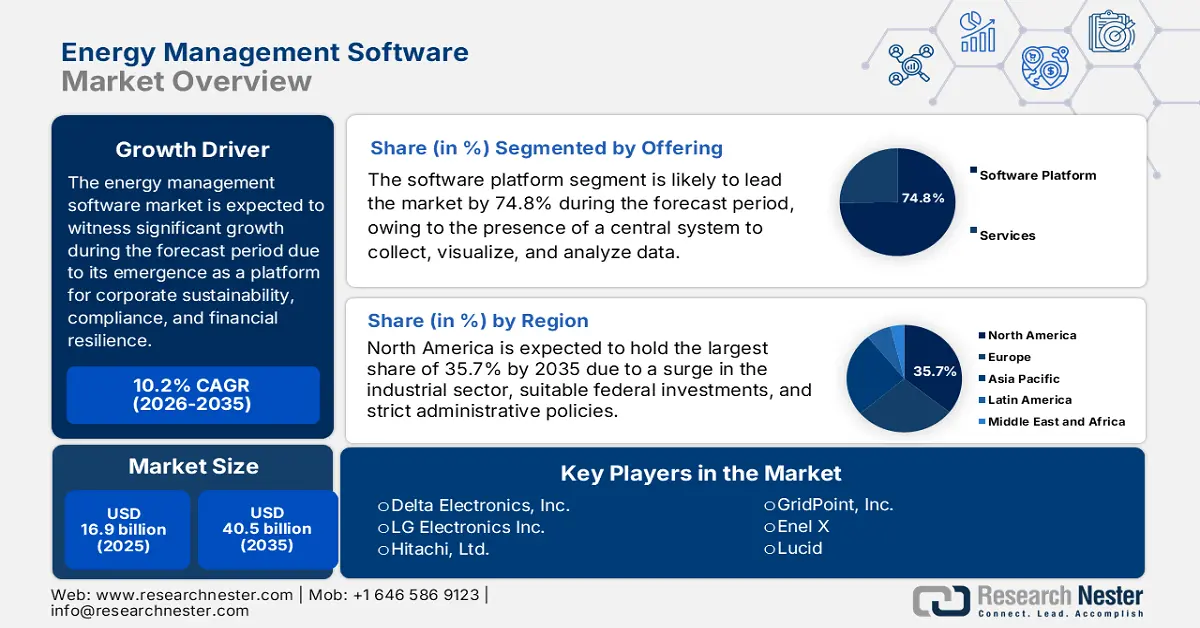

El tamaño del mercado de software de gestión energética superó los 16 900 millones de dólares en 2025 y se estima que alcanzará los 40 500 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 10,2 % durante el período de pronóstico (2026-2035). En 2026, se estima que el tamaño de la industria del software de gestión energética alcanzará los 18 600 millones de dólares.

El mercado mundial de software de gestión energética está experimentando una profunda transformación, pasando de ser una herramienta operativa de nicho para la reducción de costes a una plataforma estratégica y rigurosa para la resiliencia financiera, la sostenibilidad corporativa y el cumplimiento normativo. Según un informe publicado por la IEA en 2025, la demanda internacional de electricidad aumentó un 4,3 % en 2024, lo que supone un aumento respecto al 2,5 % registrado en 2023. Además, el ritmo medio de demanda de electricidad entre 2010 y 2023 fue del 2,7 %, el doble del crecimiento energético general. Asimismo, el consumo eléctrico aumentó en 1.080 TWh, casi el doble del promedio anual de la década anterior. Asimismo, se ha producido un cambio continuo en el consumo final de electricidad en algunas regiones, lo que ha impulsado en gran medida el mercado global de software de gestión energética.

Modificaciones del consumo final total de electricidad por regiones (2012-2024)

Regiones | 2012-2022 (TWh) | 2023 (TWh) | 2024 (TWh) |

Economías avanzadas | 39.0 | -140.8 | 230.9 |

India | 57.5 | 141.4 | 80.7 |

Sudeste asiático | 47.1 | 44.0 | 85.9 |

Oriente Medio | 30.4 | 28.8 | 29.5 |

Fuente: Organización IEA

Además, el análisis predictivo basado en inteligencia artificial, la contabilidad de carbono, la integración de ESG, el dominio de SaaS y la nube, un mayor enfoque en la respuesta a la demanda y la interacción con la red, y la hiperautomatización en la industria y la edificación son otros impulsores del impulso al mercado del software de gestión energética. Según un informe publicado por el Gobierno de ANL en abril de 2024, gracias a la inteligencia artificial, la concesión de licencias y el diseño de centrales eléctricas comerciales representan casi el 50 % del tiempo necesario para la comercialización de las últimas tecnologías energéticas. Asimismo, el Departamento de Energía (DOE) ha estimado la incorporación exitosa de 1,6 TW de la capacidad solar más reciente, junto con 200 GW de la capacidad nuclear más reciente. Asimismo, el DOE también estimó la demanda para reducir los gastos a menos de 100 USD por tonelada métrica neta de dióxido de carbono, lo que equivale tanto al almacenamiento como a la captura de carbono para abordar la contaminación por carbono, lo que lo hace ideal para impulsar la exposición del mercado.

Clave Software de gestión energética Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

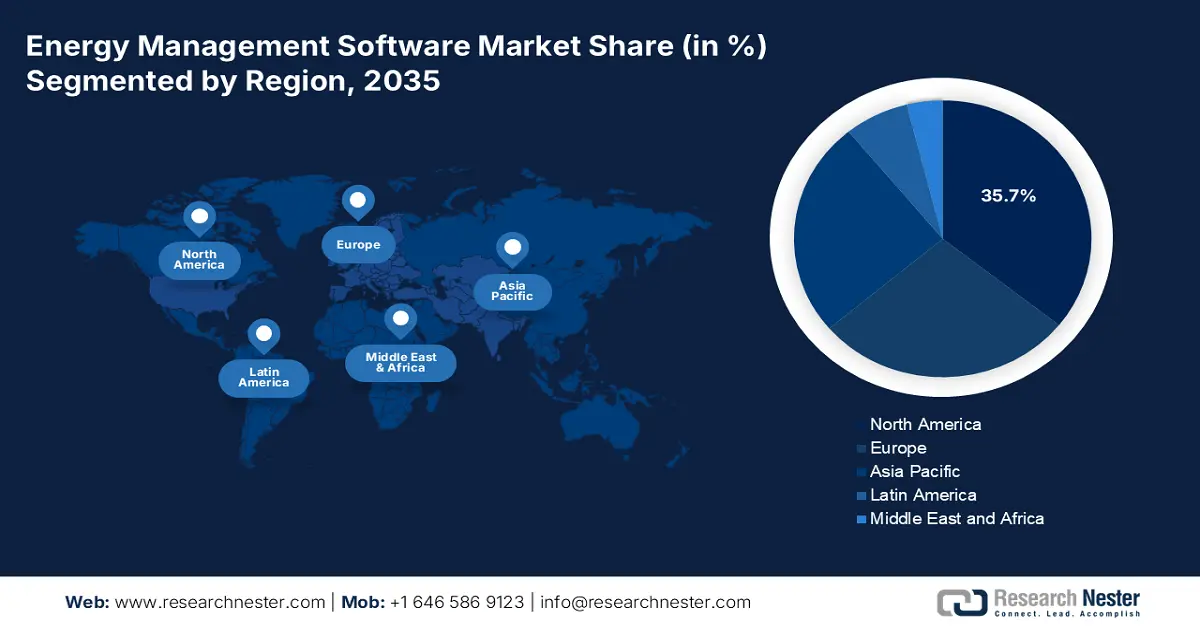

- Se espera que en el mercado de software de gestión energética, América del Norte alcance una participación del 35,7% para 2035, impulsada por la presencia de un sector industrial maduro, marcos regulatorios estrictos y una inversión federal sustancial en descarbonización y eficiencia energética.

- Se prevé que Asia Pacífico se convierta en la región de más rápido crecimiento para 2035, apoyada por la creciente industrialización, el aumento de los costos energéticos industriales y estrictos mandatos gubernamentales sobre neutralidad de carbono y eficiencia energética.

Información sobre segmentos:

- En el mercado de software de gestión energética, se prevé que el subsegmento de plataforma de software alcance una participación del 74,8 % para 2035, impulsado por su capacidad para centralizar la visualización, el análisis y la recopilación de datos.

- Se prevé que el segmento basado en suscripciones (SaaS) tendrá una participación significativa para 2035, respaldado por la preferencia por gastos operativos predecibles y modelos de negocios impulsados por la agilidad.

Tendencias clave de crecimiento:

- Costos energéticos crecientes y volátiles

- Avances en conectividad e IoT

Principales desafíos:

- Preocupaciones sobre la privacidad de los datos y la ciberseguridad

- Problema de interoperabilidad y fragmentación del mercado

Actores clave: Siemens AG (Alemania), Schneider Electric SE (Francia), Honeywell International Inc. (EE. UU.), Johnson Controls International plc (Irlanda), IBM Corporation (EE. UU.), ABB Ltd. (Suiza), General Electric Company (EE. UU.), Emerson Electric Co. (EE. UU.), Rockwell Automation, Inc. (EE. UU.), Oracle Corporation (EE. UU.), SAP SE (Alemania), Mitsubishi Electric Corporation (Japón), Delta Electronics, Inc. (Taiwán), LG Electronics Inc. (Corea del Sur), Hitachi, Ltd. (Japón), GridPoint, Inc. (EE. UU.), Enel X (Italia), Lucid (EE. UU.), EnergyCAP, Inc. (EE. UU.), C3.ai, Inc. (EE. UU.).

Global Software de gestión energética Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 16.900 millones

- Tamaño del mercado en 2026: USD 18.600 millones

- Tamaño proyectado del mercado: USD 40.500 millones para 2035

- Previsiones de crecimiento: 10,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 35,7 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Australia, Singapur, Brasil

Last updated on : 1 December, 2025

Mercado de software de gestión energética: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Costos energéticos crecientes y volátiles: La volatilidad global de los precios de la energía y las persistentes tendencias inflacionarias están impulsando significativamente la reducción de los gastos operativos como una prioridad para las empresas. Esto ha generado un retorno de la inversión (ROI) urgente y directo para las inversiones en eficiencia energética, lo que a su vez impacta positivamente en el mercado internacional de software de gestión energética. Según un artículo publicado por la EIA del Gobierno en junio de 2023, el precio promedio anual de la electricidad al por menor en EE. UU. fue de 12,49¢ por kilovatio-hora en 2022. Además, los precios de la electricidad para los clientes de servicios públicos ascendieron a 15,12¢ por kWh para el sector residencial, seguido de 12,55¢ por kWh para el sector comercial, 11,66¢ por kWh para el transporte y 8,45¢ por kWh para el sector industrial. Por lo tanto, la variación en los precios de la electricidad representa una gran oportunidad de crecimiento para el mercado en diferentes países.

- Avances en conectividad e IoT: La proliferación de conectividad robusta y sensores IoT de bajo costo ofrece datos granulares y en tiempo real, esenciales para aplicaciones en el innovador mercado de software de gestión energética. Esto ha permitido que una gestión energética sofisticada sea adecuada para una amplia gama de organizaciones. Por ejemplo, según un artículo publicado por NLM en abril de 2023, la conectividad 5G suele abarcar desde 24 GHz hasta 100 GHz, y la banda sub-6 GHz comprende frecuencias inferiores a 6 GHz. Además, en el caso del consumo energético 5G, cuando la carga de tráfico es menor, una estación base puede ahorrar casi el 98,7 % de energía, lo que representa una forma adecuada de combatir el aumento del consumo eléctrico y, por lo tanto, reforzar la visibilidad del mercado.

- Subvenciones e incentivos financieros estándar: Los programas de reembolso de servicios públicos, los créditos fiscales y las subvenciones gubernamentales para tecnologías limpias y eficiencia energética están reduciendo eficazmente el coste total de propiedad del mercado de software de gestión energética. Esto ha impulsado un aumento en la adopción del mercado por parte de las pequeñas y medianas empresas (PYME). Como se indica en un informe de datos publicado por la Organización Internacional de la Energía (AIE) en junio de 2023, los gobiernos han asignado generosamente 1,3 billones de dólares para apoyar proyectos de energía limpia a nivel internacional. Desde entonces, la inversión ha aumentado un 25%, superando el crecimiento de los combustibles fósiles. Mientras tanto, casi 130 000 millones de dólares del último gasto público respaldan significativamente las inversiones en energía limpia para nuevas asignaciones, impulsando así continuamente el mercado general de software de gestión energética.

Desafíos

- Preocupaciones sobre la privacidad de datos y la ciberseguridad: La conexión de activos energéticos a la nube y a la red corporativa ha ampliado significativamente la superficie de ataque de las organizaciones, lo que impacta negativamente el crecimiento del mercado de software de gestión energética. Además, los sistemas energéticos se consideran infraestructuras críticas, y una vulneración puede provocar daños físicos, pérdidas financieras e interrupciones operativas. Por lo tanto, un software de gestión energética exige acceso a redes tecnológicas operativas sensibles que tradicionalmente han estado aisladas. Por otro lado, los riesgos asociados a la exposición de datos operativos granulares pueden revelar secretos de producción y enfoques comerciales, lo que también genera resistencia a las implementaciones en la nube y, por lo tanto, obstaculiza el desarrollo del mercado.

- Problema de interoperabilidad y fragmentación del mercado: El mercado del software de gestión energética está extremadamente fragmentado, con organizaciones que abarcan desde especialistas en control de edificios hasta gigantes de la automatización industrial, además de empresas derivadas de servicios públicos y startups especializadas en software. Por lo tanto, esta falta de estandarización ha generado importantes riesgos de interoperabilidad, lo que ha frenado la expansión y el crecimiento del mercado. Además, mientras que los proveedores promueven con entusiasmo sus ecosistemas propietarios, los consumidores a menudo se ven limitados a la hora de adoptar soluciones de diversos proveedores. La falta de datos abiertos y estándares universales contribuye a que, tras una implementación exitosa, la adopción o expansión de nuevas tecnologías a infraestructuras adicionales se considere un desafío recurrente, lo que afecta negativamente al desarrollo del mercado.

Tamaño y pronóstico del mercado de software de gestión energética:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

10,2% |

|

Tamaño del mercado del año base (2025) |

16.900 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

40.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de software de gestión energética:

Análisis del segmento de oferta

Se prevé que el subsegmento de plataformas de software, que forma parte del segmento de oferta, alcance la mayor participación, con un 74,8 %, en el mercado de software de gestión energética para finales de 2035. Esta exposición se debe en gran medida a su sistema centralizado para visualizar, analizar y recopilar datos. Además, esto permite una mayor sostenibilidad, una mayor eficiencia operativa y un ahorro de costes. Según un artículo publicado por la OMPI en junio de 2025, el gasto internacional en software alcanzó los 675 000 millones de dólares en 2024, lo que supone un aumento de casi el 50 % respecto a los 454 000 millones de dólares de 2020. Además, Estados Unidos mantiene una posición destacada al liderar la inversión en software, con 368 500 millones de dólares en 2024. Esto representa más de la mitad del total de otros países y casi seis veces el siguiente mayor inversor, lo que lo convierte en un país idóneo para impulsar el segmento en su conjunto.

Análisis de segmentos del modelo de precios

Se proyecta que el segmento de suscripción (SaaS), parte del modelo de precios, represente la segunda mayor participación en el mercado de software de gestión energética durante el período de pronóstico. El crecimiento de este segmento se debe en gran medida a la alineación fundamental con la demanda de gastos operativos predecibles y a la modernización de las empresas que buscan agilidad. A diferencia de las licencias perpetuas, que requieren una inversión inicial masiva de capital, SaaS opera con una tarifa de suscripción recurrente de pago por uso. Esto ha reducido la brecha de entrada, haciendo que el innovador SGE sea accesible para las pymes. Además, para los proveedores, esto ha generado un flujo de ingresos recurrente y estable, y ha fomentado una relación continua con los consumidores. Asimismo, el modelo de precios de SaaS incluye soporte técnico, parches de seguridad y actualizaciones continuas, lo que garantiza el acceso del cliente a las funciones actuales.

Análisis del segmento de implementación

Se prevé que el segmento basado en la nube en el mercado de sistemas de gestión energética alcance la tercera mayor cuota de mercado al final del período estipulado. El desarrollo de este segmento se ve impulsado en gran medida por su capacidad para proporcionar acceso en cualquier lugar y en tiempo real a los datos de consumo energético, lo que permite a hogares y empresas controlar y supervisar el uso para mejorar la eficiencia y reducir costes. Según un artículo publicado por la Organización EESI en abril de 2025, casi el 56 % de la electricidad utilizada en los centros de datos proviene de combustibles fósiles, y se prevé que estos centros satisfagan las necesidades de electricidad para finales de 2030, que se espera aumenten a casi 130 GW o 1050 TWh. Esto representa cerca del 12 % de la demanda anual total de EE. UU. Por lo tanto, es crucial construir las instalaciones de combustibles fósiles más modernas para satisfacer satisfactoriamente la demanda de electricidad, adaptándose así al crecimiento del segmento.

Nuestro análisis en profundidad del mercado de software de gestión energética incluye los siguientes segmentos:

Segmento | Subsegmentos |

Ofrenda |

|

Modelo de precios |

|

Despliegue |

|

Tamaño de la empresa |

|

Usuario final |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de software de gestión energética: análisis regional

Perspectivas del mercado de América del Norte

Se prevé que Norteamérica alcance la mayor participación en el mercado de software de gestión energética, con un 35,7%, para finales de 2035. Este auge se debe en gran medida a la madurez del sector industrial, los estrictos marcos regulatorios y la sustancial inversión federal en descarbonización y eficiencia energética. Además, el imperativo financiero para combatir la volatilidad de los precios de la energía, la demanda de resiliencia de la red y los mandatos corporativos ESG también están impulsando el mercado en la región. Por ejemplo, en octubre de 2024, el Departamento de Energía de EE. UU. (DOE) declaró más de 600 millones de dólares para impulsar la fiabilidad y la resiliencia de la red ante condiciones climáticas críticas y aumentar la demanda de electricidad en diferentes estados. Asimismo, la Oficina de Despliegue de la Red (GRIP) administra de forma significativa el Programa de Asociaciones para la Resiliencia e Innovación de la Red (GRIP), con un presupuesto de 1500 millones de dólares, para optimizar la resiliencia del sistema eléctrico y mejorar la flexibilidad de la red, lo que lo hace idóneo para impulsar el mercado de software de gestión energética en la región.

Componentes del Programa de Alianzas para la Innovación y Resiliencia de la Red Eléctrica en Estados Unidos (2024)

Componentes del programa | Atributos |

Inversión federal general | 7.600 millones de dólares |

Total de proyectos seleccionados | 105 |

Millas de transmisión afectadas | Aproximadamente 2.500 |

Oportunidad de empleo creada o apoyada | Más de 15.000 |

Número estimado de consumidores afectados | 85 millones |

Fuente: Departamento de Energía

El mercado estadounidense de software de gestión energética está experimentando un crecimiento significativo gracias a las oportunidades regulatorias y de financiación federales, la existencia de programas específicos y su impacto, junto con las tecnologías de fabricación avanzadas. Por ejemplo, según un artículo publicado por el Departamento de Energía de EE. UU. en abril de 2023, el departamento proporcionó 50 millones de dólares estadounidenses en financiación para intensificar el uso de tecnologías de fabricación inteligente mediante el acceso a asistencia y herramientas. Además, el Programa Estatal de Liderazgo en la Fabricación apoya activamente los programas estatales más recientes o ampliados que permiten a las pequeñas y medianas empresas (PYME) mejorar el uso de la fabricación inteligente. Asimismo, el Programa también proporcionó casi 2 millones de dólares estadounidenses para garantizar una base competitiva durante un período de más de 3 años y requerirá una igualación de costos de casi el 30 %, lo que crea un panorama optimista para el mercado de software de gestión energética.

El mercado canadiense de software de gestión energética también está creciendo gracias al respaldo federal para el precio del carbono, la financiación federal estratégica para la adopción de tecnologías limpias, el imperativo económico en las industrias exportadoras y basadas en recursos, la interacción con la red eléctrica y la modernización del código de desarrollo. Además, la financiación gubernamental es el factor clave para impulsar el mercado en el país. Por ejemplo, según un artículo publicado por la Organización Global Trade Alert, en octubre de 2024, el gobierno del país notificó 40 millones de dólares canadienses en ayudas estatales para el Programa de Manufactura y las Instalaciones Industriales Verdes. Asimismo, como se menciona en un informe publicado por la CMNUCC en febrero de 2025, el país está decidido y comprometido a lograr cero emisiones netas para finales de 2050 y contribuye generosamente a los esfuerzos internacionales para limitar la temperatura a menos de 2 grados Celsius, lo que está generando un impacto positivo en el mercado.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de Asia Pacífico se convierta en la región de más rápido crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado en gran medida por el aumento de la industrialización, el aumento del gasto energético industrial y las estrictas exigencias gubernamentales en materia de neutralidad de carbono y eficiencia energética. Además, la inteligencia artificial y las tecnologías en la nube también son impulsores destacados del mercado de software de gestión energética en la región. Según un artículo publicado por NLM en marzo de 2025, el ecosistema técnico depende de los sistemas ciberfísicos (CPS), que se distribuyen equitativamente y utilizan significativamente LoRaWAN con parámetros regionales específicos, como AS923 (923 MHz) en algunas partes de Asia, seguido de KR920 (920 a 923 MHz) en Corea del Sur, CN470 (470 a 510 MHz) en China, AU915 (915 a 928 MHz) en Australia e IN865 (865 a 867 MHz) en India. Por lo tanto, con la disponibilidad de estos parámetros, existe una enorme oportunidad de crecimiento para el mercado en la región.

China está ganando terreno en el mercado de software de gestión energética gracias a su propia base industrial y a los rigurosos marcos regulatorios del gobierno. Mientras tanto, el enfoque de doble control de la Comisión Nacional de Desarrollo y Reforma (NDRC) ha exigido reducciones en el consumo e intensidad energética, lo que ha obligado a las grandes empresas a integrar software de gestión energética para evitar sanciones y garantizar el cumplimiento normativo. Según un artículo publicado por Climate Cooperation China en julio de 2025, el Ministerio de Ecología y Medio Ambiente (MEE) ha incorporado el Sistema de Gestión de la Huella de Carbono de los Productos, que genera una intensidad de carbono promedio de 0,6205 kg de CO₂e/kWh de electricidad en todo el país. En este sentido, más de 1000 organizaciones que cotizan en bolsa han divulgado sus emisiones de gases de efecto invernadero y más de 150 empresas han reportado emisiones de Alcance 3, impulsando así el auge del mercado en el país.

El mercado de software de gestión energética de India también se encuentra en desarrollo gracias a la rápida expansión de su economía y a una política gubernamental agresiva. Además, el programa ampliado "Perform, Achieve, and Trade" (PAT), dependiente de la Oficina de Eficiencia Energética, ha expandido significativamente sus sectores hasta cubrir prácticamente a la mayoría de los clientes de energía. Según un informe publicado por la Organización IBEF en octubre de 2025, el flujo de inversión extranjera directa (IED) en el país alcanzó los 23 400 millones de dólares estadounidenses para junio de 2025. Con base en esto, Odisha se ha propuesto convertirse en un centro petroquímico estándar, con una meta de 1,2 billones de libras (13 600 millones de dólares estadounidenses) para finales de 2035. Además, se proyecta que la construcción de la Zona de Fabricación de Energía Eléctrica y Renovable tendrá un valor de 460 millones de libras (55,5 millones de dólares estadounidenses), lo que contribuirá a la creación de empleo y, por lo tanto, al crecimiento del mercado.

Perspectivas del mercado europeo

Se proyecta que el mercado europeo experimente un crecimiento considerable al final del período estipulado. Este crecimiento en la región se ve impulsado en gran medida por el estricto marco regulatorio, centrado en el paquete Fit for 55 y la estrategia Green Deal. Esto ha impulsado una descarbonización profunda en diferentes sectores industriales, lo que ha impulsado positivamente la presencia del mercado en toda la región. Además, según un informe publicado por la Organización IPC en 2025, se proyecta que la producción regional de sistemas electrónicos en ocho industrias tácticas aumentará un 52,5 % para finales de 2035. Además, la región necesita alcanzar un crecimiento adicional del 16,8 %, con la intención de mantener su cuota de mercado internacional del 16,7 % en sistemas electrónicos en 2023. Por lo tanto, con un mayor enfoque en la electrónica, el mercado de software de gestión energética está listo para experimentar un crecimiento en la región.

El mercado de software de gestión energética en Alemania está ganando cada vez más visibilidad gracias a la exportación de la industria y a la gran base de las industrias automotriz y química, junto con un entorno regulatorio proactivo y de alto costo. Además, el Ministerio Federal de Economía y Acción Climática (BMWK) del país está implementando firmemente la Estrategia de Eficiencia Energética 2050, que ha garantizado la reducción del consumo. Según el informe 2025 de la Organización AIE, el 80% del suministro eléctrico del país debe provenir de fuentes renovables para finales de 2030 y el 100% para finales de 2035. Además, la mayoría de las políticas legislativas en energías renovables han dado como resultado la planificación y el cumplimiento de objetivos de 200 GW de energía solar, de 100 a 110 GW de energía eólica terrestre, 30 GW de energía eólica marina, así como generosas inversiones en 10 GW de hidrógeno para finales de 2030. Por lo tanto, con estos objetivos futuristas, el país está impulsando rápidamente el mercado de software de gestión energética.

El mercado de software de gestión energética en Polonia también está creciendo debido a la mayor presión sobre su sector industrial masivo, basado en el carbón, con el objetivo de alinearse con las reformas climáticas regionales y garantizar el acceso a los fondos de modernización. Además, según un artículo publicado por Bankwatch Network en abril de 2024, el Fondo de Transición Justa (FTJ) ha asignado casi 3.800 millones de euros, que se han dividido entre cinco regiones. Esto incluye 2.100 millones de euros para Alta Silesia, seguidos de 254 millones de euros para Małopolska Occidental, 581,5 millones de euros para Baja Silesia (Wałbrzych), 415 millones de euros para Wielkopolska Oriental y 370 millones de euros para Łódź (Bełchatów). Esta financiación se considera un gran beneficio para los sectores pesados, como el manufacturero y el químico, que se ven obligados a invertir en tecnologías energéticas para superar los crecientes gastos del ETS y acceder a una generosa financiación.

Actores clave del mercado de software de gestión energética:

- Siemens AG (Alemania)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Schneider Electric SE (Francia)

- Honeywell International Inc. (EE. UU.)

- Johnson Controls International plc (Irlanda)

- IBM Corporation (EE. UU.)

- ABB Ltd. (Suiza)

- General Electric Company (EE. UU.)

- Emerson Electric Co. (EE. UU.)

- Rockwell Automation, Inc. (EE. UU.)

- Oracle Corporation (EE. UU.)

- SAP SE (Alemania)

- Mitsubishi Electric Corporation (Japón)

- Delta Electronics, Inc. (Taiwán)

- LG Electronics Inc. (Corea del Sur)

- Hitachi, Ltd. (Japón)

- GridPoint, Inc. (EE. UU.)

- Enel X (Italia)

- Lucid (EE. UU.)

- EnergyCAP, Inc. (EE. UU.)

- C3.ai, Inc. (EE. UU.)

- Siemens AG es considerada una potencia internacional en automatización, con una amplia cartera de soluciones, que incluye las plataformas Building Twin y MindSphere IoT, para optimizar el consumo energético en toda la cadena de suministro. Su fortaleza reside en una tecnología operativa profundamente integrada, junto con la tecnología de la información, que permite la eficiencia energética en la fabricación e infraestructuras inteligentes. Según estos datos, y como se indica en su informe anual de 2024, Siemens ha generado 8.301 millones de euros en beneficios por acción (BPA), 8.795 millones de euros en beneficios netos ajustados, 789 millones de euros en acciones promedio ponderadas y 11,1 millones de euros en beneficios por acción (BPA) antes de PPA.

- Schneider Electric SE ha integrado la eficiencia mediante su plataforma EcoStruxure, una arquitectura basada en IoT que conecta la gestión de edificios, la automatización industrial y la distribución de energía sin ningún obstáculo. La organización también es líder en ofrecer soluciones integrales que brindan resiliencia y sostenibilidad a industrias, centros de datos, edificios y hogares.

- Honeywell International Inc. ha aprovechado su amplia experiencia en el sector aeroespacial y de control de edificios para ofrecer el Sistema de Gestión de Edificios Honeywell, un componente destacado de su cartera de Gestión del Rendimiento Empresarial. Sus soluciones se centran en mejorar el consumo energético, garantizar el cumplimiento normativo y optimizar la eficiencia operativa para una cartera de clientes internacionales. Además, como se indica en su informe anual de 2024, la organización registró un crecimiento del 5 % en las ventas anuales, así como una mejora en la inversión en investigación y desarrollo, junto con una contribución total a los ingresos de 13 100 millones de dólares.

- Johnson Controls International plc es considerada una empresa clave en el sector de las tecnologías de la construcción, impulsando la eficiencia a través de su plataforma digital como servicio OpenBlue. La firma se especializa en conectar sistemas de edificios antiguos, como sus excelentes equipos de climatización (HVAC), al sistema centralizado que permite la mejora energética y la sostenibilidad basadas en IA.

- IBM Corporation ha aportado su formidable experiencia en inteligencia artificial y software empresarial al mercado global a través de sus suites de aplicaciones IBM Maximo e IBM Tririga, que suelen estar basadas en la plataforma de IA IBM Watson. La compañía se centra en ofrecer análisis de datos sólidos, capacidades de generación de informes ESG y gestión del rendimiento de activos para carteras empresariales complejas y de gran tamaño.

A continuación se muestra una lista de los actores clave que operan en el mercado global de software de gestión energética:

El mercado internacional de software de gestión energética está extremadamente fragmentado y se caracteriza por la existencia combinada de plataformas emergentes basadas en inteligencia artificial, proveedores especializados y organizaciones de automatización industrial. Gigantes destacados, como Schneider Electric y Siemens, han aprovechado eficazmente su amplia experiencia en hardware industrial y de construcción para ofrecer soluciones integrales. Además, un enfoque estratégico para impulsar el mercado es la sólida integración del aprendizaje automático y la IA para la optimización autónoma y el análisis predictivo. Por otro lado, en junio de 2024, Yokogawa Electric Corporation anunció la adquisición exitosa de BaxEnergy. Esta adquisición proporcionó a Yokogawa una gama estándar de soluciones que han sido adoptadas por la mayoría de las empresas energéticas de Europa, lo que está impactando positivamente en el mercado global de software de gestión energética.

Panorama corporativo del mercado de software de gestión energética:

Desarrollos Recientes

- En enero de 2025, ABB invirtió significativamente en una asociación táctica con Edgecom Energy para utilizar inteligencia artificial para ayudar a los consumidores comerciales e industriales a reducir y gestionar los picos en su demanda de energía.

- En noviembre de 2024, Hitachi Energy presentó Nostradamus AI, su última solución de pronóstico energético basada en inteligencia artificial. Esta solución, desarrollada gracias a la profunda experiencia de la compañía en el sector energético, ofrece pronósticos precisos a comercializadores, productores de energía, operadores de sistemas eléctricos y empresas de servicios públicos.

- En julio de 2024, GreenPowerMonitor (GPM) presentó un innovador sistema de gestión energética, diseñado específicamente para centrales eléctricas renovables. Este nuevo sistema supone un avance significativo en la eficiencia operativa de estas infraestructuras, en sintonía con el movimiento internacional para mejorar la capacidad de energía renovable.

- Report ID: 3061

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.