Perspectivas del mercado de sistemas de gestión de baterías:

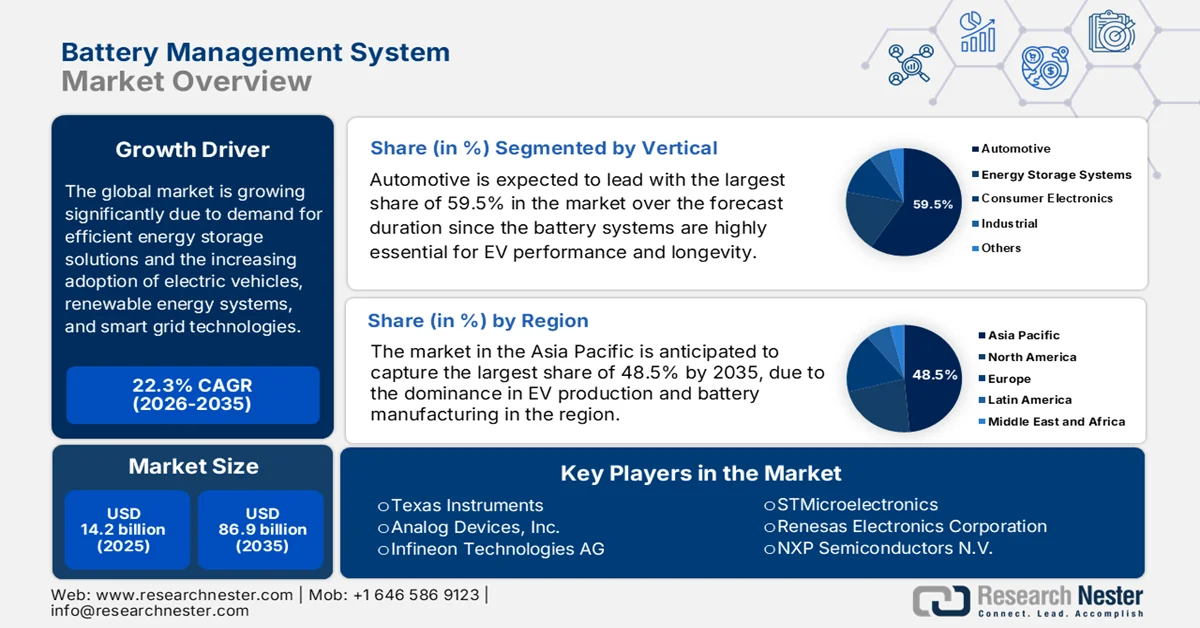

El mercado de sistemas de gestión de baterías alcanzó un valor de 14.200 millones de dólares en 2025 y se prevé que crezca significativamente, llegando a los 86.900 millones de dólares en 2035, impulsado por una tasa de crecimiento anual compuesta (CAGR) del 22,3% durante el período de previsión de 2026 a 2035. En 2026, se estima que el tamaño del mercado de sistemas de gestión de baterías será de 17.300 millones de dólares.

La demanda de soluciones eficientes de almacenamiento de energía en diversos sectores es el principal factor que impulsa el crecimiento excepcional del mercado de sistemas de gestión de baterías (BMS). La creciente adopción de vehículos eléctricos, sistemas de energía renovable y tecnologías de redes inteligentes ha generado una mayor necesidad de soluciones BMS para optimizar el rendimiento de las baterías y prolongar su vida útil. En este contexto, la Agencia Internacional de Energía (AIE) informó en 2025 que las ventas mundiales de automóviles eléctricos superaron los 17 millones de unidades en 2024, lo que representa más del 20 % de las ventas de automóviles nuevos a nivel mundial, un crecimiento impulsado principalmente por China, donde las ventas superaron los 11 millones, casi dos tercios de las ventas mundiales de vehículos eléctricos. Asimismo, indicó que en Estados Unidos, las ventas de vehículos eléctricos crecieron hasta alcanzar 1,6 millones, lo que representa más del 10 % de las ventas de automóviles nuevos, gracias al Crédito Fiscal para Vehículos Limpios y otros incentivos estatales, lo que denota una lucrativa oportunidad de crecimiento para los sistemas de gestión de baterías.

Sector mundial de vehículos eléctricos 2024: análisis de ventas, flotas y crecimiento regional basado en estadísticas oficiales.

Métrico | Global | Porcelana | A NOSOTROS | Europa |

Ventas de vehículos eléctricos (millones de unidades) | 17 | 11 | 1.6 | 3 |

Cuota de mercado de los vehículos eléctricos en las ventas de coches nuevos | 20% | 50% | >10% | 20% |

Tamaño de la flota (millones de unidades) | 58 | - | - | - |

Crecimiento anual (2024 vs. 2023) | +25% | +40% | +10% | Estancado |

Cuota de mercado de los vehículos híbridos enchufables (PHEV) en las ventas de vehículos eléctricos | - | ~30% | - | - |

Cuota de mercado de EREV en las ventas de vehículos eléctricos | - | >10% | - | - |

Incentivos gubernamentales | Varía global | (Valoración de intercambio: 2750 USD) | Crédito fiscal de USD 7.500 para vehículos limpios + incentivos estatales | Se eliminan gradualmente los subsidios regionales, ¿los objetivos de CO? permanecen sin cambios. |

Cambio en la cuota de mercado de los principales fabricantes de equipos originales (OEM) | - | - | Tesla: 60% → 38% | - |

Fuente: IEA

Las perspectivas a largo plazo para el mercado de sistemas de gestión de baterías (BMS) son sólidas, gracias a la considerable inversión en I+D para químicas de baterías de próxima generación y la creciente necesidad de almacenamiento de energía a escala de red. Por ejemplo, en septiembre de 2024, el Departamento de Energía de EE. UU. (DOE) informó que asignó casi 125 millones de dólares a dos equipos del Centro de Innovación Energética, liderados por el Laboratorio Nacional Argonne y la Universidad de Stanford, para impulsar la investigación en baterías y almacenamiento de energía de próxima generación. Estos equipos se centrarán en desarrollar las bases científicas para baterías recargables más seguras, duraderas y versátiles, haciendo especial hincapié en materiales abundantes en la Tierra para reducir los riesgos de la cadena de suministro. Se indicó que la Alianza de Investigación en Almacenamiento de Energía de Argonne se centrará en baterías compactas para transporte pesado y almacenamiento en red, mientras que el Consorcio de Baterías Acuosas de Stanford explorará baterías acuosas para aplicaciones de red de larga duración, lo que indica una perspectiva positiva para el mercado de BMS.

Clave Sistema de gestión de la batería Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

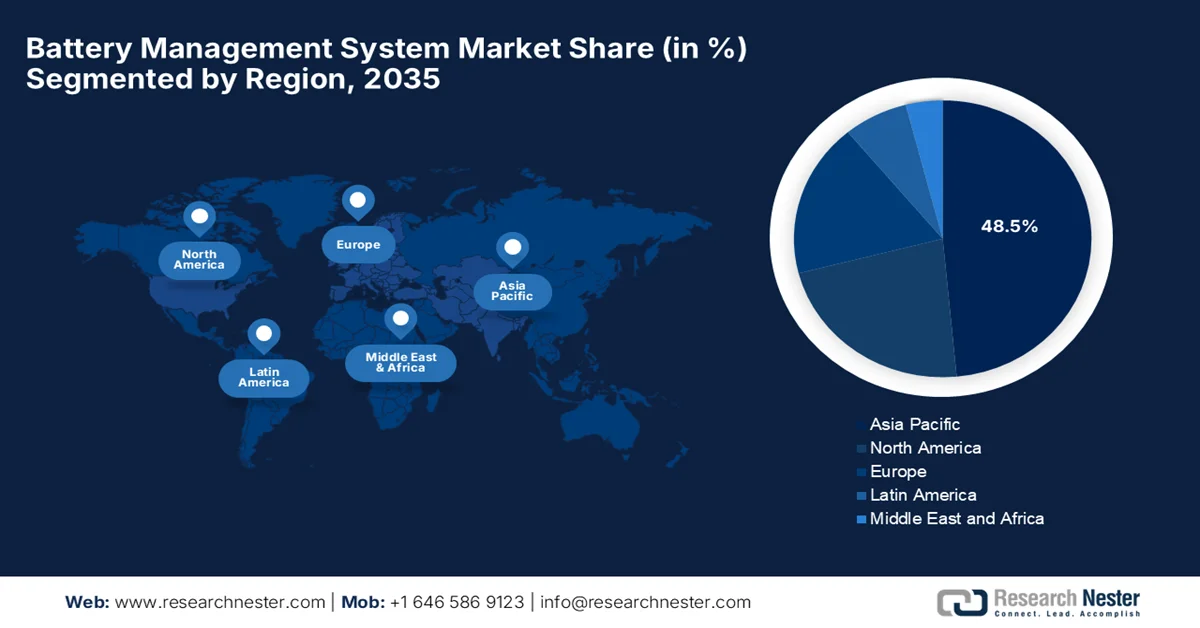

- Se prevé que la región de Asia Pacífico domine el mercado de sistemas de gestión de baterías con una cuota del 48,5%, impulsada por la fuerte producción de vehículos eléctricos, el liderazgo en la fabricación de baterías y los sólidos ecosistemas de la cadena de suministro.

- América del Norte está preparada para experimentar una expansión notable en el período de pronóstico 2026-2035, impulsada por la rápida electrificación del transporte y el creciente flujo comercial de baterías de iones de litio.

Información sobre el segmento:

- Se prevé que para 2035, el segmento automotriz en el mercado de sistemas de gestión de baterías acapare una cuota del 59,5%, impulsado por la creciente adopción de vehículos eléctricos y la mayor demanda de un mejor rendimiento y mayor durabilidad de las baterías.

- Se espera que para 2035, el segmento de baterías de iones de litio obtenga una participación considerable, impulsado por su alta densidad de energía y eficiencia.

Principales tendencias de crecimiento:

- Expansión de los sistemas de energía renovable y almacenamiento de energía.

- avances tecnológicos

Principales desafíos:

- Interoperabilidad y estandarización limitadas

- Gestión térmica

Principales actores: Texas Instruments, Analog Devices, Inc., Infineon Technologies AG, STMicroelectronics, Renesas Electronics Corporation, NXP Semiconductors NV, Eberspaecher Vecture Inc., Elithion Inc., Nuvation Engineering, LLC, Lithium Balance A/S, LG Energy Solution, Samsung SDI, Panasonic Corporation, BorgWarner Inc., Marelli Holdings Co., Ltd., BYD Company Ltd., Sensata Technologies, Inc., Schneider Electric, ABB Ltd., Johnson Matthey PLC, Denso Corporation

Global Sistema de gestión de la batería Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 14.200 millones de dólares

- Tamaño del mercado en 2026: 17.300 millones de dólares

- Tamaño de mercado proyectado: 86.900 millones de dólares para 2035.

- Previsiones de crecimiento: 22,3% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (48,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Brasil, México, Indonesia, Vietnam

Last updated on : 9 September, 2025

Mercado de sistemas de gestión de baterías: factores de crecimiento y desafíos

Factores de crecimiento

- Expansión de los sistemas de energía renovable y almacenamiento de energía: La energía solar, eólica y otras energías renovables están creciendo, lo que genera la necesidad de sistemas de almacenamiento de energía distribuidos y a gran escala, que dependen de los BMS para gestionar los bancos de baterías de forma eficiente y segura. Estas tecnologías BMS son conocidas por equilibrar el suministro eléctrico, estabilizar la red y optimizar los ciclos de carga y descarga en los sistemas de almacenamiento de energía. En este contexto, las estadísticas oficiales, presentadas por la IEA en octubre de 2024, indicaban que se proyectaba que la capacidad global de energía renovable crecería en 5500 GW entre 2024 y 2030, lo que equivale aproximadamente a la capacidad de generación eléctrica combinada actual de China, Europa, India y Estados Unidos, con la energía solar fotovoltaica contribuyendo con el 80 % de este crecimiento. También se indicaba que para 2030, se esperaba que las energías renovables cubrieran el 50 % de la demanda mundial de electricidad, y su participación en el consumo final de energía aumentaría a alrededor del 20 %, frente al 13 % en 2023, lo que beneficiaría al mercado general de sistemas de gestión de baterías.

- Avances tecnológicos: La integración de IA, análisis predictivo y capacidades de IoT está haciendo que los BMS sean aún más inteligentes, lo que permite la detección de anomalías y el mantenimiento predictivo. Las nuevas químicas de baterías, como las baterías de estado sólido y los sistemas de alto voltaje, requieren configuraciones de BMS más avanzadas para un rendimiento y seguridad óptimos, lo que fomenta un entorno favorable para impulsar el mercado general de sistemas de gestión de baterías (BMS). En noviembre de 2025, LG Energy Solution informó que su solución integrada de gestión de la vida útil de la batería, better. Re, ganó el premio CES 2026 Innovation Award en la categoría Vehicle Tech & Advanced Mobility, lo que marca la primera vez que una empresa de baterías fue reconocida exclusivamente por su tecnología de software. Es una solución impulsada por IA que utiliza aprendizaje automático y análisis impulsados por IA para el diagnóstico de la salud de la batería y la detección de anomalías, lo que la hace adecuada para el crecimiento estándar del mercado.

- Mayor uso en electrónica de consumo: Se ha observado una creciente demanda de portátiles, smartphones, wearables y dispositivos portátiles, todos ellos con baterías recargables. Este factor impulsa el crecimiento del mercado de sistemas de gestión de baterías (BMS), ya que mejora el rendimiento y la seguridad de los dispositivos. En noviembre de 2025, el informe de Voxdev señaló una rápida expansión del acceso a la telefonía móvil e internet en las economías en desarrollo, indicando que el 84 % de los adultos posee un teléfono móvil, siendo los smartphones el dispositivo principal para acceder a internet. Asimismo, mencionó que, del 67 % de los adultos que utilizaron internet en los últimos tres meses, el 90 % accedió a través de smartphones, lo que subraya su papel fundamental en la educación, los servicios financieros y la inclusión digital. En general, los datos indican una fuerte demanda que repercute positivamente en el crecimiento y la visibilidad del mercado de BMS.

Desafíos

- Interoperabilidad y estandarización limitadas: Este es el principal obstáculo que frena la expansión del mercado de sistemas de gestión de baterías (BMS), ya que actualmente carece de estándares universales para protocolos de comunicación, formatos de datos e interfaces de sistema entre diferentes tipos de baterías, fabricantes y aplicaciones. La mayoría de las soluciones BMS utilizan protocolos propietarios, lo que dificulta su integración con sistemas de control o plataformas de gestión de energía de terceros. Este factor reduce la compatibilidad entre proveedores y, en última instancia, ralentiza el crecimiento, puesto que los desarrolladores deben crear interfaces personalizadas para cada implementación. Por otro lado, la falta de interoperabilidad también complica las actualizaciones y el mantenimiento a lo largo del ciclo de vida de la batería e impone restricciones al intercambio de datos necesario para el análisis o el diagnóstico, lo que repercute negativamente en la adopción en este sector.

- Gestión térmica: El rendimiento y la vida útil de las baterías son altamente sensibles a las variaciones de temperatura. Por lo tanto, una gestión térmica eficaz es fundamental para prevenir el sobrecalentamiento y mantener un funcionamiento óptimo. En este contexto, diseñar soluciones térmicas compactas y económicas que funcionen bien con los sistemas de gestión de baterías (BMS) se considera complejo, especialmente en aplicaciones de alta potencia como vehículos eléctricos o almacenamiento en red. Además, un control térmico inadecuado puede acelerar el desgaste y reducir la eficiencia general del sistema, lo que limita su adopción en el mercado de sistemas de gestión de baterías. Asimismo, la integración de sensores de temperatura y sistemas de refrigeración aumenta la complejidad del diseño y el coste unitario, lo que exige un equilibrio preciso entre rendimiento, seguridad y rentabilidad.

Tamaño y pronóstico del mercado de sistemas de gestión de baterías:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

22,3% |

|

Tamaño del mercado del año base (2025) |

14.200 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

86.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de gestión de baterías:

Análisis del segmento vertical

En el segmento vertical, se espera que el sector automotriz lidere con la mayor cuota de mercado, un 59,5%, en el mercado de sistemas de gestión de baterías (BMS) durante el período de pronóstico. Los sistemas de baterías son esenciales para el rendimiento y la vida útil de los vehículos eléctricos. Por otro lado, la adopción de vehículos eléctricos está en auge, debido a los objetivos de reducción de emisiones y las inversiones en infraestructura. Por ejemplo, en agosto de 2025, FORVIA HELLA anunció el inicio de la primera producción en serie mundial de su sistema de gestión de baterías de litio de 12 V en China para su uso en vehículos de nueva energía. La empresa señala que el sistema permite una monitorización precisa y un control inteligente de las baterías de litio, garantizando un rendimiento óptimo. Por lo tanto, desde una perspectiva estratégica, esto impulsará el dominio del segmento al acelerar la integración de tecnologías avanzadas de gestión de baterías en vehículos eléctricos, impulsando así el crecimiento del sector automotriz.

Análisis del segmento de tipos de batería

Para finales de 2035, se prevé que la batería de iones de litio, que se basa en el tipo de batería, experimente un crecimiento considerable en el mercado de sistemas de gestión de baterías. Este segmento se ve impulsado principalmente por su alta densidad energética y eficiencia. Las innovaciones del sector privado y la investigación financiada por el gobierno están consolidando la posición destacada de este subsegmento en el sector. En junio de 2025, el Departamento de Energía de EE. UU. informó que investigadores del Laboratorio Nacional Argonne y del Instituto Tecnológico de Illinois habían desarrollado una batería de litio-aire con una densidad energética cuatro veces superior a la de las celdas de iones de litio convencionales. Además, este diseño utiliza un compuesto sólido de cerámica y polímero con nanopartículas ricas en litio, lo que permite una reacción estable de cuatro electrones a temperatura ambiente, lo que indica un mayor potencial de crecimiento y expansión para este segmento.

Análisis de segmentos topológicos

Se prevé que el sistema centralizado experimente un crecimiento significativo en el mercado de sistemas de gestión de baterías (BMS) durante el período analizado. Este BMS centralizado se utiliza principalmente en baterías de gran capacidad, como las de vehículos eléctricos y sistemas de almacenamiento de energía en la red, ya que simplifica la monitorización y el control de múltiples celdas. En este contexto, en enero de 2023, Texas Instruments presentó nuevos monitores de celdas y paquetes de baterías de alta precisión, que permiten a los fabricantes de automóviles maximizar la autonomía y la seguridad de los vehículos eléctricos. La compañía también destaca que estos dispositivos BQ79718-Q1 y BQ79731-Q1 ofrecen una precisión líder en la industria en mediciones de voltaje, corriente y temperatura, lo que permite estimaciones precisas del estado de carga y del estado de salud de la batería. Por lo tanto, se espera que estos avances tecnológicos de los principales fabricantes de semiconductores aceleren la adopción de arquitecturas BMS centralizadas en sistemas de baterías de alta capacidad, como los de vehículos eléctricos, en los próximos años.

Nuestro análisis exhaustivo del mercado de sistemas de gestión de baterías incluye los siguientes segmentos:

Segmento | Subsegmentos |

Vertical |

|

Tipo de batería |

|

Topología |

|

Integración de sistemas |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas de gestión de baterías: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de sistemas de gestión de baterías (BMS) de Asia-Pacífico sea el más grande, con una cuota de ingresos del 48,5 % durante el período de pronóstico. El liderazgo de la región se debe principalmente a su predominio en la producción de vehículos eléctricos, la fabricación de baterías y las energías renovables. La región se beneficia de subsidios gubernamentales adecuados, la producción localizada de celdas de iones de litio y una sólida cadena de suministro centrada en China, Corea del Sur y Japón. En este contexto, la AIE reveló en 2023 que la demanda y la oferta de baterías se concentran en gran medida en China, que domina la producción mundial de iones de litio. Además, China por sí sola representa casi el 85 % de la capacidad mundial de fabricación de celdas de batería. El informe también señaló que la extracción y el procesamiento de minerales críticos también se concentran en China, que lidera la producción de los materiales más esenciales, lo que repercute positivamente en el crecimiento del mercado de BMS.

El mercado chino de sistemas de gestión de baterías (BMS) es uno de los más grandes e influyentes, impulsado por el liderazgo mundial del país en la fabricación de vehículos eléctricos y la rápida expansión de proyectos de almacenamiento de energía a gran escala. China está experimentando una transición hacia las energías renovables, lo que está transformando el mercado de BMS, pasando de simples herramientas de monitorización a sistemas inteligentes integrados, esenciales tanto para el sector automotriz como para el industrial. Según un artículo publicado por la IEA en 2025, China lidera la cadena de suministro global de baterías para vehículos eléctricos, representando el 80% de la producción mundial de celdas de batería en 2024. Además, suministra cerca del 85% de los materiales activos del cátodo y más del 90% de los del ánodo, lo que le otorga un casi monopolio en la fabricación de componentes. Asimismo, China refina aproximadamente el 65% del litio mundial y tres cuartas partes del cobalto, dominando la extracción y el refinado de grafito, lo que a su vez representa una lucrativa oportunidad de crecimiento para los sistemas de gestión de baterías.

El impulso nacional hacia la movilidad eléctrica y la inclusión de energías renovables en la red eléctrica están impulsando el mercado de sistemas de gestión de baterías (BMS) en la India . La fabricación local está cobrando impulso a medida que el gobierno implementa iniciativas de autosuficiencia e incentivos a la producción, lo que brinda oportunidades alentadoras para que las empresas nacionales desarrollen soluciones de hardware y software propias. En junio de 2025, la Oficina de Información de Prensa (PIB) informó que el Ministerio de Energía del Gobierno de la India lanzó un programa de financiación de brecha de viabilidad de 30 GWh para expandir los sistemas de almacenamiento de energía en baterías, con el objetivo de atraer 3960 millones de dólares en inversión y satisfacer las necesidades de almacenamiento de la India para finales de 2028. El gobierno también extendió la exención del ISTS para proyectos de almacenamiento hasta mediados de 2028 y agregó capacidad renovable histórica de 29,5 GW en 2024-25, lo que contribuyó a una capacidad instalada total de 472,5 GW, lo que la hace propicia para un crecimiento exponencial del mercado en los próximos años.

Análisis del mercado norteamericano

La rápida electrificación del sector del transporte y los importantes flujos comerciales de iones de litio son factores clave que impulsan el mercado de sistemas de gestión de baterías (BMS) en Norteamérica. El gran interés de la región por los vehículos eléctricos de alto rendimiento y las estrictas normativas de seguridad incentivan a los fabricantes a optar por tecnologías avanzadas de diagnóstico y gestión térmica. En este contexto, los datos del Congreso de Estados Unidos correspondientes a noviembre de 2025 revelaron que la fabricación de baterías de iones de litio en EE. UU. experimentó un fuerte crecimiento entre 2020 y 2024, con un aumento del 359 % en la producción y una expansión de la capacidad de ensamblaje nacional. Además, en cuanto a las importaciones, China suministró el 69 % de las baterías terminadas y el 33 % de los componentes de baterías sin plomo-ácido en 2024. Por otro lado, las exportaciones aumentaron considerablemente, especialmente a México, lo que refleja tanto el crecimiento de la producción como el comercio transfronterizo, lo que augura un panorama positivo para el mercado de BMS.

El mercado estadounidense está preparado para experimentar un crecimiento sustancial gracias a la presencia de importantes empresas automotrices y tecnológicas, lo que fomenta un entorno competitivo para la innovación. La dinámica del mercado de sistemas de gestión de baterías (BMS) también se ve transformada por iniciativas gubernamentales, que buscan fortalecer las cadenas de suministro nacionales y la independencia de la fabricación, y que han acelerado el desarrollo de hardware localizado y tecnologías especializadas de control de baterías. En julio de 2024, la AIE declaró que, en virtud de la Ley de Inversión en Infraestructura y Empleo de EE. UU., se han asignado 7.500 millones de dólares para establecer una red de 500.000 cargadores para vehículos eléctricos en el país. Indicó que estos fondos se administran a través del Programa Nacional de Fórmula para Vehículos Eléctricos, lo que permite a los estados desplegar infraestructura de carga y suministro de combustible de acceso público. Además, esta iniciativa busca apoyar la expansión de la adopción de vehículos eléctricos al garantizar un acceso fiable a la carga, lo que representa una gran oportunidad de crecimiento para los sistemas de gestión de baterías.

Los abundantes recursos minerales críticos de Canadá y el enfoque en el desarrollo de una cadena de suministro nacional integral para vehículos eléctricos impulsan el mercado de sistemas de gestión de baterías en el país. El crecimiento del mercado canadiense se ve favorecido por importantes inversiones federales y provinciales en plantas de fabricación de baterías a gran escala y la integración transfronteriza con la industria automotriz de la región. En octubre de 2025, el gobierno de Canadá anunció una financiación de más de 22 millones de dólares estadounidenses para ocho proyectos con el objetivo principal de acelerar la innovación y la capacidad de producción de baterías. Además, estas inversiones buscan mejorar el rendimiento de las baterías, reducir costos, fortalecer las cadenas de suministro canadienses y minimizar el impacto ambiental. Por lo tanto, al aumentar la producción nacional, Canadá se posiciona como líder en energía limpia e innovación en baterías.

Análisis del mercado europeo

El énfasis principal en la sostenibilidad y los principios de la economía circular impulsa el mercado de sistemas de gestión de baterías en Europa. El crecimiento en esta región se ve impulsado en gran medida por los objetivos de neutralidad de carbono y la rápida transición de su consolidada industria automotriz hacia la electrificación total. En diciembre de 2025, la Comisión Europea anunció la puesta en marcha de una plataforma de apoyo a la producción de baterías para fortalecer el ecosistema europeo de fabricación de baterías, como parte de su transición hacia la energía limpia. El informe indica que esta plataforma movilizará hasta 1.600 millones de dólares del Fondo de Innovación, financiados con los ingresos del Sistema de Comercio de Emisiones de la UE (EU ETS), para apoyar a los productores de celdas de batería durante su fase de puesta en marcha. Además, a medida que el continente expande su producción nacional de celdas de batería, el mercado evoluciona hacia sistemas inteligentes que permiten aplicaciones de segunda vida y la integración con redes de energías renovables.

El mercado de sistemas de gestión de baterías (BMS) en Alemania está experimentando un crecimiento notable gracias a la amplia experiencia en ingeniería automotriz y la integración de software inteligente y diagnósticos en la nube. El país se centra en el almacenamiento de energía descentralizado y la estabilización de la red eléctrica, lo que impulsa el desarrollo de las funcionalidades de los BMS y garantiza que estos sistemas sean esenciales tanto para el transporte como para la transición a las energías renovables. Según un artículo publicado por el Instituto Nacional de Salud (NIH) en julio de 2025 en Alemania, los requisitos de los BMS se rigen principalmente por estándares nacionales, regionales e internacionales, que abarcan tanto componentes de hardware como de software. El artículo también indica que estos requisitos se clasifican en funcionales (estado de carga y gestión de energía) y no funcionales (fiabilidad y robustez), y en criterios cualitativos y cuantitativos. Además, el informe subraya la necesidad urgente de estándares actualizados y consistentes para mejorar la seguridad, la interoperabilidad y el rendimiento.

Los objetivos de cero emisiones netas del Reino Unido y la transición obligatoria hacia vehículos de cero emisiones están impulsando el crecimiento del mercado británico. Este mercado también se ve favorecido por iniciativas gubernamentales y una financiación sustancial que facilitan la transición de las tecnologías de baterías de la investigación a la producción. Según datos gubernamentales publicados en noviembre de 2023, la estrategia británica para baterías delineó la visión del gobierno de construir una cadena de suministro de baterías competitiva a nivel mundial para finales de 2030. Se centra en el diseño y desarrollo de baterías del futuro, el fortalecimiento de la resiliencia de la fabricación nacional y la creación de una industria de baterías sostenible. El enfoque se basa en el diseño, la construcción y la sostenibilidad, garantizando la innovación, la seguridad de la cadena de suministro y la sostenibilidad, lo que lo hace idóneo para el crecimiento estándar del mercado.

Principales actores del mercado de sistemas de gestión de baterías:

- Texas Instruments (EE. UU.)

- Analog Devices, Inc. (EE. UU.)

- Infineon Technologies AG (Alemania)

- STMicroelectronics (Suiza)

- Renesas Electronics Corporation (Japón)

- NXP Semiconductors NV (Países Bajos)

- Eberspaecher Vecture Inc. (Canadá)

- Elithion Inc. (EE. UU.)

- Nuvation Engineering, LLC (EE. UU.)

- Lithium Balance A/S (Dinamarca)

- LG Energy Solution (Corea del Sur)

- Samsung SDI (Corea del Sur)

- Corporación Panasonic (Japón)

- BorgWarner Inc. (EE. UU.)

- Marelli Holdings Co., Ltd. (Japón)

- Compañía BYD Ltda. (China)

- Sensata Technologies, Inc. (EE. UU.)

- Schneider Electric (Francia)

- ABB Ltd. (Suiza)

- Johnson Matthey PLC (Reino Unido)

- Corporación Denso (Japón)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Texas Instruments se distingue como uno de los principales proveedores de circuitos integrados para la gestión de baterías y soluciones BMS integradas. La empresa basa su fortaleza en tecnologías de procesamiento analógico y embebido de precisión que optimizan la monitorización de celdas, el equilibrio de carga y el control de seguridad, características esenciales para sistemas de iones de litio de alto rendimiento.

- Analog Devices, Inc. es un actor destacado reconocido por sus capacidades de medición de alta precisión y procesamiento de señales, cruciales para las plataformas BMS avanzadas. La empresa se centra en la integración, la flexibilidad y el rendimiento, lo que permite a los fabricantes de equipos originales (OEM) adaptar las soluciones BMS a diversas químicas de baterías y tamaños de sistema.

- Infineon Technologies AG ofrece tecnologías de semiconductores de potencia y sistemas de gestión de baterías (BMS) optimizadas para vehículos eléctricos, almacenamiento de energía renovable y aplicaciones de energía industrial. Las soluciones de la empresa se centran en la conversión de energía de alta eficiencia, la gestión térmica y las funciones de seguridad, integradas con los sistemas de control de baterías.

- LG Energy Solution es otro proveedor destacado de celdas de baterías de iones de litio y sistemas BMS integrados para vehículos eléctricos y almacenamiento estacionario. La compañía está expandiendo deliberadamente su capacidad de producción global y sus alianzas estratégicas con los principales fabricantes de automóviles para impulsar las tecnologías de BMS inalámbricas y diagnóstico en tiempo real.

- Panasonic Corporation lleva años dedicada a la producción de baterías y la integración de sistemas de gestión de baterías (BMS), suministrando soluciones BMS para vehículos eléctricos, electrónica de consumo y sistemas de almacenamiento de energía. Sus soluciones BMS se centran en protocolos de seguridad robustos, fiabilidad y una larga vida útil, respaldadas por una amplia implementación en plataformas automotrices.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado global de sistemas de gestión de edificios (BMS):

El mercado de sistemas de gestión de baterías (BMS) está compuesto por empresas de semiconductores consolidadas, junto con integradores de sistemas de energía y automoción. Fabricantes de baterías OEM como LG Energy Solution, Panasonic, Samsung SDI y BYD integran tecnologías BMS mejoradas para aplicaciones de vehículos eléctricos (VE) y sistemas de almacenamiento de energía (ESS), mientras que desarrolladores especializados como Elithion y Nuvation Engineering se centran en soluciones de almacenamiento de alta tensión y en la red eléctrica. El diagnóstico basado en IA, la mejora de la seguridad térmica, la conectividad en la nube y las alianzas con OEM para ampliar la adopción son las estrategias tácticas adoptadas por los pioneros líderes para fortalecer su posición en el mercado. En diciembre de 2025, Delta, en colaboración con NXP Semiconductors, anunció la presentación de una plataforma BMS de 800 V y sistemas de computación vehicular y controladores zonales en el CES 2026, combinando la experiencia de Delta en integración de sistemas con los semiconductores automotrices avanzados de NXP.

Panorama corporativo del mercado de sistemas de gestión de baterías:

Desarrollos Recientes

- En febrero de 2026, BorgWarner anunció la expansión de su programa de sistemas de gestión de baterías con un fabricante de equipos originales (OEM) global, basándose en la producción iniciada en 2023. El sistema modular y escalable será compatible con los nuevos turismos eléctricos (BEV) e híbridos enchufables (PHEV) y vehículos comerciales ligeros, ofreciendo compatibilidad de hasta 800 voltios.

- En octubre de 2025, NXP presentó el primer chipset de gestión de baterías del sector con espectroscopia de impedancia electroquímica integrada, que permite realizar diagnósticos de nivel de laboratorio directamente en los vehículos. Esta solución sincroniza las mediciones de las celdas con precisión de nanosegundos, lo que proporciona información sobre el estado, la seguridad y el rendimiento de la carga rápida de la batería.

- En diciembre de 2024, Marelli presentó el sistema de gestión de baterías (BMS) basado en EIS para baterías de automóviles, que combina inteligencia artificial y seguimiento en la nube para optimizar el estado de carga (SoC), el estado de producción (SoP) y la vida útil restante de la batería, mejorando así la seguridad, la durabilidad y la autonomía.

- Report ID: 3475

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.