Perspectivas del mercado de gestión de energía residencial:

El mercado de gestión de energía residencial se valoró en 5.600 millones de dólares en 2025 y se proyecta que alcance los 27.400 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 19,3 % durante el período de pronóstico (2026-2035). En 2026, se estima que el tamaño de la industria de la gestión de energía residencial será de 6.600 millones de dólares.

Existe una gran oportunidad de crecimiento para el mercado de la gestión energética residencial, impulsada principalmente por la adopción por parte de los propietarios de viviendas de tecnologías mejoradas y plataformas de análisis energético para monitorizar y optimizar su consumo energético. Según las estadísticas oficiales de la Administración de Información Energética de EE. UU. (EE. UU.), a diciembre de 2023, en los hogares estadounidenses, más de la mitad del consumo energético anual se destina a la calefacción y el aire acondicionado, mientras que el calentamiento de agua, la iluminación y la refrigeración representan aproximadamente una cuarta parte, y el resto alimenta electrodomésticos y aparatos electrónicos. También se destaca que la electricidad y el gas natural son las principales fuentes de energía, contribuyendo con alrededor del 44 % y el 43 % del consumo energético residencial en un año determinado. Mientras tanto, el petróleo, las energías renovables y otros combustibles también se utilizan considerablemente a tasas más bajas. Dado que el consumo energético varía según el tipo de vivienda, el tamaño, la ubicación, los miembros del hogar y la eficiencia de los equipos, existe un enorme potencial para que los sistemas de gestión energética residencial aprovechen al máximo.

Además, los programas gubernamentales de apoyo, la creciente demanda de un uso eficiente de la energía y el ahorro de costes están impulsando eficazmente el crecimiento del mercado de la gestión energética residencial. Por ejemplo, datos de la Agencia de Protección Ambiental de EE. UU., publicados en enero de 2023, muestran que su programa ENERGY STAR ha certificado el primer sistema de gestión energética para hogares inteligentes de mercado masivo, permitiendo a los propietarios rastrear, controlar y automatizar el consumo energético de iluminación, electrodomésticos, termostatos, cargadores de vehículos eléctricos y paneles solares. Los sistemas certificados, como Samsung SmartThings, ofrecen funciones de ahorro energético como optimización basada en la ocupación, límites de espera, capacidad de respuesta a la demanda e integración con la tarificación horaria de las empresas de servicios públicos, simplificando y optimizando la gestión energética. Además, esta iniciativa promueve el ahorro energético, la reducción de costes y la reducción de la huella de carbono a nivel nacional al mejorar la experiencia del hogar inteligente.

Clave Gestión de energía residencial Resumen de Perspectivas del Mercado:

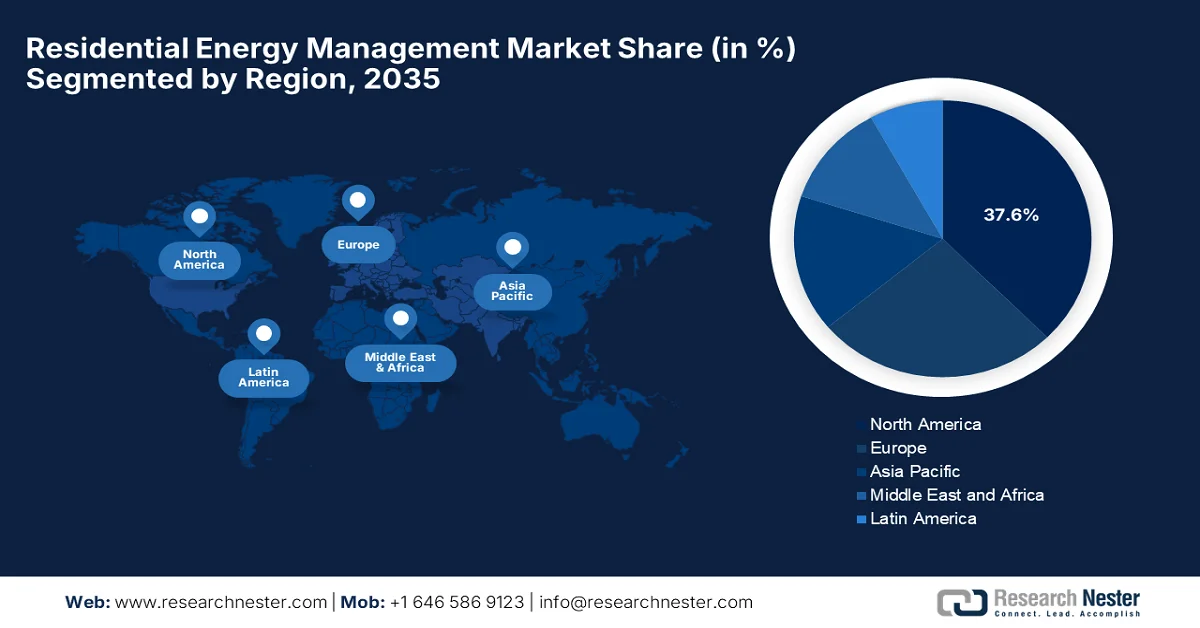

Aspectos destacados regionales:

- Se proyecta que el mercado de gestión de energía residencial de América del Norte captará el 37,6 % de la participación en los ingresos para 2035, impulsado por la creciente conciencia de los consumidores sobre la eficiencia energética y la sostenibilidad, respaldada por fuertes incentivos gubernamentales para la integración de energía renovable y las mejoras residenciales.

- Se prevé que Asia Pacífico registre el crecimiento más rápido durante 2026-2035, estimulado por la rápida urbanización, la creciente demanda de electricidad y las iniciativas proactivas de construcción ecológica y eficiencia energética respaldadas por el gobierno.

Información sobre segmentos:

- Se proyecta que el segmento de hardware representará una participación de ingresos del 48,8 % para 2035 en el mercado de gestión de energía residencial, impulsado por la creciente implementación de medidores inteligentes, termostatos, inversores y dispositivos de control de carga.

- Se espera que el segmento de control de HVAC alcance una participación considerable para 2035, impulsado por el alto consumo de electricidad asociado con la calefacción y refrigeración de espacios residenciales.

Tendencias clave de crecimiento:

- Aumento de los costos de la energía

- Adopción de tecnología para hogares inteligentes

Principales desafíos:

- Interoperabilidad y falta de estandarización

- Conciencia y participación limitadas de los consumidores

Actores clave: Schneider Electric SE (Francia), Honeywell International Inc. (EE. UU.), Siemens AG (Alemania), General Electric Company (EE. UU.), Johnson Controls International plc (Irlanda), Eaton Corporation plc (Irlanda), ABB Ltd. (Suiza), Panasonic Holdings Corporation (Japón), Samsung Electronics Co., Ltd. (Corea del Sur), LG Electronics Inc. (Corea del Sur), Ecobee Inc. (Canadá), Vivint Smart Home, Inc. (EE. UU.), Comcast Cable Communications, LLC (EE. UU.), Alphabet Inc. (Google Nest, EE. UU.), EnergyHub, Inc. (EE. UU.), Itron Inc. (EE. UU.), Landis+Gyr (Suiza), Tata Power (India), NeoSilica (India), TeraHive (Australia).

Global Gestión de energía residencial Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 5.600 millones de dólares

- Tamaño del mercado en 2026: USD 6.600 millones

- Tamaño proyectado del mercado: USD 27.400 millones para 2035

- Previsiones de crecimiento: 19,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 37,6 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Brasil, Corea del Sur, Australia, Canadá

Last updated on : 17 February, 2026

Mercado de gestión de energía residencial: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de los costes energéticos: El mercado de la gestión energética residencial es crucial para sostener el aumento de los gastos de servicios públicos y electricidad, lo que anima a los propietarios a optimizar sus gastos. Estas soluciones ayudan a reducir las facturas, impulsando así la demanda en regiones consolidadas y emergentes. Según las estadísticas oficiales de Ofgem, en febrero de 2025, el límite del precio de la energía en el Reino Unido aumentó un 6,4 % entre abril y junio de 2025, lo que elevó las facturas anuales típicas para los hogares que utilizan combustible dual en 111 £ (aproximadamente 136 USD) hasta 1849 £ (aproximadamente 270 USD) debido al aumento de los precios mayoristas y a las presiones inflacionarias. Este aumento indica una creciente carga financiera para los consumidores, lo que hace que las soluciones de conservación de energía y gestión energética residencial sean importantes en estos casos. También se indicó que las medidas respaldadas por el gobierno, como la expansión del Descuento por Hogar Cálido y las iniciativas de alivio de la deuda, tienen como objetivo ayudar a los hogares a gestionar estos mayores costes de electricidad.

- Adopción de tecnología para hogares inteligentes: El auge de la tendencia de los hogares inteligentes es un factor influyente que impulsa su adopción en el mercado de la gestión energética residencial. Se ha producido un aumento repentino de la adopción de dispositivos inteligentes, lo que permite una monitorización adecuada y un control automatizado, haciendo que la gestión energética sea más accesible y útil para los consumidores de todo el mundo. Según un artículo publicado por los NIH en octubre de 2023, los hogares inteligentes integran diversas tecnologías de automatización, lo que permite a los residentes supervisar y controlar los electrodomésticos de forma remota, lo que facilita la gestión energética. También se señala que la adopción se ve influenciada por ciertos beneficios, el impacto social, el coste y las preocupaciones de seguridad, que han determinado la aceptación del usuario a lo largo de los años. Por lo tanto, en base a esto, los hogares inteligentes desempeñan un papel esencial en la mejora de la eficiencia energética residencial, permitiendo así soluciones de gestión energética más eficaces para los hogares.

- Infraestructura de medición avanzada : Este es un importante motor de crecimiento para el mercado de la gestión energética residencial, ya que proporciona visibilidad en tiempo real del consumo energético de los hogares. Al recopilar datos detallados de uso, la AMI permite tanto a los consumidores como a las empresas de servicios públicos tomar decisiones adecuadas. En este contexto, el Ministerio de Energía reveló en febrero de 2026 que, en el marco del renovado plan del sector de distribución de la India, a diciembre de 2025 se habían instalado más de 528 millones de rupias de medidores inteligentes en el país, lo que proporciona a los consumidores visibilidad casi en tiempo real del consumo eléctrico a través de aplicaciones móviles. Estos medidores inteligentes ayudan a los hogares a controlar el uso, optimizar el consumo energético y habilitar la facturación prepaga, a la vez que mejoran la recaudación de ingresos de las empresas de servicios públicos y reducen las pérdidas. Por lo tanto, esto indica que existe una gran oportunidad para que las empresas de servicios públicos aprovechen este sector.

Progreso de la instalación de medidores inteligentes en India 2023-2026: datos estatales sobre medidores de consumo, de distribución y de alimentación según el RDSS

Estado/UTs | Medidores de consumo (Números) sancionados | Medidores de consumo (núm.) instalados | Medidores DT (Números) Sancionados | Medidores DT (Números) instalados | Medidores de alimentación (núms.) sancionados | Medidores de alimentación (núms.) instalados | Total de Metros (Números) Sancionados | Total de medidores (núms.) instalados |

Andamán y Nicobar | 83.573 | - | 1.148 | - | 114 | - | 84.835 | - |

Andhra Pradesh | 56.08.846 | 21,56,269 | 2.93.140 | 74.389 | 17.358 | 8.192 | 59.19.344 | 22.38.850 |

Arunachal Pradesh | 2.87.446 | 47.941 | 10.116 | 311 | 688 | 263 | 2,98,250 | 48.515 |

Assam | 63,64,798 | 46.72.329 | 77.547 | 57.731 | 2.782 | 2.879 | 64,45,127 | 47.32.939 |

Bihar | 23,50,000 | 19.74.061 | 2.50.726 | 1.82.145 | 6.427 | 5.775 | 26.07.153 | 21.61.981 |

Chhattisgarh | 59,62,115 | 32,32,660 | 2.10.644 | 66.023 | 6.720 | 5.936 | 61.79.479 | 33.04.619 |

Delhi | - | - | 766 | - | 2.755 | - | 3.521 | - |

Goa | 7.41.160 | - | 8.369 | - | 827 | - | 7.50.356 | - |

Gujarat | 1,64,87,100 | 34.42.740 | 3.00.487 | 1.28.600 | - | - | 1.67.87.587 | 35.71.340 |

Himachal Pradesh | 28.00.945 | 7.02.046 | 39.012 | 22.054 | 1.951 | 1.603 | 28.41.908 | 7.25.703 |

Fuente: Ministerio de Energía

Desafíos

- Interoperabilidad y falta de estandarización : Esta es una barrera importante que dificulta el avance del mercado de gestión energética residencial. Los dispositivos de diferentes fabricantes deben operar en plataformas y protocolos de comunicación propietarios, lo que puede generar problemas de compatibilidad. Esta fragmentación dificulta que los propietarios integren múltiples dispositivos inteligentes en un sistema unificado y eficiente. Además, la ausencia de estándares universales aumenta el riesgo de obsolescencia tecnológica, lo que afecta negativamente las inversiones a largo plazo en este campo. En este contexto, la integración con sistemas de cableado antiguos o medidores convencionales puede ser técnicamente compleja y costosa. Además, para los proveedores de servicios y las empresas de servicios públicos, la inconsistencia de los estándares conlleva una implementación compleja y a gran escala, así como una integración en la red eléctrica.

- Limitada concienciación y participación del consumidor : La falta de conocimiento del consumidor sobre los beneficios que ofrecen los sistemas de gestión energética residencial también constituye un obstáculo considerable para el crecimiento de la industria en los años previstos. La mayoría de los propietarios desconocen el funcionamiento de estos sistemas y su papel en la reducción de los costes energéticos y el impacto ambiental. Asimismo, las ideas erróneas sobre la complejidad, la fiabilidad y los requisitos de mantenimiento dificultan su adopción en el mercado de la gestión energética residencial. Incluso cuando los sistemas están instalados, la participación del usuario es baja debido a interfaces complejas o a una formación insuficiente. Además, sin una comunicación adecuada sobre el ahorro de costes y las ventajas ambientales, los consumidores podrían no optar por estas soluciones, lo que a su vez requiere esfuerzos coordinados por parte de fabricantes, empresas de servicios públicos y legisladores.

Tamaño y pronóstico del mercado de gestión de energía residencial:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

19,3% |

|

Tamaño del mercado del año base (2025) |

5.600 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

27.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de gestión de energía residencial:

Análisis de segmentos de componentes

Se espera que el hardware domine el mercado, con una cuota de mercado del 48,8%, en la gestión energética residencial. El liderazgo del segmento se ve impulsado en gran medida por medidores inteligentes, termostatos, inversores y dispositivos de control de carga. En febrero de 2026, Adani Energy Solutions Limited (AESL) anunció que se había convertido en la primera empresa de la India en entregar 10 millones de medidores inteligentes a las empresas distribuidoras, apoyando así la implementación de la medición inteligente en el país en el marco del Plan de Renovación del Sector de Distribución del gobierno. Además, la avanzada infraestructura de medición de la empresa proporciona información sobre los consumidores en tiempo real, mejora la transparencia en la facturación y fortalece las operaciones de la red, lo que permite una mayor adopción. Por lo tanto, desde una perspectiva estratégica, el dominio del hardware acelerará la transformación digital y permitirá un consumo energético más inteligente y eficiente.

Análisis del segmento de aplicación

Al finalizar el período de pronóstico, se espera que el control de HVAC alcance una cuota considerable en el mercado de gestión energética residencial. El crecimiento de este segmento se debe principalmente a la calefacción y refrigeración, que representan la categoría de mayor consumo eléctrico residencial. En mayo de 2025, Generac anunció el lanzamiento oficial del termostato inteligente ecobee, mejorado con la gestión energética del hogar mediante la integración del control inteligente de HVAC con los generadores de reserva de Generac y los sistemas de baterías solares PWRcell 2. También indicó que el dispositivo optimiza de forma inteligente la calefacción y la refrigeración según la ocupación, reduciendo el consumo energético y mejorando la eficiencia, con ahorros reportados de hasta un 26 % en las facturas anuales de HVAC. Estos desarrollos de los pioneros líderes impulsarán eficientemente la gestión energética al centrarse en la categoría de mayor consumo final de electricidad: la calefacción y la refrigeración.

Análisis del segmento de usuarios finales

Las viviendas unifamiliares, que forman parte del segmento de uso final, crecerán a un ritmo significativo en el mercado de gestión energética residencial durante el plazo estipulado. Estas viviendas presentan mayores cargas energéticas por unidad, la adopción de sistemas solares en azoteas y la integración de la carga de vehículos eléctricos, lo que aumenta la implementación de REM y requiere una solución de gestión energética adecuada. Se ha observado una mayor adopción de paneles solares en azoteas, lo que permite a los propietarios generar su propia electricidad, mientras que la creciente integración de cargadores de vehículos eléctricos eleva la demanda energética de los hogares. Como resultado, las viviendas unifamiliares buscan soluciones REM avanzadas para optimizar el consumo de electricidad, gestionar los picos de demanda y coordinar la distribución de los recursos energéticos. Por lo tanto, esta combinación de mayores cargas energéticas y la evolución de las tecnologías de energía limpia posiciona a este segmento como un impulsor clave de la implementación de REM en el sector residencial.

Nuestro análisis en profundidad del mercado de gestión energética residencial incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Solicitud |

|

Usuario final |

|

Tecnología |

|

Tecnología de la comunicación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de gestión energética residencial: análisis regional

Perspectivas del mercado de América del Norte

Se prevé que el mercado de gestión energética residencial de Norteamérica sea el más grande de la región, captando el 37,6 % de los ingresos para 2035. Este crecimiento regional se debe principalmente a la creciente concienciación de los consumidores sobre la eficiencia energética y la sostenibilidad. El mercado se beneficia de iniciativas gubernamentales de apoyo que promueven proactivamente la integración de las energías renovables, junto con incentivos para reducir el consumo energético residencial. Según los datos gubernamentales publicados por Energy Star hasta el 31 de diciembre de 2025, los propietarios de viviendas estadounidenses pueden solicitar hasta 3200 USD en créditos fiscales federales para mejoras energéticamente eficientes en el hogar, que cubren mejoras como ventanas, puertas, aislamiento y sistemas de calefacción y refrigeración. También se mencionó que el crédito para energía limpia residencial ofrece un 30 % de descuento en los costes de paneles solares, aerogeneradores, bombas de calor geotérmicas, pilas de combustible y baterías de almacenamiento, lo que indica una perspectiva positiva para el mercado de la gestión energética residencial.

Créditos fiscales federales de 2025 para mejoras de eficiencia energética en viviendas y equipos residenciales de energía limpia

Mejora / Equipo | Crédito máximo | Tasa de crédito |

Bombas de calor, calentadores de agua, estufas de biomasa | 2.000 dólares estadounidenses | 30% |

Ventanas y tragaluces, puertas, aislamiento | 1.200 dólares estadounidenses | 30% |

Equipos de energía limpia residencial (solar, eólica, geotérmica, pilas de combustible, almacenamiento de baterías) | - | 30% |

Fuente: Energy Star.gov

La rápida innovación tecnológica y la alta penetración de dispositivos inteligentes en el mercado estadounidense son los principales impulsores del crecimiento del mercado estadounidense de gestión energética residencial. Las zonas urbanas del país son las principales adoptantes de la energía solar residencial combinada con plataformas de gestión energética, lo que mejora la estabilidad de la red. Por otro lado, las políticas regionales centradas en la reducción de carbono y las energías limpias también fomentan la implementación de estos sistemas de monitorización energética en los hogares. En octubre de 2024, Schneider Electric anunció el lanzamiento de Schneider Home, una solución totalmente integrada de gestión energética residencial que combina energía solar, almacenamiento en baterías, carga de vehículos eléctricos y suministro eléctrico, todo controlado a través de una única aplicación. Cuenta con el eficaz apoyo de incentivos financieros como la Ley de Reducción de la Inflación, lo que facilita el acceso a la gestión energética para los residentes estadounidenses.

La necesidad de soluciones eficientes de calefacción y refrigeración, debido a las condiciones climáticas variables del país, es el factor clave que impulsa el mercado de la gestión energética residencial en Canadá. Las redes inteligentes y la integración con fuentes de energía renovables, como la energía solar residencial, están cobrando impulso, lo que aumenta la aceptación del mercado. Según datos de enero de 2026 del gobierno canadiense, la Iniciativa de Viviendas Más Ecológicas de Canadá ayuda a propietarios e inquilinos a mejorar la eficiencia energética de sus hogares, ahorrar en las facturas de energía, crear empleos y combatir el cambio climático. Programas como el de asequibilidad de la conversión de petróleo a bomba de calor ofrecen subvenciones de hasta 25 000 USD para que los hogares que cumplan los requisitos cambien de calefacción de petróleo a bombas de calor. Los asesores energéticos, las organizaciones de servicios y los profesionales de HVAC desempeñan un papel fundamental en la implementación de estas iniciativas, disponibles a través de asociaciones federales y provinciales, lo que contribuye a una mayor expansión del mercado de la gestión energética residencial.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de gestión energética residencial en Asia Pacífico registre el mayor crecimiento entre 2026 y 2035. Este mercado regional está fuertemente impulsado por la urbanización, el aumento de la demanda eléctrica y la creciente concienciación sobre la eficiencia energética. Los gobiernos de la región promueven proactivamente los estándares de construcción ecológica, impulsando así el crecimiento del mercado en los próximos años. En este contexto, el Ministerio de Economía y Tecnología (METI) reveló en noviembre de 2025 que el Gabinete de Japón aprobó el presupuesto suplementario para el año fiscal 2025 para fortalecer el apoyo a los edificios residenciales energéticamente eficientes en el marco de la campaña "Conservación de Energía en el Hogar 2026". También indicó que los Ministerios de Economía, Comercio e Industria, Medio Ambiente, Tierras, Infraestructura, Transporte y Turismo otorgan subsidios conjuntos para renovaciones que ahorren energía, incluyendo calentadores de agua de alta eficiencia, ventanas aislantes y la sustitución de electrodomésticos EcoJozu. El programa también apoya la nueva construcción de viviendas orientadas a la energía, de calidad a largo plazo y con estándar ZEH, priorizando a los hogares con niños y parejas jóvenes, creando así una oportunidad prometedora para el mercado de la gestión energética residencial.

Subvenciones e incentivos para la eficiencia energética residencial en Japón, año fiscal 2025 (JPY y USD)

Iniciativa | Ministerio de Implementación | Presupuesto del año fiscal 2025 (miles de millones de yenes) | Detalles clave del subsidio |

Calentadores de agua de alta eficiencia | Ministerio de Educación y Cultura | 57 (aproximadamente USD 427,5 millones) | Subsidio fijo por unidad; apoyo adicional para reemplazar calentadores antiguos en regiones frías |

Reemplazo de electrodomésticos EcoJozu (apartamentos de alquiler) | Ministerio de Educación y Cultura | 3,5 (aproximadamente USD 26,3 millones) | ¥50,000–¥70,000 por unidad (aproximadamente USD 375-USD 525) dependiendo de la función de recalentamiento |

Modernización de ventanas con aislamiento | Ministerio de Medio Ambiente | 112,5 (aproximadamente USD 843,8 millones) | Hasta ¥1,000,000 por hogar (aproximadamente USD 7,500), dependiendo del trabajo de aislamiento |

Rehabilitación energética (aberturas, carpintería, etc.) | MLIT | 30 (aproximadamente USD 225 millones) | Subsidio de hasta ¥1,000,000 por vivienda (aproximadamente USD 7,500), dependiendo de los estándares de renovación anteriores y posteriores |

Nuevas viviendas energéticamente eficientes (orientadas a GX, a largo plazo, ZEH) | MLIT y Medio Ambiente | 175 (aproximadamente USD 1.310 millones) | El rango de subsidio es de ¥350,000 a ¥1,250,000 por unidad (aproximadamente USD 2,625 a USD 9,375) según el tipo de vivienda y la categoría del hogar. |

Fuente: METI

El impulso gubernamental a las iniciativas de ciudades inteligentes y los programas de ahorro energético es un factor que impulsa el crecimiento del mercado chino de gestión energética residencial. La proliferación de dispositivos inteligentes con IoT en entornos residenciales permite gestionar el consumo energético. Las políticas energéticas regionales priorizan deliberadamente la gestión de la demanda, lo que convierte a los sistemas de energía inteligente en una opción atractiva para los propietarios de viviendas. En noviembre de 2024, el Ministerio de Industria y Tecnología de la Información de China publicó las directrices para la construcción de un sistema integral de estandarización para hogares inteligentes y comenzó a recibir comentarios del público. Estas directrices buscan establecer un marco adecuado para el desarrollo de hogares inteligentes, incluyendo la gestión inteligente de la energía, la interoperabilidad de dispositivos y la integración de IoT; por lo tanto, existe una oportunidad lucrativa para el crecimiento del mercado de gestión energética residencial.

La creciente urbanización, el aumento de la demanda de electricidad y la creciente conciencia de la conservación de la energía se identifican como los factores fundamentales que impulsan el mercado de gestión de energía residencial en la India . Los medidores inteligentes junto con los dispositivos de monitoreo de energía han ganado una mayor adopción entre los hogares de ingresos medios y altos, lo que permite un flujo de caja estable en este sector. Las iniciativas gubernamentales se centran principalmente en incentivos para electrodomésticos de bajo consumo, que apoyan la implementación de soluciones de gestión de energía residencial. El PIB en enero de 2026 declaró que la India está experimentando enormes transformaciones en su transición energética, facilitadas por una mejor infraestructura de energía limpia, reformas políticas y la adopción de combustibles más limpios por parte de los hogares. También destacó que, para el cronograma publicado, las iniciativas como el Pradhan Mantri Ujjwala Yojana llegaron a alrededor de 10,41 millones de hogares, apoyando la reducción de emisiones y la seguridad energética.

Perspectivas del mercado europeo

El mercado europeo de gestión energética residencial se beneficia del sólido apoyo regulatorio para la conservación de energía y la reducción de carbono. El mercado de la región también se beneficia de la infraestructura de redes inteligentes y las tecnologías de domótica. Además, el interés de los consumidores por la sostenibilidad y el ahorro energético impulsa su adopción, creando oportunidades alentadoras para las empresas nacionales e internacionales que operan en la región. En abril de 2024, la Comisión Europea informó que su centro conjunto de investigación había lanzado el código de conducta para electrodomésticos energéticamente inteligentes, con el fin de garantizar la interoperabilidad entre marcas de los dispositivos domésticos conectados, lo que permite a los hogares adaptar el consumo de electricidad en función de las condiciones de la red. La iniciativa cuenta con el respaldo de 10 importantes fabricantes y abarca electrodomésticos como lavadoras, lavavajillas, bombas de calor y sistemas de climatización (HVAC), promoviendo la flexibilidad en función de la demanda y la estabilidad de la red, mejorando así el rendimiento ambiental del consumo energético residencial.

La gran importancia del menor consumo de energía y la integración de renovables está impulsando responsablemente el mercado de gestión de energía residencial en Alemania . El mercado también está presenciando la integración de la carga de vehículos eléctricos con plataformas de gestión de energía doméstica, aumentando la demanda de optimización energética. Con base en los datos del gobierno de Alemania, que se publicaron en marzo de 2025, se declaró que ha habido un despliegue acelerado de medidores inteligentes como parte clave de su transición energética. También mencionó que desde las reformas legales de mayo de 2023, se han instalado más de 1,15 millones de sistemas de medición inteligentes, lo que permite a los hogares del país monitorear y administrar el uso de electricidad de manera más eficiente. Además, estos medidores inteligentes integran energía renovable y dispositivos controlables, lo que denota una perspectiva optimista para la exposición del mercado de gestión de energía residencial.

El mercado británico de gestión energética residencial ocupa una posición destacada en el panorama regional, impulsado por la prioridad de reducir el consumo energético en los hogares. Los consumidores del país están optando por plataformas que ofrecen información en tiempo real sobre el consumo energético y ayudan a gestionar los picos de demanda. Por ejemplo, en enero de 2026, el gobierno anunció el lanzamiento del Plan Hogares Cálidos para modernizar hasta 5 millones de viviendas con bombas de calor, paneles solares, baterías, aislamiento, etc., ayudando a las familias a reducir sus facturas energéticas y combatir la pobreza energética. La inversión pública ascendió a un total de 15 000 millones de libras esterlinas (aproximadamente 18 300 millones de dólares estadounidenses), y la iniciativa se centra en hogares de bajos ingresos, inquilinos y viviendas sociales, ofreciendo además préstamos con respaldo gubernamental para que todos los propietarios adopten tecnologías de energía limpia. Por lo tanto, con inversiones continuas, el mercado de gestión energética residencial crecerá a un ritmo significativo en el país.

Actores clave del mercado de gestión de energía residencial:

- Schneider Electric SE (Francia)

- Honeywell International Inc. (EE. UU.)

- Siemens AG (Alemania)

- General Electric Company (EE. UU.)

- Johnson Controls International plc (Irlanda)

- Eaton Corporation plc (Irlanda)

- ABB Ltd. (Suiza)

- Panasonic Holdings Corporation (Japón)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- LG Electronics Inc. (Corea del Sur)

- Ecobee Inc. (Canadá)

- Vivint Smart Home, Inc. (EE. UU.)

- Comcast Cable Communications, LLC (EE. UU.)

- Alphabet Inc. (Google Nest, EE. UU.)

- EnergyHub, Inc. (EE. UU.)

- Itron Inc. (EE. UU.)

- Landis+Gyr (Suiza)

- Tata Power (India)

- NeoSilica (India)

- TeraHive (Australia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Schneider Electric SE se ha consolidado como uno de los líderes internacionales más importantes en soluciones de gestión energética y automatización, con una cartera de productos optimizada para sistemas de energía residencial y plataformas para hogares inteligentes. La empresa se beneficia de una sólida presencia global, una creciente inversión en I+D y adquisiciones estratégicas, lo que le permite consolidar su liderazgo en soluciones REM a nivel mundial.

- Honeywell International Inc., con sede en EE. UU., cuenta con una destacada presencia en el sector de la automatización energética de edificios y viviendas. La empresa es conocida por ofrecer soluciones integradas de monitorización y gestión energética, que incluyen termostatos conectados, controles de climatización (HVAC) y paquetes de software.

- Siemens AG es otro actor destacado en este campo, con un profundo conocimiento en digitalización e infraestructura inteligente para el sector residencial. Además, la empresa es reconocida por sus tecnologías de redes inteligentes y se ha expandido a productos de optimización energética para el hogar, que buscan mejorar el confort y reducir los costos.

- Alphabet Inc., a través de su marca Google Nest, se identifica como un importante innovador en este campo. La empresa se centra principalmente en termostatos inteligentes que aprenden los patrones de los ocupantes para optimizar la calefacción y la refrigeración y lograr una mayor eficiencia energética, lo que la convierte en un actor clave en el sector de los electrodomésticos para la gestión energética residencial.

- ecobee Inc. es una empresa especializada en termostatos inteligentes, sensores de ocupación y dispositivos conectados que mejoran la eficiencia energética residencial. Además, la adquisición de la empresa por Generac ha ampliado rápidamente su potencial estratégico en soluciones energéticas integradas.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global de gestión de energía residencial:

El mercado de la gestión energética residencial acoge tanto a pioneros industriales con amplia trayectoria como a empresas tecnológicas. Líderes globales como Schneider Electric, Honeywell y Siemens aprovechan sus amplias carteras de productos y redes de distribución internacionales para mantener su escala. Los actores estadounidenses se centran en termostatos inteligentes y plataformas de análisis, que impulsan eficazmente la innovación centrada en el consumidor. Las estrategias de crecimiento en el sector se basan en alianzas con empresas de servicios públicos, análisis energéticos basados en IA, adquisiciones para ampliar las capacidades de software y soluciones para hogares inteligentes localizadas regionalmente. En enero de 2025, ABB anunció la adquisición de Lumin para integrar su plataforma flexible para soluciones de electrificación, energía solar y almacenamiento, lo que permite un uso más inteligente y eficiente de la energía en el hogar, impactando positivamente en el crecimiento y la visibilidad del mercado de la gestión energética residencial.

Panorama corporativo del mercado de gestión de energía residencial:

Desarrollos Recientes

- En febrero de 2026, FranklinWH anunció su colaboración con Origin Energy para ofrecer su primer programa de planta eléctrica virtual en Australia. Esta colaboración permite a los clientes de FranklinWH participar en el programa Loop VPP de Origin, maximizando así el valor de sus sistemas de energía domésticos.

- En febrero de 2026, Hoymiles anunció el lanzamiento de su sistema integral de almacenamiento de energía en baterías residenciales, HiOne, en Ámsterdam. La compañía también firmó acuerdos con distribuidores líderes en Europa para apoyar la implementación del producto en toda la región.

- En enero de 2026, ABB anunció el lanzamiento de ReliaHome Flex, un sistema modular de gestión de energía residencial que permite a los propietarios agregar electrodomésticos como cargadores de vehículos eléctricos, calentadores de agua y sistemas HVAC sin costosas actualizaciones de servicio.

- Report ID: 3658

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.