Perspectivas del mercado de ingredientes para bebidas alcohólicas:

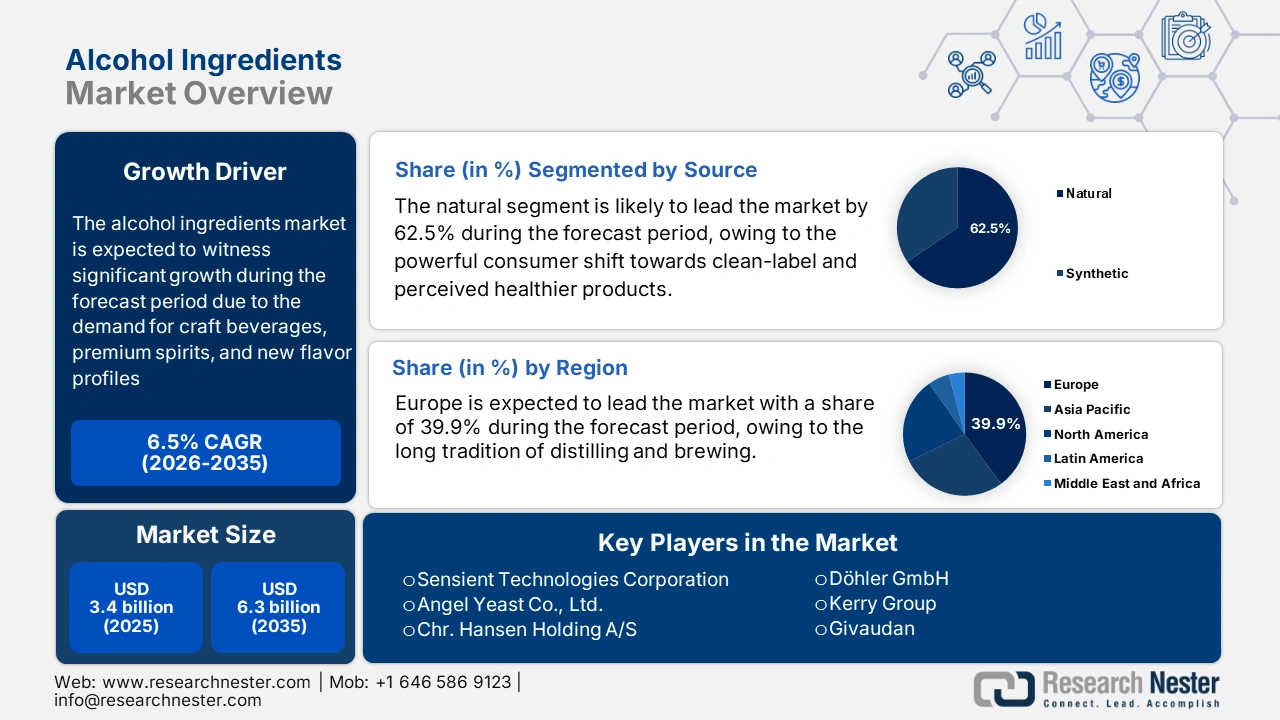

El mercado de ingredientes para bebidas alcohólicas se valoró en 3.400 millones de dólares en 2025 y se prevé que alcance los 6.300 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,5% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de los ingredientes para bebidas alcohólicas será de 3.600 millones de dólares.

El mercado de ingredientes para bebidas alcohólicas está en constante crecimiento, impulsado por la creciente demanda mundial de bebidas artesanales, licores premium y nuevos perfiles de sabor. Ingredientes clave como la levadura, las enzimas, los colorantes y los aromatizantes son fundamentales para la fermentación, la intensificación del sabor y la diferenciación de productos. Según un informe de la Agencia de Protección Ambiental (EPA) de marzo de 2025, el etanol es el ingrediente más importante que se añade a las bebidas alcohólicas y los alimentos. Además, Estados Unidos es el mayor importador de alcohol etílico y otros alcoholes desnaturalizados, con un valor de 81.686.480 dólares en 2023. Los principales proveedores son Brasil y la Unión Europea, que suministran etanol a partir de caña de azúcar y cereales, respectivamente.

Desde una perspectiva comercial, el mercado de ingredientes para bebidas alcohólicas está altamente globalizado y se rige por la ventaja comparativa de la producción de materias primas y los marcos regulatorios regionales. Países con abundantes exportaciones de caña de azúcar, cereales o frutas, como Brasil y los miembros de la Unión Europea, suministran etanol y otros alcoholes base a los principales mercados importadores, entre ellos Estados Unidos, India y Japón. Según un informe del USDA de 2024, las exportaciones estadounidenses de azúcar (elaboradas a partir de caña de azúcar y remolacha) alcanzaron aproximadamente 2,45 millones de toneladas métricas, con un valor total de exportación de 2010 millones de dólares. Además, los fabricantes están priorizando los ingredientes naturales y de etiqueta limpia debido a las regulaciones sanitarias relacionadas con el comercio y la fabricación de bebidas alcohólicas.

Mercado de ingredientes para bebidas alcohólicas: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la demanda de bebidas bajas en alcohol y sin alcohol: En EE. UU., existe una creciente demanda de bebidas sin alcohol, impulsada por consumidores que buscan opciones más saludables y por las directrices regulatorias sobre el consumo de alcohol. Según un estudio de la NLM de septiembre de 2025, las ventas de sustitutos con bajo contenido alcohólico o sin alcohol (1,2 % de alcohol por volumen) han aumentado en los últimos cinco años, lo que indica una tendencia hacia la moderación. Además, los fabricantes están respondiendo con innovaciones en bebidas espirituosas sin alcohol, cócteles de baja graduación y bebidas funcionales, priorizando ingredientes naturales y el cumplimiento de las normas de etiquetado y seguridad de la FDA.

- Cumplimiento normativo y sanitario: Este es el principal factor que impulsa el mercado de ingredientes para bebidas alcohólicas, ya que los fabricantes se centran cada vez más en ingredientes con etiquetas limpias, naturales y con certificación GRAS. Por otro lado, los productores de bebidas y las empresas procesadoras de alimentos dependen totalmente de ingredientes que cumplan con las normas de la FDA y la EPA para garantizar la seguridad, la calidad y la consistencia. El cumplimiento de estas normativas no solo respalda la integridad del producto, sino que también facilita el buen funcionamiento de la comercialización, el almacenamiento y la cadena de suministro. Además, a medida que aumenta la concienciación sobre la salud y la transparencia de los ingredientes en el consumo de alcohol entre los consumidores, la demanda de ingredientes regulados de mayor calidad sigue impulsando el sector.

- Innovación en sabores y formulaciones: Los productores utilizan cada vez más extractos de sabores especiales, infusiones botánicas y aditivos de fermentación para crear perfiles de sabor distintivos y productos prémium. Según un informe de PennState Extension de febrero de 2023, casi el 33 % de los consumidores gasta más en bebidas prémium que destacan por sus novedosos sabores e ingredientes, lo que se relaciona directamente con la premiumización. Esta tendencia anima a los fabricantes a invertir en ingredientes de alta calidad que cumplan con la normativa de la FDA y que mejoren la mezcla y la diferenciación del producto.

Uso de cereales en la producción de bebidas espirituosas destiladas en 2023

Año | Uso de cereales en la producción de whisky, brandy, ron, ginebra y vodka. (Miles de millones de libras) |

2020 | 2.22 |

2021 | 2.44 |

2022 | 2.73 |

2023 | 2.83 |

Fuente: Consejo de Bebidas Espirituosas Destiladas, febrero de 2025

Porcentaje del total de exportaciones de bebidas espirituosas a EE. UU. en 2024

País | Porcentaje |

UE | 50 |

Canadá | 10 |

Reino Unido | 6 |

Japón | 4 |

Fuente: Exportaciones estadounidenses de bebidas espirituosas destiladas, octubre de 2025

desafíos

- Políticas de salud pública e impuestos: Los gobiernos recurren cada vez más a políticas fiscales para reducir el consumo de alcohol, lo que repercute directamente en la demanda de ingredientes. La Organización Mundial de la Salud señala que aumentar los impuestos especiales sobre el alcohol es la forma más rentable de disminuir su consumo nocivo. Por ejemplo, un aumento de precio puede provocar una disminución del consumo en los países de altos ingresos. Esta tendencia política reduce el tamaño del mercado, lo que obliga a los proveedores de ingredientes a operar en un mercado en contracción o estancado, buscando la eficiencia en lugar de la expansión.

- Incertidumbre en la cadena de suministro de insumos agrícolas: La industria de bebidas alcohólicas depende de productos agrícolas como cereales, uvas y lúpulo, vulnerables a las crisis climáticas y geopolíticas. El Departamento de Agricultura de los Estados Unidos (USDA) señala que la sequía puede afectar gravemente la producción de cebada, un insumo clave para la cerveza. Esta incertidumbre genera volatilidad en los precios para malteros y cerveceros, lo que dificulta la previsión de costos y el desarrollo de estrategias de abastecimiento. Además, los proveedores sin acuerdos a largo plazo y a precio fijo con los agricultores son los más susceptibles a estas fluctuaciones del mercado al contado, lo que reduce sus márgenes de ganancia.

Tamaño y pronóstico del mercado de ingredientes para bebidas alcohólicas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,5% |

|

Tamaño del mercado del año base (2025) |

3.400 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

6.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de ingredientes alcohólicos:

Análisis del segmento de origen

El subsegmento de productos naturales domina el segmento de origen y se prevé que alcance la mayor cuota de mercado, un 62,5 %, para 2035. Este segmento se ve impulsado por un marcado cambio en las preferencias de los consumidores hacia productos con etiquetas limpias y percibidos como más saludables. Esta tendencia cuenta con el respaldo de la promoción de la salud pública. Por ejemplo, la OMS ha declarado que existen diversos beneficios al reducir los aditivos sintéticos en alimentos y bebidas. Además, los aditivos sintéticos causan problemas de salud, y un estudio de la NLM de enero de 2025 indicó que, en Estados Unidos, los problemas de salud derivados de estos aditivos han costado 249 mil millones de dólares anuales. Esto motiva a los fabricantes a reformular sus productos utilizando ingredientes derivados de frutas, hierbas, especias y cereales, asegurando así su posición en el mercado y un precio superior para los ingredientes naturales frente a sus contrapartes sintéticas.

Análisis de segmentos funcionales

En el segmento de potenciadores del sabor, estos dominan el mercado y se prevé que acaparen la mayor parte de los ingresos. Este dominio se debe a la premiumización y la diferenciación de productos en la industria. Los fabricantes utilizan constantemente sabores naturales y artificiales, extractos botánicos y azúcares para desarrollar perfiles sensoriales distintivos y responder a las cambiantes preferencias del consumidor, lo que convierte el desarrollo de sabores en un área clave de inversión y el principal motor de valor dentro de este segmento.

Análisis de segmentos por tipo de ingrediente

En el segmento de tipos de ingredientes, el subsegmento de sabores y sales lidera el mercado, impulsado por la constante demanda de innovación y premiumización de productos en la industria de las bebidas alcohólicas. Los fabricantes utilizan sabores naturales y artificiales, extractos botánicos y sales de mezcla para crear las experiencias sensoriales únicas y complejas que buscan los consumidores. Según datos de PennState Extension de febrero de 2023, casi el 17 % de las personas entre 21 y 34 años prefieren las bebidas de malta con sabor. Por consiguiente, los fabricantes están invirtiendo fuertemente en ingredientes con sabor de alta calidad para satisfacer las expectativas de los consumidores.

Nuestro análisis exhaustivo del mercado de ingredientes para bebidas alcohólicas incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de ingrediente |

|

Fuente |

|

Tipo de bebida |

|

Forma |

|

Función |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de ingredientes para bebidas alcohólicas: análisis regional

Perspectivas del mercado europeo

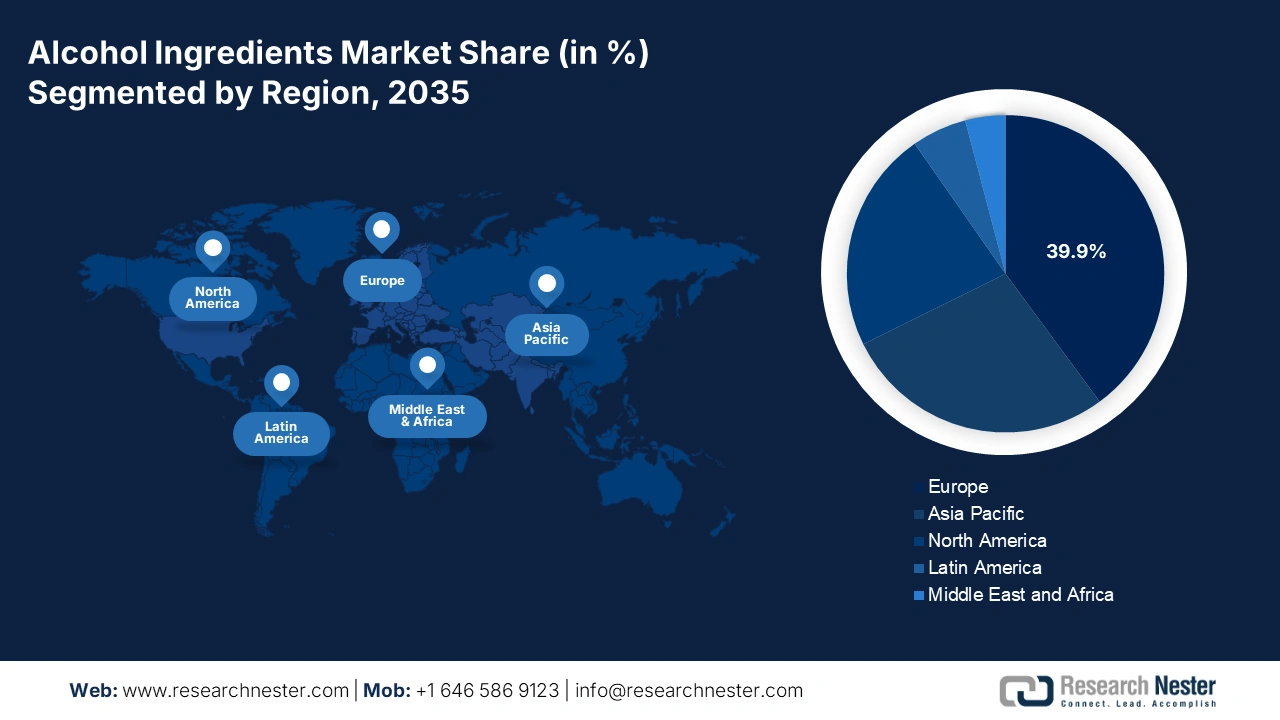

Europa domina el mercado de ingredientes para bebidas alcohólicas y se prevé que mantenga una cuota de mercado del 39,9 % en 2035. Este mercado se sustenta en la larga tradición de destilación y elaboración de cerveza, junto con estrictas leyes de salud pública. Además, se considera que la región es líder mundial en la producción de materias primas, principalmente malta de cebada y lúpulo. Según el informe de Eurostat de julio de 2021, casi el 84 % de las personas mayores de 15 años consumen alcohol a diario. Un factor clave es la persistente tendencia de los consumidores hacia la premiumización y los productos artesanales, lo que impulsa la demanda de ingredientes especiales de alta calidad, como lúpulos aromáticos y cepas de levadura únicas.

Se prevé que Alemania ostente la mayor cuota de mercado en Europa para 2035. La magnitud de su industria cervecera y su capacidad exportadora son los principales factores que impulsan el mercado alemán. Según el informe Destatis de 2022, se vendieron 8800 millones de litros de cerveza. Si bien el consumo interno se mantiene estable, la demanda internacional de cerveza alemana, y por extensión de sus ingredientes, como lúpulos selectos y variedades específicas de malta, sustenta una amplia base de producción. Además, el crecimiento de la cerveza sin alcohol, un segmento en el que Alemania es un referente mundial en innovación, genera una nueva demanda de ingredientes especializados que permitan conservar los perfiles de sabor sin alcohol, lo que garantiza la resiliencia del mercado de ingredientes y su desarrollo tecnológico.

El Reino Unido mantendrá una posición de liderazgo, impulsada por su dinámico e innovador sector de licores artesanales y ginebra. Es el mayor exportador de alimentos, piensos y bebidas. En julio de 2025, el gobierno británico señaló que el whisky representaba el mayor valor de exportación, con 5.500 millones de libras esterlinas. Este éxito global genera una demanda sostenida y de alto valor para botánicos, alcoholes neutros de grano y aromatizantes. El mercado se ve impulsado además por la tendencia de los consumidores hacia la premiumización dentro de la categoría de licores.

Flujo comercial de whisky y vino en términos reales a precios de 2024 (millones de libras esterlinas)

Producto | Flujo comercial | 2022 | 2023 | 2024 |

Whisky | Exportar | 7378 | 6086 | 5537 |

Importar | 202 | 217 | 191 | |

Vino | Exportar | 642 | 532 | 385 |

Importar | 4474 | 4145 | 3938 |

Fuente: Gobierno del Reino Unido, julio de 2025

Perspectivas del mercado de Asia Pacífico

La región Asia-Pacífico es la de mayor crecimiento en el mercado de ingredientes para bebidas alcohólicas, con una tasa de crecimiento anual compuesta (TCAC) del 7,3 % prevista para 2035. Se caracteriza por una rápida urbanización, una creciente clase media y patrones de consumo en constante evolución. El mercado está impulsado por la premiumización y la creciente demanda de maltas especiales, lúpulos y perfiles de sabor únicos. Los países emergentes, como China e India, experimentan una enorme demanda impulsada por el volumen de sus grandes mercados nacionales de licores (por ejemplo, baijiu y whisky) y cerveza. Una tendencia regional clave es la creciente conciencia sobre la salud, que fomenta los segmentos de bebidas con bajo contenido alcohólico y listas para consumir (RTD), lo que requiere ingredientes innovadores para enmascarar sabores y mejorar la textura.

El mercado japonés de ingredientes para bebidas alcohólicas está impulsado por sus sofisticadas industrias de sake, shochu y whisky, con un segmento de cerveza artesanal en auge. Según datos de la OEC de 2023, Japón importó 419 millones de dólares en alcohol con una graduación alcohólica superior al 80% (alcohol etílico con más del 80% de etanol puro) por un valor de 419 millones de dólares. El Ministerio de Salud, Trabajo y Bienestar aborda los daños relacionados con el alcohol, un importante problema de salud pública, mediante políticas y campañas educativas dirigidas a reducir su consumo, lo que influye indirectamente en el mercado de ingredientes.

El mercado chino de ingredientes para bebidas alcohólicas se expande rápidamente, impulsado por la creciente demanda de licores premium, bebidas aromatizadas y formulaciones innovadoras. Además, la producción de etanol a partir de cereales y frutas en China es fundamental para el suministro de alcohol apto para consumo alimentario y bebidas. Según el Departamento de Agricultura de los Estados Unidos, en agosto de 2025, China sería la fuente de 190 millones de litros de etanol anuales, principalmente para aplicaciones industriales y en la industria de las bebidas. Esta creciente dependencia de las importaciones, junto con una fuerte demanda interna, está impulsando a los fabricantes de ingredientes a aumentar la producción y a centrarse en el cumplimiento de las normas de calidad.

Plantas piloto de etanol celulósico en China

Productores | Capacidad de producción | Materia prima |

Henan Tianguan | 38 millones de litros | tallos de trigo y maíz |

Songyuan Guanghe | 25 millones de litros | Mazorcas y tallos de maíz |

¡Larga vida a Shandong! | 65 millones de litros | mazorcas de maíz |

Jinan Shengquan | 25 millones de litros | tallos de maíz, mazorcas de maíz |

Anhui Guozhen | 64 millones de litros | tallos de maíz y trigo |

COFCO Zhaodong | 0,6 millones de litros | tallos de maíz |

Anhui Fengyuan | 6 millones de litros | tallos de maíz, mazorcas de maíz |

Fuente: Departamento de Agricultura de los Estados Unidos , agosto de 2025

Perspectivas del mercado norteamericano

América del Norte está experimentando un rápido crecimiento en el mercado de ingredientes para bebidas alcohólicas y se prevé que alcance una cuota de mercado considerable para 2035. Estados Unidos lidera la región y se caracteriza por su madurez, un alto nivel de innovación y una marcada tendencia hacia la premiumización. La cuota de mercado de la región se debe en gran medida a una sólida industria de bebidas artesanales, donde persiste la demanda de ingredientes variados y de alta calidad, como maltas especiales, lúpulos y aromatizantes distintivos. Algunas de las tendencias clave son la creciente demanda de los consumidores por bebidas con bajo o nulo contenido alcohólico, lo que requiere ingredientes avanzados para replicar la sensación en boca y el sabor, así como la necesidad de ingredientes naturales y con etiquetas limpias.

El mercado de ingredientes para bebidas alcohólicas en EE. UU. está experimentando una rápida expansión, impulsada por la fuerte demanda de bebidas saborizadas y productos con etiquetas limpias. El Consejo de Bebidas Espirituosas Destiladas de EE. UU. declaró en febrero de 2025 que la producción de bebidas espirituosas destiladas aumentó un 121 % en la última década. Asimismo, en 2023, la producción alcanzó los 2830 millones de libras, lo que refleja un mayor uso de levaduras, saborizantes y aditivos especiales. El énfasis regulatorio de la FDA en ingredientes seguros y aprobados por la norma GRAS sigue marcando la pauta en la industria. Entre 2022 y 2025, la innovación en formulaciones y bebidas premium seguirá siendo un factor clave de crecimiento.

El mercado de ingredientes para bebidas alcohólicas en Canadá está creciendo gradualmente, impulsado por la creciente demanda de cerveza artesanal, licores aromatizados e insumos de elaboración sostenibles. Según Statistics Canada (marzo de 2024), las ventas totales de bebidas espirituosas en 2024 alcanzaron los 184,9 millones de litros, lo que refleja la importante contribución de la malta, las levaduras y los aromatizantes. La Agencia Canadiense de Inspección de Alimentos (ACIA) establece las normas de seguridad y etiquetado para los ingredientes. Se prevé que, entre 2022 y 2025, la innovación en aromas naturales y potenciadores de la fermentación impulse la diversificación y la premiumización de los productos.

Porcentaje de alcohol espirituoso en la industria de bebidas alcohólicas en EE. UU.

Año | Porcentaje |

2014 | 35.2 |

2019 | 37.8 |

2024 | 42.2 |

Fuente: Consejo de Bebidas Espirituosas Destiladas, febrero de 2025

Principales actores del mercado de ingredientes para bebidas alcohólicas:

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado mundial de ingredientes para bebidas alcohólicas se caracteriza por su alta fragmentación y la presencia de numerosas multinacionales con una amplia gama de ingredientes. Una tendencia dominante entre los principales actores es el fuerte enfoque en investigación y desarrollo de opciones naturales y con etiquetas limpias, impulsado por la presión de los consumidores. Además, las fusiones y adquisiciones se utilizan ampliamente para consolidar la cuota de mercado y obtener tecnologías o carteras de productos especializadas. La integración vertical de la cadena de suministro, especialmente de malta y levadura, también constituye una estrategia clave para garantizar el control de costes, la calidad y el suministro a las principales empresas de bebidas.

A continuación se presenta una lista de algunos de los actores más destacados que operan en el mercado global:

nombre de empresa | Origen | Cuota de mercado estimada para 2025 | Enfoque de la industria |

Döhler GmbH | Alemania | 5,2% | Proveedor de sistemas integrados de ingredientes naturales, aromas y bases para bebidas para vino, licores y cerveza. |

International Flavors & Fragrances Inc. (IFF) | A NOSOTROS | 4,8% | Líder mundial en la creación de sabores, que ofrece soluciones de sabor sofisticadas para todas las categorías de bebidas alcohólicas. |

Givaudan | Suiza | 4,5% | Desarrolla una amplia gama de aromas naturales y sintéticos para bebidas espirituosas de primera calidad y productos listos para beber. |

Corporación de tecnologías sensibles | A NOSOTROS | 3,9% | Se especializa en colorantes naturales y sistemas de sabor avanzados para la industria de las bebidas. |

Compañía de levadura Angel, Ltd. | Porcelana | 3,5% | Un importante productor de levadura y extractos de levadura, fundamentales para los procesos de fermentación de la cerveza y las bebidas espirituosas. |

Chr. Hansen Holding A/S | Dinamarca | xx% | Proporciona soluciones microbianas y enzimáticas para la gestión de la fermentación, el desarrollo del sabor y la conservación. |

Ashland Inc. | A NOSOTROS | xx% | Suministra aditivos y estabilizadores especiales, incluidos hidrocoloides para mejorar la textura y la sensación en boca. |

Grupo Kerry | Irlanda | xx% | Ofrece soluciones de sabor y nutrición, incluyendo ingredientes aromatizantes y tecnologías de enmascaramiento para bebidas con contenido reducido de alcohol. |

Treatt plc | Reino Unido | xx% | Se centra en extractos naturales y aceites esenciales, especialmente para cítricos y otros sabores en licores y bebidas listas para consumir. |

Boortmalt | Bélgica | xx% | Una de las mayores empresas malteras del mundo, que suministra cebada malteada a las industrias cervecera y de destilación a nivel mundial. |

ADM | EE.UU | xx% | Ofrece una amplia gama de productos, que incluye levaduras, aromas y almidones, con un fuerte enfoque en soluciones biológicas. |

Cargill, Incorporated | A NOSOTROS | xx% | Suministra edulcorantes, almidones y texturizantes, además de ingredientes especiales de malta y cacao. |

Hermanos Roquette | Francia | xx% | Produce ingredientes de origen vegetal, incluidos almidones y proteínas especiales utilizados en la elaboración de bebidas. |

Muntons plc | Reino Unido | xx% | Una maltería líder que suministra malta e ingredientes malteados a las industrias cervecera y de destilación. |

DSM | Países Bajos | xx% | Proporciona soluciones de conservación, enzimas para la clarificación de zumos e ingredientes nutricionales. |

McCormick & Company | A NOSOTROS | xx% | Aprovecha su experiencia en especias y sabores para los crecientes segmentos de bebidas espirituosas aromatizadas y bebidas listas para consumir. |

Corporación Internacional Takasago | Japón | xx% | Un fabricante líder de sabores que crea perfiles de sabor únicos para marcas de bebidas globales y regionales. |

DD Williamson (DDW) | A NOSOTROS | xx% | Líder mundial en color caramelo y otros colorantes naturales para cerveza, licores y bebidas. |

Sabores de sinergia | A NOSOTROS | xx% | Desarrolla y fabrica aromas para una amplia gama de bebidas alcohólicas, con especial atención a la autenticidad. |

Compañía de malta e ingredientes Briess | A NOSOTROS | xx% | Produce malta y granos ancestrales para las industrias de elaboración artesanal de cerveza y destilación en Norteamérica y otros lugares. |

Desarrollos Recientes

- En junio de 2025, ABD Maestro Pvt. Ltd. (ABDM) introdujo Russian Standard vodka, la marca líder de vodka premium de Rusia, en el mercado indio. Este lanzamiento marca la llegada a la India de la mundialmente reconocida Russian Standard, que ofrece a los amantes del vodka su sabor único, pureza y suavidad.

- En noviembre de 2024, India Glycols incursionó en el mercado de bebidas alcohólicas premium mediante una alianza con Amrut Distilleries. Esta alianza tiene como objetivo principal producir, distribuir y vender marcas premium selectas de Amrut en el norte de la India, lo que representa un paso estratégico hacia segmentos de la industria de alta gama.

- En septiembre de 2024, Diageo India , bajo su marca McDowell's & Co., lanzó la Serie X de vodka, ginebra, ron de limón y ron oscuro para experiencias sociales de alta gama. La gama está diseñada para fomentar la experimentación, la versatilidad en la mezcla y ocasiones especiales para el consumidor moderno.

- Report ID: 8181

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.