Perspectivas del mercado de motores de turbofán para aeronaves:

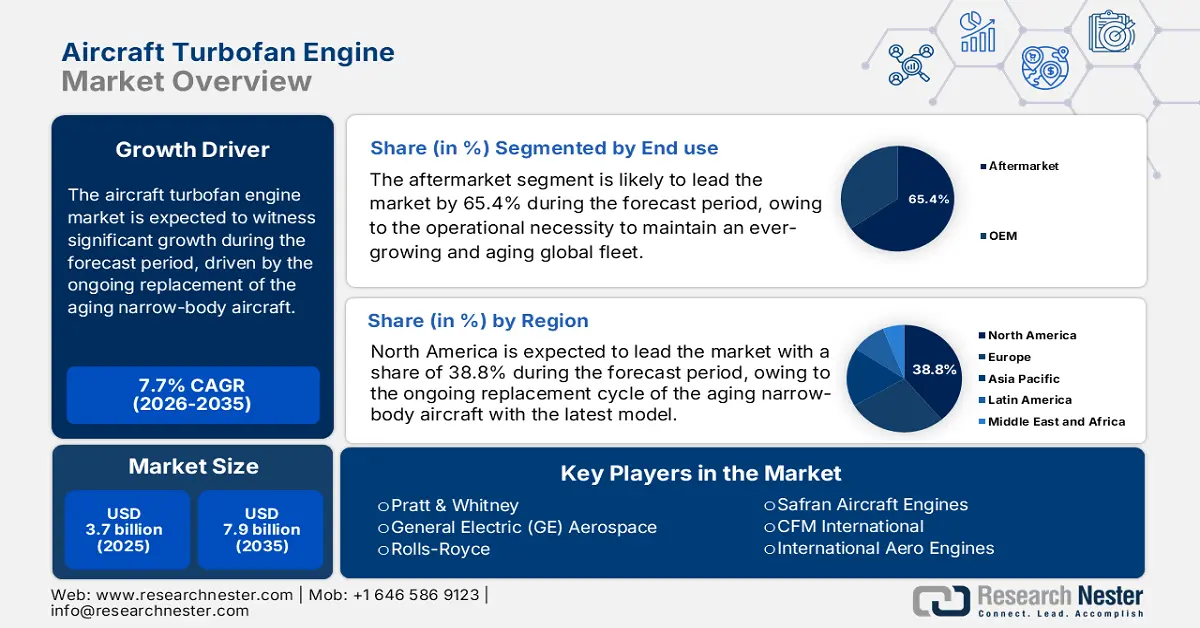

El mercado de motores de turbofán para aeronaves se valoró en 3.700 millones de dólares en 2025 y se proyecta que alcance los 7.900 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,7 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de motores de turbofán para aeronaves se estima en 4.100 millones de dólares.

La demanda del mercado de motores de turbofán para aeronaves se debe principalmente al crecimiento sostenido de la flota en la aviación comercial, la continua sustitución de las antiguas aeronaves de fuselaje estrecho y las presiones regulatorias para mejorar la eficiencia del combustible y el rendimiento en materia de emisiones. El informe del Departamento de Transporte de EE. UU., con datos de marzo de 2023, indicó que el número de pasajeros embarcados en aerolíneas en EE. UU. está en aumento, alcanzando los 853 millones en 2022. Estos datos indican una mayor utilización de las aeronaves y una recuperación hacia las tendencias de crecimiento del tráfico a largo plazo. Además, la expansión de la flota respalda directamente la adquisición a largo plazo de motores de turbofán para la instalación de equipos originales y para los servicios posventa. La FAA señala además que se espera que la flota de las aerolíneas estadounidenses aumente de 4829 a 6854 para 2045, lo que mantendrá las tasas de utilización que incrementan la demanda de mantenimiento, reparación y revisión (MRO) de motores.

Además, la estructura financiera del mercado de motores de turbofán para aeronaves está fuertemente orientada al mercado de posventa, donde los servicios de mantenimiento, reparación y revisión generan un flujo de ingresos sustancial y recurrente. Esto está directamente vinculado al ciclo de vida operativo de una base de motores instalada que se cifra en decenas de miles en todo el mundo. La Asociación Internacional de Transporte Aéreo señala que el gasto en MRO representa un centro de costos crítico para las aerolíneas, y el trabajo relacionado con los motores constituye la mayor parte. La salud de la industria está estrechamente vinculada a la rentabilidad de la aerolínea y la recuperación del tráfico. Por ejemplo, los datos de la IATA de enero de 2024 indican que los pasajeros-kilómetro transportados a nivel mundial representaron el 94,1 % en 2023. Este informe indica una fuerte recuperación en la utilización de motores y las necesidades de servicio asociadas. Esta recuperación respalda tanto las tasas de producción de motores nuevos por parte de los fabricantes de equipos originales (OEM) como la actividad sostenida del mercado de posventa, aunque el sector sigue siendo susceptible a los ciclos macroeconómicos y las limitaciones de la cadena de suministro.

Clave Motor turbofán de aeronave Resumen de Perspectivas del Mercado:

Perspectivas regionales:

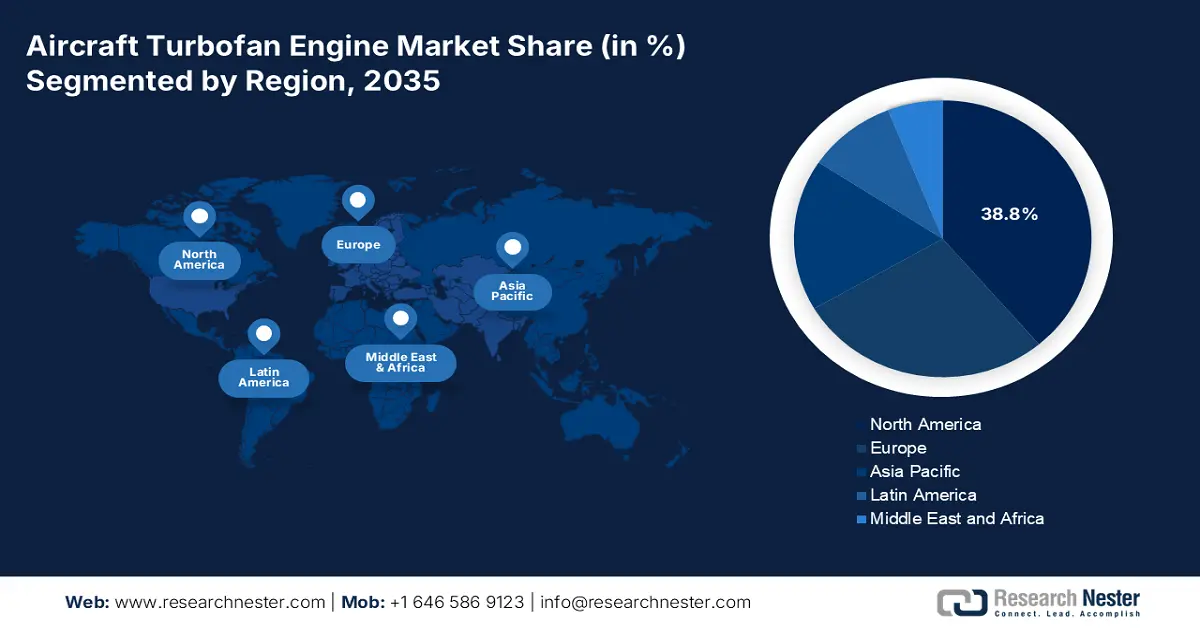

- Se proyecta que América del Norte tendrá una participación del 38,8% del mercado de motores de turbofán para aeronaves en 2035, respaldada por una gran base instalada y una concentración de OEM, apoyada por ciclos continuos de reemplazo de fuselaje estrecho e inversión en I+D respaldada por defensa.

- Se prevé que Asia Pacífico se expandirá a una CAGR del 5,8 % durante el período 2026-2035, impulsada por el rápido crecimiento del tráfico de pasajeros, la aceleración de las incorporaciones a la flota de aerolíneas y las iniciativas de industrialización aeroespacial lideradas por los estados.

Información sobre segmentos:

- Se prevé que dentro del mercado de motores de turbofán para aeronaves, el subsegmento de uso final en el mercado de accesorios represente el 65,4 % de la participación para 2035, sostenido por la creciente intensidad de mantenimiento de una flota mundial en expansión y envejecimiento y la adopción generalizada de contratos de servicio basados en el rendimiento a largo plazo.

- En el segmento de plataformas, la aviación comercial representa la participación dominante durante el período de pronóstico, fortalecida por los programas de modernización de la flota global y la recuperación del tráfico de pasajeros que respaldan la demanda de adquisición y servicio de motores a gran escala.

Tendencias clave de crecimiento:

- Aumento del tráfico de pasajeros aéreos comerciales y de la utilización de la flota

- Gasto gubernamental en defensa y aviación militar

Principales desafíos:

- Inmensos costos de capital y de I+D

- Integración compleja de la cadena de suministro de ciclo largo

Actores clave: General Electric (GE) Aerospace (EE. UU.), Rolls-Royce (Reino Unido), Safran Aircraft Engines (Francia), CFM International (EE. UU.), International Aero Engines (IAE), Engine Alliance (EE. UU.), MTU Aero Engines (Alemania), Avio Aero (Italia), IHI Corporation (Japón), Mitsubishi Heavy Industries Aero Engines (Japón), Kawasaki Heavy Industries (Japón), Honeywell Aerospace (EE. UU.), Textron Aviation (EE. UU.), GKN Aerospace (Reino Unido/Suecia), Bharat Electronics Limited (BEL) (India), Hindustan Aeronautics Limited (HAL) (India), Korean Aerospace Industries (KAI) (Corea del Sur), Composite Technology Research Malaysia (CTRM) (Malasia), Quickstep Holdings (Australia).

Global Motor turbofán de aeronave Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 3.700 millones

- Tamaño del mercado en 2026: 4.100 millones de dólares

- Tamaño proyectado del mercado: USD 7.900 millones para 2035

- Previsiones de crecimiento: 7,7 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,8 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Francia, Reino Unido, Alemania, China

- Países emergentes: China, India, Japón, Corea del Sur, Brasil

Last updated on : 22 December, 2025

Mercado de motores turbofán para aeronaves: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento del tráfico aéreo comercial de pasajeros y la utilización de la flota: Los datos gubernamentales sobre tráfico aéreo muestran una recuperación sostenida y un crecimiento a largo plazo del volumen de pasajeros, lo que aumenta directamente la demanda de motores de turbofán gracias a una mayor utilización, ciclos de mantenimiento más eficientes y la renovación de la flota. El informe de la IATA de agosto de 2025 indicó que los 116,9 millones de embarques de pasajeros en 2024 aumentaron aún más, lo que refleja un retorno a los niveles de demanda. El aumento del tráfico obliga a las aerolíneas a maximizar la disponibilidad de las aeronaves, aumentando las horas de vuelo de los motores, las visitas a talleres y la necesidad de motores de repuesto. Desde el punto de vista de las compras, las aerolíneas responden ampliando los contratos de servicio de motores a largo plazo y fomentando la sustitución de aeronaves antiguas y de bajo consumo de combustible. Esta tendencia es estructuralmente importante para los fabricantes de equipos originales (OEM) de turbofán, y el servicio de mantenimiento, reparación y revisión (MRO) se encarga de ello, ya que el desgaste por utilización no es discrecional.

- Gasto gubernamental en defensa y aviación militar: El aumento de los presupuestos de defensa impulsa directamente la demanda de motores turbofán militares utilizados en la vigilancia del transporte y en los aviones de combate de nueva generación. El Departamento de Guerra de EE. UU., en marzo de 2023, indicó que el Departamento de Defensa de EE. UU. asignará un presupuesto de USD 842 000 millones en 2024, con la propulsión de la aviación como una prioridad fundamental de mantenimiento y modernización. La Fuerza Aérea de EE. UU. continúa financiando las actualizaciones de motores y los programas de motores adaptativos para mejorar el alcance, el empuje y la eficiencia del combustible. Se observan tendencias similares en Asia y Europa, donde los gobiernos están ampliando las capacidades de transporte aéreo y patrullaje. A diferencia de la aviación comercial, la demanda de motores impulsada por la defensa es menos cíclica y está contractualmente garantizada, lo que ofrece una visibilidad estable de los ingresos a largo plazo. Para los proveedores, los programas de defensa ofrecen contratos de mantenimiento y revisión de varias décadas, a menudo aislados de las recesiones comerciales.

Gasto del Departamento de Defensa de EE. UU. (2022-2025)

Año | Autoridad de Presupuesto de Defensa de EE. UU. (miles de millones de dólares) | Relevancia de la aviación/propulsión |

2022 | 766 | Mantenimiento de flotas, revisiones de motores |

2023 | 816 | Preparación de aeronaves, actualizaciones de motores |

2024 | 842 | Programas de propulsión de próxima generación |

2025 | 880+ (propuesto) | I+D de motores avanzados, mantenimiento |

Fuente: Contraloría, abril de 2024

- Financiación gubernamental para la investigación de propulsión avanzada: La financiación pública para I+D estimula la comercialización de tecnologías de turbofán de nueva generación. La NASA y el Departamento de Energía de EE. UU. apoyan conjuntamente la investigación en propulsión en el marco de las mejoras en la propulsión sostenible para la aviación, lo que podría reducir el consumo de combustible de aviación en miles de millones de galones en las próximas décadas, impulsando la demanda de reemplazo de motores a largo plazo. Estos programas reducen el riesgo técnico para los fabricantes de equipos originales (OEM) y acortan los ciclos de innovación. Para los proveedores, la I+D respaldada por el gobierno genera ventajas para quienes se inician en el sector y una futura alineación de las compras con las flotas del sector público. Además, fortalece las cadenas de suministro nacionales y la competitividad a largo plazo de la fabricación aeroespacial.

Desafíos

- Inmensos costos de capital e I+D: Desarrollar un nuevo motor de turbofán requiere una inversión mínima y un ciclo de desarrollo de una década. Esta barrera de alto riesgo limita el acceso a las empresas más grandes y atractivas. Por ejemplo, las empresas líderes han invertido fuertemente durante más de dos décadas en su motor de turbofán con engranajes antes de obtener rentabilidad. Este compromiso financiero resulta prohibitivo para los nuevos actores, como lo demuestra la consolidación del mercado de motores de turbofán para aeronaves en torno a tres grandes fabricantes de equipos originales (OEM). La financiación en el sector aeroespacial pone de relieve que los programas de motores son la principal partida de I+D para las principales empresas aeroespaciales, consumiendo capital durante años antes de las primeras ventas.

- Integración compleja de la cadena de suministro de ciclo largo: La cadena de suministro de motores de turbofán es una red global de proveedores especializados de primer y segundo nivel que producen componentes de alta integridad, como los álabes de turbina monocristalinos. Los nuevos participantes deben asegurar y gestionar estas relaciones, que a menudo están consolidadas por los operadores tradicionales mediante contratos a largo plazo. Por ejemplo, una empresa alemana ha consolidado su posición como especialista en turbinas de alta presión durante décadas mediante sólidas alianzas.

Tamaño y pronóstico del mercado de motores turbofán para aeronaves:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,7% |

|

Tamaño del mercado del año base (2025) |

3.700 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

7.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de motores de turbofán para aeronaves:

Análisis del segmento de uso final

Dentro del segmento de uso final, el subsegmento de posventa domina el mercado de motores de turbofán para aeronaves y se espera que mantenga una participación del 65,4% para 2035. Este segmento se ve impulsado por la necesidad operativa de mantener una flota global en constante crecimiento y envejecimiento, donde los costos de mantenimiento constituyen una parte significativa de los gastos operativos de las aerolíneas. La transición hacia acuerdos de servicio a largo plazo basados en el rendimiento, como la potencia por hora, garantiza un flujo de ingresos estable y de alto margen para los fabricantes de equipos originales (OEM), independientemente de los ciclos de venta de nuevos motores. Un factor estadístico clave es la demanda sostenida de viajes aéreos y la consiguiente actividad de mantenimiento. El informe de la FAA de junio de 2025 indicó que los vuelos IFR representan el aumento del 3,4% en las operaciones de carga y jets ejecutivos de aerolíneas comerciales con motores de turbofán, hasta alcanzar los 16,1 millones, lo que indica una recuperación en la utilización de aeronaves y las horas de vuelo.

Análisis del segmento de la plataforma

Dentro del segmento de plataformas, la aviación comercial es el líder indiscutible, representando la gran mayoría de la demanda e ingresos del mercado de motores de turbofán para aeronaves. Esto se ve impulsado por los masivos programas globales de renovación y expansión de la flota, destinados a mejorar la eficiencia del combustible y cumplir con los estrictos objetivos de emisiones. El crecimiento del segmento está intrínsecamente ligado a la recuperación del tráfico de pasajeros y a las proyecciones de crecimiento a largo plazo, principalmente en la región Asia Pacífico. El indicador estadístico clave de 2023 subraya la recuperación y la escala del sector, según la Oficina de Estadísticas de Transporte de EE. UU. en septiembre de 2023. US Airlines ganó 5.500 millones de dólares en el segundo trimestre de 2023, lo que representa una mejora con respecto al segundo trimestre de 2022, lo que indica la sólida recuperación financiera y la escala operativa del sector comercial, que impulsa la adquisición y el mantenimiento de motores.

Análisis del segmento de tipo de motor

El subsegmento de motores para aeronaves de fuselaje estrecho lidera los ingresos dentro del sector, siendo el motor principal de la aviación mundial. Este dominio se debe a la producción a gran escala de aeronaves como las familias Airbus A320neo y Boeing 737 MAX, propulsadas casi exclusivamente por motores de nueva generación, como los líderes del mercado de motores de turbofán para aeronaves. La demanda se ve impulsada por el crecimiento de las aerolíneas de bajo coste y la necesidad de una conectividad eficiente de corto y medio alcance a nivel mundial. Un dato clave que destaca esta tendencia es la continua cartera de pedidos y el enfoque en las entregas. Por ejemplo, el pronóstico aeroespacial de la Administración Federal de Aviación (FAA) indica que se proyecta que las aeronaves de pasillo único representen una alta proporción de las nuevas entregas de aviones comerciales, lo que consolida la primacía a largo plazo de este tipo de motor.

Nuestro análisis en profundidad incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Empuje |

|

Tecnología |

|

Plataforma |

|

Componente |

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de motores turbofán para aeronaves

Perspectivas del mercado de América del Norte

Norteamérica domina el mercado de motores de turbofán para aeronaves y se espera que alcance una cuota de mercado del 38,8% para 2035. Los principales fabricantes de equipos originales (OEM) y una flota instalada amplia y consolidada impulsan el mercado. El principal impulsor comercial es el continuo ciclo de sustitución de las antiguas aeronaves de fuselaje estrecho por modelos de nueva generación de bajo consumo de combustible para cumplir con las normas de emisiones y reducir los costes operativos. Esto se ve reforzado por la constante recuperación del tráfico aéreo nacional, y la FAA prevé un crecimiento del número de pasajeros en las aerolíneas estadounidenses. La tendencia dominante es la profunda integración del gasto en defensa, que proporciona financiación estable para I+D y una base de producción a través de programas como el F-35. Actualmente, unas sólidas normativas medioambientales están estimulando la inversión en tecnologías de propulsión híbrida eléctrica avanzada y compatibles con el combustible de aviación sostenible.

El mercado estadounidense de motores de turbofán para aeronaves se define por el impulso sinérgico de la inversión del Departamento de Defensa y la innovación comercial impulsada por la normativa. El gasto en defensa proporciona una base fundamental de I+D y escala de producción, con programas como el caza de dominio aéreo de próxima generación que exigen avances en la tecnología de motores de ciclo adaptativo y gestión térmica. Como se describe en el informe estadounidense del CSIS de octubre de 2022, se informó que el gasto del ejército para mejorar el programa de motores de turbina se asignó a 270 millones de dólares en 2022. Además, Pratt & Whitney anunció en septiembre de 2025 la finalización de las pruebas críticas de su familia de motores de turbofán pequeños para su uso en aeronaves de combate colaborativo (CCA). Estas pruebas confirmaron que la empresa puede aumentar la potencia de estos motores existentes para su uso en plataformas CCA. Este anuncio respalda el crecimiento de la demanda de turbofán militar, los programas de modernización y actualización de motores y los contratos de mantenimiento a largo plazo.

Inversiones en turbofán para aeronaves del Departamento de Defensa de EE. UU. (2022-2025)

Año | Programa | Monto del financiamiento (millones de USD) | Detalles ? |

2022 | ITEP del Ejército (Turboeje) | 260 | Financiación máxima para los motores Black Hawk/Apache |

2022-2027 | Turbina mejorada del ejército | 921 (total) | Desarrollo de turboeje de próxima generación |

2023+ | F-35 AETP (Turbofán) | En debate | Motor adaptativo vs. Paquete mejorado |

2025 | DARPA AFRE (Turbofán) | 65.1 | Motor de ciclo combinado basado en turbina |

Fuente: CSIS, octubre de 2022

El mercado canadiense de motores de turbofán para aeronaves se caracteriza por su sólida especialización en la aviación comercial y la conectividad regional, así como por la experiencia industrial nacional. Este sector recibió un impulso significativo en mayo de 2023 cuando Pratt & Whitney Canada anunció la selección de su nuevo motor PW545D para el avión comercial Cessna Citation Ascent. Este motor, diseñado principalmente para esta aplicación, promete una mayor eficiencia de combustible, mayor empuje y un tiempo entre revisiones extendido de 6000 horas. Este desarrollo aprovecha la probada plataforma PW500, que cuenta con más de 4600 unidades y 22 millones de horas de vuelo, lo que demuestra el papel estratégico de Canadá en el suministro de propulsión fiable y económicamente atractiva para el segmento global de aviones comerciales ligeros y medianos. Esto se alinea con las fortalezas aeroespaciales nacionales y apoya los objetivos de modernización de la flota.

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el mercado de motores de turbofán para aeronaves de más rápido crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 5,8 % durante el período de pronóstico de 2026 a 2035. Este mercado está impulsado por tres factores interconectados: el explosivo crecimiento del tráfico aéreo comercial, la agresiva expansión de la flota de las aerolíneas regionales y las políticas nacionales estratégicas destinadas a lograr la soberanía industrial aeroespacial. China lidera con su iniciativa estatal para desarrollar el avión de fuselaje estrecho COMAC C919, lo que genera una demanda directa para su turbofán CJ-1000A autóctono y desafía el duopolio Airbus-Boeing. Este crecimiento proyectado consolida la posición de la región como principal impulsor de ingresos para la industria global durante la próxima década. Además, los principales fabricantes de equipos originales (OEM) de motores están intensificando las alianzas locales y la inversión en la cadena de suministro en toda la región para asegurar su posición en el mercado de motores de turbofán para aeronaves y el acceso a esta demanda a largo plazo.

El mercado chino de motores de turbofán para aeronaves está impulsado por la estrategia estatal de soberanía aeroespacial, centrada en reducir la dependencia de la tecnología occidental. La piedra angular es el desarrollo de motores autóctonos para el avión de fuselaje estrecho COMAC C199, con Aero Engine Corporation of China liderando el programa de turbofán de alta derivación CJ-1000A, con base en ORCASIA en junio de 2024. Además, este impulso está respaldado por la enorme demanda e inversión internas. La Autoridad de Aviación Civil informó en diciembre de 2023 que cerca de 2320 aeronaves se retirarán en 2042, y se espera que la modernización de la flota continúe, creando un mercado cautivo de motores de turbofán para aeronaves en China. La autoridad de aviación china apoya activamente esta modernización, habiendo aprobado una hoja de ruta integral para el desarrollo de tecnologías de aviación ecológicas, inteligentes y seguras para 2035, que incluye una importante financiación para la I+D de motores de próxima generación.

El mercado indio de motores de turbofán para aeronaves se está expandiendo rápidamente gracias a alianzas tecnológicas extranjeras y ambiciosos objetivos de fabricación nacional. Esto está posicionando al país como un centro global de la industria aeroespacial y de mantenimiento, reparación y operaciones (MRO). Un avance transformador fue el acuerdo de junio de 2023 entre GE Aerospace y Hindustan Aeronautics Limited. Este acuerdo, aprobado por el gobierno estadounidense, facilita la coproducción de los motores GE F414 en India. Estos motores impulsarán el caza Tejas MkII y futuras aeronaves avanzadas. Esta iniciativa es un resultado directo de la política de compensación de defensa de India y se alinea con la campaña más amplia "Make in India", cuyo objetivo es desarrollar un ecosistema industrial de defensa autóctono integral y aumentar significativamente la contribución del sector a la economía nacional.

Perspectivas del mercado europeo

El mercado europeo de motores de turbofán para aeronaves es una potencia mundial, anclada en la destreza en ingeniería de sus principales competidores, como Rolls-Royce en el Reino Unido, Safran en Francia y MTU Aero Engines en Alemania. La estrategia de la región se define por las sólidas alianzas de colaboración, en particular la empresa conjunta franco-estadounidense CFM International entre GE y Safran, que domina el segmento de fuselaje estrecho. Los principales impulsores del mercado de motores de turbofán para aeronaves incluyen las rigurosas regulaciones de emisiones de la UE, que impulsan el desarrollo de tecnologías revolucionarias, como el programa CFM RISE de rotor abierto, y los ambiciosos programas militares del continente, el Sistema Aéreo de Combate Futuro franco-alemán-español y el Tempest, liderado por el Reino Unido, que están canalizando miles de millones de dólares en fondos gubernamentales para I+D hacia el motor militar de ciclo adaptativo y alto empuje de próxima generación.

El mercado alemán de motores de turbofán para aeronaves se define por su papel como especialista líder mundial en módulos de motor de alta integridad y fabricación avanzada, actuando como proveedor clave de primer nivel para los fabricantes de equipos originales (OEM) globales, en lugar de ser un contratista principal integral de motores. Su columna vertebral industrial, MTU Aero Engines, es un socio clave en programas importantes como el Pratt & Whitney GTF y el Rolls-Royce UltraFan, especializándose en compresores de alta presión y turbinas de baja presión. Una iniciativa clave respaldada por el gobierno que impulsa el avance tecnológico es el Programa Nacional de Investigación Aeroespacial, que financia I+D avanzado. Por ejemplo, el informe de RWI de mayo de 2024 indica que el proyecto LUFO VI-1 para el período 2020-2024 asignó 164 millones a la región este, principalmente para la investigación de tecnologías de propulsión climáticamente neutras de próxima generación, incluyendo componentes avanzados para futuros motores, lo que consolida la posición de Alemania en el segmento de alto valor de la cadena de suministro global.

Fuente: RWI mayo de 2024

El mercado francés de motores de turbofán para aeronaves está dominado por Safran Aircraft Engines, contratista principal global y colíder de la empresa conjunta CFM International, que ostenta una cuota de mercado dominante en el mercado mundial de motores de fuselaje estrecho con su motor LEAP. La estrategia está fuertemente orientada a la innovación con apoyo estatal para la sostenibilidad de última generación. Una iniciativa emblemática es el plan de inversión Francia 2030, que destina importantes fondos a la descarbonización de la aviación. Safran es el socio industrial principal del Programa de Demostración Tecnológica CFM RISE, lanzado en junio de 2021, cuyo objetivo es desarrollar una arquitectura avanzada de motor de turbofán abierto que busca una reducción del 20 % en el consumo de combustible en comparación con los modelos más eficientes actuales, consolidando el liderazgo de Francia en la definición del futuro de la propulsión comercial.

Principales actores del mercado de motores turbofán para aeronaves:

- Pratt & Whitney (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- General Electric (GE) Aerospace (EE. UU.)

- Rolls-Royce (Reino Unido)

- Motores de aviación Safran (Francia)

- CFM International (EE. UU.)

- Motores Aero Internacionales (IAE)

- Engine Alliance (EE. UU.)

- Motores aeronáuticos MTU (Alemania)

- Avio Aero (Italia)

- Corporación IHI (Japón)

- Motores aeronáuticos Mitsubishi Heavy Industries (Japón)

- Kawasaki Heavy Industries (Japón)

- Honeywell Aerospace (EE. UU.)

- Textron Aviation (EE. UU.)

- GKN Aerospace (Reino Unido/Suecia)

- Bharat Electronics Limited (BEL) (India)

- Hindustan Aeronautics Limited (HAL) (India)

- Industrias Aeroespaciales Coreanas (KAI) (Corea del Sur)

- Investigación de tecnología compuesta de Malasia (CTRM) (Malasia)

- Quickstep Holdings (Australia)

- Pratt & Whitney es la empresa líder que compite intensamente en el mercado de motores turbofán para aeronaves gracias a su tecnología pionera de turbofán con engranajes. La iniciativa estratégica de la compañía se centra en la eficiencia de combustible y la reducción de ruido, con el objetivo de captar la cuota de mercado de los motores turbofán para aeronaves de la competencia y asegurar contratos de servicio a largo plazo en los aviones de fuselaje estrecho de nueva generación.

- General Electric Aerospace aprovecha su amplia experiencia en ciencia de materiales y análisis digital en el mercado de motores de turbofán para aeronaves. Una iniciativa clave es el desarrollo del GE9X para la eficiencia de los aviones de fuselaje ancho y el programa RISE, que invierte en arquitecturas de ventilador abiertas y compatibilidad con combustibles de aviación sostenibles para definir el futuro de la propulsión. La compañía ha invertido 2700 millones de dólares en investigación y desarrollo en arquitecturas de motores de ventilador abiertas en 2024.

- Rolls-Royce adopta un enfoque estratégico en el segmento de fuselaje ancho de alto empuje del mercado de motores turbofán para aeronaves. Sus iniciativas se centran en el diseño del motor UltraFan, que logra una eficiencia sin precedentes, y en la creación de redes integrales de servicio TotalCare, garantizando la rentabilidad durante todo el ciclo de vida del motor. La inversión total en I+D en 2024 ascendió a 133 millones de libras.

- Safran Aircraft Engines consolida su posición en el mercado de motores de turbofán para aeronaves mediante el revolucionario programa de motores LEAP y una fuerte inversión en I+D sostenible. Sus estrategias clave incluyen liderar el proyecto de turbofán abierto CFM RISE y la integración vertical, controlando la fabricación de componentes avanzados, como los compuestos de matriz cerámica.

- CFM International , la empresa conjunta dominante, mantiene su liderazgo en el mercado de motores de turbofán para aeronaves de fuselaje estrecho gracias al motor LEAP de alto volumen. Su principal iniciativa estratégica es el programa de demostración tecnológica RISE, con visión de futuro, cuyo objetivo es desarrollar un motor de hidrógeno de gran eficiencia para la década de 2030.

A continuación se muestra una lista de los actores clave que operan en el mercado global de motores turbofán para aeronaves:

El mercado de motores de turbofán para aeronaves es un oligopolio dominado por unos pocos gigantes integrados de EE. UU. y Europa, definido por las enormes barreras de capital y la complejidad tecnológica. Las principales iniciativas estratégicas se centran en la propulsión de próxima generación para la sostenibilidad. Los líderes están invirtiendo fuertemente en tecnologías avanzadas como turbofán con engranajes, conceptos de rotor abierto e investigación en sistemas eléctricos híbridos. Por ejemplo, en mayo de 2024, FTAI Aviation acordó la adquisición de Lockheed Martin Commercial Engines Solutions. Al mismo tiempo, obtener lucrativos contratos de servicio posventa mediante modelos de potencia por hora es crucial para obtener ingresos a largo plazo. Para mitigar el riesgo y acceder al talento global, son esenciales las alianzas estratégicas internacionales y las cadenas de suministro, involucrando a fabricantes especializados de Japón, India y otros países como proveedores clave de primer nivel en materiales compuestos, piezas fundidas y subsistemas.

Panorama corporativo del mercado de motores turbofán para aeronaves:

Desarrollos Recientes

- En septiembre de 2025, Honeywell presentó un nuevo motor de clase de empuje pequeño, el HON1600, para el mercado de aeronaves de combate colaborativas (CCA) y sistemas de aeronaves no tripuladas (UAS) durante la Conferencia anual sobre aire, espacio y cibernética organizada por la Asociación de Fuerzas Aéreas y Espaciales en Washington, D.C.

- En enero de 2025, Safran Aircraft Engines anunció que había finalizado la adquisición de Component Repair Technologies (CRT), líder mundial en la reparación de piezas de motores de aeronaves con una fuerza laboral de más de 450 personas con sede en Mentor, Ohio.

- En agosto de 2024, StandardAero anunció que adquirió Aero Turbine Inc., un proveedor integral de servicios de mantenimiento, reparación y revisión (MRO) y soluciones de reparación consultiva para motores y accesorios militares de Gallant Capital, una firma de capital privado con sede en Los Ángeles.

- Report ID: 2758

- Published Date: Dec 22, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.