Perspectivas del mercado de infraestructura 5G:

El mercado de infraestructura 5G alcanzó un valor de 41.600 millones de dólares en 2025 y se prevé que llegue a los 146.200 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 13,4% durante el período de previsión 2026-2035. En 2026, el tamaño del sector de la infraestructura 5G se estima en 47.100 millones de dólares.

El mercado de infraestructura 5G se sustenta en la inversión sostenida del sector público, los programas de asignación de espectro y las iniciativas de conectividad a nivel nacional en las principales economías. Según los datos de 5G Americas de diciembre de 2025, más del 99 % de la población estadounidense cuenta con cobertura de al menos un proveedor de 5G, lo que refleja el amplio despliegue de infraestructura de acceso radioeléctrico y backhaul en regiones urbanas y rurales. El apoyo federal a la banda ancha y las redes inalámbricas avanzadas también ha acelerado la expansión de la infraestructura. La Administración Nacional de Telecomunicaciones e Información (NTIA) administra el Programa de Equidad, Acceso y Despliegue de Banda Ancha (BEAD), dotado con 42.450 millones de dólares, que fomenta las mejoras de red y el despliegue de fibra óptica para satisfacer las necesidades de transporte móvil, según los datos de Congress.gov de agosto de 2025. Además, las iniciativas de gestión del espectro de la FCC han ampliado el acceso a frecuencias de banda media que mejoran la capacidad y la cobertura de la red. Estos avances están incrementando la demanda de emplazamientos de macroceldas, microceldas, backhaul de fibra óptica y proyectos de modernización de la red.

Según datos de la Comisión Europea de junio de 2026, la cobertura 5G alcanzó el 94 % de las zonas pobladas de la UE en 2024, un aumento con respecto a años anteriores, lo que demuestra la continua inversión en infraestructura de red y utilización del espectro. Los datos de la Unión Internacional de Telecomunicaciones de 2024 indicaron que el uso global de internet superó los 5.500 millones de personas en 2024, lo que representa casi el 68 % de la población mundial, aumentando la presión sobre los operadores para ampliar la capacidad y la fiabilidad de la red. Los programas gubernamentales de fabricación inteligente, modernización del transporte, digitalización de la atención médica y comunicaciones de seguridad pública contribuyen al gasto en infraestructura. A medida que los gobiernos persiguen objetivos de conectividad y apoyan los servicios digitales avanzados, la demanda de equipos de radio, redes de transporte, infraestructura de borde y sistemas de gestión de red se mantiene sólida, lo que posiciona al mercado para una inversión continua en economías desarrolladas y emergentes.

Clave Infraestructura 5G Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

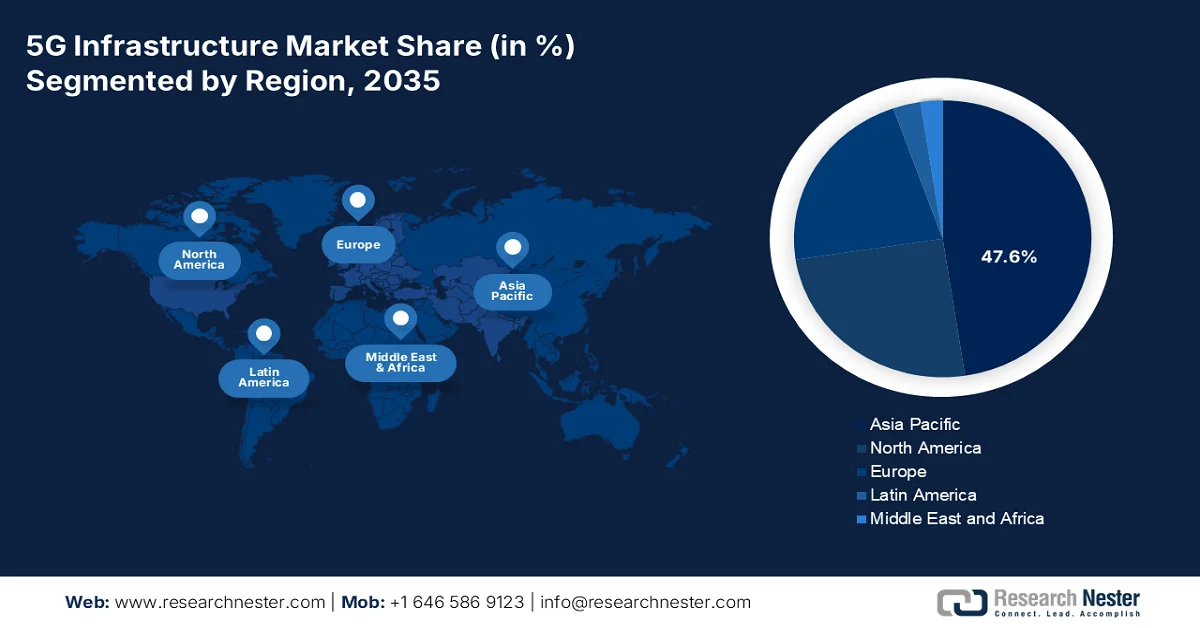

- Se prevé que la región de Asia-Pacífico acapare el 47,6% de los ingresos del mercado de infraestructura 5G para 2035, gracias a los diversos niveles de madurez en el despliegue, las estrategias avanzadas de asignación de espectro y las políticas industriales gubernamentales favorables.

- América del Norte experimentará una rápida expansión entre 2026 y 2035, impulsada por una agresiva densificación de la red de banda media, el fortalecimiento de las iniciativas de seguridad de la cadena de suministro y la aceleración de la adopción privada de 5G en los sectores industriales.

Información sobre el segmento:

- Se prevé que el subsegmento de hardware represente el 78,3% del mercado de infraestructura 5G para 2035, impulsado por las importantes inversiones en la construcción de nuevos emplazamientos, la modernización de torres y la densificación de la red necesarias para la cobertura 5G.

- Se espera que el segmento de espectro de banda media (1–6 GHz) mantenga su posición de liderazgo hasta 2035, debido a su papel esencial en el equilibrio entre la cobertura y la capacidad de la red.

Principales tendencias de crecimiento:

- Expansión de los programas de infraestructura de banda ancha pública

- Aumento de la inversión gubernamental en la fabricación inteligente

Principales desafíos:

- Obstáculos regulatorios y de concesión de licencias de espectro

- Complejidad de la interoperabilidad y los estándares de RAN abierta

Principales actores: Huawei (China), Ericsson (Suecia), Nokia (Finlandia), ZTE (China), Samsung Electronics (Corea del Sur), Cisco Systems (EE. UU.), Ciena (EE. UU.), Fujitsu (Japón), NEC Corporation (Japón), Qualcomm (EE. UU.), Intel (EE. UU.), Marvell Technology (EE. UU.), Broadcom (EE. UU.), Juniper Networks (EE. UU.), Mavenir (EE. UU.), Rakuten Symphony (Japón), Tech Mahindra (India), Time dotCom (Malasia), Sterlite Technologies (India), D-Link Corporation (Taiwán).

Global Infraestructura 5G Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 41.600 millones de dólares

- Tamaño del mercado en 2026: 47.100 millones de dólares

- Tamaño de mercado proyectado: 146.200 millones de dólares para 2035.

- Previsiones de crecimiento: 13,4% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (47,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: China, Estados Unidos, Corea del Sur, Japón, Alemania

- Países emergentes: India, Canadá, Australia, Arabia Saudita, Emiratos Árabes Unidos

Last updated on : 26 September, 2025

Mercado de infraestructura 5G: factores de crecimiento y desafíos

Factores de crecimiento

- Expansión de los programas de infraestructura pública de banda ancha: Las iniciativas de expansión de banda ancha financiadas por el gobierno están generando una demanda sostenida de redes de transporte 5G, enlaces de fibra óptica, torres e infraestructura de borde. Las autoridades públicas consideran cada vez más las redes de comunicaciones de alta capacidad como infraestructura económica crítica, lo que da lugar a programas de asignación de capital a largo plazo que apoyan el despliegue de redes móviles. De manera similar, el Fondo Universal de Banda Ancha de Canadá ha comprometido más de 3225 millones de dólares estadounidenses para mejorar la conectividad en todo el país, según datos del Gobierno de Canadá de agosto de 2025. Estas inversiones estimulan indirectamente la demanda de despliegue de fibra óptica, densificación de la red e infraestructura de acceso radioeléctrico necesaria para los servicios inalámbricos avanzados. Los operadores están aprovechando las redes de transporte financiadas con fondos públicos para acelerar el despliegue de 5G y, al mismo tiempo, reducir los costos de implementación. A medida que los gobiernos priorizan la conectividad a nivel nacional, los proveedores de infraestructura, las empresas de torres y los proveedores de equipos de red están en posición de beneficiarse de una mayor actividad de contratación.

- Inversión gubernamental creciente en manufactura inteligente: Los programas de digitalización industrial están aumentando la demanda de infraestructura 5G, tanto pública como privada, capaz de soportar instalaciones de manufactura conectadas. Los gobiernos están invirtiendo fuertemente en iniciativas de manufactura avanzada que requieren comunicaciones de baja latencia y redes industriales de alta capacidad. La Comisión Europea asignó aproximadamente 8.800 millones de dólares en el marco del Programa Europa Digital para acelerar el despliegue de infraestructura digital, computación avanzada y la transformación digital industrial. A medida que los fabricantes adoptan la automatización, la robótica, el mantenimiento predictivo y las aplicaciones de IoT industrial, aumenta la demanda de redes 5G privadas, infraestructura de computación perimetral y despliegues de radio localizados. Los proveedores de infraestructura se centran cada vez más en campus industriales, centros logísticos e instalaciones de producción donde los requisitos de conectividad superan las capacidades de los sistemas inalámbricos tradicionales.

Desafíos

- Obstáculos regulatorios y de licenciamiento del espectro: Los fabricantes deben diseñar equipos que se ajusten a las bandas de espectro globales fragmentadas. En India, las subastas de espectro 5G registraron precios de reserva elevados, lo que retrasó la entrada de proveedores locales. Las empresas tuvieron que reajustar sus radios para múltiples bandas. Esto se ha convertido en una barrera importante para los nuevos participantes que buscan acceder al espectro.

- Complejidad de la interoperabilidad y los estándares Open RAN: Open RAN promete la integración de múltiples proveedores, pero genera incompatibilidades de interfaz. Las principales empresas sufrieron meses de retraso en la integración al combinar radios Fujitsu con núcleos Nokia. Las pruebas de Open RAN no superaron las pruebas iniciales de interoperabilidad. Además, los nuevos proveedores invierten un porcentaje de su presupuesto de I+D exclusivamente en pruebas de conformidad.

Tamaño y pronóstico del mercado de infraestructura 5G:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

13.4% |

|

Tamaño del mercado del año base (2025) |

41.600 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

146.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de infraestructura 5G:

Análisis de segmentos de componentes

Dentro del segmento de componentes, el subsegmento de hardware lidera el mercado y se prevé que alcance una cuota de mercado del 78,3 % para finales de 2035. El hardware abarca estaciones base, antenas, celdas pequeñas, macroceldas, enrutadores, conmutadores y cableado de fibra óptica. A pesar de la transición gradual del sector hacia redes definidas por software y virtualizadas, el hardware sigue siendo indispensable, ya que las señales de radio deben transmitirse, recibirse y amplificarse mediante equipos físicos. Las antenas MIMO masivas, las unidades de radio y los módulos de fronthaul requieren una importante inversión de capital e instalación física en las estaciones base. El hardware domina el segmento de componentes debido al gran volumen de nuevas construcciones de estaciones base, actualizaciones de torres y densificación necesarias para la cobertura 5G.

Análisis de segmentos de ancho de banda del espectro

Dentro del segmento de ancho de banda del espectro, el espectro de banda media (1–6 GHz) es el subsegmento líder en el mercado. Este segmento se debe a su papel fundamental en el equilibrio entre cobertura y capacidad. Sin embargo, existe una brecha cada vez mayor entre las asignaciones regionales. Según datos de NITA de abril de 2023, los operadores inalámbricos chinos ya tienen mayor acceso a la banda media que los de EE. UU., y China está considerando dedicar hasta 1660 megahercios de espectro de banda media con licencia, casi cuatro veces los 450 megahercios disponibles en EE. UU. Si China asigna la mitad superior o la totalidad de la banda de 6 GHz para uso con licencia, podría controlar 1060 o 1660 MHz de espectro de banda media con licencia. Esta disparidad impulsará una inversión diferencial en infraestructura, con los operadores chinos desplegando redes 5G densas y de alta capacidad más rápidamente.

Análisis del segmento de usuarios finales

En el mercado, el subsegmento de fabricación industrial lidera el segmento de usuarios finales, impulsado por los despliegues nacionales y la promoción de casos de uso. Según datos del PIB de marzo de 2026, los servicios 5G cubren actualmente el 99,9 % de los distritos de la India, con 523.000 estaciones base transceptoras (BTS) 5G instaladas en todos los estados y territorios de la Unión. El gobierno está llevando a cabo iniciativas para promover la adopción de 5G en la fabricación inteligente, la telemedicina, la agricultura de precisión y la educación, al tiempo que fomenta un ecosistema 5G autóctono y fortalece la preparación para 6G. Esta extensa infraestructura permite a las fábricas desplegar redes 5G privadas para la automatización en tiempo real y el mantenimiento predictivo.

Nuestro análisis exhaustivo de la infraestructura 5G incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Marca Spectrum |

|

Arquitectura |

|

Tipo de red |

|

Usuario final |

|

Despliegue de infraestructura |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de infraestructura 5G: análisis regional

Análisis del mercado de la región Asia-Pacífico

La región Asia-Pacífico domina el mercado y se prevé que alcance el 47,6 % de los ingresos regionales a finales de 2035. Se caracteriza por una gran diversidad en cuanto a la madurez de la implementación, las estrategias de asignación de espectro y las políticas industriales gubernamentales. China lidera la adopción de 5G en densidad de banda media y redes 5G independientes, mientras que Japón y Corea del Sur se centran en las funciones avanzadas de 5G y ondas milimétricas para el entretenimiento urbano y la robótica. India ha completado un rápido despliegue a nivel nacional que abarca casi todos los distritos, con especial énfasis en la fabricación local y los casos de uso de telemedicina. Australia y Singapur priorizan Open RAN y la diversificación de la cadena de suministro, mientras que Indonesia, Malasia y Filipinas se encuentran en fases de expansión con el objetivo de cubrir las áreas metropolitanas. Las redes 5G privadas respaldadas por el gobierno están creciendo en los sectores de manufactura, puertos y agricultura de precisión. La región también alberga la mayor base de fabricación de equipos 5G del mundo. La armonización del espectro transfronterizo sigue siendo limitada.

El amplio despliegue de la red y la creciente adopción por parte de los suscriptores impulsan el mercado de infraestructura 5G en la India . Según datos del PIB de marzo de 2025, el Gobierno de la India informó que, en febrero de 2025, los servicios 5G estaban disponibles en el 99,6 % de los distritos del país, lo que demuestra uno de los despliegues de red más rápidos a nivel mundial. Los proveedores de servicios de telecomunicaciones habían instalado aproximadamente 469 000 estaciones base transceptoras (BTS) 5G en todo el país para febrero de 2025, lo que amplió significativamente la capacidad y la cobertura de la red. El marco de subasta de espectro del gobierno estableció obligaciones de despliegue por fases durante cinco años, lo que incentivó el despliegue continuo de infraestructura. Además, alrededor de 250 millones de suscriptores móviles habían adoptado los servicios 5G desde su lanzamiento en octubre de 2022, lo que respalda la demanda sostenida de equipos de acceso de radio, backhaul de fibra óptica, torres e inversiones en modernización de la red.

El despliegue de redes a gran escala y la creciente demanda de conectividad digital en el mercado de infraestructura 5G en China . Según datos de la República Popular China de enero de 2026, China logró cobertura 5G en todas las ciudades y en más del 95 % de las aldeas administrativas para finales de 2025, lo que refleja una inversión significativa en infraestructura de comunicaciones a nivel nacional. El país también reportó 1204 millones de suscripciones 5G de un total de 1827 millones de suscripciones móviles, lo que lo convierte en la mayor base de usuarios 5G del mundo. Además, los servicios 5G-Advanced (5G-A) se habían expandido a más de 330 ciudades para 2025, lo que respalda las capacidades de red de próxima generación. La creciente adopción en aplicaciones industriales, de transporte y de servicios públicos está impulsando una demanda continua de estaciones base, redes de fibra, centros de datos e infraestructura inalámbrica avanzada.

Análisis del mercado norteamericano

Se prevé que Norteamérica experimente un rápido crecimiento en el mercado durante el periodo de evaluación, de 2026 a 2035. La región se caracteriza por una agresiva densificación de la red de banda media, un fuerte enfoque gubernamental en la seguridad de la cadena de suministro y una acelerada adopción privada de 5G en diversos sectores industriales. Estados Unidos lidera en escala de despliegue comercial, mientras que Canadá prioriza la cobertura en zonas rurales e indígenas, además de las obligaciones de desarrollo de la subasta de espectro. Ambos países han implementado políticas de restricción de proveedores que excluyen a los proveedores de equipos de alto riesgo, lo que genera oportunidades para alternativas Open RAN. Los programas de financiación gubernamentales apoyan las pruebas de 5G para defensa, la fabricación inteligente y el despliegue de nodos de computación perimetral. El mercado está transitando de arquitecturas 5G no autónomas a autónomas, lo que permite la segmentación de red para clientes empresariales. Las licencias privadas de 5G son cada vez más demandadas por operadores de logística, puertos y manufactura que buscan conectividad determinista de baja latencia.

La rápida adopción por parte de los suscriptores y el aumento de los requisitos de capacidad de red están configurando el mercado de infraestructura 5G en EE. UU. Según datos de 5G Americas de abril de 2023, EE. UU. registró aproximadamente 108 millones de conexiones 5G para el tercer trimestre de 2022, con una penetración de 5G cercana al 30 % de la población de la región, lo que refleja una fuerte demanda de servicios inalámbricos avanzados. La región añadió casi 14 millones de nuevas conexiones 5G en un solo trimestre, lo que demuestra la continua expansión de la red. A nivel mundial, el tráfico de datos móviles alcanzó los 90 exabytes por mes en 2022 y crecía aproximadamente un 40 % anual, lo que aumenta la presión sobre los operadores para expandir la utilización del espectro, desplegar estaciones base adicionales y mejorar la infraestructura de backhaul. Este crecimiento está impulsando la inversión sostenida en redes de acceso de radio, conectividad de fibra y despliegues de espectro de banda media en EE. UU.

La importante inversión gubernamental en la expansión de la banda ancha a nivel nacional, que fortalece la base para el despliegue de redes inalámbricas avanzadas, impulsa el mercado en Canadá . Según datos del Gobierno de Canadá de marzo de 2023, aproximadamente el 93,5 % de los hogares canadienses tenían acceso a servicios de internet de alta velocidad para 2024, frente al 79 %, lo que refleja un progreso sustancial en la infraestructura de conectividad. El gobierno federal ha destinado 7600 millones de dólares estadounidenses para mejoras en la conectividad, con el apoyo del Fondo Universal de Banda Ancha y otros programas federales y provinciales. Estas inversiones han contribuido a extender el acceso a internet de alta velocidad a aproximadamente 2,2 millones de hogares adicionales, creando oportunidades para un mayor despliegue de fibra óptica, densificación de la red e infraestructura 5G tanto en zonas urbanas como rurales.

Análisis del mercado europeo

El mercado europeo se caracteriza por esfuerzos fragmentados de armonización del espectro entre los estados miembros, un fuerte respaldo gubernamental al despliegue de Open RAN para reducir la concentración de proveedores y una financiación significativa para los corredores 5G transfronterizos. La Comisión Europea promueve la interoperabilidad entre múltiples proveedores a través de su iniciativa RISE y el programa 5G para Comunidades Inteligentes. Los reguladores nacionales de Alemania, Francia, Italia y España han realizado subastas de banda media con obligaciones de cobertura para rutas rurales y de transporte. Las redes 5G privadas se están expandiendo rápidamente en la fabricación de automóviles, puertos y centros logísticos, a menudo cofinanciadas por planes nacionales de recuperación. Las restricciones de seguridad para los proveedores varían según el país, creando un panorama de adquisiciones no uniforme. El despliegue de nodos de computación perimetral se concentra en clústeres industriales.

La rápida expansión de la red y la continua inversión en capacidades 5G autónomas están configurando el mercado de infraestructura 5G en Alemania . Según datos de la Bundesnetzagentur de junio de 2024, el 92 % de la población alemana recibió cobertura 5G de al menos un operador de red en abril de 2024, lo que demuestra un progreso sustancial en el despliegue a nivel nacional. Además, la cobertura 5G autónoma (5G SA) alcanzó el 90 %, un hito significativo si se tiene en cuenta que no se reportó cobertura 5G SA cuando comenzaron las mediciones en octubre de 2021. Durante el mismo período, la cobertura 5G general aumentó del 53 % al 92 %, lo que refleja una expansión de casi 40 puntos porcentuales. Estos avances están impulsando la demanda de redes de acceso de radio avanzadas, infraestructura de backhaul de fibra, arquitectura de red basada en la nube e inversiones en redes centrales autónomas en toda Alemania.

Las iniciativas gubernamentales dirigidas a expandir la conectividad inalámbrica avanzada a nivel nacional están configurando el mercado de infraestructura 5G en el Reino Unido . Según datos del Gobierno británico de abril de 2023, en el marco de la Estrategia de Infraestructura Inalámbrica del Reino Unido, el gobierno se ha fijado el objetivo de lograr una cobertura 5G autónoma a nivel nacional en todas las áreas pobladas para 2030, creando oportunidades a largo plazo para el despliegue y la modernización de la red. Para acelerar la adopción, el gobierno también ha destinado 40 millones de libras esterlinas a las Regiones de Innovación 5G, apoyando la implementación de aplicaciones habilitadas para 5G en los servicios del sector público y los entornos industriales. La estrategia también promueve la conectividad avanzada en centros sanitarios y proyectos digitales regionales, incentivando una mayor inversión en infraestructura de red. Estas iniciativas están impulsando la demanda de equipos de acceso radioeléctrico, redes de fibra óptica, sistemas centrales 5G autónomos y capacidades de computación perimetral en todo el Reino Unido.

Principales actores del mercado de infraestructura 5G:

- Huawei (China)

- Ericsson (Suecia)

- Nokia (Finlandia)

- ZTE (China)

- Samsung Electronics (Corea del Sur)

- Cisco Systems (EE. UU.)

- Ciena (EE. UU.)

- Fujitsu (Japón)

- Corporación NEC (Japón)

- Qualcomm (EE. UU.)

- Intel (EE. UU.)

- Tecnología Marvell (EE. UU.)

- Broadcom (EE. UU.)

- Juniper Networks (EE. UU.)

- Mavenir (EE. UU.)

- Sinfónica Rakuten (Japón)

- Tech Mahindra (India)

- Time.com (Malasia)

- Tecnologías Sterlite (India)

- Corporación D-Link (Taiwán)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Huawei es líder en el mercado de infraestructura 5G y ha aprovechado las redes de latencia ultrabaja y alto ancho de banda para permitir la transmisión en tiempo real de datos de ECG de alta resolución desde parches portátiles a plataformas de diagnóstico de IA basadas en la nube. En 2024, la compañía obtuvo ingresos de 118.162 millones de dólares.

- Ericsson es el líder del mercado y ha implementado tecnologías de acceso radioeléctrico 5G y computación perimetral que facilitan la telemetría cardíaca móvil fluida y de bajo consumo. Su plataforma Ericsson Connected Health utiliza una arquitectura 5G independiente para priorizar el tráfico de enlace ascendente de los monitores cardíacos ambulatorios, lo que garantiza una transmisión ininterrumpida durante el movimiento del paciente.

- La contribución de Nokia al mercado incluye sus plataformas de acceso inalámbrico fijo 5G y Edge Cloud, que permiten la monitorización cardíaca remota continua con una latencia inferior a 10 ms. Las celdas pequeñas 5G de grado industrial de Nokia, desplegadas en centros de salud comunitarios, agregan de forma segura datos de múltiples sensores de ECG inalámbricos.

- ZTE es el líder en el mercado de infraestructura 5G y ha introducido funciones de comunicación de latencia ultrabaja y alta fiabilidad (URLLC) en sus estaciones base 5G para admitir la telemetría cardíaca móvil. Las soluciones de red 5G integradas de ZTE permiten la instalación de unidades de monitorización cardíaca emergentes en zonas remotas o propensas a desastres. En 2024, la compañía obtuvo unos ingresos de 4250 millones de dólares.

- Samsung Electronics , presente en el mercado a través de sus soluciones 5G vRAN y de chipsets, permite el desarrollo de dispositivos de telemetría cardíaca miniaturizados y de bajo consumo. Sus módulos 5G con módem Exynos integrado se incorporan en parches de ECG portátiles, ofreciendo monitorización ambulatoria continua con conectividad mejorada mediante formación de haces.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado global de infraestructura 5G está altamente concentrado y liderado por los gigantes chinos Huawei y ZTE, aunque las preocupaciones de seguridad en Occidente han abierto puertas a Ericsson y Nokia. Los principales actores están impulsando iniciativas estratégicas como el despliegue de Open RAN (O-RAN) para reducir la dependencia de un proveedor, avances en MIMO masivo y redes 5G privadas para la automatización industrial. Por ejemplo, en abril de 2026, Amazon anunció la adquisición de Globalstar. Los proveedores de EE. UU. y Europa se centran en la ciberseguridad y la interoperabilidad, mientras que las empresas de Corea del Sur y Japón destacan en componentes y celdas pequeñas. Los fabricantes de India y Malasia están emergiendo en el ámbito del software de red y las unidades de radio. Las fusiones, el licenciamiento cruzado de patentes y los despliegues 5G respaldados por el gobierno siguen siendo palancas competitivas cruciales.

Panorama corporativo del mercado:

Desarrollos Recientes

- En mayo de 2026, Broadcom Inc. anunció su colaboración con Samsung Electronics Co., Ltd. en una nueva plataforma de referencia optimizada para banda ancha destinada al mercado global de acceso inalámbrico fijo (FWA), que integra el sistema en chip (SoC) Wi-Fi 8 BCM6776 de Broadcom con el módem 5G B1320 de Samsung.

- En abril de 2026, Ericsson y Freshwave anunciaron el lanzamiento de la próxima generación de 5G para interiores en el Reino Unido. Las organizaciones británicas esperan una conectividad 5G garantizada en interiores por parte de todos los operadores de redes móviles, una opción más eficiente energéticamente con 5G en Omni.

- En abril de 2026, Siemens amplió su infraestructura 5G privada de grado industrial a Estados Unidos y otros siete países. Esta expansión fue posible gracias a dos nuevas unidades de radio que cubren la banda de 3,8 a 4,2 GHz y la banda CBRS específica de Estados Unidos, extendiendo así la solución a un total de 15 países de Europa y América.

- Report ID: 8130

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.