Perspectivas del mercado 5G desde el espacio:

El tamaño del mercado de 5G desde el espacio superó los 652,96 millones de dólares en 2025 y se prevé que supere los 74 070 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 60,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de 5G desde el espacio se estima en 1010 millones de dólares.

Se prevé un crecimiento significativo del mercado espacial del 5G debido a la creciente necesidad global de conectividad, especialmente en zonas remotas y desatendidas. La promesa de extender el 5G más allá de las limitaciones terrestres ofrece enormes oportunidades para facilitar las brechas de comunicación y otras tecnologías avanzadas, como los vehículos autónomos y los dispositivos del Internet de las Cosas (IoT). Un avance clave reciente proviene de Sateliot: su preparación, en marzo de 2024, para el lanzamiento de cuatro nanosatélites como parte de su constelación 5G. Este es un ejemplo de los rápidos avances que la industria está dando hacia el despliegue comercial. Otro factor que contribuye al crecimiento del mercado se relaciona con el creciente número de colaboraciones público-privadas que se forman y desarrollan para mejorar la infraestructura espacial del 5G.

La expansión del mercado también está siendo impulsada por gobiernos de todo el mundo mediante la creación de un entorno regulatorio favorable y la inversión en tecnología espacial. Por ejemplo, en noviembre de 2023, OneWeb obtuvo una asignación provisional de espectro para el lanzamiento de satélites comerciales e iniciar servicios de comunicación en India. Este avance en el marco regulatorio demuestra las iniciativas gubernamentales para ampliar el acceso a estos servicios 5G basados en comunicaciones satelitales, especialmente en zonas densamente pobladas pero con conectividad limitada. La financiación gubernamental para proyectos espaciales y de telecomunicaciones, junto con la flexibilización de los requisitos de licencia para las redes satelitales, también indica mejores perspectivas de crecimiento en el segmento.

Clave 5G desde el espacio Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

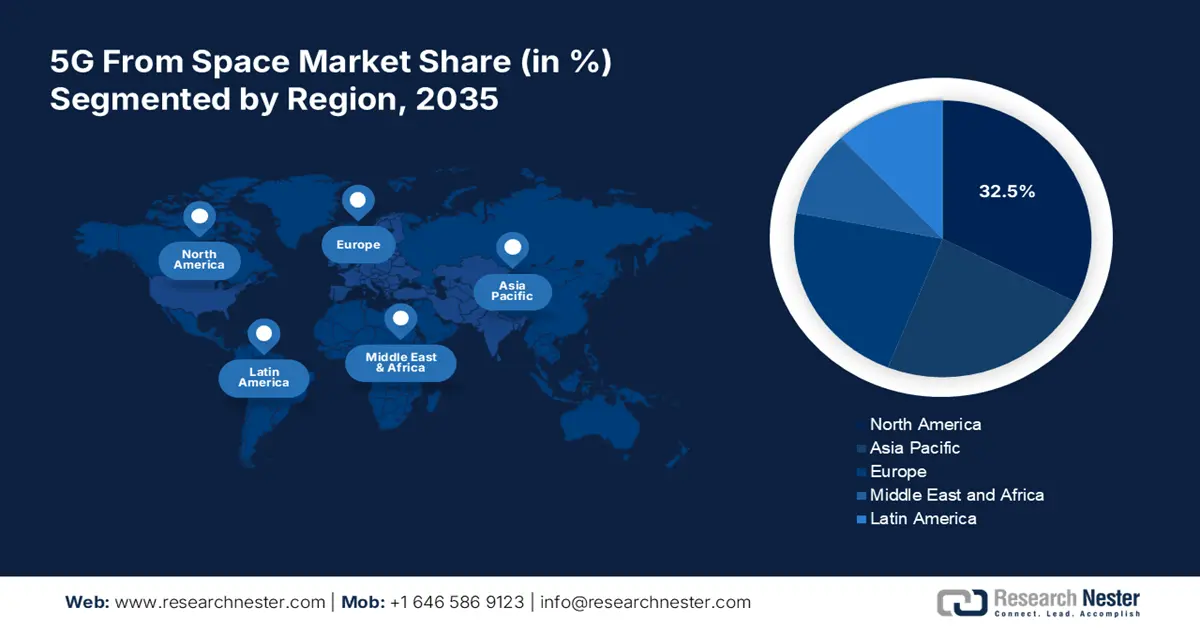

- América del Norte domina el mercado de 5G desde el espacio con una participación del 32,5 %, impulsada por un importante apoyo gubernamental y una industria espacial en expansión, lo que fomenta sólidas perspectivas de crecimiento hasta 2035.

- El mercado de 5G desde el espacio en Asia Pacífico está preparado para un crecimiento lucrativo para 2035, impulsado por la creciente demanda de tecnologías de comunicación avanzadas.

Perspectivas del segmento:

- El segmento de hardware del mercado 5G desde el espacio está preparado para un crecimiento significativo para 2035, impulsado por el desarrollo y el despliegue de infraestructura satelital, incluyendo cargas útiles y estaciones terrestres.

- El segmento URLLC está preparado para un crecimiento sustancial con una tasa de crecimiento anual compuesta (TCAC) superior al 46 % entre 2026 y 2035, impulsado por su papel fundamental en la habilitación de la comunicación en tiempo real para la conducción autónoma y la telemedicina.

Tendencias Clave de Crecimiento:

- Expansión de la conectividad global en zonas remotas

- Creciente demanda de aplicaciones industriales

Principales desafíos:

- Problemas de regulación y asignación de espectro

- Complejidad técnica de las redes no terrestres

- Actores clave: Lockheed Martin, Airbus Defence and Space, Boeing, Thales Alenia Space y Northrop Grumman.

Global 5G desde el espacio Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: USD 652,96 millones

- Tamaño del mercado para 2026: USD 1.010 millones

- Tamaño del mercado proyectado: USD 74.070 millones para 2035

- Pronósticos de crecimiento: 60,5 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 32,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado 5G desde el espacio:

Impulsores del Crecimiento

-

Expansión de la conectividad global en zonas remotas: Un factor clave para el mercado del 5G desde el espacio es la necesidad de superar las barreras digitales en zonas remotas o desatendidas. La infraestructura de red tradicional se enfrenta a grandes desafíos al cubrir regiones extensas y aisladas. El 5G satelital, por otro lado, presenta una eficiencia plausible para extender la conectividad a escala global. Por ejemplo, SpaceX lanzó el primer satélite 5G para aplicaciones del Internet de las Cosas (IoT) en abril de 2023 para ofrecer comunicaciones de alta velocidad en todo el mundo, especialmente en regiones remotas y sin servicio.

-

Creciente demanda de aplicaciones industriales: Las aplicaciones industriales están impulsando significativamente el mercado, ya que la integración del 5G en industrias como los vehículos autónomos, la sanidad y la agricultura requiere comunicaciones fiables de baja latencia para sus operaciones críticas. Por lo tanto, el 5G satelital se ha convertido en una herramienta indispensable para estos sectores. Permite una conectividad fluida en zonas remotas donde la infraestructura tradicional es insuficiente. Además, la tecnología facilita el procesamiento de datos en tiempo real, lo que mejora la automatización y la eficiencia operativa en diversas industrias.

- Avances en tecnologías satelitales: Las tecnologías satelitales mejoradas contribuyen a un mejor rendimiento y escalabilidad de las redes 5G en el espacio. En 2022, AccelerComm presentó su LEOphy, un módem de bajo consumo para satélites 5G de órbita terrestre baja. Minimiza significativamente los errores de señal y ofrece una eficiencia espectral optimizada de la red 5G, a la vez que impulsa las perspectivas de crecimiento.

Desafíos

-

Problemas de regulación y asignación de espectro: Entre los principales desafíos, los actores del mercado 5G espacial deben superar complejos procesos de regulación y asignación de espectro. La diversidad de políticas gubernamentales a nivel mundial retrasa aún más este proceso. La participación de agencias complica la coordinación del despliegue de satélites. Dichas regulaciones se aplican a la coordinación entre redes terrestres y espaciales. Esto a menudo se refleja en el despliegue general del 5G vía satélite.

-

Complejidad técnica de las redes no terrestres: La introducción de las redes no terrestres 5G conlleva importantes desafíos técnicos en términos de rendimiento. Sistemas como estos requieren años de investigación y pruebas para su correcto funcionamiento en el entorno real. Para mayor complejidad, implica la colaboración entre redes satelitales y terrestres. El problema de la compatibilidad y la necesidad de una transmisión de señal potente es un factor que retrasa su implementación, limitando así la expansión del mercado.

Tamaño y pronóstico del mercado de 5G desde el espacio:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

60,5% |

|

Tamaño del mercado del año base (2025) |

USD 652,96 millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

USD 74.07 mil millones |

|

Alcance regional |

|

Segmentación del mercado 5G desde el espacio:

Componente (Hardware, Servicios, Software)

Se prevé que el segmento de hardware represente más del 53 % del mercado espacial 5G para finales de 2035. Esto se debe principalmente al desarrollo y despliegue de infraestructura satelital, que implica una inversión significativa en carga útil satelital, antena y estación terrestre. En noviembre de 2023, Lockheed Martin desarrolló la carga útil 5G.MIL, cuyo objetivo era mejorar los sistemas de comunicación militar. A medida que se espera que más países y empresas privadas sigan invirtiendo en redes 5G espaciales, también lo hará la demanda de soluciones de hardware altamente sofisticadas, lo que impulsará el crecimiento del segmento.

Aplicación (Banda Ancha Móvil Mejorada (eMBB), Comunicaciones Ultrafiables de Baja Latencia (URLLC), Comunicaciones Masivas de Tipo Máquina (mMTC), Acceso Inalámbrico Fijo (FWA))

Para 2035, se estima que el segmento de comunicaciones ultrafiables de baja latencia (URLLC) captará más del 44 % del mercado espacial 5G, ya que permite aplicaciones que requieren comunicación en tiempo real sin retardo. Segmentos como estos experimentan una demanda masiva en industrias como la conducción autónoma, la telemedicina y la defensa, ya que incluso milisegundos de latencia podrían tener consecuencias graves. En julio de 2022, Qualcomm y Thales demostraron el papel clave de URLLC en el anuncio de una colaboración para probar redes 5G en satélites en órbita terrestre. En consecuencia, se espera que más industrias utilicen URLLC para operaciones críticas, lo que impulsará aún más la demanda de este segmento.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

|

Componente |

|

|

Banda de frecuencia |

|

|

Uso final |

|

|

Tipo de órbita |

|

|

Aplicación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado 5G desde el espacio:

Análisis del Mercado de Norteamérica

Se prevé que Norteamérica, en el mercado de 5G desde el espacio, domine alrededor del 32,5 % de los ingresos para finales de 2035 gracias al importante apoyo gubernamental y a una industria espacial en expansión. Esto también se debe al gran enfoque de la región en las tecnologías de comunicación satelital, tanto civiles como militares, que constituyen un factor clave de crecimiento. La existencia de reconocidas empresas de tecnología espacial, como SpaceX y Lockheed Martin, contribuye a la creciente ventaja competitiva de Norteamérica en el sector.

Estados Unidos sigue siendo uno de los actores clave del mercado, con empresas como SpaceX a la vanguardia en el despliegue de 5G desde el espacio. En abril de 2023, SpaceX lanzó un satélite 5G destinado a la conectividad IoT, un componente fundamental en la expansión de las redes globales de comunicación satelital. Gracias a innovaciones como estas, Estados Unidos lidera el desarrollo de tecnologías espaciales avanzadas para usos comerciales e industriales.

Canadá también se está convirtiendo en un mercado importante para el 5G desde el espacio, con algunas iniciativas en marcha para expandir las comunicaciones satelitales. Las empresas del país también están aprovechando estas oportunidades para lanzar nuevas tecnologías y captar cuota de mercado. En noviembre de 2023, OQ Technology lanzó dos nuevos satélites LEO, TIGER-5 y TIGER-6, que refuerzan aún más la capacidad de Canadá para ofrecer servicios de comunicación satelital de alta velocidad y baja latencia. A medida que el país invierte más en su infraestructura satelital, la presencia de la tecnología 5G espacial en Canadá será cada vez mayor.

Análisis del Mercado de Asia Pacífico

Se espera que el mercado de la tecnología 5G espacial en Asia Pacífico experimente un crecimiento significativo entre 2026 y 2035. Esto se debe a la creciente demanda de tecnologías de comunicación avanzadas en la región. Con la expansión de la infraestructura digital y las iniciativas de varios gobiernos para aumentar la penetración de internet en zonas remotas y desatendidas, el ecosistema para las soluciones 5G espaciales se está volviendo favorable. Países como India y China lideran la adopción de redes 5G satelitales a medida que modernizan sus respectivas economías e industrias digitales.

Gracias al apoyo gubernamental a las tecnologías de comunicación satelital, el mercado de India está creciendo rápidamente. En marzo de 2022, Nelco y Omnispace colaboraron para llevar servicios 5G satelitales al sur de Asia, incluida India, lo que demuestra el compromiso del país con una mejor conectividad. Es probable que estos avances desempeñen un papel crucial en la conexión de zonas remotas fuera de las ciudades, impulsando la adopción de soluciones 5G desde el espacio en India.

China es también uno de los principales actores del mercado de Asia Pacífico, ya que el país invierte cada vez más en tecnología espacial y telecomunicaciones. Por ejemplo, Alén Space anunció oficialmente su intención de lanzar cuatro satélites para la constelación 5G de Sateliot en marzo de 2024. El anuncio refleja las aspiraciones del país de convertirse en líder en tecnologías 5G espaciales. Esta perspectiva favorable a la industria espacial china 5G abre nuevas oportunidades de inversión y expansión para los actores.

Actores clave del mercado 5G desde el espacio:

-

El mercado del 5G desde el espacio es altamente competitivo, con varios actores clave que impulsan ideas innovadoras y avances tecnológicos para captar una gran cuota de mercado. Entre las empresas clave del mercado se incluyen Lockheed Martin, Airbus Defence and Space, Boeing, Thales Alenia Space y Northrop Grumman. Estas empresas están invirtiendo significativamente en tecnología satelital e infraestructura 5G para brindar una mayor conectividad incluso en las zonas más remotas del mundo.

Además, varios proveedores de telecomunicaciones y empresas aeroespaciales se están asociando o colaborando para acelerar el despliegue de soluciones 5G desde el espacio. El lanzamiento de satélites 5G por parte de las empresas representa un paso fundamental para lograr la cobertura global de 5G e ilustra los esfuerzos de diversas empresas por implementar nuevas soluciones lo suficientemente versátiles como para satisfacer la creciente demanda de servicios 5G satelitales.

- Lockheed Martin

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Boeing

- Thales Alenia Espacio

- Airbus Defence and Space

- Northrop Grumman

A continuación, se presentan algunos actores líderes del mercado:

Desarrollos Recientes

- En marzo de 2024, Vodafone y Ericsson anunciaron su colaboración para desplegar antenas 5G compactas en toda Alemania. Estas antenas, más pequeñas y eficientes, están diseñadas para aumentar la cobertura y la capacidad 5G en zonas urbanas con alta demanda. La colaboración busca mejorar la infraestructura 5G existente en Alemania, proporcionando conexiones más rápidas y fiables en regiones densamente pobladas.

- En enero de 2024, SpaceX lanzó una nueva serie de satélites Starlink diseñados para proporcionar conectividad 5G directa a la célula. Esta actualización permite que los satélites se conecten directamente con teléfonos móviles, lo que permite servicios mejorados de internet y comunicación sin depender de la infraestructura terrestre. La nueva tecnología supone un avance significativo hacia las comunicaciones móviles globales basadas en satélites.

- Report ID: 6504

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.