Perspectivas del mercado de realidad virtual 5G:

El mercado de la realidad virtual 5G se valoró en 113.600 millones de dólares en 2025 y se proyecta que alcance los 641.500 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 18,9 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de la realidad virtual 5G se estima en 135.100 millones de dólares.

El mercado de la realidad virtual 5G está siendo moldeado por la inversión del sector público en infraestructura inalámbrica avanzada y por la adopción empresarial en los ámbitos de la formación, la sanidad, la fabricación y la defensa. Los datos gubernamentales confirman la rápida expansión de la capacidad 5G que sustenta la implementación de la RV a gran escala. El informe de CITA 2024 indica que 330 millones de personas en EE. UU. tienen acceso a servicios 5G, con un despliegue de espectro de banda media que ofrece una capacidad significativamente mayor y una latencia menor que las redes anteriores, lo que facilita aplicaciones inmersivas en entornos industriales e institucionales. Los datos de Congress.gov de noviembre de 2023 indicaron que la FCC ha asignado 9 000 millones de dólares a la financiación de 5G, priorizando los casos de uso de baja latencia, como la simulación avanzada, la telemedicina y la formación y los entornos laborales.

Desde la perspectiva de la demanda, el gobierno y las organizaciones sin fines de lucro destacan la RV como una capacidad digital estratégica, más que como una novedad para el consumidor. El Departamento de Defensa de EE. UU. ha revelado un uso cada vez mayor de la simulación inmersiva para el entrenamiento de pilotos, los ensayos en el campo de batalla y el mantenimiento de equipos con entornos de RV en red, lo que reduce los costos de capacitación y el uso de recursos físicos, a la vez que aumenta la frecuencia de repetición. En el ámbito sanitario, los Institutos Nacionales de la Salud informan sobre el aumento de la investigación financiada con fondos federales sobre la planificación de cirugías asistidas por RV, el manejo del dolor y la capacitación en habilidades clínicas, gracias a la conectividad inalámbrica de alta velocidad en los campus hospitalarios. Además, el mercado de la realidad virtual 5G se ve impulsado por el gasto institucional, la expansión regulada de la red y los resultados de productividad mensurables, más que por la demanda de los consumidores a corto plazo.

Clave Realidad virtual 5G Resumen de Perspectivas del Mercado:

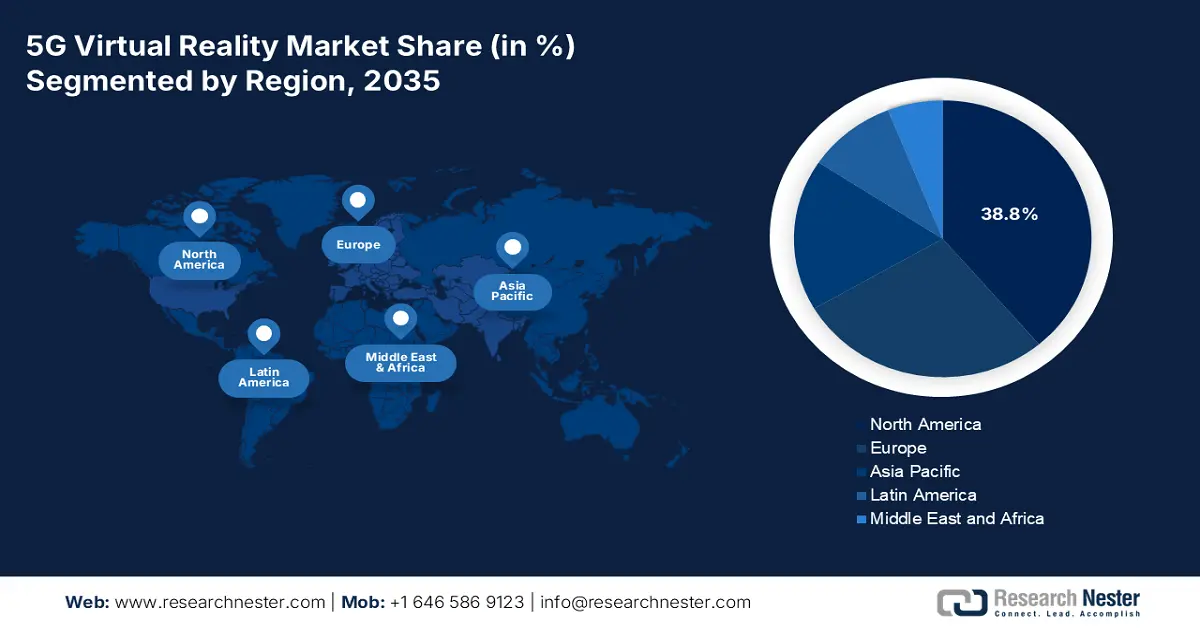

Perspectivas regionales:

- Se proyecta que América del Norte tendrá una participación del 38,8 % para 2035 en el mercado de realidad virtual 5G, respaldada por un liderazgo temprano en implementaciones independientes de 5G, un fuerte gasto en simulación del sector de defensa y un sólido entorno de capital de riesgo que promueve tecnologías inmersivas.

- Se prevé que Asia Pacífico se expandirá a una CAGR del 26,5 % durante 2026-2035, respaldada por inversiones en infraestructura 5G a gran escala respaldadas por el gobierno y una rápida digitalización en los ecosistemas de fabricación, juegos y inmersión basados en la nube.

Información sobre segmentos:

- Se anticipa que la red independiente 5G VR, dentro del segmento de tecnología, capturará una participación dominante del 70,4 % para 2035 en el mercado de realidad virtual 5g, habilitada por una comunicación de baja latencia ultra confiable y segmentación de red que mejora las experiencias inmersivas renderizadas en la nube en tiempo real.

- Se espera que las empresas, dentro del segmento de usuarios finales, tengan la participación líder para 2035, acelerada por el alto ROI de la capacitación inmersiva, las simulaciones de gemelos digitales y la colaboración remota en los sectores de fabricación, defensa y atención médica.

Tendencias clave de crecimiento:

- Acelerando la implementación de 5G SA

- Proyectos de ciudades inteligentes e infraestructuras públicas

Principales desafíos:

- Complejidad técnica de la integración 5G

- Infraestructura de red y dependencia de la latencia

Actores clave: Microsoft (EE. UU.), Apple (EE. UU.), Google (EE. UU.), Qualcomm (EE. UU.), NVIDIA (EE. UU.), HTC Vive (China), Sony (Japón), Samsung (Corea del Sur), Pico (China), Varjo (Finlandia), Vive ((Taiwán, provincia de China), Nokia (Finlandia), Ericsson (Suecia), Deutsche Telekom (Alemania), SK Telecom (Corea del Sur), LG Uplus (Corea del Sur), Reliance Jio (India), Lenovo (China), Telefónica (España).

Global Realidad virtual 5G Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 113.600 millones

- Tamaño del mercado en 2026: USD 135.100 millones

- Tamaño proyectado del mercado: USD 641.500 millones para 2035

- Previsiones de crecimiento: 18,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,8 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Corea del Sur, Alemania

- Países emergentes: India, Canadá, Reino Unido, Francia, Singapur

Last updated on : 24 December, 2025

Mercado de realidad virtual 5G de USD 641.500 millones: impulsores del crecimiento y desafíos

Factores impulsores del crecimiento

- Aceleración de la implementación de 5G SA: La proliferación global de la infraestructura de red autónoma 5G es un factor clave para la adopción profesional de la realidad virtual (VR) móvil. El informe de 5G Americas de abril de 2025 indica que 5G ha alcanzado un punto de inflexión con más de 2250 millones de conexiones globales, lo que impulsa una velocidad cuatro veces mayor que la de 4G. En EE. UU., esto se traduce en una rápida expansión de las redes SA centrales. Los datos de la Comisión Federal de Comunicaciones (FCC) muestran un aumento en la población que requiere alta velocidad. Esta robusta conectividad de baja latencia permite una renderización en la nube de alta fidelidad, reduciendo las ataduras de las PC y potenciando los auriculares autónomos en el servicio y la capacitación en campo. Esta madurez de la infraestructura se refleja directamente en el aumento de la adquisición de hardware, ya que los datos de importación de EE. UU. para dispositivos de VR muestran un aumento interanual en las categorías de electrónica avanzada, lo que indica una sólida respuesta del mercado de realidad virtual 5G a las mejores condiciones de la red.

- Proyectos de ciudades inteligentes e infraestructura pública: Las inversiones en ciudades inteligentes están creando nuevos entornos de implementación para la realidad virtual (VR) habilitada para 5G, utilizada en planificación urbana, capacitación en respuesta a emergencias y gestión de infraestructura. El Desafío de Ciudades Inteligentes del Departamento de Transporte de EE. UU. y programas posteriores continúan financiando proyectos piloto de infraestructura digital. La Comisión Europea confirma que las iniciativas de ciudades inteligentes son fundamentales para los planes nacionales de recuperación y resiliencia. La VR con soporte 5G permite a las autoridades públicas simular escenarios de desastre en sistemas de tráfico y proyectos de construcción antes de su ejecución física. Además, el Departamento de Transporte de EE. UU. ha destacado que los programas de movilidad e infraestructura inteligentes con apoyo federal están haciendo cada vez más hincapié en los gemelos digitales y las herramientas de simulación inmersiva para mejorar la precisión de la planificación de proyectos y reducir los sobrecostos en proyectos urbanos a gran escala.

- Expansión del programa nacional de infraestructura 5G: Los despliegues de 5G financiados por el gobierno son el motor fundamental de la demanda para la adopción de la RV empresarial. La baja latencia y el alto ancho de banda exigidos por las estrategias nacionales de 5G facilitan directamente la simulación de entrenamiento de RV multiusuario y las operaciones remotas. El informe de 5GAmericas de abril de 2025 indicó que se registraron casi 314 millones de suscripciones en EE. UU. en el primer trimestre de 2025. Además, en Europa, los miembros de la UE lanzaron servicios 5G, financiados con fondos públicos en el marco de la Década Digital. Estas inversiones reducen la incertidumbre de la red para las empresas, lo que permite la integración a largo plazo de la RV en los flujos de trabajo de manufactura, atención médica y defensa. Los proveedores alineados con los corredores 5G del sector público, las zonas de ciudades inteligentes y los campus financiados por el gobierno federal logran una adopción institucional más rápida.

Subvenciones de la NTIA relacionadas con 5G

Solicitante | Monto del financiamiento (USD) | Título y descripción del proyecto |

Redes Airspan Inc. | 42.729.740 | Plataforma extensible O-RU 4G/5G de alta eficiencia: construye unidades de radio de bajo consumo energético para 5G |

Dispositivos analógicos, Inc. | 9.979.097 | Plataforma de radio RF directa Rakino: integra chips para interfaces 5G |

DeepSig Inc. | 9.998.638 | Conocimiento del espectro O-RU habilitado por IA: IA/ML para compartir el espectro 5G |

Ciencia EpiSys, Inc. | 8.168.674 | Sidelink + ULPI: Desbloqueo de O-RAN para 6G: Desarrollo de radios de enlace lateral compatibles con 5G |

Universidad de Nueva York | 9.960.960 | Unidades de radio abiertas espectralmente ágiles para banda media alta: avances en la implementación de 5G MIMO |

Otava Inc. | 9.974.504 | Avanzando en RF para el espectro FR3: Objetivos de 7-24 GHz para la expansión 5G |

Comunicaciones Rampart | 9.971.458 | ASPEN - Procesamiento avanzado de señales para O-RU: preparado para 6G pero fundamental para 5G |

SecureG, Inc. | 6.468.420 | Registro SCT para Seguridad O-RU: Impulsa la confianza en la cadena de suministro 5G |

Skylark Wireless | 10.118.112 | ArMORED: Massive-MIMO para dispositivos 5G energéticamente eficientes |

Fuente: NTIA, enero de 2025

Desafíos

- Complejidad técnica de la integración 5G: La integración fluida de módems 5G en auriculares ligeros de bajo consumo presenta importantes desafíos de ingeniería en cuanto a la gestión térmica, el diseño de la antena y la duración de la batería. Los principales actores abordan este problema con el Vision Pro, que opta por un diseño que prioriza la Wi-Fi, y una batería conectada que indirectamente destaca la dificultad de integrar 5G de alto rendimiento sin sacrificar el formato. Esta complejidad requiere una amplia experiencia tanto en electrónica de consumo como en telecomunicaciones.

- Infraestructura de red y dependencia de la latencia: La promesa inmersiva del 5G VE depende de la expansión de redes 5G autónomas ultrafiables con computación en el borde. En regiones con poca cobertura, la experiencia del usuario es deficiente. Las alianzas con empresas de telecomunicaciones son vitales, como se ha visto con SK Telecom en Corea del Sur, que ha permitido que los servicios 5G XR y las plataformas de streaming en la nube creen un entorno viable para el uso de dispositivos de realidad virtual (RV). Otras redes 5G demuestran la colaboración esencial necesaria para mitigar este obstáculo técnico fundamental.

Tamaño y pronóstico del mercado de realidad virtual 5G:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

18,9% |

|

Tamaño del mercado del año base (2025) |

113.600 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

641.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de realidad virtual 5G:

Análisis del segmento tecnológico

En el segmento tecnológico, la red autónoma 5G VR lidera el mercado de realidad virtual 5G y se espera que mantenga un valor de participación del 70,4% para 2035. Este segmento proporciona la comunicación esencial, ultraconfiable y de baja latencia, y la segmentación de red necesarias para experiencias inmersivas fluidas y de alta fidelidad. A diferencia de las redes no autónomas, la SA 5G ofrece una arquitectura dedicada que minimiza la latencia y el jitter, lo cual es vital para la renderización en la nube en tiempo real, la VR social multiusuario y las simulaciones empresariales precisas. El indicador estadístico clave de este impulso a la infraestructura es el informe de la Comisión Federal de Comunicaciones (FCC) sobre el despliegue de 5G. El informe de Ericsson de 2025 ha mostrado que las suscripciones a teléfonos inteligentes 5G, que alcanzan el 59% de las conexiones de teléfonos inteligentes en Norteamérica, indican una amplia disponibilidad, madurez de la red y una mejor experiencia del usuario, todos los cuales son facilitadores fundamentales para la adopción de la VR basada en 5G.

Análisis del segmento de usuarios finales

En el usuario final, se espera que el subsegmento empresarial posea la mayor participación en el mercado de la realidad virtual 5G. Este segmento se ve impulsado por el alto retorno de la inversión (ROI) derivado de la implementación de la RV 5G para el diseño de capacitaciones y la colaboración remota. Industrias como la manufactura, la defensa y la salud la utilizan para simulaciones complejas, la interacción con gemelos digitales y la capacitación procedimental, lo que reduce los riesgos físicos y los costos operativos. La inversión del gobierno estadounidense subraya esta tendencia. La financiación federal para programas de capacitación inmersiva e ingeniería digital en los sectores de defensa y salud estimula la adopción empresarial. Además, las implementaciones piloto en el sector público también validan la escalabilidad, fomentando una mayor inversión del sector privado.

Análisis de segmentos de tipos de dispositivos

Los visores de realidad virtual (VR) autónomos lideran el segmento de dispositivos gracias a su diseño todo en uno sin cables, mejorado fundamentalmente por la conectividad 5G, que proporciona los datos de alta velocidad necesarios para la computación en la nube y la transmisión de contenido. Esto elimina la necesidad de una PC conectada, haciendo que la VR profesional y de consumo sea más accesible y móvil. El crecimiento de esta categoría se evidencia en los datos comerciales. El informe de la Oficina del Censo de EE. UU. de 2025 indicó que, hasta enero de 2025, EE. UU. había importado 74 694 millones de dólares estadounidenses en tecnologías avanzadas, incluyendo visores de realidad virtual, lo que refleja una fuerte demanda del mercado de realidad virtual 5G y el escalamiento de la producción de hardware autónomo. Este crecimiento en las importaciones indica un aumento en las compras empresariales para casos de uso de formación y visualización.

Nuestro análisis en profundidad del mercado de realidad virtual 5G incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Tipo de dispositivo |

|

Tecnología |

|

Solicitud |

|

Usuario final |

|

Ofrenda |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de realidad virtual 5G

Perspectivas del mercado de América del Norte

Norteamérica domina el mercado de la realidad virtual 5G y se prevé que ocupe una cuota del 38,8% para 2035. Este mercado se ve impulsado por la ventaja de ser pionero en la implementación autónoma de 5G, una inversión sustancial en la industria de defensa y un sólido ecosistema de capital riesgo para la tecnología inmersiva. Los impulsores clave incluyen la inversión multimillonaria del Departamento de Defensa de EE. UU. en simulación y formación, lo que genera una demanda de alto valor para soluciones de realidad virtual (RV) empresariales y de defensa. Además, la estrategia nacional de Canadá, centrada en la adopción digital y la infraestructura 5G en zonas rurales, amplía el mercado accesible de la realidad virtual 5G. La principal tendencia es la transición de los auriculares profesionales conectados a los autónomos renderizados en la nube, impulsada por la amplia cobertura de SA de los principales operadores. La región también es un centro de I+D en tecnologías facilitadoras esenciales, como la computación de borde y la RV integrada con IA, respaldada por las iniciativas de la Fundación Nacional de la Ciencia y la innovación canadiense en supercúmulos.

El mercado estadounidense de realidad virtual 5G se define por la profunda integración de la defensa y la infraestructura crítica de la RV 5G. La principal tendencia es la adquisición de sistemas de simulación en red escalables para el Mando y Control Conjunto de Todo Dominio y la preparación de los soldados, respaldados por las constantes asignaciones presupuestarias del Congreso. La tendencia reciente es el uso de la RV 5G para el mantenimiento de equipos complejos y los procedimientos operativos en los sectores de la aviación y la energía, aprovechando los gemelos digitales federados. El DPVR lanzó una nueva RV 5G en la nube en el CES de abril de 2021, lo que responde a la demanda de transición de la RV limitada a dispositivos a la RV basada en la nube y habilitada para la red, especialmente relevante para casos de uso empresariales e institucionales. Además, la expansión de las redes públicas 5G SA y la computación en el borde permiten la transición desde el PC, reduciendo el coste y aumentando la flexibilidad.

El mercado canadiense de realidad virtual 5G se ve impulsado por las inversiones públicas estratégicas destinadas a la adopción digital en los sectores económicos clave y a la reducción de las brechas de conectividad geográfica. Una tendencia destacada es el despliegue de soluciones de RV 5G para capacitación y operaciones remotas en minería, silvicultura y energía, respaldadas por programas federales como las Iniciativas de Superclústeres de Innovación. Además, el mercado canadiense está cobrando impulso con la reciente noticia de que Rogers Communications lanzó la primera red comercial 5G independiente del país en marzo de 2022. Este despliegue permitió una nueva certificación nacional de núcleos y dispositivos 5G, proporcionando la conectividad esencial de baja latencia y alta confiabilidad necesaria para las aplicaciones profesionales de RV renderizadas en la nube. Asimismo, el avance de la infraestructura respalda directamente las prioridades federales descritas en el Programa de Adopción Digital de Canadá en junio de 2024, una iniciativa de 4000 millones de dólares para ayudar a las empresas a adoptar tecnologías digitales como la RV para la capacitación y la planificación operativa.

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el mercado de realidad virtual 5G de más rápido crecimiento y se espera que crezca a una CAGR del 26,5% durante el período de pronóstico de 2026 a 2035. El mercado de realidad virtual 5G está impulsado por las masivas inversiones estatales en la infraestructura 5G, la digitalización agresiva de la fabricación y la base de electrónica de consumo y juegos más grande del mundo. La estrategia nacional de China prioriza la integración de la RV 5G en fábricas inteligentes y la gestión urbana. Japón y Corea del Sur se centran en soluciones empresariales de alto valor y contenido premium para el consumidor, aprovechando sus industrias avanzadas de semiconductores y pantallas. Gigantes emergentes como India son vitales para la escala futura, con programas gubernamentales que utilizan gemelos digitales para la planificación de infraestructura y otras iniciativas para hardware de TI que buscan impulsar la fabricación local de dispositivos de RV. La tendencia clave es la expansión de experiencias de RV asequibles basadas en la nube, evitando la necesidad de un costoso procesamiento local y haciendo que la tecnología sea accesible a millones de nuevos usuarios.

El mercado de la realidad virtual 5G en China está condicionado fundamentalmente por la política industrial impulsada por el Estado y las aplicaciones prácticas desarrolladas mediante alianzas estratégicas entre operadores de telecomunicaciones y proveedores de tecnología. El mejor ejemplo es el lanzamiento del primer sistema de visitas remotas de pacientes con RV 5G del país en el Hospital de China Occidental, en la provincia de Sichuan, en marzo de 2021, fruto de la colaboración entre ZTE Corporation y China Telecom. Este sistema utilizó la transmisión 5G de alta velocidad y baja latencia para alimentar los robots médicos y las cámaras panorámicas 8K, lo que permitió a los familiares usar gafas de RV para realizar visitas inmersivas en tiempo real a los pacientes de la UCI, abordando así directamente los desafíos de las visitas. Esta implementación temprana y práctica ejemplifica el enfoque centrado en la aplicación que exigen iniciativas nacionales como el 5G y el Internet Industrial.

Desarrollos recientes en el mercado de realidad virtual 5G

Año de lanzamiento | Empresa/Consorcio | Apuntar |

Agosto de 2024 | Dang Hong Qi Tian, ZTE, China Mobile, Qualcomm, Xiaomi | Juegos de realidad virtual inmersiva con libertad de movimiento a través de la red privada minimalista 5G-A en ChinaJoy 2024; admite más de 100 usuarios con una latencia de <10 ms utilizando mmWave y Snapdragon X75 |

Febrero de 2023 | Fujitsu (con NTT DOCOMO OREC) | Solución 5G vRAN con GPU NVIDIA para CU/DU virtualizadas; permite la implementación global de operadores para infraestructura 5G VR de alta capacidad a partir de marzo de 2023 |

Enero de 2021 | iQIYI (Qiyu VR) con Qualcomm | Lanzamiento de los auriculares iQiyu 3 (segundo trimestre de 2025) con tecnología Snapdragon XR2 y Q-Light 6DoF CV; se centran en juegos y streaming sin ataduras mejorados por la conectividad 5G |

Fuente: ZTE, Fujitsu, iQIYI

El mercado indio de realidad virtual 5G está experimentando un rápido crecimiento, impulsado por el enorme impulso de la infraestructura pública digital del país y la expansión de la conectividad 5G. Su adopción abarca desde innovaciones orientadas al consumidor hasta grandes proyectos gubernamentales. Como ejemplo de esta frontera comercial y de consumo, Bharti Airtel lanzó en octubre de 2022 el primer anuncio de realidad virtual inmersiva con tecnología 5G de la India. Este anuncio presentó un formato novedoso en su aplicación Airtel Thanks para fomentar una mayor interacción con la marca y marcar el inicio de aplicaciones escalables de marketing para el consumidor. Este desarrollo complementa las iniciativas estatales fundacionales que impulsan la demanda de los sectores empresarial y público. Las alianzas estratégicas entre los gigantes de las telecomunicaciones y los creadores de contenido están acelerando este ecosistema, con Airtel colaborando con los principales estudios para desarrollar experiencias nativas de realidad virtual 5G.

Perspectivas del mercado europeo

El mercado europeo de realidad virtual 5G se define por un fuerte enfoque en aplicaciones empresariales e industriales, impulsado por las iniciativas digitales estratégicas a nivel de la UE y una importante inversión público-privada. Como eje central de la política de la Década Digital 2030 de la UE, cuyo objetivo es que todas las entidades críticas estén cubiertas por 5G y duplicar la participación de la UE en el crecimiento de la producción de RV/RA, se centra principalmente en sectores como la fabricación avanzada, la formación sanitaria y el diseño de automóviles. Un factor clave es la integración de la RV con la tecnología de gemelos digitales para fábricas inteligentes y planificación urbana, con el apoyo de una importante financiación de la UE. Este énfasis en las aplicaciones profesionales, junto con los sólidos estándares de privacidad de datos, posiciona a Europa como líder en el desarrollo de soluciones de RV 5G B2B seguras y de alto valor, en lugar del entretenimiento de consumo masivo.

El mercado alemán de realidad virtual 5G se basa en su sector manufacturero líder mundial, la Industria 4.0, donde la tecnología es el elemento clave para el mantenimiento remoto de gemelos digitales y la capacitación en ensamblajes complejos. Este crecimiento se debe a estrategias federales, como la estrategia 5G para Alemania, que prioriza los campus industriales y ha generado una importante inversión privada por parte de gigantes de la automoción y la ingeniería. Un crecimiento significativo del mercado de realidad virtual 5G reside en el despliegue del número de estaciones base 5G operativas. Alemania está experimentando un aumento del 4%, de 49.571 en 2023 a 56.558 en 2024, según datos de Mobile Europe de mayo de 2025. Este amplio despliegue de infraestructura, centrado principalmente en plantas industriales, es esencial para sincronizar las líneas de producción físicas con sus contrapartes virtuales en tiempo real.

El mercado británico de realidad virtual se distingue por sus industrias creativas de primer nivel y un enfoque estratégico en la diversificación y seguridad de la red, lo que impulsa la demanda en defensa, medios inmersivos y servicios profesionales. Un ejemplo destacado es el lanzamiento por parte de BT de los primeros espacios inmersivos interactivos con 5G en el Reino Unido, en colaboración con Immersive Interactive Ltd, en mayo de 2023. Estos espacios utilizan la red móvil de EE para crear salas o unidades móviles con contenido proyectado en 360 grados, aumentado con luces, sonidos y olores, que simula el entorno real para la formación, la educación y las experiencias del consumidor. Su temprana adopción por parte de instituciones como la Escuela Primaria Cadoxton en Gales y el Borders College en Escocia demuestra el uso tangible de la RV 5G para crear aulas remotas interactivas y mejorar la formación profesional. Esta iniciativa de un importante operador de telecomunicaciones para comercializar la RV 5G para empresas y el sector público subraya la transición de los videojuegos para el consumidor hacia soluciones B2B escalables y dependientes de la red que mejoran el aprendizaje, la simulación y la colaboración remota.

Principales actores del mercado de realidad virtual 5G:

- Meta (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Microsoft (EE. UU.)

- Apple (EE. UU.)

- Google (EE. UU.)

- Qualcomm (EE. UU.)

- NVIDIA (EE. UU.)

- HTC Vive (China)

- Sony (Japón)

- Samsung (Corea del Sur)

- Pico (China)

- Varjo (Finlandia)

- Vive ((Taiwán, provincia de China)

- Nokia (Finlandia)

- Ericsson (Suecia)

- Deutsche Telekom (Alemania)

- SK Telecom (Corea del Sur)

- LG Uplus (Corea del Sur)

- Reliance Jio (India)

- Lenovo (China)

- Telefónica (España)

- Meta está impulsando activamente el mercado de realidad virtual 5G para consumidores a través de su línea Meta Quest, apostando por un metaverso social centrado en dispositivos móviles. La estrategia principal de la compañía consiste en subvencionar hardware para construir una base de usuarios masiva, a la vez que invierte en las plataformas sociales Horizon y colabora con desarrolladores para crear un ecosistema de contenido exclusivo. La compañía obtuvo ingresos de 48.385 millones de dólares en el cuarto trimestre de 2024.

- Microsoft se dirige al mercado de realidad virtual 5G empresarial y profesional con sus dispositivos de realidad mixta HoloLens y los servicios en la nube de Azure. Su iniciativa estratégica se centra en Azure Mixed Reality & Cloud Services, que combina dispositivos HoloLens 2 de alto rendimiento con soluciones de renderizado en la nube y gemelos digitales basadas en 5G.

- Apple entra en el mercado de la realidad virtual 5G de gama alta con su Apple Vision Pro, que prioriza un paradigma de computación espacial. Su estrategia se basa en la integración vertical y el posicionamiento premium, creando un ecosistema estrictamente controlado donde el silicio personalizado, un sistema operativo dedicado y una integración fluida con los productos Apple garantizan una experiencia de usuario impecable.

- Google adopta un enfoque independiente de la plataforma en el mercado de la realidad virtual 5G, principalmente a través de su ecosistema Android y Google Cloud. Sus iniciativas estratégicas incluyen el desarrollo de Android XR para estandarizar el software para socios OEM y el avance de la transmisión inmersiva para XR en Google Cloud. Este servicio utiliza 5G para un alto ancho de banda y ofrece experiencias fotorrealistas, de RV y RA.

- Qualcomm es un actor dominante en el mercado de la realidad virtual móvil 5G como proveedor fundamental de silicio. Su estrategia se centra en sus plataformas Snapdragon XR, un sistema en chip especialmente diseñado para dispositivos de RA/RV, integrado con módems 5G. Al proporcionar el diseño de referencia para la mayoría de los visores independientes, la compañía controla la arquitectura central que impulsa el rendimiento, vital para la RV asistida por la nube. La compañía obtuvo ingresos de 11 300 millones de dólares en el cuarto trimestre de 2025.

A continuación se muestra una lista de los actores clave que operan en el mercado global de realidad virtual 5G:

El mercado de la realidad virtual 5G es altamente competitivo y está fragmentado entre gigantes del hardware/ecosistema y programadores de redes tecnológicas habilitadoras. La estrategia clave incluye la integración vertical, como se observa en el ecosistema controlado de Apple y la fuerte inversión de Meta en I+D de RV y plataformas sociales. Las alianzas estratégicas son vitales, con empresas como NVIDIA colaborando con las telecomunicaciones para la renderización de RV basada en la nube y Qualcomm proporcionando chipsets XR esenciales a múltiples fabricantes de gafas. Los operadores de red, como SK Telecom y Deutsche Telekom, están impulsando la adopción a través de servicios de contenido de RV 5G seleccionados y soluciones empresariales, con el objetivo de monetizar la infraestructura 5G. La carrera consiste en definir la plataforma dominante y capturar la cuota de mercado inicial tanto en los segmentos de consumo como empresarial. Una noticia reciente es que Ericsson, Volvo Group y Airtel anunciaron la colaboración de investigación sobre gemelos digitales y XR sobre 5G Advanced en India en marzo de 2025, dirigida directamente a los casos de uso principales del ecosistema de RV 5G.

Panorama corporativo del mercado de realidad virtual 5G:

Desarrollos Recientes

- En junio de 2025, China anunció la apertura de su primer parque temático de realidad virtual (RV) 5G en la Región Autónoma Zhuang de Guangxi, en el sur de China. Este nuevo parque temático, diseñado por la empresa de entretenimiento de RV Sky Limit Entertainment , está ubicado en una calle turística de la ciudad de Liuzhou, en el sur de China.

- En marzo de 2025, HTC G REINGS anunció que está desarrollando una solución de colaboración de realidad virtual inmersiva más reciente que aprovecha 5G y la computación Edge para abordar de manera eficaz los problemas existentes en la colaboración multiusuario de realidad virtual.

- En octubre de 2025, NVIDIA y Nokia anunciaron una asociación estratégica para agregar productos AI-RAN de grado comercial impulsados por NVIDIA a la cartera de RAN líder en la industria de Nokia, lo que permitirá a los proveedores de servicios de comunicación lanzar redes 5G-Advanced y 6G nativas de IA en las plataformas NVIDIA.

- Report ID: 3441

- Published Date: Dec 24, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.