Perspectivas del mercado de redes y servicios de nube perimetral 5G:

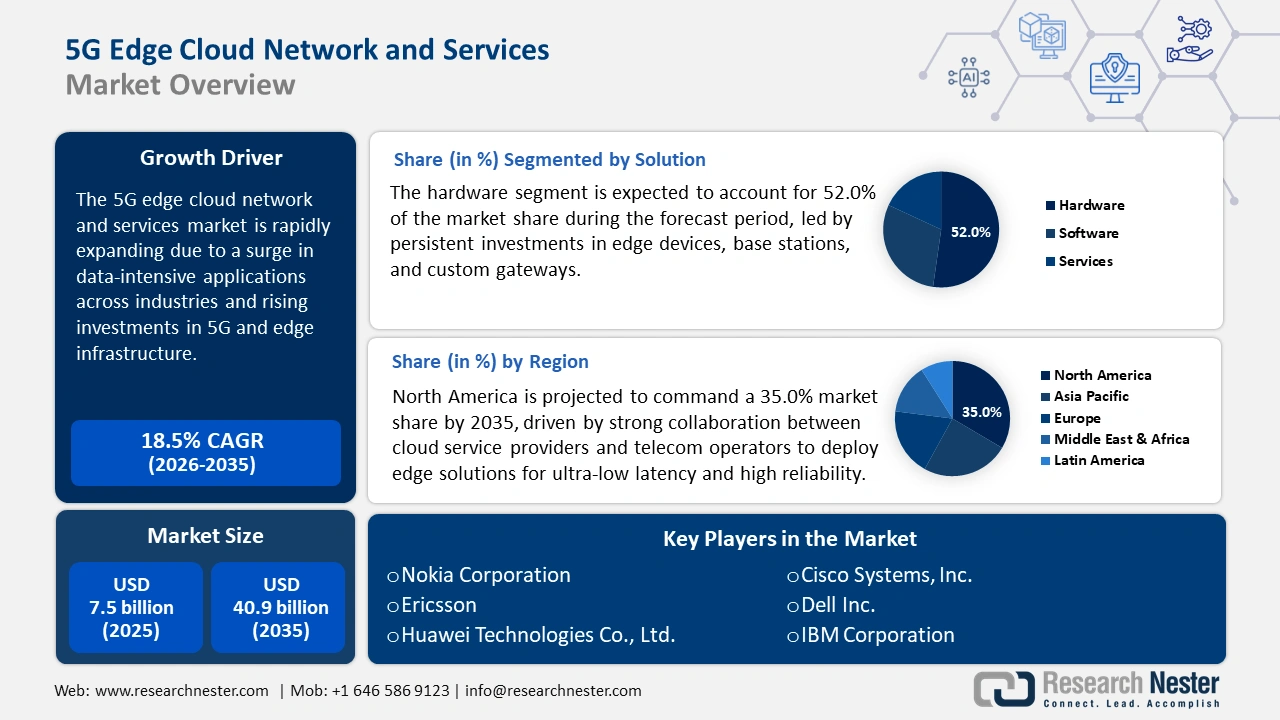

El mercado de redes y servicios de nube perimetral 5G se valoró en 7.500 millones de dólares en 2025 y se proyecta que alcance un valor de 40.900 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 18,5% durante el período de pronóstico, es decir, de 2026 a 2035. En 2026, el tamaño de la industria de redes y servicios de nube perimetral 5G se estimó en 8.900 millones de dólares.

El mercado de servicios y redes de computación perimetral 5G experimenta un crecimiento constante, impulsado por la necesidad comercial de procesamiento de latencia ultrabaja para habilitar las aplicaciones empresariales de próxima generación. La principal oportunidad reside en el despliegue masivo de infraestructura de computación perimetral multiacceso (MEC), que acerca los recursos informáticos al usuario final. Este diseño es esencial para aplicaciones como vehículos autónomos, fábricas inteligentes y experiencias de realidad aumentada (RA) en vivo, que no pueden tolerar las latencias de la red. Por ejemplo, en mayo de 2025, American Tower inauguró oficialmente su primer centro de datos perimetral de agregación en Raleigh, Carolina del Norte. Esta instalación está diseñada para extender los servicios en la nube más cerca del borde de la red y así acelerar la adopción de aplicaciones de latencia ultrabaja y servicios 5G para las empresas de la región.

Las iniciativas gubernamentales para estandarizar y proteger esta valiosa infraestructura para uso del sector público impulsan el mercado. Los organismos reguladores proporcionan financiación y establecen mandatos para fomentar el despliegue de redes 5G/edge más robustas en zonas urbanas y rurales. Este enfoque gubernamental en la resiliencia y la seguridad de la red genera una demanda constante de soluciones estandarizadas y seguras de los proveedores. Además, en diciembre de 2024, la Comisión Federal de Comunicaciones de EE. UU. (FCC) aprobó el Fondo 5G para la América Rural, destinando más de 9000 millones de dólares a extender las redes 5G de baja latencia y las capacidades de la nube edge a las comunidades rurales. La financiación federal garantiza la generalización de servicios públicos basados en edge, como la telemedicina y la agricultura de precisión. La acción gubernamental garantiza un estándar de rendimiento para la plataforma edge.

Mercado de redes y servicios de nube perimetral 5G: factores de crecimiento y desafíos

Factores de crecimiento

- Aceleración de las cargas de trabajo de IA e IoT en el edge: El despliegue a gran escala de IA sofisticada y miles de millones de dispositivos IoT es un motor de crecimiento clave, que exige el procesamiento local de datos en tiempo real. La nube edge proporciona la capacidad de cómputo y almacenamiento local necesaria para habilitar la inferencia de IA/ML y la agregación de datos en tiempo real sin tener que cargar los datos a las nubes centrales remotas. Esta integración permite el desarrollo de aplicaciones empresariales de última generación en automatización industrial, seguridad y servicios para espacios empresariales. Los clientes empresariales esperan que las soluciones integrales, impulsadas por la automatización y la orquestación basada en IA, se implementen sin problemas. Por ejemplo, en junio de 2025, Tata Consultancy Services (TCS) y Microsoft anunciaron una colaboración ampliada centrada en el desarrollo de nuevas soluciones basadas en IA utilizando plataformas como Microsoft Copilot Studio y Azure AI Foundry. Esta alianza responde a la necesidad de pilas completas preintegradas en el edge.

- Requisitos de latencia ultrabaja para aplicaciones empresariales: El despliegue comercial de aplicaciones críticas, como la asistencia remota mediante AR/VR, la navegación autónoma y la logística dinámica, depende en gran medida de lograr una latencia de un solo dígito en milisegundos. 5G y MEC son las únicas dos tecnologías disponibles que pueden cumplir de forma fiable este exigente objetivo, transformando sectores como el manufacturero y el sanitario. Esta capacidad crítica proporciona una ventaja competitiva a las empresas pioneras en negocios digitales de alto rendimiento. En septiembre de 2025, Verizon anunció que sería el primer operador móvil en ofrecer las nuevas gafas Meta Ray-Ban Display con inteligencia artificial. Esto se deriva de la alianza estratégica existente entre ambas compañías, que previamente exploró el aprovechamiento de la infraestructura 5G Mobile Edge Compute de Verizon para aplicaciones como el renderizado en la nube XR y la transmisión de baja latencia.

- Modelos de colaboración estratégica entre operadores de telecomunicaciones e hiperescaladores: La expansión del mercado se ve impulsada cada vez más por soluciones estratégicas y colaborativas entre operadores de redes móviles y los principales proveedores de nube pública (hiperescaladores). Estas alianzas combinan el acceso de los operadores de telecomunicaciones al espectro y las redes con la infraestructura de nube y los ecosistemas de desarrolladores de los hiperescaladores. El modelo compartido acelera el despliegue de redes 5G privadas y regiones de nube distribuida para acceder a los mercados con mayor rapidez y crecer de forma más agresiva. El mercado está experimentando un crecimiento acelerado en el despliegue de nubes compartidas, con riesgos y beneficios mutuos. Por ejemplo, Canalys indicó en agosto de 2025 que las colaboraciones entre operadores de telecomunicaciones e hiperescaladores están impulsando rápidamente las alianzas de nube perimetral para redes 5G privadas y servicios de baja latencia, en colaboración con los principales operadores globales.

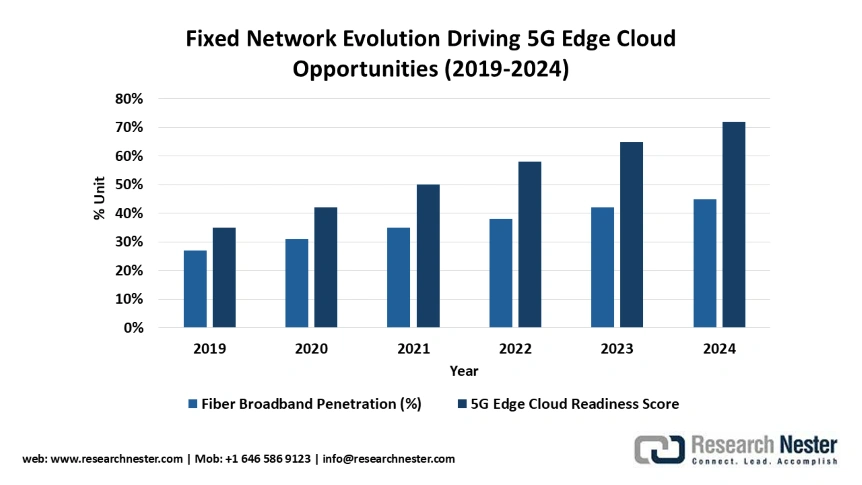

La evolución de las redes fijas impulsa las oportunidades de la nube perimetral 5G (2019-2024)

El crecimiento sostenido de la banda ancha de fibra óptica en los países, que pasó del 27 % al 45 % de las suscripciones fijas entre 2019 y 2024, proporciona una infraestructura crítica para el despliegue de redes edge computing 5G al garantizar una conectividad de retorno fiable. Esta creciente cobertura de fibra óptica permite arquitecturas híbridas donde el acceso inalámbrico 5G se combina con la conectividad de retorno de fibra para ofrecer servicios edge computing de baja latencia en áreas urbanas y suburbanas.

Fuente: OCDE

Preparación de la infraestructura de nube perimetral 5G y oportunidades de mercado

Componente de infraestructura | Situación del mercado | Habilitación del servicio Edge Cloud | Motor de crecimiento |

Redes troncales de fibra óptica | Penetración del 44,6% en la OCDE; 4 países con una adopción de fibra superior al 80%. | Permite la computación en el borde y la segmentación de red con latencia ultrabaja. | Fundamental para aplicaciones con uso intensivo de datos (AR/VR, sistemas autónomos). |

Infraestructura móvil 5G | 33% de las suscripciones móviles; crecimiento interanual del 48%. | Admite computación perimetral móvil y servicios de nube distribuida. | Impulsa la demanda de aplicaciones nativas del borde y API de red. |

Acceso inalámbrico fijo (FWA) | 5,8% de banda ancha fija de la OCDE; crecimiento anual del 17%. | Amplía la cobertura periférica a mercados rurales/desatendidos | Solución rentable para la conectividad de borde de última milla |

Fuente: OCDE

desafíos

- Cumplimiento de la normativa y soberanía de datos: La naturaleza descentralizada de la nube perimetral 5G dificulta el cumplimiento de la normativa, especialmente en lo que respecta a la soberanía de datos, la privacidad y la seguridad nacional en la gestión de la infraestructura. Este entorno regulatorio fragmentado supone un importante obstáculo técnico y normativo para el desarrollo de soluciones perimetrales verdaderamente globales y que cumplan con la normativa. Los gobiernos de todo el mundo insisten cada vez más en que la información y los servicios públicos relevantes se alojen dentro de límites geográficos locales o aceptables. Por ejemplo, en julio de 2024, Alemania firmó acuerdos con las operadoras de telecomunicaciones nacionales que exigían la retirada de todos los equipos de Huawei/ZTE de las redes centrales 5G antes de 2026 para proteger el ecosistema perimetral 5G y garantizar la soberanía tecnológica para la seguridad de los servicios públicos. Estas medidas requieren ajustes inmediatos en la cadena de suministro de los proveedores y en la arquitectura de red.

- Estandarización e interoperabilidad de plataformas edge de múltiples proveedores: Uno de los principales desafíos técnicos es la falta de estándares compartidos para el alojamiento y la gestión de servicios en la enorme cantidad de pilas de red 5G y nubes específicas de cada proveedor. La falta de interoperabilidad impide la adopción masiva por parte de las empresas y limita la escalabilidad de las aplicaciones edge a un mayor número de instancias, lo que incrementa los costes de integración. Este problema se reconoce a nivel gubernamental, y el Plan de Normalización de las TIC de la Comisión Europea, publicado en agosto de 2025, establece marcos de referencia armonizados para contar con redes edge-cloud interoperables para los servicios públicos y las infraestructuras críticas europeas. Se prevé que los proveedores prioricen la arquitectura abierta para superar este desafío.

Tamaño y pronóstico del mercado de redes y servicios de nube perimetral 5G:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

18,5% |

|

Tamaño del mercado del año base (2025) |

7.500 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

40.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de redes y servicios de nube perimetral 5G:

Análisis del segmento de solución

Se prevé que el segmento de hardware represente el 52 % de la cuota de mercado de redes y servicios de computación perimetral 5G durante el período de pronóstico, manteniéndose como la capa física predominante necesaria para las instalaciones de computación perimetral distribuida. Este segmento incluye componentes críticos de infraestructura, como servidores especializados, equipos de red, aceleradores y la construcción de centros de datos perimetrales en la base o cerca de las estaciones base de las torres 5G. La necesidad de preposicionar capacidad informática cerca de los usuarios finales para aplicaciones de latencia ultrabaja impulsa la inversión de capital en hardware. Este despliegue físico estratégico es clave para el crecimiento del mercado, como se evidencia en el desarrollo de infraestructura neutral para operadores. Por ejemplo, en enero de 2025, EdgeConneX completó un importante despliegue de centros de datos perimetrales en Norteamérica y Europa, enfocado principalmente en integraciones 5G/MEC e infraestructura CDN distribuida para cargas de trabajo hiperescalables.

Análisis del segmento de tamaño de empresa

Se prevé que el segmento de grandes empresas mantenga el 65 % de la cuota de mercado hasta 2035, consolidando su liderazgo ante la creciente demanda de redes 5G privadas de alto volumen y soluciones personalizadas de computación perimetral multiacceso (MEC). Estas empresas cuentan con el capital y la madurez operativa necesarios para financiar inversiones masivas en infraestructura perimetral dedicada y segura que facilite la automatización industrial y el procesamiento de datos en tiempo real. Sus exigencias de alto rendimiento y almacenamiento de datos sensibles las convierten en consumidoras prioritarias de servicios perimetrales gestionados. Esto se refleja claramente en el enfoque empresarial: en agosto de 2025, Canalys registró un fuerte incremento en las alianzas entre operadores de telecomunicaciones e hiperescaladores para la nube perimetral, que habilitan redes 5G privadas y aplicaciones de baja latencia. Los grandes proyectos empresariales suelen abarcar varias ubicaciones, donde se requiere una arquitectura distribuida, escalable y gestionada centralmente.

Análisis del segmento industrial

Se prevé que el sector automotriz represente el 49 % del mercado de redes y servicios de edge cloud 5G para 2035, impulsado por la estricta exigencia del sector de contar con redes de baja latencia y alta fiabilidad capaces de dar soporte a casos de uso como la conducción autónoma, la comunicación V2X y la fabricación inteligente. El edge cloud proporciona la funcionalidad esencial de procesamiento en tiempo real necesaria para garantizar la seguridad y el funcionamiento de las aplicaciones automotrices de misión crítica. El enorme volumen de datos de sensores generados por la fabricación y los vehículos conectados exige computación localizada. Este enfoque estratégico del sector genera combinaciones especiales de software y hardware. Por ejemplo, en noviembre de 2024, Dell y SK Telecom anunciaron la integración de un dispositivo MEC-in-a-box para redes de telecomunicaciones que podría implementar segmentos de edge cloud 5G a velocidades de despliegue para casos de uso empresariales verticales como la fabricación y la logística.

Nuestro análisis exhaustivo del mercado de redes y servicios de nube perimetral 5G incluye los siguientes segmentos:

Segmento | Subsegmentos |

Solución |

|

Tamaño de la empresa |

|

Industria |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

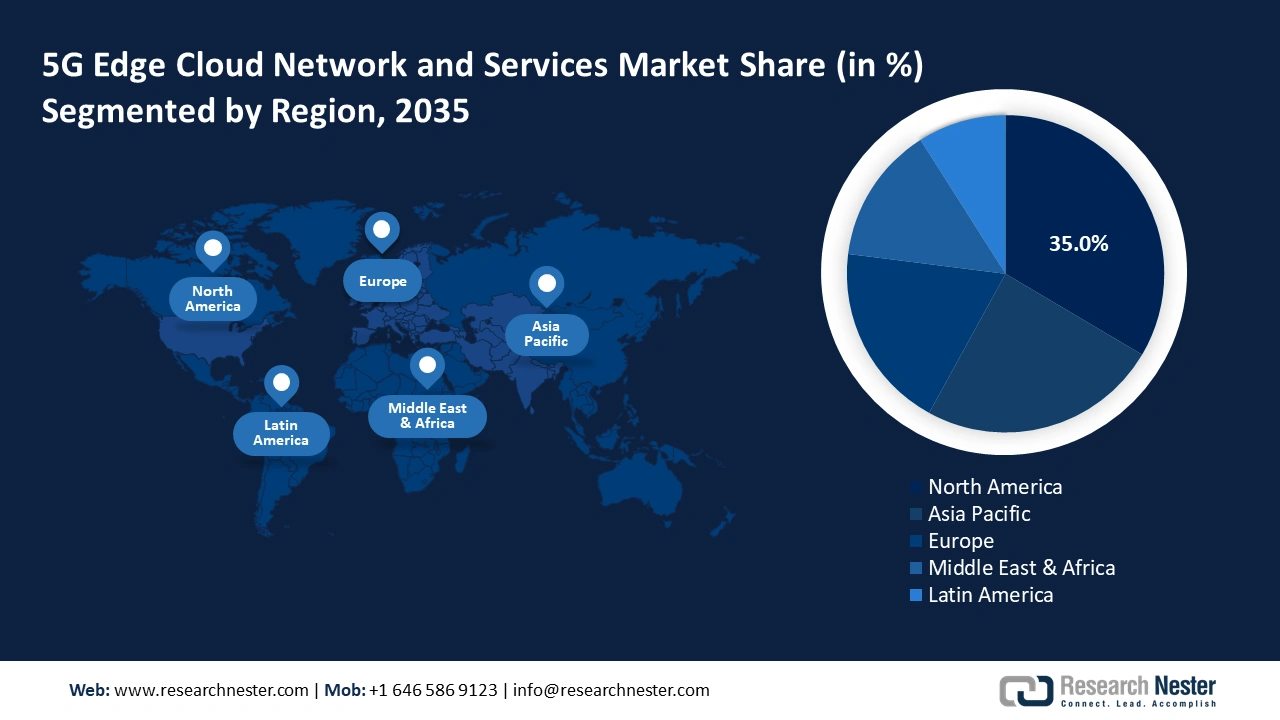

Mercado de redes y servicios de nube perimetral 5G: análisis regional

Perspectivas del mercado norteamericano

Se prevé que el mercado de servicios y redes de edge computing 5G en Norteamérica mantenga una cuota de mercado del 35 % durante el período de pronóstico, debido a los despliegues tempranos de 5G, la considerable inversión de los hiperescaladores y la sólida demanda empresarial de aplicaciones de baja latencia. La región se caracteriza por la adquisición agresiva de espectro y la intensa competencia entre operadores de redes móviles (MNO) y proveedores de servicios en la nube para expandir su presencia en computación de edge multiacceso (MEC). Las alianzas estratégicas son fundamentales para impulsar la extensión de la disponibilidad de MEC y generar nuevas fuentes de ingresos para realidad aumentada/realidad virtual (AR/VR), IoT y 5G privado. El mercado se beneficia de las cuantiosas inversiones de capital público y privado en la protección de la infraestructura digital.

Estados Unidos sigue siendo el centro neurálgico de Norteamérica, caracterizado por acuerdos de espectro valorados en miles de millones de dólares y una clara política federal para asegurar e impulsar la infraestructura de borde 5G. La adopción empresarial es sólida en sectores clave como la manufactura, la defensa y la salud. La competencia impulsa fusiones y adquisiciones generalizadas para compartir espectro y ampliar la cobertura de borde. Por ejemplo, en septiembre de 2025, SpaceX anunció la adquisición de las licencias de espectro AWS-4/H-Block de EchoStar, valoradas en hasta 17 000 millones de dólares, lo que otorga a Starlink un amplio espectro de banda media para lanzar un servicio híbrido satelital/5G de conexión directa a la celda. Se espera que esta medida estratégica tenga un impacto significativo en el panorama competitivo de la industria de las telecomunicaciones.

El mercado canadiense muestra un crecimiento sostenido, impulsado por las iniciativas federales para mejorar la resiliencia de la infraestructura digital y promover el uso de soluciones edge/IA para la protección pública y las funciones nacionales críticas. El mercado se centra en la adquisición de plataformas clave 5G/edge bajo políticas estrictas de confiabilidad y residencia de datos. El gobierno apoya la innovación mediante bancos de pruebas para investigadores y pymes. El Ministerio de Innovación, Ciencia y Desarrollo Económico de Canadá presentó su Estrategia de Resiliencia de la Infraestructura Digital en septiembre de 2025 y publicó una nueva política que exige plataformas 5G y de nube híbrida seguras. Este marco influye directamente en la compra de servicios en la nube.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de servicios y redes de edge computing 5G en Asia Pacífico registre una impresionante tasa de crecimiento anual compuesto (CAGR) del 15 % entre 2026 y 2035, impulsada por el despliegue a gran escala de infraestructura y las sólidas iniciativas gubernamentales para ciudades inteligentes y la iniciativa Digital India. La región está implementando activamente cobertura edge computing para satisfacer las necesidades de las poblaciones urbanas de alta densidad y las extensas zonas rurales. Este crecimiento exponencial es resultado del interés de la región por aprovechar el 5G y el edge computing para el desarrollo social y económico. El mercado ofrece una enorme oportunidad para los proveedores de soluciones de latencia ultrabaja para la gestión del tráfico, la automatización industrial y los servicios municipales a gran escala.

El mercado chino se caracteriza por un despliegue robusto y a gran escala, así como por la profunda integración de la computación perimetral 5G en los sectores industrial, de transporte y de vigilancia municipal, impulsado en gran medida por los planes quinquenales nacionales. La demanda se ve impulsada por los ambiciosos objetivos nacionales de penetración integral de la tecnología 5G y la computación perimetral en todas las provincias, con soporte para computación de IA. En diciembre de 2024, por ejemplo, el Plan de Acción 5G «Zarpar» de China estableció hitos para la integración generalizada de la nube y la computación perimetral, y para superar los mil millones de suscripciones a 5G. Se prevé que estos nodos perimetrales conecten aplicaciones públicas de gobierno electrónico, educación y transporte con la computación de IA en ciudades piloto de todo el país.

El mercado indio está cobrando impulso, impulsado por la magnitud de sus iniciativas Digital India y Ciudades Inteligentes, que requieren la instalación de redes 5G y edge computing para la gestión del tráfico, la electricidad y la vigilancia urbana. La expansión principal se debe a la instalación de nodos edge en el sector público y al despliegue de fibra óptica para conectar las zonas rurales. Esto se ha visto respaldado por el anuncio del Ministerio de Comunicaciones en diciembre de 2024 sobre el aumento de suscriptores móviles a 1.160 millones, lo que exige una importante actualización de la infraestructura. El mercado demanda tecnología de bajo coste y alta escalabilidad capaz de dar servicio a grandes aplicaciones públicas. La infraestructura básica está bien establecida, ya que la Misión Digital India y Ciudades Inteligentes integró el despliegue de redes 5G y edge computing para la gestión municipal, energética y del tráfico en junio de 2025.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de redes y servicios de edge computing 5G continúe creciendo entre 2026 y 2035, impulsado por ambiciosas iniciativas nacionales para asegurar las redes y potenciar la soberanía digital, en consonancia con un diseño de casos de uso claros para el sector público. La demanda del mercado viene impulsada por la necesidad de servicios de baja latencia en infraestructuras críticas, sanidad y manufactura, en conformidad con los estándares de seguridad de la UE y de cada país. Los hiperescaladores y operadores europeos están ampliando su presencia regional en edge computing, operada conjuntamente. La región muestra un gran interés en desarrollar Open RAN y otras posibilidades en la cadena de suministro para lograr la resiliencia de la conectividad edge.

El mercado alemán está impulsado por estrictas necesidades de seguridad nacional que exigen la eliminación de equipos de proveedores de alto riesgo de las redes centrales y una considerable inversión federal en la renovación de la infraestructura edge y la nube. Existe una fuerte demanda de soluciones edge seguras y contenerizadas en los sectores de transporte público, seguridad pública y servicios de ciudades inteligentes. El informe de BMI de agosto de 2025 sobre el programa nacional de seguridad edge y nube de Alemania corroboró nuevas inversiones en proyectos piloto edge 5G en el transporte público y en los procesos de negocio de la administración regional. Esta inversión refleja el énfasis de Alemania en una infraestructura digital robusta y segura.

El mercado del Reino Unido se está expandiendo rápidamente, con el despliegue nacional de 5G independiente previsto para 2030, según los planes y requisitos nacionales que exigen que la nueva infraestructura pública sea compatible con 5G y edge computing. El crecimiento se centra en la salud digital, el transporte y el despliegue de edge computing basado en Open RAN, respaldado por la financiación gubernamental completa de centros de innovación. La necesidad continua de modernización de la infraestructura digital está legislada. La Estrategia de Infraestructura Inalámbrica del Reino Unido, publicada en abril de 2023, exige formalmente que toda nueva infraestructura pública importante, escuelas, hospitales y centros cívicos incluya redes edge y 5G desde la fase de diseño. A esto le siguen líneas de financiación de consorcios públicos y privados para impulsar la innovación en tiempo real.

Principales actores del mercado de redes y servicios de nube perimetral 5G:

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado de servicios y redes edge 5G se caracteriza por una intensa competencia estratégica entre dos actores principales: los líderes de telecomunicaciones (Ericsson, Nokia, Huawei) y los proveedores de nube hiperescalables (AWS, Microsoft, Google). Los operadores de telecomunicaciones aportan su presencia de red y espectro compartido, mientras que los hiperescaladores aprovechan sus amplias plataformas en la nube y comunidades de desarrolladores. Las integraciones estratégicas impulsan la agregación de capacidades del mercado. Además, en marzo de 2025, Qualcomm adquirió Edge Impulse, una plataforma líder de desarrollo de IA, para acelerar la adopción de IA e IoT en 5G+edge para aplicaciones móviles, industriales y automotrices. La competencia se centra en el desarrollo de servicios gestionados e integrados de extremo a extremo, así como en la creación de pilas de software y hardware propias.

Los modelos estratégicos de coinnovación y colaboración son factores diferenciadores que impulsan la consolidación del mercado y aceleran la implementación de casos de uso especializados en el borde de la red. Las empresas conjuntas están desarrollando rápidamente soluciones sectoriales específicas que combinan segmentación de red, conectividad de baja latencia y computación en la nube para obtener beneficios empresariales inmediatos. Esta colaboración crucial se ejemplifica en febrero de 2024, cuando Nokia, A1 Austria y Microsoft llevaron a cabo una prueba de concepto pionera de segmentación de red en la nube 5G en el borde de la red. Esta exitosa prueba de concepto demostró la implementación dinámica de redes nativas de la nube para clientes empresariales, proporcionando flujos de datos rápidos, seguros y aislados en el borde de la red en plataformas de múltiples proveedores.

Estas son algunas de las empresas líderes en el mercado de servicios y redes de nube perimetral 5G:

nombre de empresa | País | Cuota de mercado (%) |

Corporación Nokia | Finlandia | 14.6 |

Ericsson | Suecia | 13.4 |

Huawei Technologies Co., Ltd. | Porcelana | 12.0 |

Cisco Systems, Inc. | A NOSOTROS | 11.1 |

Dell Technologies Inc. | A NOSOTROS | 9.5 |

Hewlett Packard Enterprise (HPE) | A NOSOTROS | xx |

Corporación IBM | A NOSOTROS | xx |

Amazon Web Services, Inc. | A NOSOTROS | xx |

Juniper Networks, Inc. | A NOSOTROS | xx |

Corporación Microsoft | A NOSOTROS | xx |

Fujitsu Limited | Japón | xx |

Corporación NEC | Japón | xx |

Corporación NTT | Japón | xx |

A continuación se detallan las áreas que cubre cada empresa en el mercado de servicios y redes de nube perimetral 5G:

Desarrollos Recientes

- En septiembre de 2025, Tata Consultancy Services (TCS) y Qualcomm anunciaron una alianza para establecer un laboratorio de coinnovación en Bengaluru, India, centrado en soluciones de IA en el borde. Esta iniciativa busca acelerar la implementación de aplicaciones avanzadas de IA en el borde para clientes empresariales.

- En febrero de 2025, Mavenir y EdgeQ se asociaron para desarrollar celdas pequeñas 4G y 5G definidas por software. Esta colaboración combina los avanzados chipsets 5G de EdgeQ con la experiencia en software de Mavenir para acelerar el despliegue de soluciones inalámbricas avanzadas para clientes empresariales y de telecomunicaciones.

- En octubre de 2024, Google Cloud y Vodafone anunciaron que estaban aprovechando la IA generativa mediante plataformas como Vertex AI para optimizar la gestión del ciclo de vida de la red de Vodafone y la experiencia del cliente. Esta colaboración también se presentó en la conferencia Next de Google Cloud en abril de 2025.

- Report ID: 3758

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.