Perspectivas del mercado de redes 5G basadas en satélites:

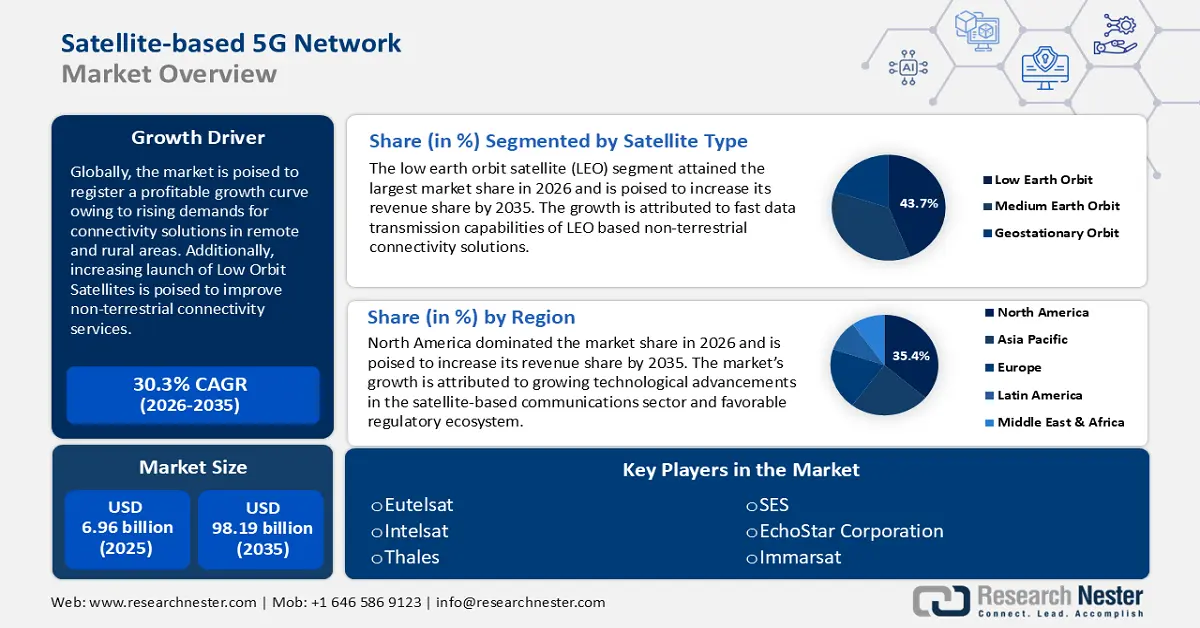

El mercado de redes 5G satelitales se valoró en USD 6.960 millones en 2025 y se espera que alcance los USD 98.190 millones para 2035, con una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 30,3 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de redes 5G satelitales se estima en USD 8.860 millones.

La curva de crecimiento rentable del mercado se atribuye a la creciente demanda de conectividad de alta velocidad y baja latencia. La convergencia de la red 5G y la tecnología satelital ofrece soluciones de conectividad fluidas a diversos sectores.

La GSMA estima que el 5G cubrirá un tercio de la población mundial para 2025. En febrero de 2024, la GSMA indicó 1.600 millones de conexiones 5G a nivel mundial, una cifra que se espera que aumente exponencialmente a 5.500 millones para 2030. El rápido crecimiento de las conexiones 5G es un importante motor de crecimiento para el mercado, ya que las redes terrestres podrían no ser capaces de dar soporte a zonas donde la infraestructura es limitada o inexistente, lo que permite que las redes 5G satelitales cubran esa brecha. Además, el 5G proporciona soluciones de backhaul fiables para redes satelitales que mejoran el rendimiento general y reducen la latencia. Este mejor rendimiento atrae a consumidores individuales, empresas y sectores gubernamentales, impulsando el crecimiento rentable del mercado de redes 5G satelitales.

La segmentación de red 5G permite que las redes satelitales ofrezcan servicios a medida para diversos segmentos de clientes, desde aplicaciones de IoT hasta entretenimiento, lo que permite que las redes 5G satelitales destaquen entre otras opciones de conectividad. Por ejemplo, en agosto de 2023, T-Mobile lanzó una versión beta de segmentación de red para desarrolladores, con participantes como Google, Dialpad, Cisco, Zoom y otros, para impulsar las aplicaciones de videollamadas. El futuro del mercado es prometedor con el lanzamiento de nuevos satélites de órbita baja (LEO) que responderán a la creciente demanda de infraestructura 5G satelital. Los principales actores del mercado están posicionados para aprovechar las nuevas oportunidades que surgen en los sectores de vehículos autónomos, dispositivos inteligentes, aviación, náutica y defensa.

Clave Red 5G basada en satélite Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

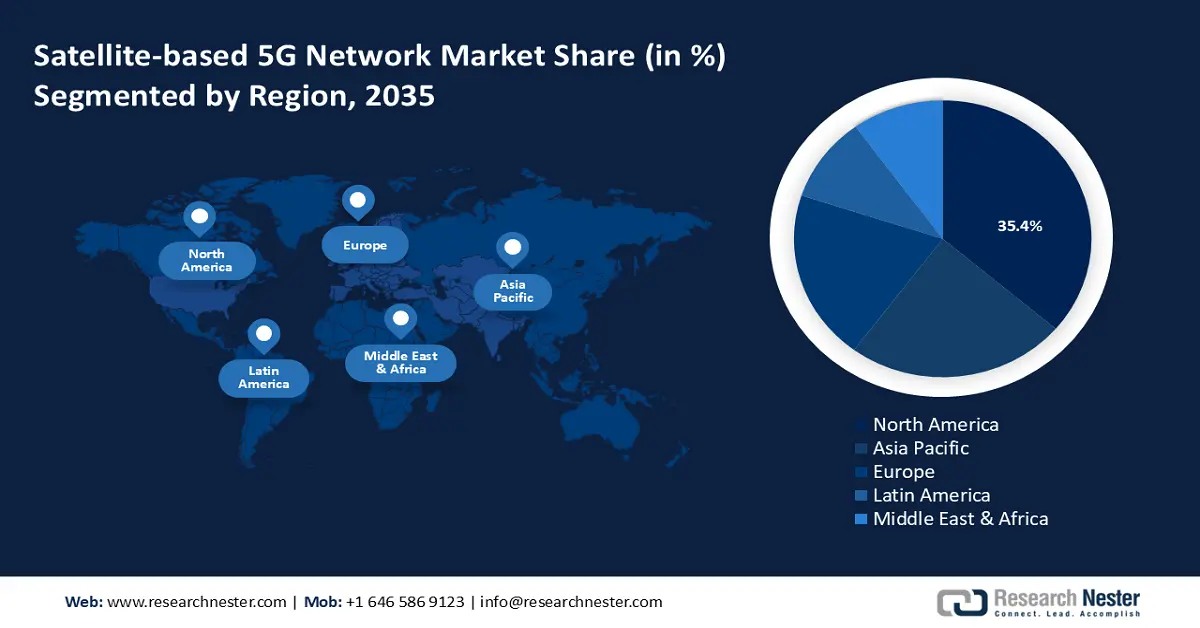

- El mercado de redes 5G satelitales de Norteamérica representará el 35,40 % de la cuota de mercado para 2035, impulsado por importantes avances tecnológicos y un ecosistema regulatorio favorable.

- El mercado de Asia Pacífico exhibirá el crecimiento más rápido durante el período de pronóstico 2026-2035, impulsado por la demanda de reducir la brecha de datos y la inversión en tecnologías satelitales.

Perspectivas del segmento:

- El segmento de satélites de órbita terrestre baja (LEO) en el mercado de redes 5G satelitales alcanzará una cuota del 43,70 % entre 2026 y 2035, impulsado por una transmisión de datos más rápida y la adopción en aplicaciones sensibles a la latencia.

- Se proyecta que el segmento de satélites de órbita terrestre media (MEO) en el mercado de redes 5G satelitales experimentará un rápido crecimiento hasta 2035, impulsado por el equilibrio entre latencia y cobertura de MEO, ideal para la conectividad marítima y aérea.

Tendencias clave de crecimiento:

- Aumento de la demanda de conectividad remota

- Creciente adopción de vehículos autónomos y vehículos aéreos no tripulados (UAV)

Principales desafíos:

- Altos costos de implementación

- Dura competencia de las redes terrestres

Actores clave:Eutelsat, EchoStar Corporation, Thales, SES, Iridium Communications, ZTE, Viasat Inc., Telesat, Inmarsat.

Global Red 5G basada en satélite Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 6.960 millones

- Tamaño del mercado en 2026: USD 8.860 millones

- Tamaño proyectado del mercado: USD 98.19 mil millones para 2035

- Previsiones de crecimiento: 30,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 35,4 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes: China, Japón, Corea del Sur, India, Singapur

Last updated on : 18 September, 2025

Impulsores y desafíos del crecimiento del mercado de redes 5G basadas en satélites:

Factores impulsores del crecimiento

- Creciente demanda de conectividad remota: La creciente demanda de conectividad fluida en zonas rurales y remotas impulsa el mercado de redes 5G satelitales. La conectividad remota también beneficia al sector de defensa con soluciones de conectividad de alta velocidad en lugares donde la infraestructura terrestre es limitada. Debido a las limitaciones de las redes móviles tradicionales y la banda ancha, las redes 5G satelitales se posicionan para abordar eficazmente este problema.

Gobiernos y organizaciones globales han identificado el potencial de las soluciones de conectividad satelital y promueven cada vez más su integración. Por ejemplo, en septiembre de 2023, la Unión Europea anunció el Programa de Conectividad Segura de la UE (2023-2027) para construir una constelación de satélites multiorbitales centrada en la conectividad de alta velocidad en zonas remotas. Debido a su enorme potencial de crecimiento, cada vez más empresas invierten en soluciones de redes no terrestres. Por ejemplo, en octubre de 2024, Ramon.Space y Radisys anunciaron una colaboración para desarrollar soluciones de redes 5G no terrestres resilientes al espacio. - Creciente adopción de vehículos autónomos y vehículos aéreos no tripulados (UAV): Existe un auge mundial en la adopción de vehículos autónomos (VA) y vehículos aéreos no tripulados (UAV) que requieren comunicación en tiempo real con los sistemas de control terrestre. Esto impulsa la demanda de soluciones 5G basadas en satélites no terrestres. Por ejemplo, en febrero de 2023, NOVELSAT y Guidant anunciaron una alianza para impulsar la seguridad de los sistemas autónomos con conectividad espacial. La conectividad universal es vital para la movilidad autónoma.

Además, los vehículos aéreos no tripulados, como los drones, requieren conectividad universal para funcionar, algo que las redes tradicionales podrían no ofrecer. Esto ha impulsado a entidades comerciales y empresas gubernamentales a aumentar la financiación de soluciones de conectividad espacial para impulsar la movilidad aérea. Por ejemplo, en julio de 2024, la Agencia Espacial del Reino Unido financió Skyports Drone Services e inició el programa Connectivity for Remote Orkney Future Transport (CROFT) para explorar las tecnologías espaciales y la integración del 5G para las entregas con drones. - Iniciativas de la Industria 4.0 y auge de las aplicaciones del IoT: La proliferación a gran escala del IoT en dispositivos inteligentes que se han integrado a la perfección en la vida cotidiana impulsa la demanda de soluciones de conectividad de red 5G satelital. Las aplicaciones del IoT en sectores como la salud, la logística y la agricultura, entre otros, requieren soluciones de baja latencia para complementar las infraestructuras terrestres que fallan. Por ejemplo, en abril de 2024, Intelsat y CNH anunciaron una colaboración para instalar y operar terminales satelitales multiórbita robustas en equipos agrícolas de CNH que operan en tierras agrícolas remotas de Brasil, aprovechando la red global de Intelsat.

Además, existe un impulso global para que la Industria 4.0 digitalice el sector manufacturero, y se prevé que el 5G desempeñe un papel fundamental, impulsando la demanda de soluciones 5G basadas en satélites en áreas donde la infraestructura terrestre es limitada.

Desafíos

- Altos costos de implementación: El considerable capital requerido para el lanzamiento y mantenimiento de la infraestructura satelital constituye una importante limitación en el mercado de redes 5G satelitales. El despliegue de satélites con diferentes alturas orbitales implica costos significativos de fabricación para el lanzamiento, además de costos adicionales de mantenimiento. Además, una red 5G satelital debe contar con una infraestructura terrestre robusta, como terminales de usuario. Esto puede generar un aumento en el precio del producto final en comparación con las redes 5G tradicionales. La barrera de entrada al mercado para nuevos actores, debido a la alta inversión, también puede obstaculizar el crecimiento del mercado de redes 5G satelitales.

- Fuerte competencia de las redes terrestres: Las redes 5G satelitales se enfrentan a una fuerte competencia de las redes 5G terrestres. Las soluciones de conectividad satelital son susceptibles a condiciones climáticas adversas debido a la pérdida de señal por lluvia. Además, las limitaciones de ancho de banda pueden causar congestión durante las horas punta, lo que perjudica la calidad del servicio. Esto puede disuadir a los consumidores de adoptar redes 5G satelitales en comparación con las soluciones de conectividad tradicionales. Un desafío importante es lograr la viabilidad comercial en zonas urbanas, donde existen alternativas como la fibra óptica y las redes 5G terrestres para mejorar los segmentos de ingresos.

Tamaño y pronóstico del mercado de redes 5G basadas en satélites:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

30,3% |

|

Tamaño del mercado del año base (2025) |

6.960 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 98.19 mil millones |

|

Alcance regional |

|

Segmentación del mercado de redes 5G basadas en satélites:

Análisis de segmentos de tipo satélite

Se proyecta que el segmento de satélites de órbita terrestre baja (LEO) alcance una cuota de mercado de redes 5G basadas en satélites superior al 43,7 % para 2035. Este segmento está posicionado para aumentar su participación en los ingresos para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) rentable. Este crecimiento se atribuye a la mayor velocidad de transmisión de datos de los satélites LEO en comparación con los satélites geoestacionarios tradicionales. Los satélites LEO suelen ubicarse a una altitud de 1937 km o menos. Principales actores del mercado, como Eutelsat, SpaceX y Amazon, están desplegando múltiples constelaciones de satélites LEO para respaldar los servicios 5G globales, lo que impulsa un sólido crecimiento del segmento.

Además, los satélites LEO están posicionados para soportar aplicaciones en tiempo real que requieren una conectividad fluida, como la telemedicina, los videojuegos y la infraestructura de IoT, lo que genera oportunidades en sectores sensibles a la latencia. En marzo de 2023, OQ Technology anunció planes para aumentar sus constelaciones de 3 a 10 en 2023 y mejorar su servicio de conectividad IoT de banda estrecha 5G basado en 3GPP para redes no terrestres.

El segmento de órbita terrestre media (MEO) está preparado para un rápido crecimiento para finales de 2035 gracias a su oferta equilibrada entre latencia y cobertura. Los satélites MEO suelen ubicarse en rangos de altitud de entre 1234 y 22300 millas en órbita. La demanda de servicios de conectividad satelital MEO está aumentando debido a la mayor capacidad de cobertura de área que ofrecen los satélites geoestacionarios tradicionales. Este segmento está posicionado para satisfacer la demanda de soluciones de conectividad fluida para los sectores marítimo y de aviación en mares y océanos remotos. Por ejemplo, en marzo de 2024, Celcom Digi y SES firmaron un memorando de entendimiento (MdE) para explorar los servicios de conectividad satelital MEO en Malasia y desarrollar una puerta de enlace local para los servicios de comunicación por satélite (SATCOM) en el país.

Análisis de segmentos de bandas de frecuencia

Se proyecta que el segmento de banda Ku en el mercado de redes 5G satelitales aumentará rápidamente su participación en los ingresos debido a su mayor uso para comunicaciones de alta frecuencia y alta capacidad. La Agencia Espacial Europea especifica que la banda Ku opera en el rango de 12 a 18 GHz, y el sólido crecimiento del segmento se atribuye a su creciente uso de comunicaciones satelitales fijas y móviles. Las aplicaciones marítimas, de radiodifusión y de aviación aprovechan cada vez más la banda Ku debido a las antenas más pequeñas que se utilizan, lo que facilita la implementación y mejora la idoneidad de 5G en entornos que generalmente se consideran desafiantes. Por ejemplo, en julio de 2024, Intelsat anunció la aprobación del paquete de trabajo de banda Ku 3GPP para su estandarización según las directrices de la Unión Internacional de Telecomunicaciones (UIT); la medida augura un buen futuro para el uso del espectro de banda Ku como una solución 5G completamente estandarizada en el espacio .

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Tipo de satélite |

|

Banda de frecuencia |

|

Solicitud |

|

Componente |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de redes 5G basadas en satélites:

Perspectivas del mercado de América del Norte

Se prevé que la industria de Norteamérica represente la mayor participación en los ingresos, con un 35,4%, para 2035, gracias a los importantes avances tecnológicos en el sector de las telecomunicaciones satelitales y a la creciente inversión de actores clave del mercado. La región alberga importantes actores del mercado como Viasat Inc., SpaceX, Amazon, Intelsat, etc., que están desplegando constelaciones satelitales para impulsar el futuro de la conectividad espacial 5G. Por ejemplo, la Comisión Federal de Comunicaciones (FCC) busca activamente la disponibilidad de espectro adicional para las comunicaciones 5G y ha priorizado la subasta de espectro de banda ancha. Un ecosistema regulatorio favorable impulsa el crecimiento del mercado de redes 5G satelitales en Norteamérica.

Estados Unidos domina la cuota de mercado en Norteamérica y se prevé que aumente para finales de 2035. El país se beneficia de un ecosistema regulatorio favorable y de rápidos avances en soluciones de comunicación satelital. Por ejemplo, el Fondo de Oportunidades Digitales Rurales (RDOF) pretende desembolsar más de 20 400 millones de dólares en diez años para facilitar servicios de banda ancha y voz a millones de pequeñas empresas y hogares sin servicio en zonas remotas de Estados Unidos. La primera fase de la subasta finalizó en 2020, y la fase 2 pretende otorgar 11 200 millones de dólares a los postores ganadores para garantizar la priorización de redes de mayor velocidad con menor latencia.

Además, los proyectos en curso para mejorar los servicios de comunicación satelital benefician enormemente el crecimiento del mercado de redes 5G satelitales. Por ejemplo, en noviembre de 2023, Lockheed Martin presentó la primera estación base satelital de red no terrestre 5G avanzada y totalmente regenerativa, y planea lanzar la primera carga útil 5G mil en órbita en 2024.

Se proyecta que Canadá aumentará su participación de mercado en Norteamérica durante el período de pronóstico. El mercado se beneficia de las iniciativas gubernamentales para mejorar las telecomunicaciones mediante el aprovechamiento de soluciones de conectividad 5G satelital. Por ejemplo, en septiembre de 2024, el gobierno anunció un acuerdo con Telesat para otorgarle un préstamo de USD 2.100 millones para completar y operar Lightspeed, una red satelital de primer nivel. La red satelital LEO está preparada para mejorar los servicios de conectividad 5G en todo Canadá, especialmente en las zonas rurales.

Además, Canadá cuenta con un vasto territorio y una densidad de población comparativamente menor, lo que hace que las soluciones de conectividad de alta velocidad sean vitales para diversas industrias del país. La creciente demanda de soluciones de conectividad de baja latencia en Canadá seguirá impulsando el crecimiento del mercado.

Perspectivas del mercado de Asia-Pacífico

Se proyecta que el mercado de redes 5G satelitales de Asia Pacífico registrará el crecimiento más rápido. La rentable curva de crecimiento en APAC se atribuye a la demanda de soluciones de conectividad para una gran población y a la necesidad de superar las limitaciones de las infraestructuras terrestres para reducir la brecha de datos. China, Japón, India y Corea del Sur lideran el crecimiento del mercado en la región. Los gobiernos de APAC invierten cada vez más en tecnologías satelitales para complementar los despliegues de 5G terrestre. Por ejemplo, en septiembre de 2024, KT Corp de Corea del Sur, junto con su filial satelital KT SAT, anunció la integración de KOREASAT 6 con una red 5G terrestre que aprovecha el estándar de red no terrestre (NTN) 5G.

China tiene una participación significativa en los ingresos de APAC gracias al impulso gubernamental hacia la autosuficiencia en conectividad espacial. China ha estado desplegando activamente satélites para mejorar las comunicaciones en zonas remotas. Por ejemplo, en febrero de 2024, China Mobile lanzó dos satélites LEO para probar la integración de 5G y 6G e impulsar la integración de redes terrestres y satelitales. Además, megaproyectos como Spacesail apuntan a tener cerca de 15 000 satélites en el espacio para ofrecer soluciones de conectividad. Se prevé que el impulso a gran escala de China para integrar redes 5G terrestres y satelitales genere ingresos considerables durante el período de pronóstico.

India está preparada para aumentar su participación en los ingresos del mercado de redes 5G satelitales de Asia-Pacífico para el final del período de pronóstico. El mercado indio ofrece un enorme potencial para los actores globales y regionales debido a su alta densidad de población y a la multiplicidad de sectores que requieren soluciones de conectividad de baja latencia. Por ejemplo, en marzo de 2022, Omnispace y Nelco anunciaron una colaboración para ofrecer 5G utilizando la red satelital NGSO de Omnispace en diferentes segmentos. Además, el enfoque gubernamental en la digitalización beneficia el crecimiento del mercado de redes 5G satelitales al impulsar a los actores locales para establecer soluciones de conectividad 5G no terrestres. Por ejemplo, en mayo de 2020, Vestaspace Technology anunció el lanzamiento de más de 35 constelaciones de satélites 5G de alta velocidad en toda India y la instalación de ocho estaciones terrestres para facilitar los lanzamientos.

Actores del mercado de redes 5G basadas en satélites:

- Eutelsat

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación EchoStar

- Tales

- SES

- Comunicaciones Iridium

- ZTE

- Viasat Inc.

- SpaceX

- Amazonas

- Astrocast

- Inmarsat

- Telesat

- Lockheed Martin

- Honeywell

- Tecnologías Qualcomm

- Tecnología OQ

El panorama global de redes 5G satelitales se perfila para un rápido crecimiento durante el período de pronóstico. El sector está presenciando la colaboración entre actores globales y compañías locales de telecomunicaciones para integrar servicios de redes 5G satelitales.

A continuación se presentan algunos actores clave en el mercado:

Desarrollos Recientes

- En junio de 2024, el Pentágono extendió el contrato con SpaceX para el uso de Starlink en Rusia. El contrato, valorado en 14,1 millones de dólares, estará vigente hasta noviembre de 2024.

- En mayo de 2023, Honeywell presentó Versawave con 5G, un nuevo sistema de comunicaciones por satélite de pequeño tamaño, para el mercado de la movilidad aérea avanzada. Versawave con 5G permitirá el control de vehículos, la transferencia de datos y la transmisión de vídeo.

- En junio de 2023, Vodafone y SpaceMobile completaron la primera llamada 5G espacial del mundo utilizando un smartphone convencional. AST Space Mobile rompió su récord anterior de datos de banda ancha celular espacial al alcanzar una velocidad de descarga de casi 14 Mbps.

- En julio de 2022, Ericsson y Thales anunciaron planes para aprovechar una red de satélites en órbita terrestre para utilizar redes no terrestres 5G (5G NTN). Esta colaboración busca impulsar la conectividad 5G en zonas remotas donde la cobertura terrestre es insuficiente.

- Report ID: 6521

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.