Perspectivas del mercado de virtualización de aplicaciones:

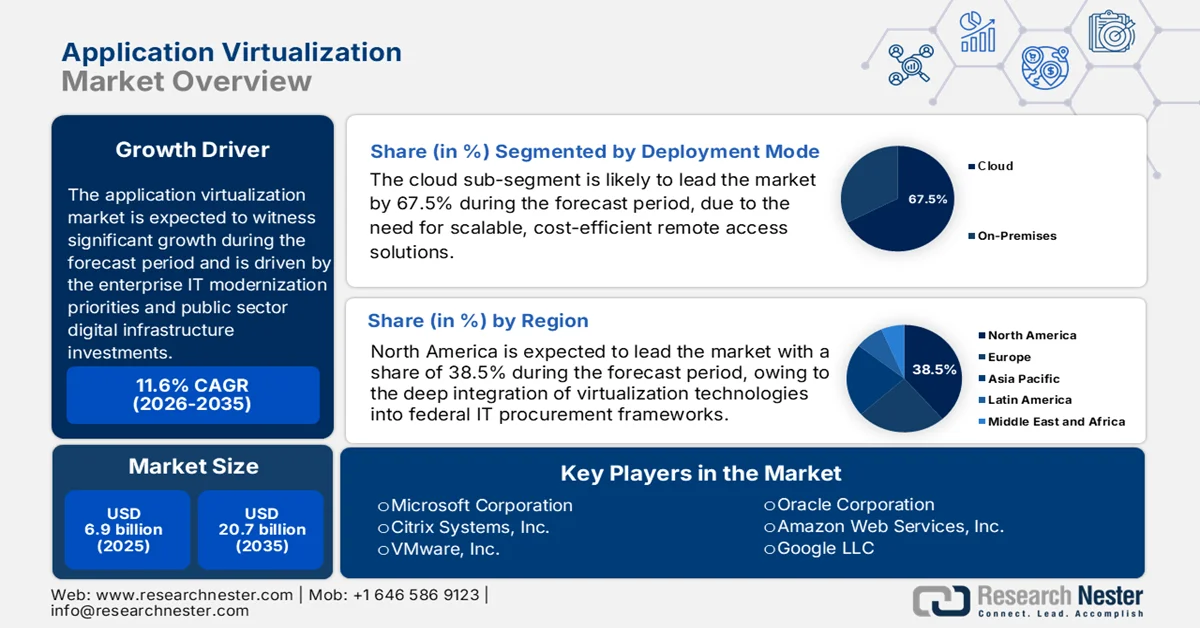

El mercado de virtualización de aplicaciones alcanzó un valor de 6900 millones de dólares en 2025 y se prevé que llegue a los 20 700 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 11,6 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la virtualización de aplicaciones será de 7700 millones de dólares.

La adopción del mercado de virtualización de aplicaciones está determinada por las prioridades de modernización de TI de las empresas y las inversiones en infraestructura digital del sector público. Las agencias federales continúan expandiendo los modelos de entrega basados en la nube mediante programas como FedRAMP, que ha autorizado numerosos servicios en la nube que admiten entornos de aplicaciones virtualizadas para mejorar la escalabilidad y la gestión centralizada. Según datos del CSIS de julio de 2023, las estrategias inteligentes en la nube con un gasto federal en la nube ascendieron a 12.000 millones de dólares anuales, lo que refuerza la demanda de mecanismos seguros de entrega de aplicaciones que reduzcan la dependencia de los puntos finales. Estos factores impulsan a los compradores empresariales y gubernamentales hacia modelos de implementación de aplicaciones virtualizadas que permiten el acceso basado en políticas, la aplicación rápida de parches y la reducción de la superficie de ataque local.

Además, la transformación digital, la financiación y la estandarización transfronteriza de las TI están impulsando su adopción. Según datos de Konica Minolta de enero de 2026, Horizonte Europa ha destinado 104.000 millones de dólares para apoyar la investigación e innovación digital y fortalecer la capacidad digital. Asimismo, los datos de Eurostat de 2025 muestran que casi el 45 % de las empresas de la UE utilizaban servicios de computación en la nube, con una proporción creciente que empleaba entornos de entrega avanzados para el acceso al software y la colaboración. Las iniciativas del sector público promueven ecosistemas de nube interoperables y soberanos que respaldan el despliegue de virtualización de aplicaciones en los sectores regulados. Estas inversiones institucionales y marcos normativos mantienen la demanda empresarial de modelos de acceso a aplicaciones centralizados, seguros y conformes a la normativa en todas las regiones.

Clave Virtualización de aplicaciones Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

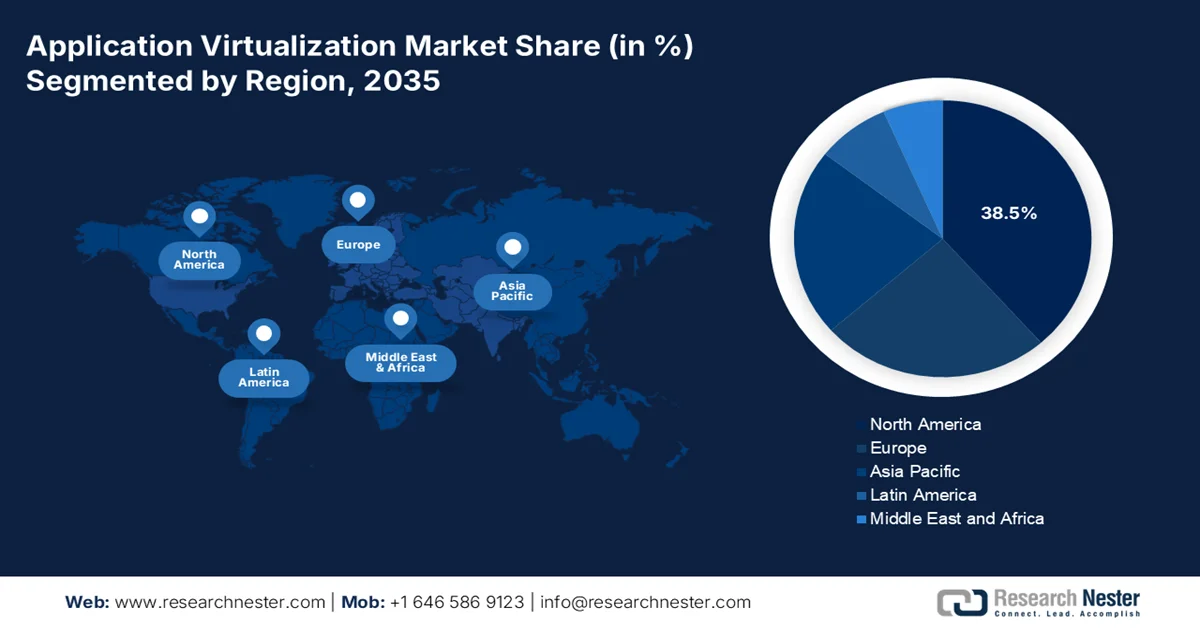

- Se prevé que el mercado de virtualización de aplicaciones en Norteamérica alcance una cuota de ingresos del 38,5 % para 2035, impulsado por la profunda integración de las tecnologías de virtualización en los marcos de TI federales y los estándares de computación empresarial.

- Se prevé que la región de Asia Pacífico crezca a una tasa de crecimiento anual compuesta (CAGR) del 13,6 % durante el período 2026-2035, impulsada por la rápida transformación digital en los sectores gubernamental, sanitario y financiero.

Información sobre el segmento:

- Se prevé que el subsegmento de la nube en el mercado de virtualización de aplicaciones represente una cuota del 67,5 % para 2035, impulsado por la necesidad de soluciones de acceso remoto escalables y rentables.

- Se prevé que el segmento de grandes empresas domine durante el período de pronóstico 2026-2035, impulsado por la complejidad de la infraestructura de TI y los importantes requisitos de cumplimiento de seguridad.

Principales tendencias de crecimiento:

- Aumento del gasto en ciberseguridad

- Crecimiento de la cultura laboral remota e híbrida.

Principales desafíos:

- Complejidad de la implementación y la gestión

- Preocupaciones sobre seguridad y cumplimiento de datos

Principales actores: Microsoft Corporation, Citrix Systems, Inc., VMware, Inc., Oracle Corporation, Amazon Web Services, Inc., Google LLC, Nutanix, Inc., IBM Corporation, Ericom Software, Sangfor Technologies, Huawei Technologies Co., Ltd., SAP SE, TeamViewer AG, Parallels International GmbH, Cameyo, Numecent Holdings Ltd., Synopsys, Inc., NetApp, Rocket Software, Inc., Nutanix.

Global Virtualización de aplicaciones Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 6.900 millones de dólares

- Tamaño del mercado en 2026: 7.700 millones de dólares

- Tamaño de mercado proyectado: 20.700 millones de dólares para 2035.

- Previsiones de crecimiento: 11,6% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (38,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Reino Unido, Japón

- Países emergentes: India, Brasil, Corea del Sur, Singapur, Emiratos Árabes Unidos

Last updated on : 1 April, 2026

Mercado de virtualización de aplicaciones: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento del gasto en ciberseguridad: Las amenazas cibernéticas están impulsando a los gobiernos a adoptar estrategias centralizadas de control de aplicaciones para superar los problemas relacionados con la ciberseguridad. Según el informe de la CSA de junio de 2023, los incidentes de ransomware aumentaron un 13 % a nivel mundial, lo que indica vulnerabilidades vinculadas a los sistemas basados en endpoints. La virtualización de aplicaciones reduce la superficie de ataque al limitar las instalaciones locales y aplicar políticas de acceso seguro. Además, los datos del Registro Federal de julio de 2024 informan que se registraron pérdidas de casi 10.900 millones de dólares por ciberdelincuencia, lo que refuerza la inversión en arquitecturas de TI seguras. Asimismo, la ENISA continúa promoviendo los marcos de confianza cero que se basan en entornos de aplicaciones virtualizados, impulsando así el mercado de la virtualización de aplicaciones.

- Crecimiento de la cultura del trabajo remoto e híbrido: La pospandemia ha reestructurado la demanda de acceso remoto a aplicaciones. Según datos de la OPM publicados en 2024, casi el 40 % de los empleados federales siguen siendo elegibles para el teletrabajo, lo que requiere un acceso centralizado y seguro a las aplicaciones empresariales. De manera similar, la OCDE destaca la adopción sostenida del trabajo híbrido en el sector público de los países miembros. La virtualización de aplicaciones respalda el trabajo remoto seguro al proporcionar entornos controlados independientes de los dispositivos finales. Las agencias gubernamentales exigen cada vez más que las soluciones de acceso remoto mantengan un estricto cumplimiento de la seguridad, y la virtualización de aplicaciones lo logra al garantizar que los datos confidenciales nunca residan en los dispositivos finales. Esta ventaja posiciona a la virtualización como el método de entrega preferido para los programas de trabajo remoto del sector público, y se prevé que la contratación se mantenga elevada a medida que las agencias formalicen las políticas de trabajo híbrido en modelos operativos permanentes.

Requisitos, participación y frecuencia del teletrabajo (2024)

Categoría | Número de empleados | Número de agencias intervinientes |

Número total de empleados | 2.513.200 | 78 |

Empleados considerados aptos para teletrabajar | 1.349.440 | 77 |

Empleados que trabajan a distancia | 1.017.230 | 77 |

Fuente : OPM 2024

- Inversiones en la digitalización de la atención médica: La digitalización de la atención médica está impulsando la demanda del mercado de virtualización segura de aplicaciones. Según datos de noviembre de 2024 de la revista de AHIMA, Estados Unidos destinó más de 2 mil millones de dólares a través de HITECH y programas relacionados para mejorar la infraestructura de salud electrónica. De manera similar, la UE ha asignado un presupuesto para fortalecer los sistemas de salud digital. Las aplicaciones virtualizadas permiten a los médicos acceder de forma segura a los datos de los pacientes y a las herramientas de diagnóstico en diferentes centros. Además, los entornos de aplicaciones virtualizadas cuentan con el respaldo inherente de controles de acceso a datos centralizados y mantienen experiencias de usuario consistentes en distintos entornos clínicos. A medida que los sistemas de atención médica se consolidan mediante fusiones y adquisiciones, la virtualización de aplicaciones proporciona la base técnica para estandarizar la entrega de registros médicos electrónicos en centros anteriormente independientes, sin necesidad de costosas actualizaciones de dispositivos para el usuario final.

Desafíos

- Complejidad de implementación y gestión: Implementar la virtualización de aplicaciones en diversos ecosistemas de TI requiere una planificación estratégica exhaustiva y una configuración precisa, sobre todo al trabajar con infraestructura heredada. Los problemas de compatibilidad entre sistemas operativos, versiones de software y dispositivos finales suelen retrasar los plazos de implementación. El mantenimiento de estos entornos virtuales exige conocimientos especializados que suponen una presión considerable para los departamentos de TI, un reto especialmente difícil para las pequeñas y medianas empresas con recursos técnicos limitados.

- Preocupaciones sobre seguridad y cumplimiento de datos: La seguridad sigue siendo un desafío para quienes se incorporan al mercado de la virtualización de aplicaciones, ya que las organizaciones temen exponer datos confidenciales de la empresa y de sus clientes a través de entornos virtualizados. Las empresas requieren controles de seguridad robustos, que incluyan microsegmentación, monitoreo de amenazas en tiempo real y administración segura de puntos finales, antes de adoptar soluciones de virtualización. El cumplimiento de regulaciones estrictas como HIPAA, GDPR y las normativas específicas de cada sector añade una capa adicional de complejidad que los nuevos participantes deben abordar desde el primer día.

Tamaño y pronóstico del mercado de virtualización de aplicaciones:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

11,6% |

|

Tamaño del mercado del año base (2025) |

6.900 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

20.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de virtualización de aplicaciones:

Análisis del segmento del modo de despliegue

Dentro del modo de implementación, el subsegmento de la nube domina el mercado y se prevé que alcance una cuota de mercado del 67,5 % para finales de 2035 en el sector de la virtualización de aplicaciones. Este segmento se ve impulsado por la necesidad de soluciones de acceso remoto escalables y rentables. Las organizaciones están migrando rápidamente aplicaciones virtualizadas a infraestructuras de nube pública para dar soporte a equipos de trabajo distribuidos y reducir la inversión en centros de datos locales. Según datos del Grupo del Banco Mundial de 2022, el gasto público en servicios de nube pública ha aumentado hasta el 17,1 %. Este incremento pone de manifiesto la creciente adopción federal de entornos de nube pública, lo que influye directamente en la confianza de las empresas a la hora de implementar la virtualización de aplicaciones a través de la nube pública. Este cambio permite a las organizaciones utilizar escalabilidad elástica, marcos de seguridad integrados y capacidades de recuperación ante desastres, convirtiendo a la nube pública en la arquitectura de implementación dominante del mercado.

Análisis del segmento de tamaño de la organización

Dentro del segmento de tamaño de organización, las grandes empresas representan el subsegmento líder en el mercado de virtualización de aplicaciones. Este segmento se caracteriza por su compleja infraestructura de TI y sus importantes requisitos de cumplimiento de seguridad. Estas organizaciones emplean la virtualización de aplicaciones para optimizar la entrega de software en miles de puntos finales, aplicar políticas de seguridad centralizadas y respaldar modelos de trabajo híbridos. Las grandes empresas encuestadas implementan sistemas centralizados de gestión de identidades y accesos integrados con entornos de aplicaciones virtualizados para mitigar los riesgos de ciberseguridad. Esta financiación destaca el papel fundamental de la virtualización en las estrategias de seguridad de las grandes empresas. Además, las empresas siguen priorizando las inversiones en virtualización para garantizar la continuidad del negocio y una integración perfecta con los ecosistemas en la nube, consolidando así su posición como el segmento organizacional más grande.

Análisis de segmentos de componentes

El software lidera el segmento de componentes, ya que constituye la base para la entrega de aplicaciones y escritorios virtualizados. Estas soluciones de software permiten la gestión centralizada, la transmisión de aplicaciones y las capacidades de escritorio remoto, esenciales para las operaciones de TI modernas. Según el estudio de la NLM de enero de 2025, casi el 95 % de los hospitales elegibles y los hospitales de acceso crítico adoptaron tecnología de registros médicos electrónicos certificada, gran parte de la cual se ofrece a través de plataformas de virtualización basadas en software para garantizar el acceso remoto seguro de los profesionales clínicos. Estos datos ilustran la dependencia de sectores críticos como la atención médica de un software de virtualización robusto. La demanda de estas plataformas de software está impulsada por la continua innovación en consolas de gestión, funciones de seguridad mejoradas y modelos de licenciamiento por suscripción que ofrecen un gasto operativo predecible.

Nuestro análisis exhaustivo del mercado de virtualización de aplicaciones incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Modo de despliegue |

|

Tamaño de la organización |

|

Tipo |

|

Usuario final |

|

Vertical |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de virtualización de aplicaciones: análisis regional

Análisis del mercado norteamericano

América del Norte lidera el mercado de virtualización de aplicaciones y se prevé que alcance una cuota de mercado regional del 38,5 % para finales de 2035. El mercado se ve impulsado por la profunda integración de las tecnologías de virtualización en los marcos de contratación de TI del gobierno federal y los estándares de computación empresarial. La región se beneficia de un ecosistema altamente concentrado de proveedores tecnológicos líderes, que han establecido extensas redes de socios y capacidades de prestación de servicios en todo el continente. Los entornos regulatorios, principalmente en EE. UU., han codificado el aislamiento de aplicaciones y la entrega centralizada como requisitos de seguridad básicos para los sistemas de información gubernamentales, lo que genera una demanda obligatoria que mantiene la estabilidad del mercado. Esta madurez estructural se traduce en flujos de ingresos predecibles y una inversión sostenida en la actualización de la infraestructura de virtualización.

Las continuas inversiones federales en infraestructura digital, movilidad de la fuerza laboral e iniciativas de estandarización de TI están impulsando el mercado de virtualización de aplicaciones en EE. UU. Según la GAO, en mayo de 2022, se asignaron 1100 millones de dólares en fondos para modernizar los sistemas de TI federales con un fuerte enfoque en entornos de aplicaciones centralizados y basados en la nube que mejoran la escalabilidad y reducen la dependencia de sistemas heredados. El Centro Nacional de Estadísticas de Ciencia e Ingeniería de agosto de 2022 informa que casi el 52,77 % de la atención médica y la asistencia social han adoptado servicios de computación en la nube, lo que refleja una preparación más amplia del ecosistema para la entrega de aplicaciones virtualizadas en los sectores público y privado. Los datos de la OPM de enero de 2026 muestran que más del 3 % de los empleados federales eran elegibles para el teletrabajo, lo que refuerza la demanda sostenida de entornos de aplicaciones seguros y accesibles de forma remota, impulsando así el crecimiento del mercado.

Servicios de computación en la nube por sector (2022)

Sector | Porcentaje |

Fabricación de alimentos y fibras | 47.32 |

Información | 65,68 |

Finanzas y seguros | 52.04 |

Servicios educativos | 58,77 |

Cuidado de la salud | 52,77 |

Fuente : NCSES, agosto de 2022

La financiación federal para la transformación digital, la adopción de la nube en las instituciones públicas y el fuerte énfasis en la prestación segura de servicios impulsan el mercado de virtualización de aplicaciones en Canadá . Según datos del Gobierno de Canadá de abril de 2024, se invierten 2.000 millones de dólares estadounidenses en iniciativas de gobierno digital y modernización de TI, incluyendo inversiones en infraestructura basada en la nube y sistemas de entrega de aplicaciones empresariales que admiten marcos de virtualización. Además, Shared Services Canada gestiona las TI, impulsando el acceso centralizado a las aplicaciones y plataformas estandarizadas en todas las operaciones gubernamentales. Estas tendencias, junto con las políticas de trabajo híbrido y los estrictos requisitos de protección de datos establecidos en la normativa federal, están aumentando la demanda de soluciones de virtualización de aplicaciones que permiten el acceso remoto seguro, el control centralizado y la utilización eficiente de los recursos en entornos distribuidos de los sectores público y privado.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico se convierta en la de mayor crecimiento en el mercado de virtualización de aplicaciones, con una tasa de crecimiento anual compuesta (CAGR) del 13,6 % durante el período de evaluación, de 2026 a 2035. Esta región se caracteriza por la rápida transformación digital en los sectores de servicios gubernamentales, infraestructura sanitaria y tecnología financiera. Asia-Pacífico presenta un patrón de adopción fragmentado: las economías avanzadas priorizan la virtualización para la atención sanitaria de la población de edad avanzada, mientras que China e India se centran en ampliar el acceso centralizado a las aplicaciones gubernamentales en vastos territorios geográficos. Las preocupaciones adicionales en materia de ciberseguridad relacionadas con la soberanía de los datos han llevado a varios gobiernos de Asia-Pacífico a exigir infraestructura en la nube nacional para las implementaciones de virtualización en el sector público. La adopción en el sector privado se concentra en la banca, la manufactura y el comercio minorista, donde la virtualización respalda la modernización de los sistemas heredados y los modelos de fuerza laboral distribuida.

Los programas de digitalización gubernamental a gran escala, que impulsan la adopción de la nube y la creciente demanda de infraestructura de TI segura y escalable en los sectores público y privado, están impulsando el mercado de virtualización de aplicaciones en la India . Según datos del IISPPR de septiembre de 2025, el Gobierno de la India ha destinado más de 14.000 millones de dólares a diversas iniciativas digitales que respaldan la infraestructura en la nube, las plataformas de gobierno electrónico y los sistemas centralizados de prestación de servicios. Además, los datos del PIB de diciembre de 2024 indican que la plataforma UMANG cuenta con más de 71,2 millones de usuarios que interactúan con los servicios gubernamentales, lo que requiere un acceso a las aplicaciones consistente y seguro en diversos dispositivos y regiones. Asimismo, los datos del IBEF de febrero de 2024 destacaron que existen más de 800 millones de usuarios de internet en la India, lo que impulsa la demanda de plataformas digitales escalables. Estos factores están fortaleciendo el crecimiento del mercado.

Las sólidas inversiones estatales en infraestructura digital, la adopción de la nube empresarial y la expansión de los servicios de gobierno electrónico impulsan el mercado de virtualización de aplicaciones en China . Según datos de la República Popular China de enero de 2025, el país contaba con más de 1.100 millones de usuarios de internet en 2023, lo que generó una demanda significativa de sistemas de entrega de aplicaciones escalables y centralizados en plataformas públicas y comerciales. El mercado de la computación en la nube en China ha experimentado un crecimiento constante, con una infraestructura que respalda la modernización de las TI empresariales y los entornos virtualizados. Además, China ha avanzado en sus capacidades de gobierno electrónico, con una gran proporción de servicios administrativos ahora accesibles en línea a través de plataformas digitales unificadas. Estos datos reflejan un crecimiento prometedor en el país.

Análisis del mercado europeo

El mercado de virtualización de aplicaciones en Europa está condicionado por las estrictas normativas de protección de datos, la digitalización transfronteriza de la atención sanitaria y los mecanismos de financiación del marco político de la Década Digital. La Comisión Europea ha priorizado la infraestructura en la nube y la entrega virtualizada de aplicaciones como elementos fundamentales para lograr el control digital en todos los Estados miembros. Además, la adopción por parte del sector público se ve influenciada por el Reglamento General de Protección de Datos (RGPD), que incentiva la virtualización como mecanismo de control para centralizar el acceso a los datos y reducir el almacenamiento en los dispositivos finales de información confidencial de los ciudadanos. El sector sanitario representa el mayor segmento vertical, impulsado por los mandatos nacionales de historial clínico electrónico y los requisitos de interoperabilidad transfronteriza. Europa presenta patrones de adopción fragmentados, con líderes nacionales destacados en Alemania, Francia y el Reino Unido, junto con un creciente despliegue de soluciones soberanas en la nube que incorporan capacidades de virtualización de aplicaciones.

La inversión pública en infraestructura digital, modernización de TI empresarial y marcos de datos seguros está dando forma al mercado de virtualización de aplicaciones en Alemania . Según datos del Gobierno Federal de agosto de 2025, el país asignó 7.100 millones de dólares en el marco del Pacto Digital para las Escuelas, acelerando el despliegue de sistemas de aprendizaje digital que dependen del acceso centralizado y virtualizado a las aplicaciones en todas las instituciones. Además, datos del Foro Económico Mundial de enero de 2025 indican que aproximadamente el 76 % de las empresas alemanas reciben formación y concienciación sobre ciberseguridad, lo que refleja un entorno de TI seguro y fomenta la adopción de la virtualización para minimizar los riesgos en los puntos finales. Estos avances exigen soluciones de virtualización de aplicaciones que permitan el acceso controlado, la interoperabilidad de los sistemas y la prestación segura de servicios digitales en los sectores público y privado.

La transformación digital sostenida del sector público, el gasto en políticas de contratación prioritarias para la nube y la creciente adopción empresarial de sistemas de acceso remoto seguro están configurando el mercado de virtualización de aplicaciones en el Reino Unido . Los datos de diciembre de 2025 de la Confederación del NHS muestran que se espera que se destinen 12.800 millones de dólares a la transformación digital para finales de 2028, lo que supone un aumento del 50 % con respecto a 2025, lo que respalda la migración hacia entornos de aplicaciones centralizados y basados en la nube. Además, los datos de enero de 2025 del Gobierno del Reino Unido informaron que sus servicios digitales gestionaron más de 95 millones de transacciones en línea. Asimismo, los datos de noviembre de 2025 del Grupo DTP señalaron que el 94 % de las grandes empresas utilizan servicios de computación en la nube, lo que indica una base sólida para la adopción de la virtualización de aplicaciones. Estas tendencias muestran un impulso activo en la expansión y el crecimiento del mercado.

Principales actores del mercado de virtualización de aplicaciones:

- Microsoft Corporation (EE. UU.)

- Citrix Systems, Inc. (EE. UU.)

- VMware, Inc. (EE. UU.)

- Oracle Corporation (EE. UU.)

- Amazon Web Services, Inc. (EE. UU.)

- Google LLC (EE. UU.)

- Nutanix, Inc. (EE. UU.)

- IBM Corporation (EE. UU.)

- Ericom Software (EE. UU.)

- Tecnologías Sangfor (China)

- Huawei Technologies Co., Ltd. (China)

- SAP SE (Alemania)

- TeamViewer AG (Alemania)

- Parallels International GmbH (Suiza)

- Cameyo (EE. UU.)

- Numecent Holdings Ltd. (Reino Unido)

- Synopsys, Inc. (EE. UU.)

- NetApp (EE. UU.)

- Rocket Software, Inc. (EE. UU.)

- Nutanix (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Microsoft Corporation mantiene una posición dominante en el mercado de virtualización de aplicaciones gracias a la profunda integración de capacidades de virtualización en sus sistemas operativos Windows y el ecosistema Microsoft 365. La iniciativa estratégica de la compañía se centra en la transición de los clientes desde herramientas heredadas hacia una experiencia nativa en la nube unificada mediante Azure Virtual Desktop. En 2024, la compañía obtuvo unos ingresos de 245.122 millones de dólares.

- Citrix Systems, Inc. sigue siendo un pilar fundamental del mercado de virtualización de aplicaciones, centrándose en ofrecer una entrega segura y de alto rendimiento de aplicaciones y escritorios virtuales en entornos híbridos y multinube complejos. Tras sus adquisiciones estratégicas y su integración con Cloud Software Group, la compañía ha ampliado su enfoque en la estrategia de plataforma unificada.

- VMware, Inc. impulsa su estrategia en el mercado de virtualización de aplicaciones mediante la consolidación de su cartera de soluciones informáticas para usuarios finales bajo las marcas VMware Workspace ONE y Horizon. La iniciativa principal de la compañía es proporcionar una plataforma integrada que combine la gestión unificada de dispositivos con la entrega virtual de aplicaciones, lo que permite a los equipos de TI gestionar entornos físicos y virtuales.

- Oracle Corporation considera el mercado de virtualización de aplicaciones como un componente fundamental de su estrategia integral de infraestructura en la nube y aplicaciones empresariales. Las iniciativas estratégicas de la compañía se centran en Oracle Cloud Infrastructure, que ofrece alojamiento de aplicaciones virtuales de alto rendimiento acelerado por GPU. En el cuarto trimestre de 2025, la compañía obtuvo ingresos de 15.900 millones de dólares.

- Amazon Web Services, Inc. ha redefinido el mercado de la virtualización de aplicaciones mediante su oferta de escritorio como servicio totalmente administrado, Amazon WorkSpaces Core, y Amazon AppStream 2.0. La iniciativa estratégica de la compañía consiste en integrar la virtualización de aplicaciones de forma fluida con su amplio ecosistema de servicios en la nube, que incluye aprendizaje automático, IoT y análisis de datos.

Aquí tienes una lista de los principales actores que operan en el mercado global de virtualización de aplicaciones:

El mercado de virtualización de aplicaciones se caracteriza por un panorama competitivo maduro que transita de soluciones locales independientes a plataformas nativas de la nube integradas y ofertas de Escritorio como Servicio (DaaS). Los principales actores impulsan iniciativas estratégicas centradas en la integración profunda con los ecosistemas de nube hiperescalable, la mejora de la seguridad mediante marcos de confianza cero y la incorporación de IA para la gestión automatizada del espacio de trabajo. Por ejemplo, en febrero de 2024, Synopsys, Inc. anunció la adquisición de VaST Systems Technology Corporation para extender sus soluciones de prototipado virtual al sector automotriz y de aplicaciones de consumo. Una tendencia destacada es la consolidación del mercado, donde los principales proveedores de infraestructura de TI adquieren empresas especializadas en virtualización para ofrecer suites informáticas integrales para el usuario final, intensificando la competencia con los proveedores especializados ya establecidos.

Panorama corporativo del mercado de virtualización de aplicaciones:

Desarrollos Recientes

- En octubre de 2025, NetApp , la empresa de infraestructura de datos inteligentes, Broadcom, Inc. y Kochasoft, un proveedor de confianza de soluciones empresariales, anunciaron una colaboración con Equinix, la empresa de infraestructura digital líder en el mundo, en una nueva oferta de servicios para SAP S/4HANA y cargas de trabajo heredadas de SAP que se ejecutan en VMware Cloud Foundation (VCF).

- En mayo de 2024, Rocket Software, Inc. completó la adquisición del negocio de Modernización y Conectividad de Aplicaciones (AMC) de OpenText, anteriormente parte de Micro Focus. Rocket Software ahora ofrece a sus clientes soluciones de software de modernización que abarcan desde el mainframe hasta la nube.

- En enero de 2024, Nutanix adquirió la plataforma Kubernetes de D2iQ, una plataforma líder en la gestión de Kubernetes. Esta adquisición permitirá a Nutanix ofrecer a sus clientes una solución integral para la gestión de aplicaciones nativas de la nube en múltiples entornos.

- Report ID: 8497

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.