Perspectivas del mercado de contenedores de aplicaciones:

El tamaño del mercado de contenedores de aplicaciones se valoró en 3500 millones de dólares en 2025 y se proyecta que alcance los 39 100 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 27,1 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de contenedores de aplicaciones se estima en 4500 millones de dólares.

El mercado de contenedores de aplicaciones representa un cambio fundamental en la forma en que las empresas implementan y gestionan software, centrado en la adopción de plataformas de contenerización y orquestación. Este paradigma es fundamental para modernizar la infraestructura heredada y las cargas de trabajo escalables y portátiles en entornos híbridos y multicloud. Según datos del informe técnico de VMware de diciembre de 2022, casi el 96 % de las organizaciones utilizan o evalúan Kubernetes, el estándar actual para la orquestación de contenedores. Esto refleja una transición de la experimentación a la implementación a nivel de producción para las principales aplicaciones empresariales. Esta expansión se ve respaldada además por una mayor inversión en tecnologías nativas de la nube, y el panorama de CNCF documenta una maduración del ecosistema en torno a las herramientas de seguridad, redes y gestión, esenciales para la estabilidad operativa a escala.

La evolución del mercado de contenedores de aplicaciones se centra principalmente en abordar las complejidades operativas y de seguridad que presenta la adopción generalizada de contenedores. El factor clave es la urgente necesidad de gestionar de forma segura todo el ciclo de vida de las aplicaciones, desde el desarrollo hasta el tiempo de ejecución. Informes del Instituto Nacional de Estándares y Tecnología (NIST) indican que la importancia de la seguridad de la cadena de suministro de software ha cobrado mayor importancia tras un mayor escrutinio de las vulnerabilidades en los componentes de código abierto. Además, la presión del gobierno estadounidense para adoptar arquitecturas de confianza cero, como se describe en los documentos de estrategia federal, obliga a los proveedores a integrar controles de seguridad robustos directamente en sus plataformas de contenedores. Esto incluye además las comprobaciones automatizadas de cumplimiento y la certificación de software criptográfico para abordar los requisitos del gobierno y el sector financiero, que están configurando los criterios de desarrollo de productos y adquisición empresarial.

Clave Contenedor de aplicaciones Resumen de Perspectivas del Mercado:

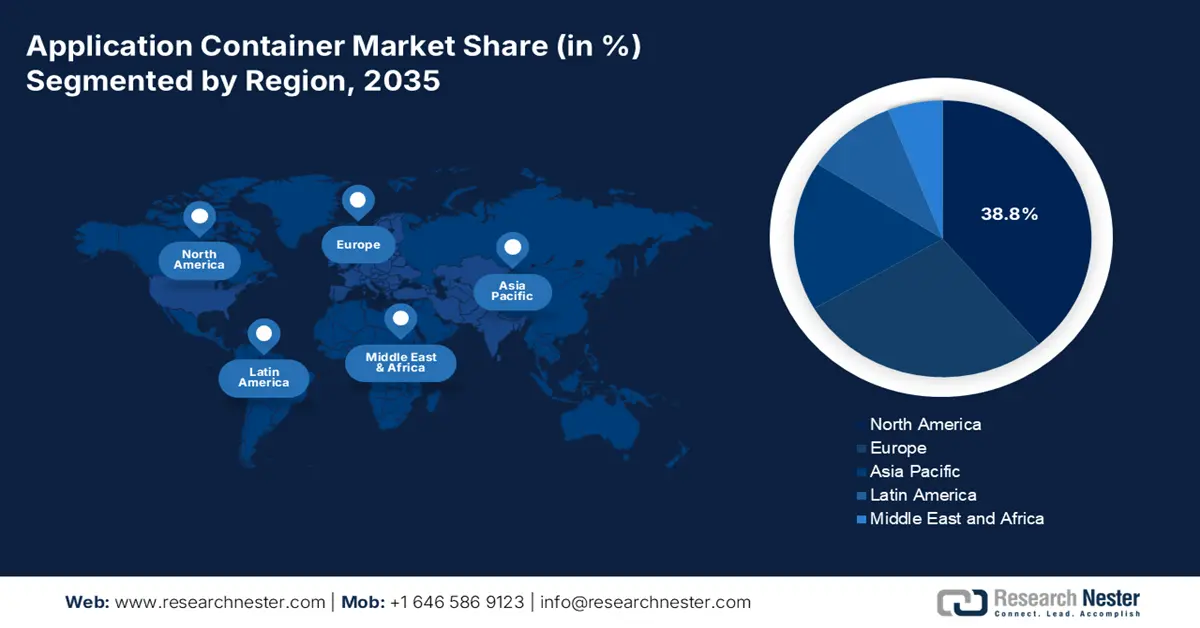

Perspectivas regionales:

- Se prevé que entre 2026 y 2035, América del Norte alcance una participación del 38,8 % del mercado de contenedores de aplicaciones, respaldada por la adopción temprana de la nube y estrictos mandatos federales de modernización.

- Se prevé que para 2035, Asia Pacífico se expandirá rápidamente a una CAGR del 12,5 %, impulsada por amplios programas de infraestructura digital y la aceleración de la adopción nativa de la nube en los sectores público y privado.

Información sobre segmentos:

- Se espera que para 2035, el modo de implementación en la nube en el mercado de contenedores de aplicaciones alcance una participación del 75,5 %, respaldado por el creciente cambio empresarial hacia modelos de infraestructura ágiles, escalables y rentables.

- Se proyecta que para 2035, el segmento de TI y telecomunicaciones tendrá una participación notable, impulsado por su creciente necesidad de sistemas ultra confiables, escalables y ágiles para impulsar los servicios digitales modernos y las redes de próxima generación.

Tendencias clave de crecimiento:

- Mandatos federales para priorizar la nube y la modernización

- Entrega acelerada de software e integración de DevOps

Principales desafíos:

- Alta inversión inicial y costo total de propiedad

- Navegando por el modelo de negocio de código abierto

Jugadores clave : Docker Inc. (EE. UU.), VMware (Broadcom) (EE. UU.), Google LLC (EE. UU.), Amazon Web Services, Inc. (EE. UU.), Microsoft Corporation (EE. UU.), SUSE (Alemania), Canonical Ltd. (Reino Unido), HashiCorp (EE. UU.), Mirantis Inc. (EE. UU.), Rancher Labs (SUSE) (EE. UU.), D2iQ Inc. (EE. UU.), Platform9 Systems, Inc. (EE. UU.), IBM Corporation (EE. UU.), Oracle Corporation (EE. UU.), Samsung SDS (Corea del Sur), Tata Consultancy Services (India), Infosys Limited (India), NEC Corporation (Japón), Weaveworks (Reino Unido).

Global Contenedor de aplicaciones Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 4.500 millones de dólares

- Tamaño del mercado en 2026: 4.700 millones de dólares

- Tamaño proyectado del mercado: USD 7 mil millones para 2035

- Previsiones de crecimiento: 5,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,8 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Reino Unido, Japón

- Países emergentes: India, Singapur, Corea del Sur, Brasil, Emiratos Árabes Unidos

Last updated on : 24 November, 2025

Mercado de contenedores de aplicaciones: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Mandatos federales para la nube primero y la modernización: Los gastos gubernamentales en la nube son los principales factores detrás del cambio que está siendo impulsado por políticas como la estrategia US Cloud Smart, que está llevando a una transición a tecnologías nativas de la nube para nuevas inversiones en TI. Esto, a su vez, aumenta la necesidad de contenedores de aplicaciones como la arquitectura básica para aplicaciones portátiles y modernas. La Estrategia Federal de Computación en la Nube de EE. UU. detalla la necesidad de utilizar servicios que hagan que la organización sea más eficiente y segura, que es la razón principal por la que los entornos contenedorizados son atractivos. Esto está resultando en un gran mercado regulado de contenedores de aplicaciones para proveedores que pueden cumplir con los estándares federales de seguridad y, por lo tanto, la adquisición se dirige a plataformas basadas en contenedores.

- Entrega acelerada de software e integración de DevOps: La adopción de DevOps y la metodología ágil es el motor clave del mercado de contenedores para aplicaciones. Este predominio se debe a la provisión de la base técnica necesaria para la integración y el despliegue continuos. Los desarrolladores y las prácticas ágiles se basan en contenedores para proporcionar entornos consistentes entre desarrollo y producción, lo que permite la integración continua y ciclos de lanzamiento rápidos. Este impulso se ve reforzado por la expansión de la disponibilidad de imágenes de contenedores pre-reforzadas. Por ejemplo, según un informe del Departamento de Defensa de EE. UU. de abril de 2025, el repositorio de contenedores de Iron Bank alberga más de 1200 imágenes reforzadas, que incluyen 400 contenedores comerciales y 800 de código abierto, lo que facilita un despliegue seguro y eficiente dentro de los flujos de trabajo de DevSecOps.

- Mayor enfoque en la portabilidad de aplicaciones: La portabilidad de aplicaciones es otro factor que impulsa el crecimiento del mercado de contenedores de aplicaciones. A medida que las empresas intentan evitar depender de un solo proveedor y mejoran su adaptabilidad, los contenedores respaldan y permiten que las aplicaciones funcionen de la misma manera en diferentes entornos. Este movimiento está en línea con los hallazgos que indican que un gran número de empresas consideran la portabilidad como el factor principal en sus estrategias de nube. La migración de las instalaciones locales a la nube es un paso muy importante para las empresas. Además, es probable que el mercado de contenedores de aplicaciones se expanda a medida que la inversión de las empresas en las últimas tecnologías facilita la portabilidad de las aplicaciones, lo que garantiza una adopción flexible ante las cambiantes necesidades comerciales.

Desafíos

- Alta inversión inicial y coste total de propiedad (TCO): Construir una plataforma de contenedores competitiva requiere una inversión masiva en I+D. Además del desarrollo, el TCO incluye soporte continuo, infraestructura en la nube y costes de mantenimiento impredecibles. HashiCorp minimiza esto para sus usuarios al ofrecer una única solución comercial para proteger, aprovisionar y conectar contenedores en cualquier nube. Esto minimiza el TCO de la gestión de contenedores multinube, un problema importante que convierten en una ventaja competitiva, justificando su licencia comercial frente a alternativas puramente de código abierto.

- Navegando por el modelo de negocio de código abierto: Muchas tecnologías de contenedores son de código abierto, lo que dificulta su monetización. Las empresas deben definir estratégicamente sus características y buscar las gratuitas y de pago. Docker Inc. ha transformado este desafío al cambiar su modelo de negocio, dejando de lado su software Docker Desktop para grandes empresas y centrándose en la seguridad de los desarrolladores y la gestión de la cadena de suministro a través de Docker Scout, lo que demuestra la constante evolución necesaria para encontrar una fuente de ingresos sostenible en un mercado centrado en el código abierto.

Tamaño y pronóstico del mercado de contenedores de aplicaciones:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

27,1% |

|

Tamaño del mercado del año base (2025) |

3.500 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

39.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de contenedores de aplicaciones:

Análisis del segmento del modo de implementación

Para 2035, se prevé que la nube domine el modo de implementación y alcance una cuota de mercado del 75,5% en los ingresos del mercado de contenedores de aplicaciones. Este dominio se debe a su agilidad, escalabilidad y rentabilidad. Las empresas están cambiando rápidamente de infraestructuras locales con alto consumo de capital a modelos de gasto operativo ofrecidos por los proveedores de la nube. En marzo de 2022, el Departamento del Tesoro de EE. UU. informó que el gasto en servicios de nube pública en empresas de investigación y consultoría tecnológica aumentó de 220 000 millones de dólares a 411 000 millones de dólares entre 2016 y 2021. Los principales proveedores de la nube, como AWS, Microsoft y Google, innovan continuamente sus servicios de contenedores gestionados, lo que los convierte en la opción de implementación más potente. Esta tendencia cuenta con el respaldo directo de fuentes gubernamentales como el Instituto Nacional de Estándares y Tecnología (NIST), que lleva tiempo promoviendo el modelo de nube por su capacidad de innovación y ahorro de costes.

Análisis del segmento de aplicación

En el segmento de aplicaciones, el sector de TI y telecomunicaciones es líder y se espera que mantenga un valor de participación considerable para 2035. Los impulsores clave de este segmento son la necesidad vital de una infraestructura ultrafiable, escalable y ágil para impulsar los servicios digitales modernos, las plataformas VoIP y las redes centrales 5G. Los datos del Departamento de Estado de EE. UU. para 2025 muestran que el gobierno colabora en todo el mundo para ayudar a los países a optimizar los beneficios del ecosistema digital con infraestructura y servicios de TIC seguros y confiables. Para impulsar esto, se destinarán 40,7 millones de dólares durante el año fiscal 2023. Además, los contenedores permiten a los operadores de telecomunicaciones construir una red resiliente y distribuida e implementar rápidamente nuevos servicios. Esta transformación es esencial para el despliegue de la infraestructura de telecomunicaciones de próxima generación.

Análisis de segmentos del tamaño de los componentes

La plataforma de contenedores lidera el segmento de componentes, ya que representa las soluciones fundamentales e integradas que requieren las organizaciones. Las herramientas de orquestación, como Kubernetes, son vitales, ya que las empresas buscan una plataforma integral que integre orquestación, monitorización, seguridad y herramientas para desarrolladores en un único producto compatible. Esto reduce la sobrecarga operativa y la complejidad, acelerando así la modernización de las aplicaciones. La transición hacia las plataformas supone la modernización del mercado, pasando del ensamblaje casero a soluciones gestionadas de nivel empresarial. Consorcios industriales como la Cloud Native Computing Foundation (CNCF) crean entornos a gran escala de estas tecnologías, lo que enfatiza la expansión del ecosistema y el papel crucial de las plataformas integradas.

Nuestro análisis en profundidad del mercado de contenedores de aplicaciones incluye los siguientes segmentos:

Segmento | Subsegmentos |

Modo de implementación |

|

Componente |

|

Solicitud |

|

Tamaño de la organización |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de contenedores de aplicaciones

Perspectivas del mercado de América del Norte

Norteamérica domina el mercado de contenedores de aplicaciones y se espera que alcance una participación del 38,8 % durante el período de pronóstico, de 2026 a 2035. El mercado se ve impulsado por la adopción temprana de la nube y las estrictas normativas federales. Las prioridades empresariales incluyen ciclos de lanzamiento más rápidos, una nube híbrida resiliente y la optimización de costes mediante la densidad y automatización de contenedores. Además, la organización está adoptando activamente una nube híbrida, lo que impulsa la demanda de contenedores. Los factores clave incluyen la modernización de los sistemas de TI federales heredados y la necesidad de una infraestructura segura y escalable para cumplir con las directivas de arquitectura de confianza cero de CISA y NIST. Una tendencia principal es la integración del análisis de seguridad avanzado y la gobernanza de la cadena de suministro de software en los procesos de contenedores, como se describe en la norma NIST SP 800-218 sobre desarrollo de software seguro.

Los estándares de modernización del gobierno y el cambio hacia arquitecturas nativas de la nube están impulsando la demanda del mercado de contenedores de aplicaciones en EE. UU. Los datos del Centro de Estudios Estratégicos e Internacionales de julio de 2023 muestran que el gasto estadounidense en servicios en la nube en todas las agencias fue de más de 12 mil millones, lo que es una clara indicación de la rápida adopción de la orquestación de contenedores y los flujos de trabajo de DevSecOps. Dicha inversión es, por lo tanto, el principal factor detrás de la adopción acelerada de plataformas basadas en Kubernetes para cumplir con estos mandatos. Además, las directivas vinculantes de CISA con respecto a la implementación de arquitecturas de seguridad de confianza cero están obligando a las agencias a adoptar la microsegmentación inherente a los entornos contenedorizados. Estas fuerzas garantizan que los contenedores de aplicaciones sigan siendo un panorama de TI federal principal y en expansión.

El mercado canadiense de contenedores para aplicaciones está impulsado por las iniciativas gubernamentales orientadas a la modernización de los servicios digitales, el fortalecimiento de la soberanía de los datos y la mejora de la infraestructura en la nube. La Estrategia Canadiense de Gobierno Digital destaca la contenedorización para una prestación de servicios públicos escalable y segura, respaldada por inversiones del Ministerio de Innovación, Ciencia y Desarrollo Económico de Canadá. Los servicios de salud y financieros lideran la adopción al priorizar el cumplimiento normativo y la gestión segura de datos. Además, las empresas aprovechan la orquestación de contenedores para acortar los ciclos de innovación y reducir los costos operativos. El gobierno promueve un marco de interoperabilidad y portabilidad multinube, en línea con los estándares de privacidad y seguridad. La colaboración entre las organizaciones federales y provinciales mejora la preparación para la nube y la implementación de servicios de contenedores. La presencia de proveedores de servicios en la nube consolidados y un creciente ecosistema de startups en Toronto y Vancouver impulsa la expansión del mercado.

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el mercado de contenedores de aplicaciones de más rápido crecimiento y se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 12,5 %. Este mercado está impulsado por la rápida transformación digital. Los principales impulsores del mercado incluyen iniciativas masivas de infraestructura digital lideradas por los gobiernos, como la política de nube MeghRaj de la India y la iniciativa Digital China de China, que exige la adopción de la nube nativa para la modernización del sector público. Con un ecosistema de startups en auge y la expansión de los centros de datos en la nube a gran escala, la demanda expandirá aún más el mercado. La principal tendencia es el enfoque estratégico en las capacidades de nube soberana y la residencia de datos, lo que lleva a inversiones en plataformas regionales de Kubernetes. El impulso hacia la autosuficiencia de TI en países como China e India también estimula el desarrollo de plataformas de contenedores locales. Según un informe de NASSCOM de agosto de 2022, se espera que el mercado de la nube en la India alcance los 13 500 millones de dólares para 2026, un crecimiento directamente vinculado a la adopción de contenedores para una implementación escalable de aplicaciones.

Para 2035, el mercado de contenedores de aplicaciones en China estará impulsado por estrategias nacionales de arriba hacia abajo que exigen una profunda integración de la tecnología digital en la economía real. Esta iniciativa estatal prioriza la autosuficiencia tecnológica y el desarrollo de una infraestructura digital soberana, lo que estimula directamente la demanda de tecnologías nacionales nativas de la nube y de contenedores. Los datos de la República Popular China de noviembre de 2023 indicaron que el mercado de la computación en la nube en China aumentó más del 40,91 % en 2023. Esto pone de relieve la enorme inversión en infraestructura de la que depende la adopción de contenedores. Además, este crecimiento se canaliza hacia la modernización de sectores clave como las finanzas, la manufactura y los servicios gubernamentales, donde los contenedores son el componente fundamental para la creación de aplicaciones escalables y resilientes.

Se espera que Japón alcance la mayor participación en el mercado de contenedores de aplicaciones en APAC durante el período de pronóstico. El país se ve impulsado por la transformación digital corporativa y la presión gubernamental para mejorar la productividad y abordar la disminución de la fuerza laboral. La política gubernamental clave es la Visión de una Nación Ciudad Jardín Digital, que busca revitalizar las economías regionales mediante la tecnología digital, creando así una demanda de plataformas de software modernas y escalables. Una tendencia significativa es la actualización de sistemas obsoletos en manufactura y finanzas mediante el uso de contenedores para el desarrollo de aplicaciones ágiles y basadas en datos. Este impulso se cuantifica con los datos oficiales de inversión de Japan Wire Kyodo News en septiembre de 2024, que indican que las ganancias antes de impuestos de las empresas japonesas entre abril y junio alcanzaron un récord, con un aumento de la inversión del 7,4 %. Según esta información, las tecnologías nativas de la nube se convierten en el principal instrumento para que una empresa se mantenga competitiva en industrias con alto valor agregado y aborde problemas sociales a través de la innovación tecnológica.

Perspectivas del mercado europeo

El mercado europeo de contenedores de aplicaciones se caracteriza por un sólido crecimiento impulsado por las sólidas regulaciones de soberanía de datos, el floreciente sector financiero y las iniciativas de gobierno digital. El impulso coordinado de la UE hacia la autonomía digital, a través de programas como el Programa Europa Digital y la Ley de Ciberseguridad vinculante, impulsa a entidades públicas y privadas a adoptar arquitecturas de nube seguras, portátiles y resilientes. Un factor clave es el cumplimiento del RGPD, que hace que la naturaleza aislada y manejable de los contenedores sea ventajosa para el procesamiento de datos. Además, iniciativas como GAIA-X se centran en la creación de una infraestructura de datos soberana federada, promoviendo inherentemente el desarrollo de aplicaciones basadas en contenedores para su portabilidad entre proveedores de nube certificados. La región también está experimentando un auge en la adopción en el sector de la salud y las ciencias de la vida, acelerado por los espacios de datos sanitarios a nivel de la UE.

El Reino Unido ostenta la mayor cuota de ingresos de Europa durante el periodo previsto de 2026 a 2035. El país se ve impulsado por el dominio del sector de servicios financieros y un enfoque regulatorio proactivo. La Autoridad de Conducta Financiera del Reino Unido promueve la innovación tecnológica a través de su iniciativa Sandbox, impulsando la adopción de tecnologías nativas de la nube, como los contenedores, para mejorar la escalabilidad y la resiliencia en el sector fintech. Los datos del Cloud Industry Forum de 2023 muestran que la nube sigue ofreciendo diversas ventajas, desde mayor agilidad (48 %), flexibilidad en el gasto en TI (32 %), escalabilidad (40 %) y ahorro de costes (31 %). Estos datos destacan el crecimiento de las cargas de trabajo nativas de la nube, la adopción de DevOps y la migración empresarial a microservicios. Una tendencia clave es la modernización de las TI heredadas del sector público a través del marco G-Cloud, que adjudica contratos sistemáticamente a proveedores que ofrecen soluciones basadas en Kubernetes, lo que garantiza una inversión pública sostenida.

Alemania mantendrá su posición como líder en el mercado europeo de contenedores de aplicaciones, con un crecimiento fundamentalmente ligado a la transformación de su sector manufacturero y a las estrictas leyes de soberanía de datos. La Nube Soberana del gobierno y la participación en GAIA-X están estableciendo un mercado seguro para los proveedores alemanes de plataformas de contenedores que cumplen con los estándares de la Oficina Federal de Seguridad de la Información (BSI). La principal tendencia es el uso de contenedores en el borde industrial, lo que permite el procesamiento de datos en tiempo real para fábricas inteligentes. La iniciativa Plattform Industrie 4.0, financiada por el Ministerio Federal de Asuntos Económicos y Acción Climática, es muy activa en la promoción de componentes de software estandarizados y en contenedores para fines de interoperabilidad en la fabricación, por lo que se está convirtiendo en un impulsor de demanda enorme y bastante específico.

Actores clave del mercado de contenedores de aplicaciones:

- Docker Inc. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Red Hat, Inc. (IBM) (EE. UU.)

- VMware (Broadcom) (EE. UU.)

- Google LLC (EE. UU.)

- Amazon Web Services, Inc. (EE. UU.)

- Microsoft Corporation (EE. UU.)

- SUSE (Alemania)

- Canonical Ltd. (Reino Unido)

- HashiCorp (EE. UU.)

- Mirantis Inc. (EE. UU.)

- Rancher Labs (SUSE) (EE. UU.)

- D2iQ Inc. (EE. UU.)

- Platform9 Systems, Inc. (EE. UU.)

- IBM Corporation (EE. UU.)

- Oracle Corporation (EE. UU.)

- Samsung SDS (Corea del Sur)

- Servicios de consultoría Tata (India)

- Infosys Limited (India)

- Corporación NEC (Japón)

- Weaveworks (Reino Unido)

- Docker Inc. es un actor clave en el mercado de contenedores de aplicaciones, influenciado en gran medida por la revolución de los contenedores en torno a Docker Engine , un motor fácil de usar para desarrolladores. Ante los cambios en el mercado, la empresa tomó la inteligente decisión de centrarse en la seguridad de la cadena de suministro de software para desarrolladores y empresas. Sus soluciones buscan facilitar el acceso de los equipos de desarrollo a contenido confiable, acelerar sus flujos de trabajo y aprovechar el análisis de seguridad exhaustivo con Docker Scout y Docker Hub.

- Red Hat Inc. ejerce una enorme influencia en el mercado de contenedores de aplicaciones, principalmente a través de su plataforma Kubernetes, estándar del sector, OpenShift. La iniciativa estratégica de la compañía es proporcionar una plataforma integral de aplicaciones de contenedores de nivel empresarial que abarque entornos híbridos y multicloud. Al integrar herramientas para desarrolladores, gestión operativa y seguridad en una única plataforma, la compañía permite a las grandes organizaciones modernizar sus aplicaciones tradicionales.

- VMware se posiciona como el actor más destacado en el mercado de contenedores de aplicaciones gracias a su portafolio Tanzu, que ofrece aplicaciones contenedorizadas modernas y Kubernetes a su amplia base de clientes empresariales que ya utilizan vSphere y VMware Cloud. Los ingresos anuales del segundo trimestre de 2024 fueron de 3410 millones de dólares, lo que pone de manifiesto la creciente demanda de servicios basados en contenedores.

- Google es un pilar arquitectónico en el mercado de contenedores de aplicaciones y desarrolló originalmente el orquestador de Kubernetes, que se convirtió en el estándar de la industria. Su principal iniciativa estratégica es utilizar Google Kubernetes Engine, un servicio totalmente administrado, seguro y escalable. La compañía se centra activamente en impulsar el mercado de contenedores de aplicaciones con innovaciones en la gestión de múltiples clústeres, una integración estrecha y contenedores sin servidor.

- Amazon ?????? Web Services es un líder dominante que influye significativamente en la dirección del mercado de contenedores de aplicaciones con sus diversos servicios interconectados y escalables. Amazon busca brindar a los clientes libertad de elección a través de Amazon ECS y un servicio certificado por Kubernetes, Amazon EKS, como su principal estrategia. Los ingresos anuales aumentaron un 11% interanual, de USD 575 000 millones a USD 638 000 millones.

A continuación se muestra una lista de los actores clave que operan en el mercado global de contenedores de aplicaciones:

El mercado de contenedores para aplicaciones es muy competitivo y está dominado por innovadores nativos de la nube y gigantes tecnológicos. Los actores clave del mercado están estableciendo estándares fundamentales, mientras que los hiperescaladores AWS, Microsoft Azure y Google Cloud utilizan contenedores para impulsar el consumo de la nube. Además, el control del ecosistema mediante servicios gestionados robustos, herramientas de desarrollo simplificadas y soluciones de seguridad integrales son las principales prioridades estratégicas. Adquisiciones importantes como la de Taikun, adquirida por Cloudera, para ofrecer una experiencia en la nube para datos en cualquier lugar y para IA en todas partes en agosto de 2025, ponen de relieve las tendencias de consolidación para proporcionar plataformas integrales. La competencia se está orientando fuertemente hacia las capas de orquestación y las cadenas de herramientas DevOps integradas, lo que impulsa a las empresas de TI tradicionales y a los integradores de sistemas a desarrollar servicios de contenedorización especializados para mantener su relevancia.

Panorama corporativo del mercado de contenedores de aplicaciones:

Desarrollos Recientes

- En noviembre de 2025, ActiveState anunció el lanzamiento de Secure Container Image Catalog, un nuevo recurso basado en la web diseñado para ayudar a los desarrolladores, DevOps y profesionales de seguridad a explorar, evaluar y extraer fácilmente las últimas imágenes de contenedores seguros, sin la necesidad de registros de terceros.

- En agosto de 2025, F5 anunció la adquisición de MantisNet para mejorar la observabilidad nativa de la nube en la Plataforma de Seguridad y Entrega de Aplicaciones de F5. Esta adquisición ofrece una plataforma integral para implementar, observar y proteger aplicaciones y redes en diversos dominios.

- En febrero de 2025, Akamai presentó un servicio de contenedores gestionados para empresas que acelera el desarrollo y la implementación de aplicaciones. El servicio busca ofrecer mejores experiencias al ejecutar cargas de trabajo más cerca de los usuarios, dispositivos y fuentes de datos.

- Report ID: 8266

- Published Date: Nov 24, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Contenedor de aplicaciones Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.