Marktausblick für emissionsfreie Fahrzeuge:

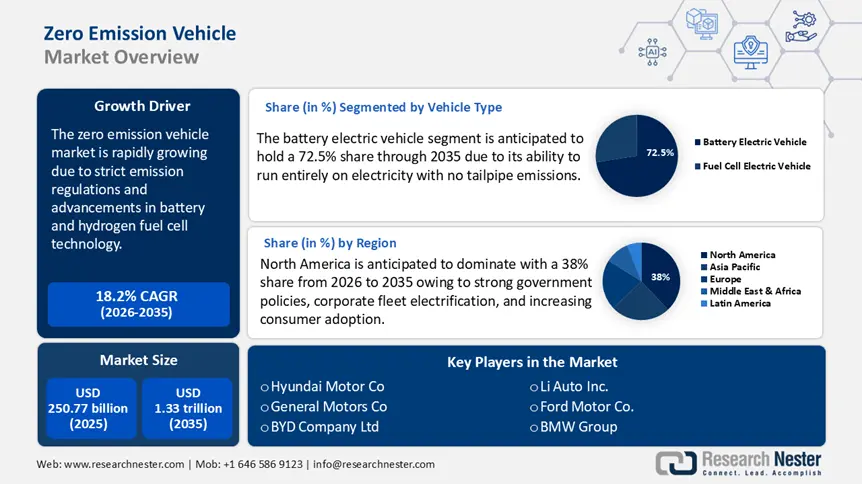

Der Markt für emissionsfreie Fahrzeuge hatte im Jahr 2025 ein Volumen von über 250,77 Milliarden US-Dollar und wird bis 2035 voraussichtlich 1,33 Billionen US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen für emissionsfreie Fahrzeuge um über 18,2 % wachsen. Im Jahr 2026 wird das Branchenvolumen für emissionsfreie Fahrzeuge auf 291,85 Milliarden US-Dollar geschätzt.

Der globale Markt für emissionsfreie Fahrzeuge wächst aufgrund strenger Emissionsvorschriften und verbindlicher Richtlinien rasant. Die Umsetzung strenger Richtlinien durch die Regierungen zur schrittweisen Abschaffung von Fahrzeugen mit fossilen Brennstoffen und zur Förderung emissionsfreier Alternativen ist ein wichtiger Motor für das Marktwachstum. Regulierungsbehörden wie die Europäische Union, die US-Umweltschutzbehörde EPA und das chinesische Ministerium für Ökologie und Umwelt setzen strenge Emissionsreduktionsziele um, darunter ein Verkaufsverbot für neue Fahrzeuge mit Verbrennungsmotor bis 2035. So hat die britische Regierung im Januar 2024 eine Vorschrift für emissionsfreie Fahrzeuge erlassen, um die Einführung saubererer Verkehrsmittel voranzutreiben. Die Vorschrift für emissionsfreie Fahrzeuge (ZEV) gibt vor, dass bis 2030 jährlich ein bestimmter Prozentsatz neuer emissionsfreier Pkw und Transporter produziert werden muss. Gemäß dieser Vorschrift wird erwartet, dass bis 2030 80 % der in Großbritannien verkauften Neuwagen und 70 % der neuen Transporter emissionsfreie Fahrzeuge sein werden, bis 2035 steigt dieser Anteil auf 100 %.

Darüber hinaus ist der Aufbau von Schnellladenetzen und Wasserstofftankstellen entscheidend für die breite Akzeptanz von ZEVs. Regierungen und private Akteure investieren in den Ausbau der Ladeinfrastruktur, um die Reichweitenangst zu reduzieren. So investierte das US-Verkehrsministerium im Januar 2025 635 Millionen US-Dollar in den Ausbau der Ladeinfrastruktur für Elektrofahrzeuge und alternative Kraftstoffe in 27 Bundesstaaten. Öffentlich-private Partnerschaften spielen ebenfalls eine wichtige Rolle bei der Skalierung von Infrastrukturprojekten und gewährleisten eine nahtlose Integration in intelligente Netze und erneuerbare Energiequellen.

Schlüssel Emissionsfreies Fahrzeug Markteinblicke Zusammenfassung:

Regionale Highlights:

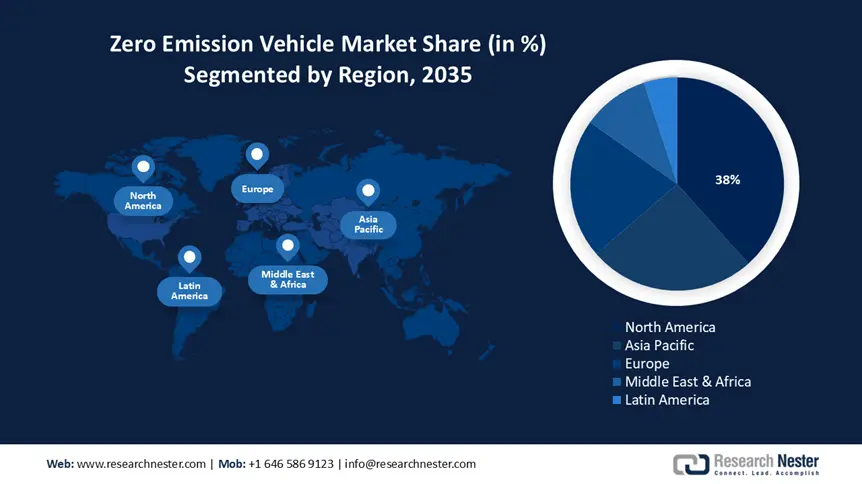

- Nordamerika ist mit einem Marktanteil von 38,00 % führend im Markt für emissionsfreie Fahrzeuge. Begünstigt durch Emissionsvorschriften, Steueranreize für Elektrofahrzeuge und die Elektrifizierung von Fahrzeugflotten, wird bis 2035 ein starkes Wachstum erwartet.

- Der Markt für emissionsfreie Fahrzeuge im asiatisch-pazifischen Raum wird bis 2035 voraussichtlich stark wachsen, angetrieben durch den schnellen Ausbau der Infrastruktur für Elektrofahrzeuge und die steigende Nachfrage nach sauberen Transportalternativen.

Segmenteinblicke:

- Das BEV-Segment wird voraussichtlich bis 2035 mit einem Marktanteil von 72,5 % dominieren, angetrieben durch Fortschritte in der Batterietechnologie und den Ausbau der Ladeinfrastruktur.

- Das Pkw-Segment wird voraussichtlich bis 2035 einen beachtlichen Marktanteil erreichen, angetrieben durch strenge Emissionsvorschriften, steigende Verbrauchernachfrage und staatliche Anreize für die Zulassung emissionsfreier Fahrzeuge.

Wichtige Wachstumstrends:

- Fortschritte in der Batterie- und Wasserstoff-Brennstoffzellentechnologie

- Elektrifizierung von Unternehmensflotten und Nachhaltigkeitsinitiativen

Große Herausforderungen:

- Hohe Anfangsinvestitionen

- Hürden für die Akzeptanz der Verbraucher, darunter Reichweitenangst und Wahrnehmungsprobleme

- Hauptakteure: BMW Group, Ford Motor Company, General Motors, KIA, Stellantis NV, Tesla, Inc., Volkswagen AG.

Global Emissionsfreies Fahrzeug Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 250,77 Milliarden USD

- Marktgröße 2026: 291,85 Milliarden USD

- Prognose Marktgröße: 1,33 Billionen USD bis 2035

- Wachstumsprognosen: 18,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (38 % Anteil bis 2035)

- Am schnellsten wachsende Region: Europa

- Dominierende Länder: USA, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: China, Indien, Brasilien, Mexiko, Südkorea

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für emissionsfreie Fahrzeuge:

Wachstumstreiber

- Fortschritte in der Batterie- und Wasserstoff-Brennstoffzellentechnologie: Innovationen in der Energiespeicherung, darunter Festkörperbatterien, Lithium-Schwefel-Technologie und Wasserstoff-Brennstoffzellen , erhöhen die Reichweite, Effizienz und Erschwinglichkeit von Fahrzeugen. Die sinkenden Kosten von Lithium-Ionen-Batterien und die höhere Energiedichte machen BEVs wettbewerbsfähiger gegenüber Fahrzeugen mit Verbrennungsmotor. So erreichte Solidion Technology im März 2025 einen bemerkenswerten Meilenstein in der Entwicklung von Lithium-Schwefel-Batterien (Li-S) und erreichte eine Energiedichte von 450 Wh/kg. Diese Weiterentwicklung von Li-S-Batterien stellt eine vielversprechende Alternative zu herkömmlichen Lithium-Ionen-Batterien dar und bietet höhere Energiedichten, die die Reichweite von Elektrofahrzeugen potenziell erhöhen und die Kosten senken können. Gleichzeitig verbessern Fortschritte in der Wasserstoff-Tankstelleninfrastruktur die Rentabilität von Brennstoffzellen-Elektrofahrzeugen, insbesondere im Schwerlastverkehr und in der Langstreckenlogistik.

- Elektrifizierung von Firmenflotten und Nachhaltigkeitsinitiativen: Große Unternehmen und Flottenbetreiber steigen im Rahmen ihrer Nachhaltigkeits- und ESG-Verpflichtungen auf emissionsfreie Fahrzeuge um. Logistikunternehmen, Mitfahrdienste und öffentliche Verkehrsbetriebe sind führend bei der Umstellung, unterstützt durch die Kosteneinsparungen bei Kraftstoff und Wartung. So kündigte beispielsweise der United States Postal Service Pläne an, bis 2028 über 66.000 Elektrofahrzeuge einzusetzen und damit über eine der größten Elektrofahrzeugflotten des Landes zu verfügen. Die Integration von Elektrofahrzeugen in gewerbliche Flotten schafft eine erhebliche Nachfrage nach Elektro-Lkw , -Transportern und -Bussen und treibt das Marktwachstum weiter voran.

Herausforderungen

- Hohe Anschaffungskosten: Eine der größten Herausforderungen bei der Einführung von Elektrofahrzeugen (ZEV) sind die hohen Anschaffungskosten von Elektro- und Wasserstofffahrzeugen im Vergleich zu Fahrzeugen mit Verbrennungsmotor. Obwohl die Preise für Lithium-Ionen-Batterien gesunken sind, machen sie immer noch einen erheblichen Teil der Kosten eines Elektrofahrzeugs aus. Neue Technologien wie Festkörperbatterien sind vielversprechend, ihre Kommerzialisierung ist jedoch nach wie vor teuer. Unternehmen, die auf Elektro-Lkw oder -Transporter umsteigen, müssen zudem mit höheren Anschaffungskosten und Bedenken hinsichtlich der Kapitalrendite rechnen, was eine breite Akzeptanz behindern kann.

- Akzeptanzbarrieren bei Verbrauchern, darunter Reichweitenängste und Wahrnehmungsprobleme: Trotz Fortschritten in der Technologie für emissionsfreie Fahrzeuge wirken sich Wahrnehmung und praktische Bedenken der Verbraucher weiterhin auf die Akzeptanzraten aus. Viele potenzielle Käufer machen sich Sorgen über die eingeschränkte Reichweite und die Verfügbarkeit von Lade-/Tankmöglichkeiten, insbesondere in kälteren Klimazonen, wo die Batterieleistung nachlässt. Darüber hinaus beeinflussen Unsicherheiten hinsichtlich des Wiederverkaufswerts von Elektrofahrzeugen, darunter Bedenken hinsichtlich Batterieverschleiß, Ersatzkosten und der Gesamtnachfrage auf dem Gebrauchtwagenmarkt, die Kaufentscheidung.

Marktgröße und Prognose für emissionsfreie Fahrzeuge:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

18,2 % |

|

Marktgröße im Basisjahr (2025) |

250,77 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

1,33 Billionen USD |

|

Regionaler Geltungsbereich |

|

Emissionsfreies Fahrzeug-Marktsegmentierung:

Fahrzeugtyp ( Batterie-Elektrofahrzeuge (BEVs), Brennstoffzellen-Elektrofahrzeuge (FCEVs) )

Batteriebetriebene Elektrofahrzeuge werden bis 2035 voraussichtlich einen Marktanteil von über 72,5 % bei emissionsfreien Fahrzeugen erreichen, da sie vollständig mit Strom und ohne Abgasemissionen betrieben werden können. Diese Fahrzeuge nutzen fortschrittliche Lithium-Ionen- oder Festkörperbatterien zur Energiespeicherung, die eine verbesserte Effizienz und niedrige Betriebskosten bieten. BEVs erfreuen sich aufgrund von Fortschritten in der Batterietechnologie, dem Ausbau der Ladeinfrastruktur und staatlichen Anreizen zunehmender Beliebtheit. Da Automobilhersteller in Modelle mit größerer Reichweite und schnellerem Laden investieren, treiben BEVs den Übergang zu nachhaltigem Verkehr voran.

Fahrzeugklasse ( Pkw, Zweirad, Nutzfahrzeuge )

Das Pkw-Segment im Markt für emissionsfreie Fahrzeuge wird voraussichtlich bis 2035 einen beträchtlichen Anteil einnehmen, getrieben durch die steigende Verbrauchernachfrage und strengere Emissionsvorschriften. Im Jahr 2023 verzeichnete die Europäische Union eine Reduzierung der durchschnittlichen CO2-Emissionen neuer Pkw um 28 % im Vergleich zu 2019, hauptsächlich aufgrund eines Anstiegs der Zulassungen emissionsfreier Fahrzeuge, die 23,6 % des Neuwagenabsatzes ausmachten. Zudem wurden in der EU 1.548.417 neue emissionsfreie Pkw zugelassen, was einem Anteil von 14,5 % an allen Neuzulassungen von Pkw im Jahr 2023 entspricht. Die höchste Anzahl emissionsfreier Pkw wurde in Schweden (38,6 %) verzeichnet, gefolgt von Dänemark (36,1 %) und Finnland (33,8 %). Staatliche Anreize, der Ausbau der Ladeinfrastruktur und Fortschritte in der Batterietechnologie beschleunigen die Akzeptanz. Da Städte auf einen saubereren Transport drängen, spielen emissionsfreie Pkw eine entscheidende Rolle bei der Reduzierung der Luftverschmutzung in Städten.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Fahrzeugtyp |

|

Fahrzeugklasse |

|

Fahren |

|

Höchstgeschwindigkeit |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für emissionsfreie Fahrzeuge:

Marktanalyse Nordamerika

Der nordamerikanische Markt für emissionsfreie Fahrzeuge wird bis Ende 2035 voraussichtlich einen Umsatzanteil von über 38 % erreichen. Dies ist auf eine starke Regierungspolitik, die Elektrifizierung von Unternehmensflotten und die zunehmende Akzeptanz bei den Verbrauchern zurückzuführen. Strengere Emissionsvorschriften und Anreize wie Steuergutschriften beschleunigen den Übergang zu Elektro- und Wasserstofffahrzeugen.

Der US- Markt wächst dank aggressiver Bundespolitik, bundesstaatlicher Vorgaben und erheblicher Investitionen in eine saubere Verkehrsinfrastruktur. Der Inflationsreduktionsgesetz und Steuergutschriften für Elektrofahrzeuge machen Elektro- und Wasserstofffahrzeuge für Verbraucher und Unternehmen erschwinglicher. Die US-Automobilhersteller konzentrieren sich auf die heimische Produktion von Elektrofahrzeugen, unterstützt durch Fördermittel für die Batterieproduktion und die Lokalisierung der Lieferkette. Darüber hinaus drängen die steigenden Treibstoffkosten in den USA und die Nachhaltigkeitsverpflichtungen der Unternehmen die Flottenbetreiber zu einer großflächigen Elektrifizierung.

Kanadas Wachstum im ZEV-Markt wird durch strenge Emissionsvorschriften, staatliche Anreize und einen starken Vorstoß zur Integration erneuerbarer Energien vorangetrieben. Die Politik auf Bundes- und Provinzebene, wie beispielsweise die Vorschrift, den Verkauf neuer Benzinfahrzeuge bis 2035 zu verbieten, beschleunigt die Akzeptanz etwas. Um den Transportsektor in Kanada zu dekarbonisieren und die Null-Emissionsziele zu erreichen, strebt die kanadische Regierung beispielsweise an, bis 2035 100 % der Verkäufe emissionsfreier Fahrzeuge zu erreichen. Gemäß dem kanadischen Emissionsreduzierungsplan 2030 sollen bis 2026 mindestens 20 % und bis 2030 60 % der Verkäufe neuer leichter Nutzfahrzeuge erreicht werden. Darüber hinaus machen Investitionen in die Ladeinfrastruktur für Elektrofahrzeuge und Anreize für die Wasserstoff-Brennstoffzellentechnologie den Besitz von ZEVs in Kanada zugänglicher.

Asien-Pazifik-Marktanalyse

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum verzeichnen und bis 2035 einen erheblichen Marktanteil einnehmen. Dies ist auf die Urbanisierung, zunehmende Umweltbedenken und die Regierungspolitik zurückzuführen. China, Japan, Indien und Südkorea bauen ihre Elektrofahrzeug-Infrastruktur, ihre Förderprogramme und ihre Wasserstoff-Brennstoffzellentechnologie rasant aus. Regionale Automobilhersteller entwickeln zudem kontinuierlich kostengünstige, auf die unterschiedlichen Bedürfnisse der Verbraucher zugeschnittene ZEVs. Angesichts einer boomenden Mittelschicht und steigender Kraftstoffkosten steigt die Nachfrage nach saubereren und günstigeren Lösungen.

China ist dank strenger Emissionsziele, hoher staatlicher Subventionen und robuster inländischer Produktionskapazitäten weltweit führend auf dem Markt für emissionsfreie Fahrzeuge. Die chinesische Richtlinie für Fahrzeuge mit neuer Energie sowie Anreize für Automobilhersteller und Verbraucher haben die schnelle Massenakzeptanz von Elektrofahrzeugen vorangetrieben. China dominiert zudem die Lieferkette für Elektrofahrzeugbatterien, was die Produktionskosten senkt und Verbrauchern emissionsfreie Fahrzeuge zugänglich macht. Darüber hinaus beschleunigt der Ausbau von Hochgeschwindigkeitsladenetzen und Smart-City-Initiativen die Nachfrage nach Elektrofahrzeugen.

Der Markt für emissionsfreie Fahrzeuge in Indien wächst dank ehrgeiziger Regierungsinitiativen wie dem FAME-Programm (Faster Adoption and Manufacturing of Electric Vehicles) und staatlichen Subventionen rasant. Die Regierung investiert im Rahmen des FAME-II-Programms 1,43 Milliarden US-Dollar, um den Markt für Elektrofahrzeuge zu entwickeln und die lokale Produktion zu fördern. Die wachsende Nachfrage nach elektrischen Zweirädern und kompakten Elektrofahrzeugen verändert die städtische Mobilität und macht ZEVs für den Massenmarkt erschwinglicher. Angesichts steigender Kraftstoffpreise und zunehmender Luftverschmutzung entscheiden sich Verbraucher für sauberere Alternativen. Der Ausbau der Infrastruktur, einschließlich Batteriewechselstationen und lokaler Elektrofahrzeugproduktion, treibt das Marktwachstum weiter voran.

Wichtige Akteure auf dem Markt für emissionsfreie Fahrzeuge:

- BYD Company Limited

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- BMW Group

- Ford Motor Company

- General Motors

- KIA

- Stellantis NV

- Tesla, Inc

- Volkswagen AG

- Okinawa Autotech Pvt Ltd

Der Markt für emissionsfreie Fahrzeuge ist hart umkämpft. Führende Automobilhersteller, aufstrebende Start-ups und Technologieunternehmen investieren in Elektro- und Wasserstoffmobilität. Unternehmen wie Tesla, BYD, Toyota und Volkswagen erweitern ihr ZEV-Portfolio und legen dabei den Fokus auf Batterieeffizienz, Reichweite und Erschwinglichkeit. Darüber hinaus prägen strategische Partnerschaften, Fortschritte bei der Ladeinfrastruktur und staatliche Maßnahmen den Wettbewerb. Hier sind einige der führenden Akteure im Markt für emissionsfreie Fahrzeuge:

Neueste Entwicklungen

- Im Januar 2025 kaufte Amazon für seinen britischen Betrieb über 150 elektrische Schwerlastfahrzeuge, darunter 140 Mercedes Benz eActross 600 und acht Volvo FM Electric. Diese Initiative ist Teil von Amazons umfassenderem Plan, bis 2027 1.500 Elektro-Lkw in Europa einzusetzen, um den CO2-Ausstoß zu senken und die Umweltbelastung zu verringern. Diese emissionsfreien Lkw werden dazu beitragen, jährlich über 350 Millionen Pakete auszuliefern und Amazons Ziel zu unterstützen, bis 2040 Netto-Null-Emissionen zu erreichen.

- Im März 2024 stellte Intelligent Energy , ein führendes britisches Brennstoffzellenunternehmen, ein neues Wasserstoff-Brennstoffzellensystem für Pkw vor. Dieses System ist kleiner, leistungsstärker und effizienter als bestehende Lösungen und stellt einen wichtigen Schritt in Richtung einer emissionsfreien Zukunft dar. Das patentierte IE-Antriebssystem soll Automobilherstellern den Zugang zu einer kompakten, leistungsstarken und kostengünstigen Wasserstoff-Brennstoffzellentechnologie ermöglichen.

- Report ID: 7416

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.