Marktausblick für drahtlose Gamepads:

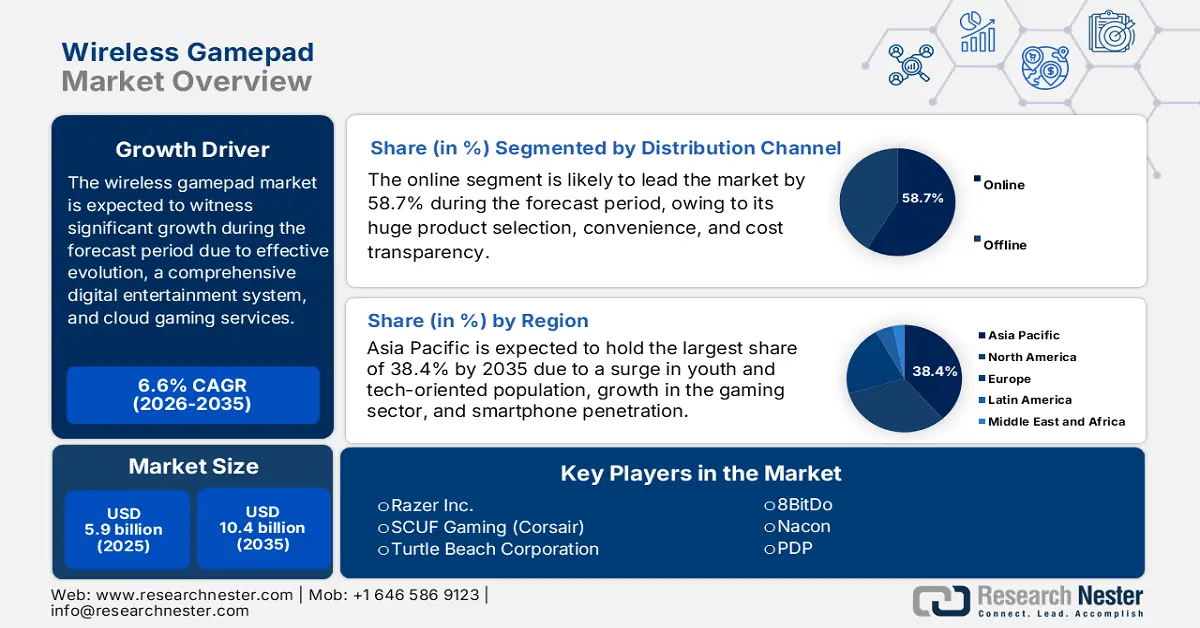

Der Markt für drahtlose Gamepads hatte 2025 ein Volumen von über 5,9 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 10,4 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von 6,6 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für drahtlose Gamepads auf 6,2 Milliarden US-Dollar geschätzt.

Der internationale Markt für drahtlose Gamepads befindet sich derzeit in einem tiefgreifenden Wandel und wandelt sich von einem Peripheriegerät für kompatible Konsolen zur zentralen Schnittstelle für ein breites Spektrum digitaler Unterhaltung. Die zunehmende Verbreitung von Cloud-Gaming-Diensten, leistungsstarke Mobilgeräte und die steigende Nachfrage der Kunden nach plattformübergreifenden und nahtlosen Spielerlebnissen tragen maßgeblich zu dieser Entwicklung bei. Laut einem Artikel der NLM vom Februar 2022 sind über 70 % des weltweiten E-Sport-Publikums zwischen 16 und 34 Jahre alt. Weitere 19 % gehören der Altersgruppe der 35- bis 44-Jährigen an, was die enorme Nachfrage in verschiedenen Regionen und Ländern weiter verstärkt.

Darüber hinaus treiben die enorme Verbreitung von Smartphones, Innovationen bei den Verbindungsstandards und das Wachstum des PC-Gaming-Segments den Markt für drahtlose Gamepads weltweit an. Laut einem Artikel der CMA vom Juli 2024 ist der Google Play Store der größte App-Store für Android-Geräte und generiert 90 bis 100 % aller nativen App-Downloads, was sich ebenfalls positiv auf den Markt auswirkt. Die umfassende Integration von leistungsstarkem Wi-Fi 6/6E und latenzarmem Bluetooth 5.x gewährleistet zudem ein zufriedenstellendes drahtloses Spielerlebnis. Dank dieser technologischen Optimierungen ist die Leistung drahtloser Verbindungen kaum noch von kabelgebundenen zu unterscheiden, was das weltweite Marktwachstum weiter fördert.

Leistungskennzahlen für IEEE 802.11 Wi-Fi-Standards (2022)

Metrischer Typ | 802,1 lb | 802.1 lg | 802,1 ln | 802,1 l ac | 802.1 l ax |

Maximale Datenrate | 11 Mbit/s | 54 Mbit/s | 600 Mbit/s | 1,3 Gbit/s | 9,6 Gbit/s |

Frequenzband | 2,4 GHz | 2,4 GHz | 2,4 GHz / 5 GHz | 5 GHz | 2,4 GHz / 5 GHz |

Kanalbandbreite | 20 MHz | 20 MHz | 20/40 MHz | 20/40/80/160 MHz | 20/40/80/160 MHz |

MIMO-Unterstützung | NEIN | NEIN | Ja (bis zu 4x4) | Ja (bis zu 8x8) | Ja (bis zu 8x8) |

t Nein Nein Ja (bis zu 4x4) Ja (bis zu 8x8) Ja (bis zu 8x8) S | 1 | 1 | 1-4 | 1-8 | 1-8 |

Reichweite | 100-150 m | 100-150 m | 150-250 m | 250-400 m | 250-400 m |

Latenz | Hoch | Hoch | Medium | Niedrig | Niedrig |

Umgang mit Störungen | Basic | Basic | Verbessert | Fortschrittlich | Fortschrittlich |

Quelle: IJIRT

Schlüssel Kabelloses Gamepad Markteinblicke Zusammenfassung:

Regionale Einblicke:

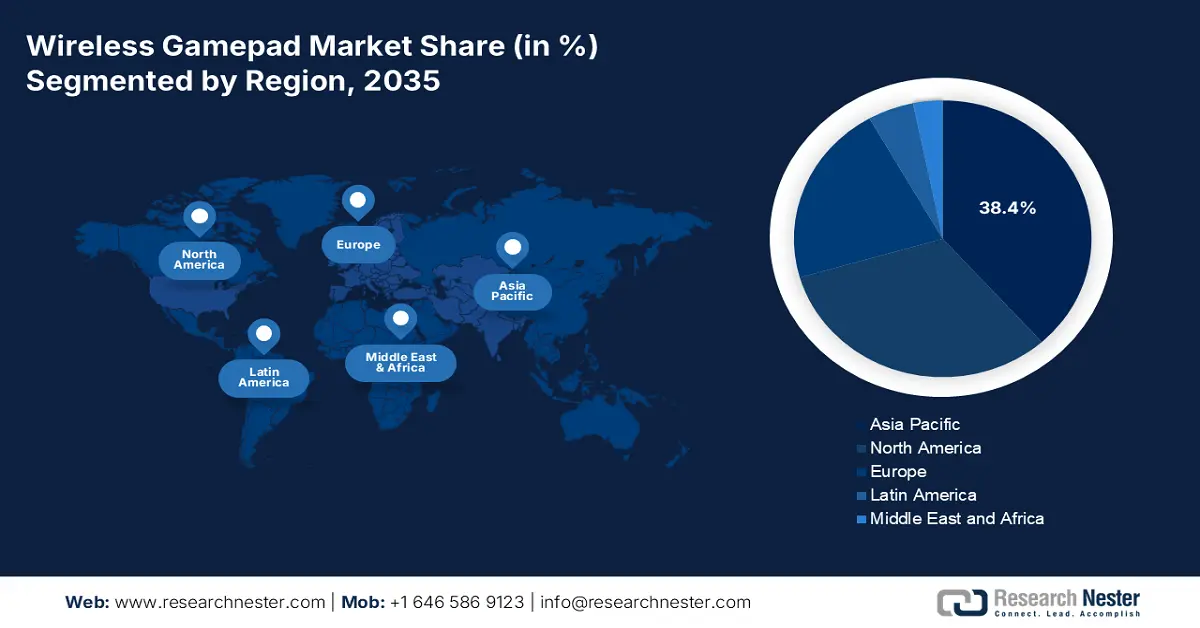

- Es wird erwartet, dass der asiatisch-pazifische Raum bis 2035 mit 38,4 % den größten Anteil halten wird. Treiber dieser Entwicklung sind eine technikaffine Jugendbevölkerung, das Wachstum der Spieleentwicklung sowie die zunehmende Verbreitung von Breitband und Smartphones auf dem Markt für drahtlose Gamepads.

- Europa dürfte sich im Prognosezeitraum zur am schnellsten wachsenden Region entwickeln, angetrieben durch die steigende Kaufkraft der Verbraucher und eine ausgeprägte Gaming-Kultur.

Segmenteinblicke:

- Es wird prognostiziert, dass der Online-Anteil bis 2035 auf 58,7 % steigen wird, was auf die riesige Produktauswahl, die Preistransparenz und den unvergleichlichen Komfort auf dem Markt für drahtlose Gamepads zurückzuführen ist.

- Es wird erwartet, dass das Bluetooth-Segment im Prognosezeitraum den zweitgrößten Marktanteil halten wird, was auf kabellose Konnektivität, Portabilität und ein übersichtliches Spielerlebnis zurückzuführen ist.

Wichtigste Wachstumstrends:

- Zunahme von Abonnementmodellen

- Nachhaltigkeit bei Elektroniktrends

Größte Herausforderungen:

- Starke Marktsättigung und Preisdruck

- Kompatibilitätsprobleme und technologische Fragmentierung

Wichtige Akteure: Microsoft Corporation (USA), Nintendo Co., Ltd. (Japan), Logitech International SA (Schweiz), Razer Inc. (USA), SCUF Gaming (Corsair) (USA), Turtle Beach Corporation (USA), Thrustmaster (Guillemot Corporation) (Frankreich), 8BitDo (China), Nacon (Frankreich), PDP (Performance Designed Products) (USA), HORI (Japan), PowerA (USA), ASTRO Gaming (Logitech) (USA), SEGA (Japan), Betop (China), GameSir (China), Mad Catz (USA), HyperX (HP Inc.) (USA), Cooler Master (Taiwan).

Global Kabelloses Gamepad Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 5,9 Milliarden US-Dollar

- Marktgröße 2026: 6,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 10,4 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,6 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (38,4 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Europa

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Australien, Kanada

Last updated on : 4 November, 2025

Markt für drahtlose Gamepads – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Abonnementmodelle: Die Nutzung von Gaming-Hardware im Abonnement gewinnt an Bedeutung und beflügelt den Markt für kabellose Gamepads in verschiedenen Ländern. Laut einem Artikel des EUR Research Information Portal vom Januar 2025 waren Spiele-Abonnements zu Weihnachten mit 39 % der Kunden die beliebteste Geschenkidee, während 22 % physische Videospiele bevorzugten. Darüber hinaus steigerten abonnementbasierte Dienste die Performance der Plattformen und erhöhten den Konsolenumsatz um 121,5 % bei PlayStation und 65,9 % bei Xbox, wodurch der Gesamtmarkt gestärkt wurde.

- Nachhaltigkeit in Elektroniktrends: Die steigende Nachfrage nach nachhaltigen Produkten spiegelt sich in den vielfältigen Trends der Unterhaltungselektronik wider und treibt auch den internationalen Markt für drahtlose Gamepads an. Laut einem im Juli 2024 vom MDPI veröffentlichten Artikel sind zudem die neuesten erneuerbaren Energiequellen und Kühltechnologien erforderlich und müssen rasch eingeführt werden, um die derzeitigen Treibhausgasemissionen von 200 Gramm Kohlendioxid sowie den Energieverbrauch von 2,5 kWh pro GB im 6G-Netz zu reduzieren. Durch diese Entwicklungen kann Nachhaltigkeit integriert und somit eine grüne Wirtschaft bei drahtlosen Gamepads sichergestellt werden.

- Umfassendes digitales Ökosystem: Digitalisierte Infrastruktur und Technologie sind stark von Rohstoffen, Geräteentsorgung und -produktion sowie dem Energiebedarf abhängig, was dem Markt für drahtlose Gamepads zugutekommt. Laut einem Datenbericht der UNCTAD vom Juli 2024 entfallen etwa 6 bis 12 % des weltweiten Stromverbrauchs auf die Nutzung und Produktion digitaler Geräte, Informations- und Kommunikationstechnologie sowie Rechenzentren. Gleichzeitig haben sich die jährlichen Smartphone-Lieferungen verdoppelt und erreichten 2023 1,2 Milliarden Geräte. Die Anzahl der IoT-Geräte (Internet der Dinge) stieg 2023 um das 2,5-Fache und soll bis Ende 2029 auf 39 Milliarden anwachsen.

Herausforderungen

- Starke Marktsättigung und hoher Preisdruck: Der Markt für drahtlose Gamepads ist deutlich gespalten zwischen einer Flut günstiger Generika und Premium-Controllern von Originalherstellern. Dies hat die Gewinnmargen geschmälert und einen starken Preisdruck auf die meisten etablierten Marken ausgeübt. Zudem reagieren Verbraucher in Schwellenländern sehr preissensibel und greifen häufig zur günstigsten funktionalen Option, anstatt in fortschrittliche Funktionen zu investieren. Diese Marktsättigung erschwert es neuen Anbietern, Fuß zu fassen, und zwingt etablierte Unternehmen zu Preiskämpfen in bestimmten Segmenten, was Innovationen potenziell hemmt.

- Kompatibilitätsprobleme und technologische Fragmentierung: Das Fehlen eines universellen Verbindungsstandards führt weltweit zu uneinheitlichen Nutzererfahrungen auf dem Markt für drahtlose Gamepads. Konsolenhersteller nutzen proprietäre Funkprotokolle, die Kunden an ihr jeweiliges Ökosystem binden, während bei Fernsehern, Smartphones und PCs Kompatibilität erforderlich ist, da diese auf einer Kombination aus proprietären Dongles und Bluetooth basieren. Dies führt häufig zu Funktionsunterschieden, da fortschrittliche Funktionen wie haptische Trigger verloren gehen, wenn ein Controller auf einer nicht-nativen Plattform verwendet wird.

Marktgröße und Prognose für drahtlose Gamepads:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,6 % |

|

Marktgröße im Basisjahr (2025) |

5,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

10,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für drahtlose Gamepads:

Segmentanalyse der Vertriebskanäle

Es wird erwartet, dass der Online-Handel im Markt für kabellose Gamepads bis Ende 2035 mit 58,7 % den größten Marktanteil erreichen wird. Das Wachstum dieses Segments ist maßgeblich auf die riesige Produktauswahl, die transparente Preisgestaltung und den unvergleichlichen Komfort zurückzuführen. Darüber hinaus bieten spezialisierte Technikhändler und E-Commerce-Unternehmen ihren Kunden direkten Zugriff auf ein breites Spektrum an Optionen – von Nischenprodukten über Controller von Originalherstellern bis hin zu leistungsstarken Modellen von Drittanbietern. Dieser Vertriebskanal ist zudem unerlässlich, um die eigentliche Zielgruppe der Gamer zu erreichen, die stark von Online-Bewertungen, gezielter digitaler Werbung und Empfehlungen von Influencern beeinflusst wird und mit digitalen Medien aufgewachsen ist.

Konnektivitätssegmentanalyse

Dem Bluetooth-Segment im Markt für kabellose Gamepads wird im Prognosezeitraum der zweitgrößte Marktanteil prognostiziert. Das Wachstum dieses Segments wird durch die kabellose und komfortable Verbindung sowie die damit verbundene Portabilität und ein aufgeräumtes Spielerlebnis angetrieben. So funktionieren Bluetooth Low Energy (BLE)-Geräte laut einem Artikel des Telecommunication Engineering Center und des India Council of Agricultural Research aus dem Jahr 2024 problemlos im lizenzfreien 2,4-GHz-ISM-Band. Während herkömmliches Bluetooth 79 × 1 MHz breite Kanäle nutzt, verwendet BLE 40 × 2 MHz breite Kanäle. Dadurch ergibt sich ein enormes Wachstumspotenzial für dieses Marktsegment.

Anwendungs-/Kompatibilitätssegmentanalyse

Das Segment der Konsolenspiele im Markt für kabellose Gamepads wird voraussichtlich bis zum Ende des Prognosezeitraums den drittgrößten Anteil ausmachen. Die Entwicklung dieses Segments wird durch seine Bedeutung für die Bewegungsfreiheit und die Reduzierung von Kabelsalat vorangetrieben. Zudem bieten die Gamepads mittlerweile immersive Funktionen wie adaptive Trigger und haptisches Feedback. Laut einem Artikel des Pew Research Center vom Mai 2024 spielen 85 % der Teenager in den USA Videospiele, 41 % sogar mindestens einmal täglich. Darüber hinaus nutzt mehr als die Hälfte der Teenager in den USA diese Spiele, um ihre Problemlösungsfähigkeiten zu verbessern, was das Wachstum dieses Segments zusätzlich beflügelt.

Unsere detaillierte Analyse des Marktes für drahtlose Gamepads umfasst die folgenden Segmente:

Segment | Teilsegmente |

Vertriebskanal |

|

Konnektivität |

|

Anwendung/Kompatibilität |

|

Preis |

|

Endbenutzer |

|

Technologie |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für drahtlose Gamepads – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis Ende 2035 mit einem Anteil von 38,4 % den größten Marktanteil im Bereich drahtloser Gamepads halten. Das Marktwachstum in dieser Region ist maßgeblich auf die technikaffine und große Jugendbevölkerung, den Boom im regionalen Spieleentwicklungssektor und die rasante Zunahme der Breitband- und Smartphone-Nutzung zurückzuführen. Laut einem Artikel von FutureCFO vom März 2025 stiegen die Umsätze mit mobilen Spielen in Südostasien auf 6,0 Milliarden US-Dollar. Der Bericht „Gaming Growth Unlocked“ prognostizierte zudem für 2024 einen Anteil von 38 % am gesamten Umsatz mit mobilen Spielen in Asien, was einem Anstieg von 21 % gegenüber den beiden Vorjahren entspricht. Darüber hinaus verzeichnete die Online-Gaming-Branche in Indien laut einem Artikel der ORF Organization vom Dezember 2024 ein Wachstum von 28 % und soll einen Umsatz von 33.243 Crore INR (ca. 3,7 Milliarden US-Dollar) erreichen.

Der Markt für drahtlose Gamepads in China gewinnt zunehmend an Bedeutung, da China sowohl in der Herstellung als auch im Konsum dieser Geräte unangefochten führend ist. Das chinesische Ministerium für Industrie und Informationstechnologie (MIIT) meldet zudem ein kontinuierliches Wachstum in der Elektronikindustrie. Laut dem SCIO-Regierungsdatenbericht vom Juli 2025 stieg die Wertschöpfung der meisten Unternehmen bis 2025 im Vergleich zum Vorjahr um 11,1 %. Gleichzeitig erhöhte sich der Gesamtumsatz um 9,4 % auf 6,4 Billionen Yuan (907,1 Milliarden US-Dollar), was dem Markt zusätzlichen Auftrieb verleiht.

Der Markt für drahtlose Gamepads in Südkorea wächst rasant, angetrieben von weltweit führenden Internetgeschwindigkeiten und einer ausgeprägten E-Sport-Kultur. Die Regierung fördert diese Branche aktiv, und Unternehmen wie die Korea Creative Content Agency unterstützen E-Sport-Veranstaltungen und Spieleentwicklungen. Laut einem im Dezember 2023 veröffentlichten Artikel der ITA wurde der Umsatz der südkoreanischen Spieleindustrie im Jahr 2022 auf 17,6 Milliarden US-Dollar geschätzt. Südkorea zählt damit zu den vier größten Gaming-Wirtschaften weltweit. Gleichzeitig trägt der zunehmende Export und Import von Video- und Kartenspielen zum Wachstum des Gesamtmarktes in Südkorea und der Region bei.

Video- und Kartenspiele 2023: Export und Import in Asien

Länder | Export | Import |

China | 26 Milliarden US-Dollar | 455 Millionen US-Dollar |

Japan | 2,7 Milliarden US-Dollar | 2,8 Milliarden US-Dollar |

Vietnam | 1,5 Milliarden US-Dollar | 326 Millionen US-Dollar |

Malaysia | 725 Millionen US-Dollar | 68,3 Millionen US-Dollar |

Südkorea | 285 Millionen US-Dollar | 426 Millionen US-Dollar |

Indien | 55,8 Millionen US-Dollar | 64,2 Millionen US-Dollar |

Hongkong | 377 Millionen US-Dollar | 1,0 Milliarden US-Dollar |

Thailand | 44,3 Millionen US-Dollar | 84,3 Millionen US-Dollar |

Quelle: OEC

Einblicke in den europäischen Markt

Europa wird im Markt für drahtlose Gamepads voraussichtlich die am schnellsten wachsende Region im Prognosezeitraum sein. Die Marktpräsenz in der Region wird durch die steigende Kaufkraft der Verbraucher sowie eine ausgeprägte und etablierte Gaming-Kultur angetrieben. Laut einem Datenbericht der ITA vom Mai 2025 spielen schätzungsweise sechs von zehn Personen in Deutschland Videospiele. 48 % der Spieler sind weiblich, 78 % sind fast 18 Jahre alt und 58 % sind zwischen 6 und 69 Jahre alt. Darüber hinaus erwirtschaftete der Videospielsektor in der Region laut einem Artikel der Europäischen Kommission vom Oktober 2023 im Jahr 2022 einen Umsatz von 23,48 Milliarden Euro, was ein enormes Wachstumspotenzial für den Markt verdeutlicht.

Der Markt für kabellose Gamepads in Großbritannien gewinnt aufgrund des gestiegenen Verbraucherinteresses und eines entwickelten Technologie-Ökosystems zunehmend an Bedeutung. Wie ein Artikel von CIC vom Juni 2022 zeigt, spielen über 60 % der Erwachsenen ab 16 Jahren und 91 % der 3- bis 15-Jährigen Spiele auf Konsolen, Smartphones und Desktop-Computern. Darüber hinaus geben 58 % der 8- bis 17-Jährigen an, durch Videospiele ihre Stimmung zu verbessern, 59 % fühlen sich dadurch wohler und 60 % fühlen sich weniger einsam. Dies trägt maßgeblich zum Wachstum des Marktes im ganzen Land bei.

Der Markt für kabellose Gamepads in Deutschland boomt dank der großen Kundschaft und der starken Wirtschaft, die technische Innovation und Exzellenz hoch schätzt. Laut einem Artikel der ITA vom Mai 2025 verzeichnet Mobile Gaming mit fast 24,6 Millionen Spielern die größte Spielerbasis im Land. Schätzungen zufolge nutzen 27 % der Bevölkerung ihre Smartphones zum Spielen. Konsolen sind mit 18,7 Millionen Spielern die zweitbeliebteste Gaming-Plattform und erreichen damit 23 % der Bevölkerung. Auch sie tragen maßgeblich zum Marktwachstum bei.

Einblicke in den nordamerikanischen Markt

Der Markt für drahtlose Gamepads in Nordamerika wird bis zum Ende des Prognosezeitraums voraussichtlich stetig wachsen. Dieses Wachstum wird maßgeblich durch steigende Konsumausgaben, die frühzeitige Integration fortschrittlicher Technologien und ein etabliertes Gaming-Ökosystem befeuert. Laut einem ITA-Datenbericht aus dem Jahr 2025 spielen in der Region über 190 Millionen Menschen Videospiele, und in 78 % der US-Haushalte wurde in den letzten zwölf Monaten mindestens ein Spielgerät genutzt. Diese Zahlen verdeutlichen das enorme Nachfragepotenzial und die großen Wachstumschancen für den Markt in der Region.

Der Markt für drahtlose Gamepads in den USA wächst aufgrund steigender verfügbarer Einkommen und einer gut ausgebauten digitalen Infrastruktur deutlich. Die einfache Integration von Gamepads auf verschiedenen Plattformen, die durch das Wachstum von Cloud-Gaming begünstigt wird, treibt die Marktentwicklung zusätzlich an. Laut dem ITA-Datenbericht von 2025 bot die Videospielindustrie in den USA über 350.000 Arbeitsplätze und trug 66 Milliarden US-Dollar zum Bruttoinlandsprodukt (BIP) bei. Darüber hinaus verzeichnete die digitale Wirtschaft laut einem Regierungsbericht des BEA vom Dezember 2023 ein Wachstum von 6,3 % und das reale BIP des Landes von 1,9 %, was sich ebenfalls positiv auf den Markt auswirkt.

Der Markt für drahtlose Gamepads in Kanada wächst dank staatlicher Förderung, die sich verstärkt auf die heimische Spieleentwicklung und die digitale Wirtschaft konzentriert. Zusätzlich trägt die steigende Nachfrage nach Gamepads im hybriden Arbeits- und Freizeitumfeld zu Hause zur Marktentwicklung bei. Laut einem Artikel der kanadischen Regierung vom August 2025 unterstützt der Universal Broadband Fund mit einem Volumen von 3,2 Milliarden US-Dollar landesweit Projekte zur Erhöhung der Internetgeschwindigkeit. Die Fördermittel umfassen fast 50 Millionen US-Dollar für mobile Internetprojekte und fast 750 Millionen US-Dollar für wirkungsvolle Großprojekte und sind somit optimal für das Marktwachstum geeignet.

Wichtige Akteure auf dem Markt für drahtlose Gamepads:

- Sony Interactive Entertainment (Japan)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Microsoft Corporation (USA)

- Nintendo Co., Ltd. (Japan)

- Logitech International SA (Schweiz)

- Razer Inc. (USA)

- SCUF Gaming (Corsair) (USA)

- Turtle Beach Corporation (USA)

- Thrustmaster (Guillemot Corporation) (Frankreich)

- 8BitDo (China)

- Nacon (Frankreich)

- PDP (Performance Designed Products) (USA)

- HORI (Japan)

- PowerA (USA)

- ASTRO Gaming (Logitech) (USA)

- SEGA (Japan)

- Betop (China)

- GameSir (China)

- Mad Catz (USA)

- HyperX (HP Inc.) (USA)

- Cooler Master (Taiwan)

- Sony Interactive Entertainment zählt zu den Marktführern und ist bekannt für seine adaptive Trigger-Technologie sowie die Pionierarbeit im Bereich des haptischen Feedbacks mit dem DualSense-Controller. Die Marktführerschaft des Unternehmens basiert maßgeblich auf der riesigen PlayStation-Ökosystem-Basis, die sowohl Premium-Features als auch den Umsatz mit First-Party-Produkten im gesamten Sektor ankurbelt. Aufgrund dieser Entwicklungen beliefen sich die Aktienerlöse des Unternehmens laut Geschäftsbericht bis Ende 2024 auf 613.500 US-Dollar.

- Der exklusive Xbox Wireless Controller von Microsoft Co., Ltd. ist für seine umfassende plattformübergreifende Kompatibilität und seine herausragende Ergonomie bekannt und gilt daher als Standard für Cloud-Gaming und PC-Spiele. Das Unternehmen hat seine Marktposition durch die enge Integration in sein Windows-Betriebssystem, seine Abonnementdienste und die Xbox-Hardware weiter gestärkt.

- Nintendo Co., Ltd. differenziert seine Produkte kontinuierlich durch unkonventionelle und innovative Controller-Designs, darunter die bewegungsgesteuerten Joy-Cons, die außergewöhnliche Spielerlebnisse ermöglichen. Dieser Ansatz der Hardware-Software-Integration hat einen familienfreundlichen und eigenständigen Markt geschaffen, der sich vom direkten Wettbewerb mit anderen Konsolenherstellern abgrenzt. Laut Geschäftsbericht 2024 belief sich der Nettoumsatz des Unternehmens auf 1.671.865 Millionen Yen und der operative Gewinn auf 528.941 Millionen Yen, was die positive Gesamtentwicklung weiter förderte.

- Logitech International SA gilt als Marktführer im Bereich Drittanbieter- und PC-Peripheriegeräte und bietet ein umfassendes Sortiment an zuverlässigen kabellosen Gamepads, die für ihr gutes Preis-Leistungs-Verhältnis und ihre Langlebigkeit bekannt sind. Das Unternehmen hat sein weitreichendes internationales Vertriebsnetz und seinen starken Markenruf im Bereich Computerzubehör genutzt, um sowohl preisbewusste als auch Mainstream-Gamer zu erreichen.

- Razer Inc. zielt mit seinen kabellosen Gamepads, die sich durch personalisierte Komponenten, ausgefeilte Softwareintegration und hochpräzise Bauteile deutlich von anderen Anbietern abheben, gezielt auf den professionellen E-Sport- und High-Performance-Bereich ab. Das Unternehmen hat erfolgreich eine Premium-Markenidentität aufgebaut, die für wettbewerbsorientiertes Gaming steht und es ihm ermöglicht, höhere Preise zu erzielen.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für kabellose Gamepads ist ein dynamischer und wettbewerbsintensiver Markt mit verschiedenen Marktsegmenten. Die Spitze wird von den drei großen Konsolenherstellern Nintendo, Microsoft und Sony dominiert, die ihre Produkte vertikal integrieren. Darunter konkurrieren spezialisierte Drittanbieter wie SCUF, Razer und Logitech erfolgreich mit Premium-Funktionen, individuellen Anpassungsmöglichkeiten und hoher Leistung und zielen dabei auf professionelle E-Sport-Spieler und ambitionierte PC-Spieler ab. Im August 2024 präsentierte HP Inc. zudem seine neueste Gaming-Ausrüstung von HyperX und OMEN, die die Individualisierung auf ein neues Niveau hebt. Gamer können ihre Desktop-PCs zukunftssicher gestalten und die Optik mit OMEN-Komponenten optimieren, was dem internationalen Markt für kabellose Gamepads zugutekommt.

Unternehmenslandschaft des Marktes für drahtlose Gamepads:

Neueste Entwicklungen

- Im August 2025 kündigte Qualcomm Technologies, Inc. einen herausragenden Prozessor an, den Qualcomm Dragonwing Q-6690, der Ultrabreitband, Bluetooth 6.0, Wi-Fi 7 und 5G umfasst und so eine überlegene globale Konnektivität und standortbezogene Erlebnisse ermöglicht.

- Im Januar 2025 kündigte Samsung Electronics Co. Ltd. seine neuesten Lifestyle-, OLED-, MICRO-LED- und QLED-Display-Produktreihen an, um mit der Einführung hochmoderner KI-basierter Prozessoren die Ära der künstlichen Intelligenz (A0)-Bildschirme erfolgreich einzuläuten und die Fähigkeiten intelligenter Displays neu zu definieren.

- Im September 2024 präsentierte Logitech G auf der Logi Play 2024 erfolgreich eine umfangreiche Produktpalette von 18 fortschrittlichen Produkten und stellte seine neuesten Partnerschaften vor, die die Evolution im Gaming-Bereich verdeutlichen. Zu den Neuheiten zählten die RACING SERIES, die SIM-Racing-Familie, die flache G915-Serie sowie die hochmoderne Pro-Serie von Maus und Tastatur.

- Report ID: 8213

- Published Date: Nov 04, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.