Marktausblick für die Keuchhustenbehandlung:

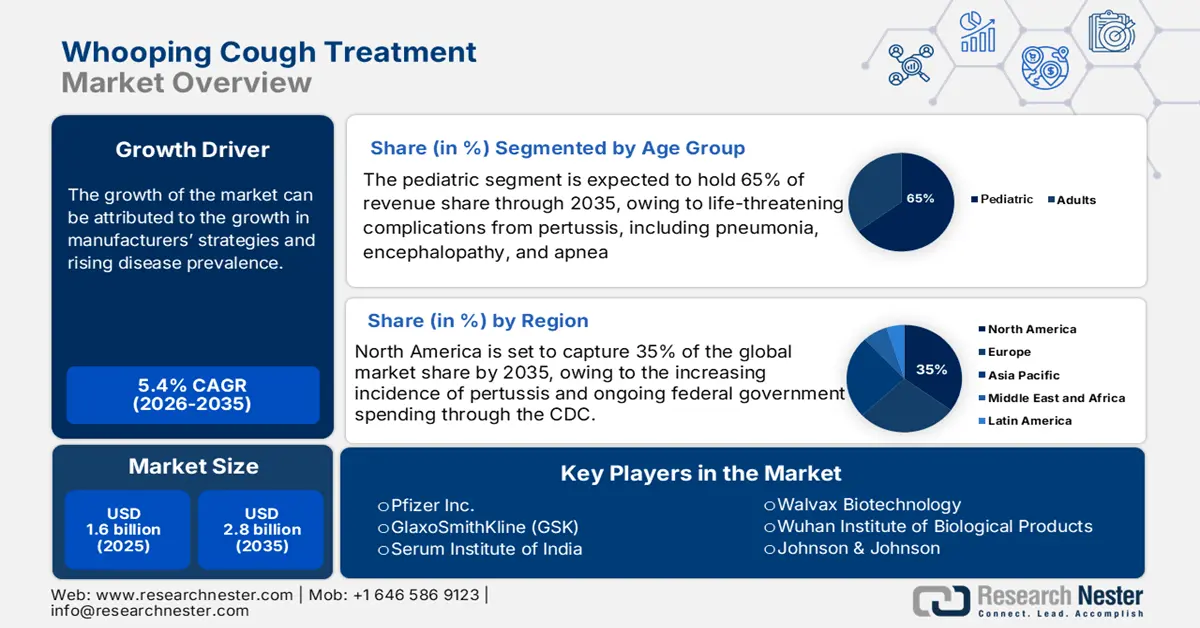

Der Markt für Keuchhustenbehandlungen hatte 2025 ein Volumen von 1,6 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf rund 2,8 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Keuchhustenbehandlungen auf 1,7 Milliarden US-Dollar geschätzt.

Der Markt für Keuchhustenbehandlungen wird durch eine stetig wachsende Patientenzahl und hohe jährliche Inzidenzraten angetrieben, was eine kontinuierliche Nachfrage nach Arzneimitteln und Medizinprodukten zur Folge hat. Laut einem Bericht der CDC vom März 2024 wurden 2023 mehr als 5.611 Keuchhustenfälle gemeldet, was einen ständigen Bedarf an Antibiotika wie Azithromycin und Makroliden sowie an unterstützenden Behandlungsgeräten wie Sauerstoffkonzentratoren und Pulsoximetern verursacht. Die Lieferkette für Wirkstoffe der Erstlinienmedikamente ist global, und ein Teil der Produktion konzentriert sich derzeit in Asien. Dies führt zu Abhängigkeiten und Schwachstellen, die sich bereits in Unterbrechungen der Wirkstoffversorgung gezeigt haben.

Der internationale Handel ist ein entscheidender Bestandteil der Lieferkette des Marktes. Die USA sind Nettoimporteur sowohl von fertigen Antibiotika-Präparaten als auch deren Wirkstoffen. Laut OEC-Daten von 2023 ist China hingegen der führende Exporteur von Antibiotika im Wert von 4,84 Milliarden US-Dollar. Dokumente der US-amerikanischen Arzneimittelbehörde FDA belegen beispielsweise eine starke Abhängigkeit von ausländischen Lieferanten bei der Herstellung essenzieller Medikamente, darunter auch solcher, die für die Behandlung von Atemwegsinfektionen unerlässlich sind. Die Montage und Verpackung der fertigen Arzneimittel erfolgen häufig im Inland oder in Partnerländern mit strenger regulatorischer Aufsicht.

Markt für Keuchhustenbehandlungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Wachstumsstrategien der Hersteller: Große Pharmaunternehmen arbeiten an der Entwicklung verbesserter Impfstoffe. Kombinationsimpfstoffe (DTaP, Tdap) werden eingeführt, um mehrere impfpräventable Krankheiten abzudecken. Hersteller streben eine Kostenerstattung durch die öffentlichen Gesundheitsbehörden an und planen Kampagnen zur Steigerung der Impfquote und zur Aufklärung über Keuchhusten. Direktmarketing fördert aktiv die Inanspruchnahme von Impfungen für Erwachsene und Auffrischungsimpfungen in Gebieten mit einem jüngsten Anstieg der Keuchhustenfälle bei Erwachsenen. Unternehmen suchen nach Möglichkeiten, sich in Entwicklungsländern mit hoher Krankheitslast zu etablieren.

- Zunehmende Krankheitsverbreitung: Seit der Aufhebung der pandemiebedingten sozialen Beschränkungen ist die Zahl der Keuchhustenfälle sprunghaft angestiegen. Laut den Centers for Disease Control and Prevention (CDC) wurden in den USA im Januar 2025 beispielsweise über 35.435 Keuchhustenfälle im Jahr 2024 gemeldet. Dieser Anstieg der Fälle führt zu einer erhöhten Nachfrage nach Keuchhustenmedikamenten. Regierungen und Gesundheitsdienstleister sind daher bestrebt, Impfkampagnen zu intensivieren und den Zugang zu Antibiotikatherapien zu erweitern.

- Staatliche Ausgaben und Erstattungspolitik: Hohe staatliche Gesundheitsausgaben sind ein wesentlicher Nachfragetreiber. In den USA gewährleisten Medicare und Medicaid die Kostenübernahme für Antibiotikabehandlungen und Krankenhausaufenthalte bei Keuchhusten. Die Ausgaben für die Behandlung von Infektionskrankheiten, einschließlich Keuchhusten, machen einen bedeutenden Teil des öffentlichen Gesundheitsbudgets aus. Die CDC stellt Mittel für Impfstoffe und Therapeutika bereit und beeinflusst damit direkt das Marktvolumen. Eine stabile staatliche Finanzierung schafft eine planbare Nachfragebasis für Hersteller und Lieferanten, die öffentliche Gesundheitssysteme beliefern.

Anzahl der gemeldeten Keuchhustenfälle pro Jahr

Jahr | Anzahl der Fälle |

2020 | 6.124 |

2021 | 2.116 |

2022 | 3.044 |

2023 | 7.063 |

2024 | 35.435 |

Quelle: CDC, April 2025, CDC, Januar 2025

Herausforderungen

- Strenge Preiskontrollen und Erstattungshürden: Staatliche Einrichtungen zur Bewertung von Gesundheitstechnologien (HTA), wie NICE in Großbritannien und IQWiG in Deutschland, fordern umfangreiche Daten zur Kosteneffektivität neuer Therapien. Bei einer Erkrankung, die größtenteils mit Generika-Antibiotika behandelt wird, ist es äußerst schwierig, den überlegenen Nutzen eines neuen Produkts nachzuweisen. Kostenträger zögern, hochpreisige Therapien zu erstatten, wenn etablierte, kostengünstige Alternativen verfügbar sind. Dies stellt ein erhebliches Hindernis für den Marktzugang dar, da Hersteller keinen Preis erzielen können, der Investitionen in Forschung und Entwicklung rechtfertigt, was Innovationen in diesem Bereich bremst.

Marktgröße und Prognose für die Behandlung von Keuchhusten:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,4 % |

|

Marktgröße im Basisjahr (2025) |

1,6 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

2,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung von Keuchhusten:

Altersgruppensegmentanalyse

Innerhalb dieser Altersgruppe dominiert die Pädiatrie den Markt und wird voraussichtlich bis 2035 einen Marktanteil von 65 % bei der Behandlung von Keuchhusten erreichen. Maßgeblich für dieses Segment sind Säuglinge unter einem Jahr, da sie aufgrund ihrer extremen Anfälligkeit für schwere und lebensbedrohliche Komplikationen durch Keuchhusten, wie Lungenentzündung, Enzephalopathie und Apnoe, besonders gefährdet sind. Laut einem Bericht der CDC vom Januar 2025 mussten 33,4 % der an Keuchhusten erkrankten Säuglinge unter sechs Monaten stationär behandelt werden. Die Inzidenzrate in dieser Altersgruppe lag bei 85,4 Fällen pro 100.000 und übertraf damit alle anderen pädiatrischen und erwachsenen Altersgruppen deutlich.

Endnutzersegmentanalyse

Krankenhäuser und Kliniken sind führend im Endnutzersegment und werden durch die steigenden Keuchhustenfälle bei Säuglingen angetrieben, die eine stationäre, intensive Betreuung benötigen, welche zu Hause nicht möglich ist. Dies umfasst die vollständige Überwachung auf Apnoe, die Sauerstofftherapie bei Atemnot, die Behandlung von Dehydration durch intravenöse Flüssigkeitszufuhr und die Therapie von Folgekomplikationen wie Lungenentzündung. Der hohe Schweregrad dieser Fälle, kombiniert mit dem Bedarf an schnellen Diagnoseverfahren und Antibiotikagabe unter kontrollierten Bedingungen, führt dazu, dass der Großteil der damit verbundenen Kosten und Einnahmen im stationären und ambulanten Bereich generiert wird.

Segmentanalyse des Behandlungsansatzes

Die Antibiotikatherapie ist die Grundlage der Keuchhustenbehandlung und erzielt aus zwei entscheidenden Gründen den größten Umsatzanteil im Keuchhustenmedikamentenmarkt: der Behandlung einer akuten Infektion und der Postexpositionsprophylaxe (PEP). Auch wenn Antibiotika den Krankheitsverlauf bei später Gabe nicht drastisch beeinflussen, sind sie unerlässlich, um das Bakterium Bordetella pertussis aus dem Nasenrachenraum zu eliminieren und so die Übertragung zu unterbinden. Laut einem Bericht der CDC vom April 2024 erhalten Haushaltskontakte von bestätigten Fällen innerhalb von 21 Tagen eine antibiotische PEP. Diese weitverbreitete prophylaktische Anwendung in ganzen Familien, Kindertagesstätten und Gesundheitseinrichtungen führt zu einem enormen Verschreibungsvolumen und festigt die Marktführerschaft dieses Teilsegments.

Unsere detaillierte Analyse des Marktes für Keuchhustenbehandlungen umfasst die folgenden Segmente:

Segment | Teilsegment |

Arzneimitteltyp |

|

Altersgruppe |

|

Vertriebskanal |

|

Behandlungsansatz |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Keuchhustenbehandlungen – Regionale Analyse

Einblicke in den nordamerikanischen Markt

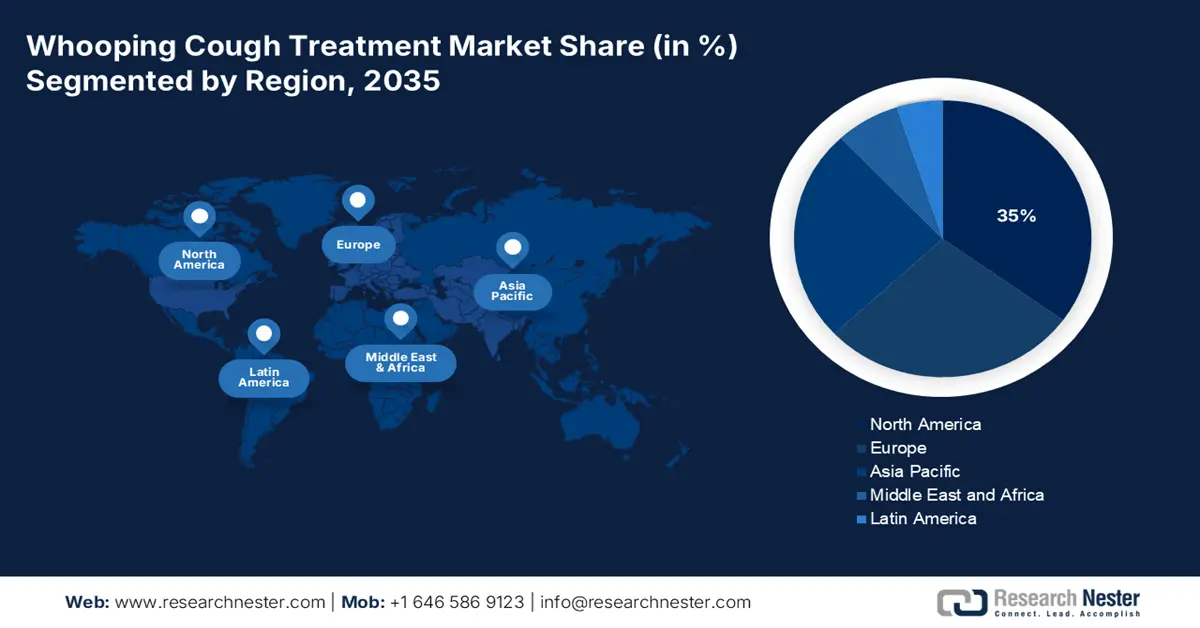

Nordamerika wird voraussichtlich bis 2035 mit einem Marktanteil von 35 % den weltweiten Markt für Keuchhustenbehandlungen anführen. Die Region profitiert von der steigenden Zahl an Keuchhustenfällen und den kontinuierlichen Ausgaben der US-Bundesregierung über die CDC. Die CDC-Mittel für Impfungen belaufen sich 2025 auf 919.291 US-Dollar. Dies deutet auf die fortgesetzte Finanzierung von Impfstoffen und Antibiotika-Behandlungsprogrammen hin. Darüber hinaus treiben der Fortschritt in der Diagnosetechnologie und das gestiegene Bewusstsein für Impfungen die Nachfrage nach wirksamen Keuchhustenmedikamenten in der Region weiter an. Kontinuierliche Modernisierungsinitiativen im öffentlichen Gesundheitswesen konzentrieren sich auf Auffrischungsimpfungen für Erwachsene und den Ausbau der Telemedizin.

Laut einem Bericht der CDC vom Juni 2025 gab es in den USA jährlich über 10.000 Keuchhustenfälle, wobei sich die Fallzahlen in den kommenden Jahren verdoppeln werden. Dies unterstreicht den steigenden Bedarf. Die kürzlich beschlossene Kostenübernahme für Impfungen bei Erwachsenen durch Medicare Teil B, die Erstattung von Antibiotika für die häusliche Anwendung und die Begrenzung der Zuzahlungen durch Teil D verbessern den Zugang für Patienten. Zudem werden die Medicare-Erstattungen für die Behandlung von Keuchhusten erweitert. Die CDC hat außerdem Qualitätsverbesserungsprozesse für Patienten etabliert, die von spezifischen Interventionen profitieren, um Krankenhausaufenthalte und die Ansteckungsgefahr zu reduzieren. Auch die Erstattung von verschreibungspflichtigen Antibiotika per Telemedizin durch Medicare/Medicaid nimmt zu. Darüber hinaus setzt die neue Impfstoffpreisliste der CDC einen Standard für die Vertragsgestaltung von Impfprogrammen in der Bevölkerung und vereinfacht so die Anwendung von Impfstoffen.

Keuchhustenhäufigkeit nach Altersgruppe und Jahr

Jahr | <1 Jahr | 1-6 Jahre | 7-10 Jahre | 11-19 Jahre | über 20 Jahre |

2010 | 100,90 | 23.27 | 31,78 | 13.30 | 3.15 |

2011 | 70,89 | 15.02 | 20.05 | 10.26 | 2.15 |

2012 | 126,65 | 34,09 | 58,52 | 38,02 | 4.51 |

2013 | 102,77 | 22.09 | 30,61 | 21.27 | 2,61 |

2014 | 106,68 | 25.14 | 34,04 | 29,57 | 2,50 |

2015 | 68,10 | 15,60 | 17.45 | 17,90 | 1,90 |

2016 | 51,41 | 13,65 | 14,84 | 16.31 | 1,68 |

2017 | 57,78 | 15.16 | 15,79 | 16,83 | 1,68 |

2018 | 52,8 | 13,5 | 11.6 | 13.0 | 1.4 |

2019 | 59,00 | 16.31 | 15.05 | 15.01 | 1,78 |

2020 | 19,25 | 5,39 | 4,70 | 4,46 | 0,68 |

2021 | 5.22 | 1,94 | 0,46 | 0,45 | 0,49 |

2022 | 9.07 | 3,65 | 1.30 | 0,79 | 0,54 |

Quelle: CDC April 2025

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum wird voraussichtlich bis Ende 2035 das stärkste Wachstum im globalen Markt für Keuchhustenbehandlungen verzeichnen. Dieses Wachstum wird durch die steigenden Keuchhustenfälle, verstärkte staatliche Impfprogramme und einen verbesserten Zugang zu Antibiotika angetrieben. Mehrere Länder setzen nationale Impfprogramme zur Keuchhustenprävention um. So werden beispielsweise im Rahmen des indischen Universalimpfprogramms (UIP) jährlich Millionen von Säuglingen gegen Keuchhusten geimpft. Auch in Malaysia und Südkorea ist die Inanspruchnahme von Auffrischungsimpfungen bei Erwachsenen gestiegen. Weitere gemeinsame Trends in diesen Ländern sind die digitale Überwachung im Rahmen des indischen Programms Ayushman Bharat, die telemedizinische Bereitstellung von Antibiotika und öffentlich-private Partnerschaften zur Versorgung abgelegener ländlicher Gebiete.

Japan dominiert den Markt für Keuchhustenbehandlungen im asiatisch-pazifischen Raum. Treiber dieser Entwicklung sind ein hochentwickeltes Gesundheitssystem und eine schnell wachsende, alternde Bevölkerung, die einen besonderen Bedarf an Keuchhusten-Auffrischungsimpfungen für Erwachsene zur Immunisierung gefährdeter Neugeborener darstellt. Laut dem JIHS-Bericht vom Mai 2025 wurden insgesamt 22.351 Keuchhustenfälle diagnostiziert – ein Rekordwert für den gleichen Zeitraum seit Beginn der Überwachung der Krankheit. Diese steigenden Fallzahlen haben verschiedene nationale Impfprogramme zur Folge, wie beispielsweise die Tdap-Auffrischungsimpfung für Erwachsene und Schwangere, sowie die Förderung von Forschungsprojekten mit der Japanischen Agentur für Medizinische Forschung und Entwicklung (AMED) zur Entwicklung von Impfstoffen der nächsten Generation.

Altersverteilung der kumulierten Anzahl gemeldeter Keuchhustenfälle in den Kalenderwochen 1–21 (2018–2025)

Jahr | Gesamtzahl der Fälle (n) | 0 Jahre (0–5 Monate) | 0 Jahre (6–11 Monate) | 1–9 Jahre | 10–19 Jahre | ≥20 Jahre |

2018 | 1.825 | 5,5 % (100) | 1,0 % (18) | 33,2 % (605) | 29,2 % (533) | 31,2 % (569) |

2019 | 6.425 | 4,9 % (315) | 0,5 % (33) | 40,7 % (2.612) | 32,4 % (2.081) | 21,5 % (1.384) |

2020 | 2.360 | 6,0 % (141) | 0,5 % (12) | 36,8 % (868) | 27,2 % (643) | 29,5 % (696) |

2021 | 221 | 0,5 % (1) | 1,8 % (4) | 21,7 % (48) | 14,5 % (32) | 61,5 % (136) |

2022 | 226 | 2,2 % (5) | 4,4 % (10) | 44,2 % (100) | 12,4 % (28) | 36,7 % (83) |

2023 | 282 | 4,3 % (12) | 1,1 % (3) | 35,8 % (101) | 16,0 % (45) | 42,9 % (121) |

2024 | 342 | 2,6 % (9) | 0,0 % (0) | 34,2 % (117) | 20,5 % (70) | 42,7 % (146) |

2025* | 22.351 | 2,0 % (456) | 0,4 % (92) | 23,6 % (5.268) | 58,7 % (13.129) | 15,2 % (3.406) |

Quelle: JIHS, Mai 2025

Einblicke in den europäischen Markt

Der europäische Markt für Keuchhustenbehandlungen wird Schätzungen zufolge von 2026 bis 2035 ein beachtliches Wachstum verzeichnen. Dieses Wachstum wird durch die schwankenden Keuchhustenausbrüche, verstärkte Auffrischungsimpfungen für Erwachsene und EU-weite Initiativen zur Gesundheitsfinanzierung angetrieben. Laut einem Bericht des ECDC vom Mai 2024 lag die Prävalenz von Keuchhusten im Jahr 2023 bei 25.000 Fällen und wird bis Anfang 2024 in der EU/im EWR voraussichtlich auf insgesamt 32.000 Fälle ansteigen. Die Nachfrage aus Krankenhäusern (stationäre Versorgung), ambulanten Einrichtungen und Impfzentren ist weiterhin hoch. Hinzu kommt die Möglichkeit einer beschleunigten Zulassung und Markteinführung neuer Makrolidpräparate und Kombinationsimpfstoffe für Schwangere durch die EMA und andere nationale Behörden.

Deutschland ist Europas größter und stabilster Markt für Keuchhustenbehandlungen. Dies wird durch hohe staatliche Ausgaben und eine hohe Impfquote begünstigt. Laut einem ISOPR-Bericht vom November 2024 wurden die Kosten für Krankenhausaufenthalte aufgrund von Keuchhusten umfassend untersucht. Die Ausgaben pro Krankenhausaufenthalt variieren je nach Alter und Schweregrad zwischen rund 2.524 € und fast 4.953 €. Diese Investitionen entsprechen den Empfehlungen des Ständigen Ausschusses für Impfungen (STIKO) und ermöglichen einen breiten Zugang zur Behandlung. Dies hat seit 2021 zu einer gestiegenen Nachfrage nach Auffrischungsimpfungen geführt.

Wichtige Akteure auf dem Markt für Keuchhustenbehandlungen:

- GlaxoSmithKline (GSK)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Sanofi (Sanofi Pasteur)

- Pfizer

- Merck & Co. (MSD)

- Johnson & Johnson (Janssen)

- Serum Institute of India

- Sinopharm / China National Biotech

- CSL Seqirus

- Bharat Biotech

- Biologisches E

- Novavax

- Walvax

- GC Pharma (Green Cross)

- Samsung Biologics

- Duopharma / Pharmaniaga

- Takeda Pharmaceutical

- Daiichi Sankyo

- KM Biologics

- KAKETSUKEN (Chemo-Sero-Therapeutisches Institut)

- Meiji Seika Pharma

Der Markt für Keuchhustenbehandlungen wird von den internationalen Impfstoffherstellern Sanofi, GSK, Pfizer und Merck dominiert. Neueinsteiger wie Serum Institute, Bharat Biotech, CanSino und Walvax haben sich mit wettbewerbsfähigen Impfstoffen in Märkten mit niedrigerem Einkommen etabliert. Regionale Anbieter wie Mitsubishi Tanabe, KM Biologics und Pharmaniaga appellieren an die Regierungen, die heimische Stärke zu nutzen und bei der Entwicklung von Impfprogrammen zusammenzuarbeiten. Der Lebenszyklus von Keuchhusten zeigt, welcher Markt priorisiert wird.

Nachfolgend finden Sie eine Liste einiger prominenter Akteure auf dem globalen Markt für Keuchhustenbehandlungen:

Neueste Entwicklungen

- Im Juli 2025 gab Sanofi die geplante Übernahme von Vicebio Ltd. bekannt. Durch die Akquisition gelangt Sanofi in den Besitz eines frühen Kombinationsimpfstoffs gegen Atemwegsviren. Sanofi erwirbt sämtliche Anteile von Vicebio für 1,15 Milliarden US-Dollar, zuzüglich potenzieller Meilensteinzahlungen von bis zu 450 Millionen US-Dollar, abhängig von Entwicklungs- und Zulassungserfolgen.

- Im Januar 2025 gab hVIVO bekannt, dass es eine Absichtserklärung mit ILiAD Biotechnologies, LLC unterzeichnet hat, um eine entscheidende Phase-3-Studie mit absichtlicher Infektion von Menschen für seinen führenden Bordetella-pertussis-Impfstoffkandidaten BPZE1 durchzuführen, der zur Vorbeugung von Keuchhusten eingesetzt wird.

- Report ID: 3980

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.