Marktausblick für wasserbasierte Beschichtungen:

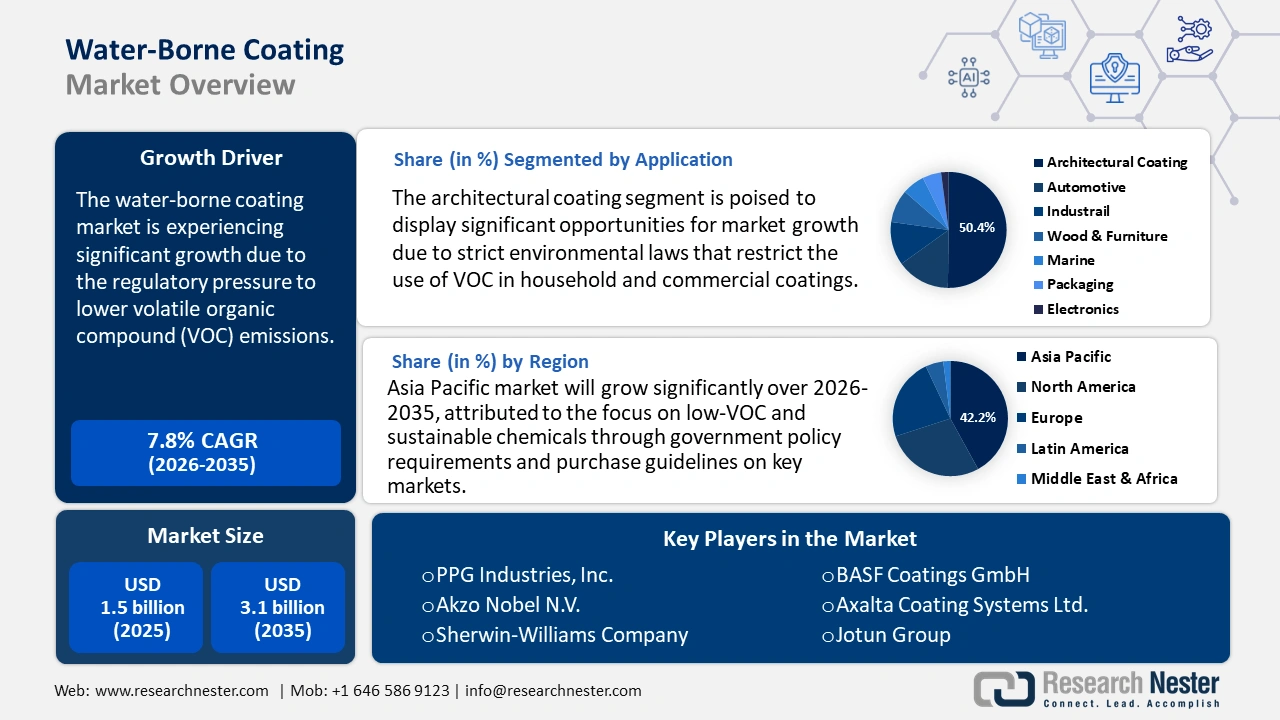

Der Markt für wasserbasierte Beschichtungen wurde im Jahr 2025 auf 1,5 Milliarden US-Dollar geschätzt und soll bis Ende 2035 auf 3,1 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % von 2026 bis 2035 entspricht. Im Jahr 2026 wird der Markt für wasserbasierte Beschichtungen auf 1,6 Milliarden US-Dollar geschätzt.

Die Expansion des Marktes für wasserbasierte Beschichtungen wird primär durch verschärfte Umweltauflagen und die steigende Nachfrage nach VOC-armen (flüchtigen organischen Verbindungen) Lösungen beeinflusst. Weltweit setzen Regulierungsbehörden, insbesondere in Nordamerika und Europa, strenge Grenzwerte für Lösemittelemissionen um, was Hersteller dazu anregt, auf wasserbasierte Formulierungen umzusteigen. Die Urbanisierung und der Infrastrukturausbau in Regionen wie dem asiatisch-pazifischen Raum verstärken zusätzlich den Bedarf an langlebigen und nachhaltigen Architektur- und Industriebeschichtungen.

Darüber hinaus tragen Fortschritte bei wasserbasierten Beschichtungen (einschließlich Haftung, Witterungsbeständigkeit und Trocknungszeit) dazu bei, die bisherige Leistungsdifferenz zu lösemittelbasierten Beschichtungen zu verringern. Ein bemerkenswertes Beispiel aus der Betonindustrie ist Arkema, das mit Kynar Aquatec eine wasserbasierte Polyvinylidenfluorid (PVDF)-Produktlinie auf den Markt gebracht hat. Wie der Adhesives & Sealants Council berichtet, wurde Arkemas wasserbasierte PVDF-Produktreihe aufgrund ihrer herausragenden Nachhaltigkeitsleistung mit dem Label „Solar Impulse Efficient Solution“ ausgezeichnet: Diese Beschichtungen bieten eine 300–400 % höhere Haltbarkeit im Vergleich zu herkömmlichen Beschichtungen für kühle Dächer und reduzieren die VOC-Emissionen über die gesamte Lebensdauer um 90 %.

Markt für wasserbasierte Beschichtungen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Hoher Technologieeinsatz in der chemischen Produktion: Fortschrittliche katalytische Prozesse und biobasierte chemische Technologien haben laut Daten des US-Energieministeriums (Office of Energy Efficiency & Renewable Energy) zu einer Steigerung der Produktionseffizienz um 20 % geführt. Für Beschichtungshersteller reduzieren diese Fortschritte Betriebskosten und Treibhausgasemissionen. Die Renuva-Polyole von Dow senken die CO₂-Emissionen im Vergleich zu herkömmlichen Polyolen um 54 % und können jährlich bis zu 200.000 Matratzen recyceln. Dadurch fördern sie die Kreislaufwirtschaft, verbessern die Ressourceneffizienz und minimieren die Umweltbelastung. Der Trend, in industriellen Anlagen umweltschonendere Verfahren wie wasserbasierte Acrylemulsionen und Polyurethandispersionen einzusetzen, gewinnt zunehmend an Bedeutung. Dies ermöglicht es Herstellern, die Automobil-, Architektur- und allgemeine Industrie mit VOC-armen, normkonformen Beschichtungen zu erschwinglichen Preisen zu beliefern. Kontinuierliche Durchflussverfahren und katalytische Depolymerisation erhöhen zudem den Durchsatz und reduzieren so Abfall und Energieverbrauch. Diese Innovationen unterstützen Unternehmen bei der Erreichung der Nachhaltigkeitsziele der EPA und der Emissionsziele des Scope 3-Programms.

- Wachstum des Marktes für grüne Chemikalien : Der globale Markt für grüne Chemikalien wird zwischen 2026 und 2035 voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz biobasierter Lösungsmittel, Beschichtungen und Dispergiermittel in wasserbasierten Formulierungen. Europäische Regierungen setzen strengere Dekarbonisierungsvorschriften um, während Initiativen in den USA nachhaltige Chemie in der Beschichtungsindustrie fördern. Harzhersteller nutzen zunehmend erneuerbare Rohstoffe wie Pflanzenöle und aus Zucker gewonnene Alkohole, um VOC-arme und konforme Beschichtungen für verschiedene Branchen herzustellen. Green Chemicals Co., Ltd. (GCC) gibt an, dass ihr Biomasse-basiertes Verfahren die CO₂-Emissionen im Vergleich zur erdölbasierten Produktion um rund 70 % reduziert. Im Jahr 2020 erreichte GCC mit Orangensaft-Trester eine Fermentationsproduktivität, die mit der von herkömmlichen Glukose-Rohstoffen vergleichbar ist.

- Verfügbarkeit von Rohstoffen: Biobasierte Rohstoffe wie Bioalkohole (z. B. Ethanol, Isobutanol), Biolösungsmittel (z. B. Ethyllactat) und Biopolymere (z. B. PLA, PHA) werden immer häufiger eingesetzt; der Einsatz petrochemischer, aus fossilen Brennstoffen gewonnener Rohstoffe in Beschichtungen hat sich verringert. In der Wertschöpfungskette wasserbasierter Beschichtungen stärkt die Diversifizierung der Rohstoffe die Widerstandsfähigkeit und trägt zur Preisstabilität bei. Laut dem US-Landwirtschaftsministerium (USDA) wuchs die Produktion biobasierter Chemikalien im Jahr 2023 aufgrund der steigenden Rohölpreisvolatilität und staatlicher Förderprogramme um 7 %. Darüber hinaus gibt es laut dem US-Programm „Bio Preferred“ mittlerweile über 10.000 zertifizierte biobasierte Produkte, von denen viele in Beschichtungsformulierungen verwendet werden, was auf ein deutliches Wachstum des Marktes für wasserbasierte Beschichtungen hindeutet. Die EU-Richtlinie über erneuerbare Energien (RED II) fördert zudem die Nutzung von Agrar- und Forstreststoffen als industrielle Rohstoffe. Dieser Trend ermöglicht es Herstellern, die strengeren Anforderungen der Umweltzeichen und der ECHA-REACH-Verordnung zu erfüllen. Fortschrittliche Beschaffungsrichtlinien von Regierungen und Erstausrüstern (OEMs) verstärken die Nachfrage nach erneuerbaren Rohstoffen in Beschichtungen zusätzlich.

Herausforderungen

- Leistungseinschränkungen unter extremen Bedingungen : Wasserbasierte Lacke weisen häufig Probleme mit der Haltbarkeit auf, wenn sie extremen Bedingungen wie hoher Luftfeuchtigkeit oder niedrigen Temperaturen ausgesetzt sind. Ihre langen Trocknungszeiten und die Empfindlichkeit gegenüber Feuchtigkeit während der Anwendung können die Leistung in industriellen und automobilen Umgebungen beeinträchtigen. Diese Einschränkungen stellen eine erhebliche Herausforderung für den Ersatz lösemittelbasierter Lacke dar, wo eine verbesserte Witterungsbeständigkeit und schnelle Aushärtung unerlässlich sind.

- Kompatibilität mit Untergründen und Formulierungen: Die Erzielung einer robusten Haftung und Oberflächenqualität auf nicht porösen oder öligen Oberflächen stellt nach wie vor eine technische Herausforderung für wasserbasierte Beschichtungen dar. Hersteller haben Schwierigkeiten, Harze zu entwickeln, die effektiv auf Metallen, Kunststoffen oder bereits beschichteten Untergründen haften. Dieses Problem schränkt die universelle Anwendung wasserbasierter Technologien ein, insbesondere in Branchen, die Beschichtungslösungen für verschiedene Oberflächen mit hoher chemischer oder mechanischer Beständigkeit benötigen.

Marktgröße und Prognose für wasserbasierte Beschichtungen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,8 % |

|

Marktgröße im Basisjahr (2025) |

1,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

3,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für wasserbasierte Beschichtungen:

Anwendungssegmentanalyse

Architekturbeschichtungen werden voraussichtlich bis 2035 einen Marktanteil von 50,4 % am Markt für wasserbasierte Beschichtungen erreichen. Grund dafür sind strenge Vorschriften, die den VOC-Gehalt in Wohn- und Gewerbeimmobilien begrenzen. Dieser Wandel motiviert Hersteller zur Entwicklung von VOC-armen und -freien Alternativen, wodurch die Raumluftqualität verbessert und globale Nachhaltigkeitsinitiativen sowie Standards für umweltfreundliches Bauen unterstützt werden. Sherwin-Williams' ProMar 200 Zero VOC Interior Latex bietet sechs Glanzgrade und eine umfassende Farbpalette, erfüllt die MPI-53- und MPI-143-Standards, ist GREENGUARD-zertifiziert für geringe Emissionen und erfüllt neben den strengen VOC-Vorschriften auch die Anforderungen von LEED v4.

Segmentanalyse der Harztypen

Für Acrylharzsysteme auf Wasserbasis wird bis 2035 ein signifikantes Wachstum prognostiziert. Gründe hierfür sind ihre hervorragende Witterungsbeständigkeit, der hohe Glanzerhalt, die schnelle Trocknung, die breite Kompatibilität und die Nachhaltigkeit. Gemäß den EPA- und ECHA-Vorschriften erfüllen Acrylharze in gut formulierten Systemen auf Wasserbasis die Grenzwerte für nicht-gefährliche Stoffe. Ein führendes Unternehmen in diesem Bereich ist Sherwin-Williams: Die Technologie von Sherwin-Williams für wasserbasierte Acryl-Alkydharze verwendet recyceltes PET und Sojaöl, reduziert die VOC-Emissionen um ca. 60 % und hat im Jahr 2010 die VOC-Emissionen um über 800.000 Pfund reduziert.

Produktsegmentanalyse

Emulsions- oder Dispersionsbeschichtungen versprechen aufgrund ihrer vielfältigen Einsatzmöglichkeiten in dekorativen, industriellen und schützenden Bereichen ein signifikantes Umsatzpotenzial. Diese wasserbasierten Systeme zeichnen sich durch Langlebigkeit, geringe VOC-Emissionen und hervorragende Haftung aus und eignen sich daher ideal für Infrastruktur, Maschinen und architektonische Oberflächen. Celanese betreibt weltweit Produktionsanlagen für Emulsionspolymere, die sowohl Hochdruck- (VAE) als auch konventionelle Emulsionen herstellen. Mit seinem fortschrittlichen Produktportfolio und seiner hohen, effizienten Produktionskapazität zählt Celanese zu den weltweit führenden Anbietern von wasserbasierten Emulsionsbeschichtungen.

Unsere detaillierte Analyse des Marktes für wasserbasierte Beschichtungen umfasst die folgenden Segmente:

Segment | Teilsegment |

Produkttyp |

|

Harztyp |

|

Anwendung |

|

Funktionale Komponenten |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für wasserbasierte Beschichtungen – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

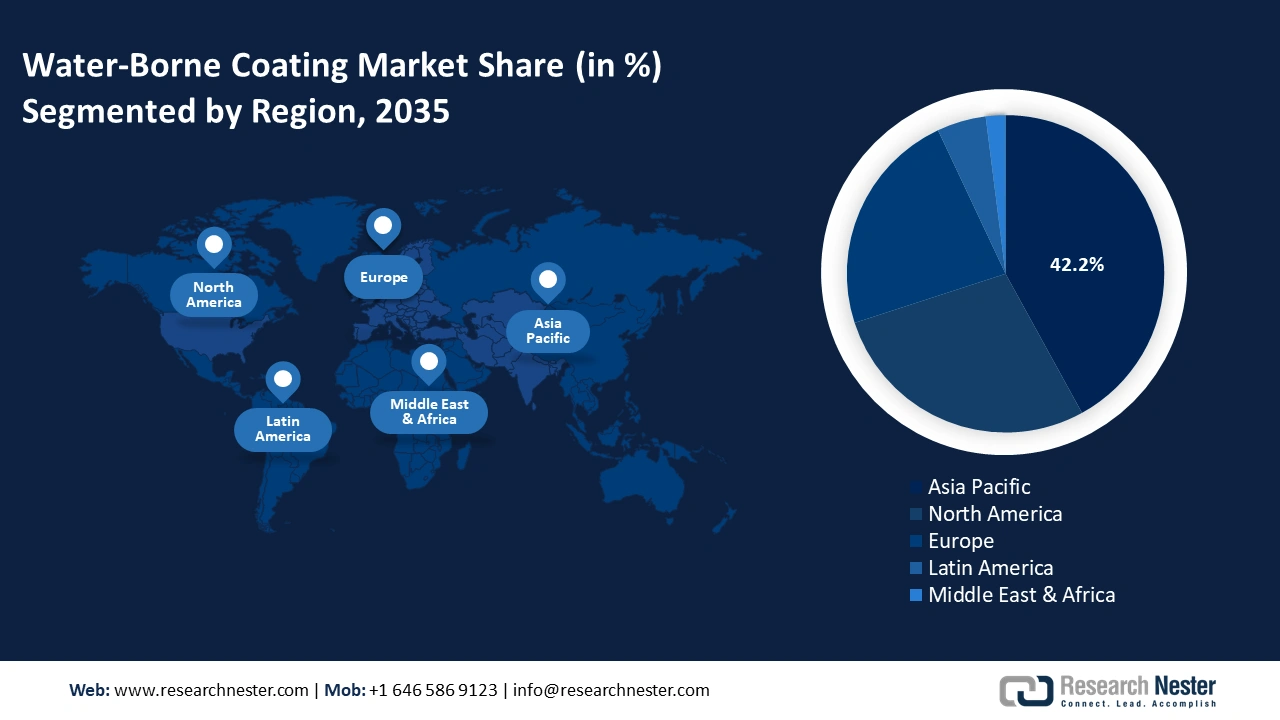

Der Markt für wasserbasierte Beschichtungen im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 mit einem Marktanteil von 42,2 % die dominierende Position einnehmen. Treiber dieser Entwicklung sind die hohe Urbanisierungsrate, strenge Umweltauflagen und die hohe Produktionsleistung der Industrie, insbesondere der Automobil- und Baubranche. Der Fokus auf emissionsarme und nachhaltige Chemikalien wird durch staatliche Vorgaben und Einkaufsrichtlinien in Schlüsselmärkten verstärkt, was die Bedeutung wasserbasierter Harzsysteme weiter steigert. Innovationen in der Region, insbesondere im Bereich der sauberen Chemie und biobasierter Technologien, fördern zudem das Wachstum des Marktes für wasserbasierte Beschichtungen. Auch die Exportmärkte erweitern sich, da die asiatisch-pazifischen Hersteller ihre Produktion an globale Niedrigemissionsstandards anpassen. Investitionen in lokale Kapazitäten und die Erleichterung des Handels stärken die Wettbewerbsfähigkeit entlang der Lieferketten.

China wird voraussichtlich den Markt für wasserbasierte Beschichtungen im asiatisch-pazifischen Raum dominieren. Bis 2035 wird ein signifikantes Wachstum prognostiziert, angetrieben durch die steigende Nachfrage im Architektur- und Industrieinfrastruktursektor. Chinas Fokus auf nachhaltige Bauweisen und strenge Umweltauflagen fördern die Verwendung wasserbasierter Beschichtungen zusätzlich und machen sie zu einem entscheidenden Faktor für die regionale Marktprognose. AkzoNobel China hat seine Produktion kürzlich durch die Inbetriebnahme einer 2.500 m² großen Produktionslinie für wasserbasierte Strukturfarben in seinem Werk in Songjiang, Shanghai, im Jahr 2022 erweitert. Diese Maßnahme ergänzt das umfangreiche Angebot an Dekorfarben.

Der Markt für wasserbasierte Beschichtungen in Indien dürfte aufgrund der rasanten Entwicklung der Chemie-, Bau- und Fertigungsindustrie ein kontinuierliches Wachstum verzeichnen. Verschärfte Umweltauflagen und die steigende Nachfrage nach nachhaltigen Lösungen tragen maßgeblich zu diesem Trend bei. JSW Paints fördert dieses Wachstum mit seinem Werk für wasserbasierte Dekorfarben in Vijayanagar, Karnataka, das über eine Kapazität von 200.000 KLPA verfügt und sich auf umweltfreundliche Produktlinien spezialisiert hat.

Einblicke in den nordamerikanischen Markt

Nordamerika wird bis 2035 einen bedeutenden Umsatzanteil am Markt für wasserbasierte Beschichtungen erzielen, bedingt durch die steigende Nachfrage nach VOC-armen Beschichtungen in der Architektur-, Industrie- und Transportbranche. Regulatorische Maßnahmen wie der Clean Air Act und der TSCA beschleunigen die Verbreitung zusätzlich. Wesentliche Treiber sind Infrastrukturprojekte in den USA und Emissionsvorschriften in Kanada. Darüber hinaus fördern Investitionen der EPA in Höhe von über 19 Millionen US-Dollar und vom NIST entwickelte Instrumente zur Einhaltung von Vorschriften die Entwicklung umweltfreundlicher Produkte in der Region. Auch die Koordination von Bundesrichtlinien und -programmen zur industriellen Anpassung an Umweltziele stärkt die regionalen Märkte.

Die USA sind führend auf dem nordamerikanischen Markt für wasserbasierte Beschichtungen. Dies wird durch strenge EPA-Vorschriften und Nachhaltigkeitskriterien des Clean Air Act begünstigt, der VOC-Emissionen einschränkt. Diese Vorschriften fördern die Entwicklung umweltfreundlicher Beschichtungen durch die Hersteller. So bietet beispielsweise PPG Industries wasserbasierte Beschichtungen mit niedrigem und keinem VOC-Gehalt an, die diese Standards erfüllen und damit nachhaltige Bau- und Industrieanwendungen im ganzen Land unterstützen.

In Kanada wird ein kontinuierliches Wachstum des Marktes für wasserbasierte Beschichtungen erwartet, angetrieben durch strenge Emissionsvorschriften des Bundes und Förderprogramme für nachhaltige Bauweisen. Diese Faktoren erhöhen die Nachfrage nach umweltfreundlichen, VOC-armen Beschichtungen im Wohn- und Gewerbebau. Im Jahr 2024 erzielte der Geschäftsbereich Coatings von BASF einen weltweiten Umsatz von rund 4,3 Milliarden Euro und unterstreicht damit sein Engagement für nachhaltige und leistungsstarke Beschichtungen. Diese Bemühungen verdeutlichen den Beitrag von BASF Kanada zur Weiterentwicklung umweltfreundlicher Beschichtungstechnologien in diesem Bereich.

Handelsvolumen Nordamerikas (2023)

Führender Exporteur | Weltweiter Anteil | Führender Importeur | Weltweiter Anteil |

UNS | 44,2 % | UNS | 61,5 % |

Mexiko | 42,3 % | Mexiko | 22,3 % |

Kanada | 13% | Kanada | 15% |

Quelle: OEC

Einblicke in den europäischen Markt

Der europäische Markt für wasserbasierte Beschichtungen hat in den letzten Jahren ein signifikantes Wachstum verzeichnet, das vor allem durch die Nachfrage im Architektursegment getrieben wurde, welches 2022 der führende Markt war. Der Automobil-OEM-Sektor wird voraussichtlich im Prognosezeitraum das am schnellsten wachsende Anwendungssegment sein, angetrieben durch die Zunahme von Nachhaltigkeitsvorschriften und die Einführung umweltfreundlicher Beschichtungstechnologien in verschiedenen Branchen.

Der deutsche Markt für wasserbasierte Beschichtungen verzeichnet ein kontinuierliches Wachstum, angetrieben von der starken Nachfrage im Architekturbereich, der weiterhin den größten Umsatzbeitrag leistet. Darüber hinaus wird erwartet, dass Coil-Coatings die am schnellsten wachsende Anwendung darstellen, begünstigt durch industrielle Fortschritte und strengere Umweltauflagen, die nachhaltige Beschichtungslösungen fördern. Die Hesse GmbH, ein deutsches Unternehmen, das sich auf hochwertige wasserbasierte Beschichtungen spezialisiert hat, widmet sich der Entwicklung innovativer, umweltfreundlicher Produkte für vielfältige industrielle Anwendungen.

Der britische Markt für wasserbasierte Beschichtungen verzeichnet ein stetiges Wachstum, wobei der Architekturbereich den größten Umsatzanteil generiert. Der Automobilzulieferersektor (OEM) dürfte aufgrund der steigenden Nachfrage nach nachhaltigen und VOC-armen Beschichtungen in der Fahrzeugherstellung und -wartung das schnellste Wachstum verzeichnen. PPG Industries UK ist ein führender Anbieter von wasserbasierten Beschichtungen und bietet nachhaltige Produkte wie AQUAPON® WB Epoxy und Envirobase® High Performance an. PPG ist ein weltweit tätiges Unternehmen und wurde aufgrund seines Engagements für Innovation und ökologische Nachhaltigkeit in der Corporate Knights Clean200-Liste 2024 als führender Lackhersteller ausgezeichnet.

Wichtige Akteure auf dem Markt für wasserbasierte Beschichtungen:

Der Markt für wasserbasierte Beschichtungen ist hart umkämpft. Führende multinationale Unternehmen wie PPG Industries, Akzo Nobel und Sherwin-Williams halten zusammen über 19 % des globalen Marktanteils. Diese Unternehmen investieren verstärkt in Forschung und Entwicklung, um langlebige Beschichtungen mit niedrigem VOC-Gehalt und verlängerter Lebensdauer zu entwickeln. Japanische Firmen wie Nippon Paint und Kansai Paint nutzen ihre regionale Marktführerschaft und expandieren nach Südostasien. Neue Marktteilnehmer in Indien und Südkorea investieren in umweltfreundliche Technologien und den Ausbau der lokalen Produktion. Strategische Initiativen umfassen Joint Ventures, Innovationen in der grünen Chemie sowie Fusionen und Übernahmen im Bereich Spezialbeschichtungen, um auf neue Umweltschutzmaßnahmen und veränderte Verbraucherpräferenzen zu reagieren.

Führende globale Hersteller im Markt für wasserbasierte Beschichtungen:

Name der Firma | Geschätzter Marktanteil (%) | Ursprungsland |

PPG Industries, Inc. | 7,6 % | USA |

Akzo Nobel NV | 6,8 % | Niederlande |

Sherwin-Williams Company | 7,8 % | USA |

BASF Coatings GmbH | 5,4 % | Deutschland |

Axalta Coating Systems Ltd. | 3,7 % | USA |

Jotun-Gruppe | xx% | Norwegen |

Asian Paints Ltd. | xx% | Indien |

RPM International Inc. | xx% | USA |

DuluxGroup Ltd. | xx% | Australien |

Axalta Coating Systems Ltd. | xx% | USA |

Berger Paints India Ltd. | xx% | Indien |

Noroo Paint & Coatings Co., Ltd. | xx% | Südkorea |

KCC Corporation | xx% | Südkorea |

Nippon Paint Holdings Co., Ltd. | xx% | Japan |

Kansai Paint Co., Ltd. | xx% | Japan |

SK Kaken Co., Ltd. | xx% | Japan |

Shin-Etsu Chemical | xx% | Japan |

Neueste Entwicklungen

- Im November 2024 brachte CRX Coatings eine wasserbasierte Unterwasseranstrichfarbe mit Graphen-Verstärkung auf den Markt. Dieses Produkt bietet Korrosionsschutz und Schutz vor Bewuchs in der Freizeitschifffahrt und stellt gleichzeitig eine umweltfreundliche Alternative zu lösemittelbasierten Schiffsanstrichen dar. Die Formulierung zeichnet sich durch hohe Barrierewirkung, Festigkeit und geringe Umwelttoxizität dank Graphen aus. Die Markteinführung trägt außerdem zur Verbesserung der gesetzlichen Standards für Küstenemissionen und Abwasser bei. Die Entwicklung von CRX steht im Einklang mit dem allgemeinen Trend zu leistungsfähigeren wasserbasierten Beschichtungen im Schiffs- und Schwerlastbereich.

- Im März 2024 brachte Covestro eine Reihe neuer wasserbasierter und wasserbasierter UV-Harze für den industriellen Einsatz in der Möbel-, Boden- und Wickeltechnik auf den Markt. Diese Harze zeichnen sich durch eine verbesserte Oberflächenbeständigkeit, kürzere Trocknungszeiten und die Einhaltung der VOC-Grenzwerte aus. Die Markteinführung reagierte auf die steigende Nachfrage der Hersteller nach nachhaltigen Alternativen zu lösemittelbasierten Beschichtungen. Die Produkte von Covestro sind speziell für Spritz- und Walzenbeschichtungen geeignet und entsprechen dem branchenweiten Trend hin zu Energieeinsparung und umweltfreundlichen Rezepturen.

- Report ID: 3887

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.