Marktausblick für Schwachstellenmanagement:

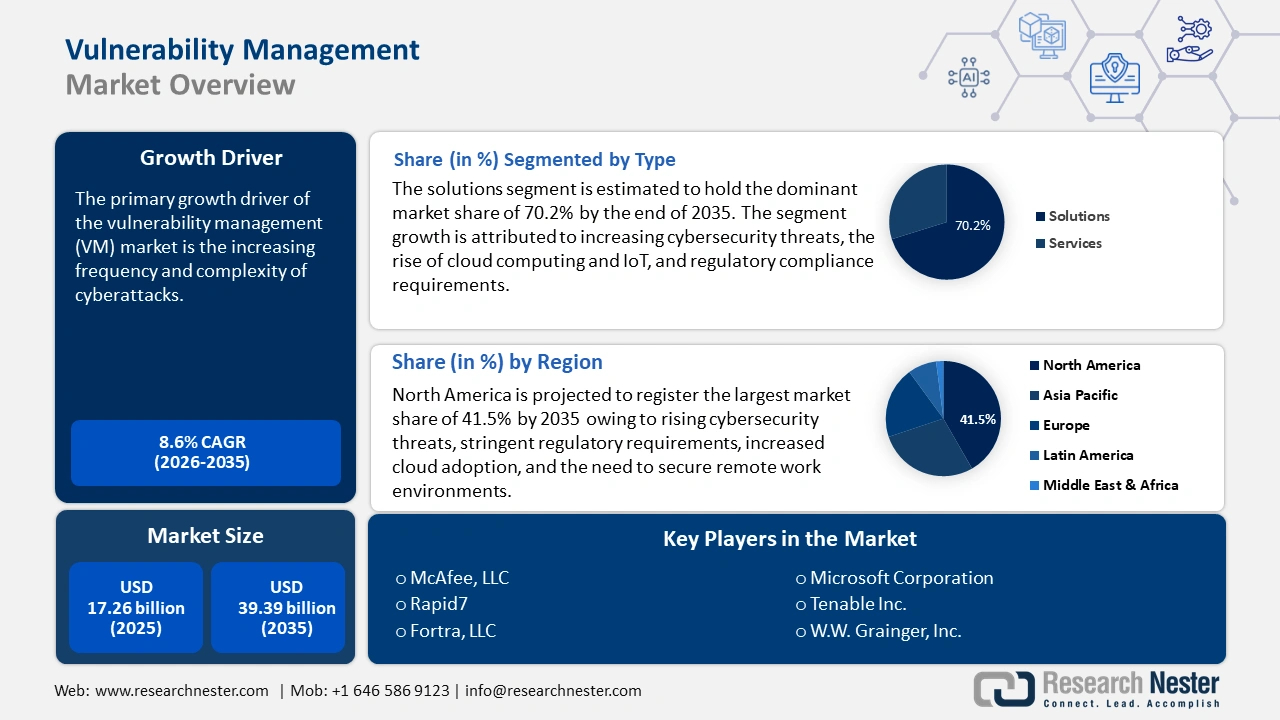

Der Markt für Schwachstellenmanagement wird im Jahr 2025 auf 17,26 Milliarden US-Dollar geschätzt und dürfte bis 2035 die Marke von 39,39 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 8,6 % verzeichnet. Im Jahr 2026 wird der Branchenwert des Schwachstellenmanagements auf 18,6 Milliarden US-Dollar geschätzt.

Der wichtigste Wachstumstreiber des VM-Marktes ist die zunehmende Häufigkeit und Komplexität von Cyberangriffen. Die Zahl der Cyberangriffe weltweit stieg im zweiten Quartal 2024 im Vergleich zum Vorjahr um 30 % und erreichte 1.636 Angriffe pro Organisation pro Woche. Bildung/Forschung (3.341 Angriffe pro Woche), Regierung/Militär (2.084 Angriffe pro Woche) und das Gesundheitswesen (1.999 Angriffe pro Woche) waren die drei am häufigsten angegriffenen Branchen. Organisationen, die gezielten und komplexen Bedrohungen ausgesetzt sind, müssen der Identifizierung, Bewertung und Beseitigung von Schwachstellen in ihren IT-Systemen Priorität einräumen.

Viele Branchen unterliegen strengen Vorschriften, die robuste Schwachstellenmanagementprozesse erfordern, um sensible Daten zu schützen und die Geschäftskontinuität zu gewährleisten. Regulatorische Rahmenbedingungen wie DSGVO, HIPAA und PCI-DSS erfordern starke Sicherheitsvorkehrungen und veranlassen Unternehmen, in Schwachstellenmanagementlösungen zu investieren. So gaben beispielsweise über 26 % der Unternehmen in den USA mehr als eine halbe Million Dollar aus, um DSGVO-konform zu werden, während 38 % der Unternehmen eine gute Rendite für ihre Investitionen in den Datenschutz erzielten.

Schlüssel Schwachstellenmanagement Markteinblicke Zusammenfassung:

Regionale Highlights:

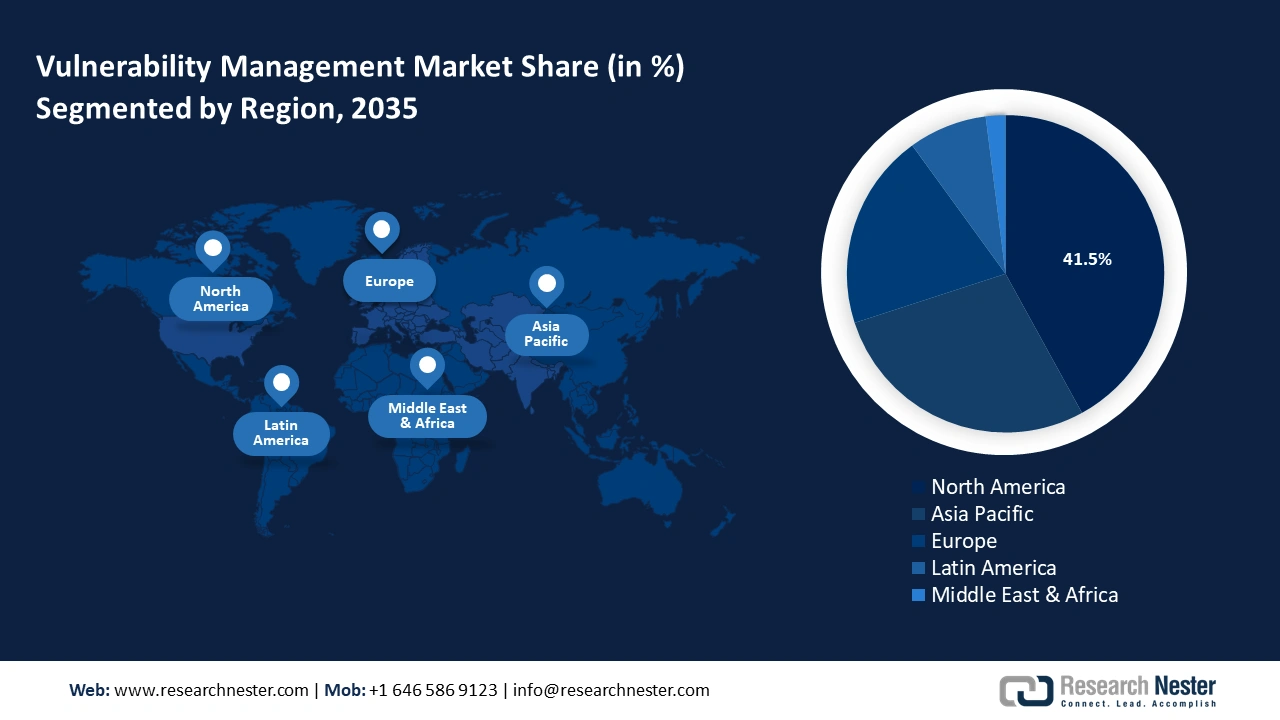

- Der nordamerikanische Markt für Schwachstellenmanagement wird bis 2035 einen Marktanteil von 41,50 % erreichen. Dies ist auf steigende Cybersicherheitsbedrohungen, strenge regulatorische Anforderungen, die zunehmende Cloud-Nutzung und die Notwendigkeit, Remote-Arbeitsumgebungen zu sichern, zurückzuführen.

- Der asiatisch-pazifische Markt wird im Prognosezeitraum 2026–2035 das schnellste Wachstum verzeichnen, was auf die steigende Zahl von Cybersicherheitsangriffen und BYOD-Datenverletzungen in der Region zurückzuführen ist.

Segmenteinblicke:

- Das Lösungssegment im Markt für Schwachstellenmanagement wird bis 2035 voraussichtlich deutlich wachsen, angetrieben durch zunehmende Cybersicherheitsbedrohungen und die Einführung KI-gestützter Schwachstellenmanagementlösungen.

- Das Segment der Großunternehmen (Markt für Schwachstellenmanagement) wird bis 2035 voraussichtlich einen Marktanteil von 64 % erreichen, getrieben durch den Bedarf großer Unternehmen an fortschrittlichem Risikomanagement angesichts der zunehmenden Anfälligkeit für Cyberangriffe.

Wichtige Wachstumstrends:

- Wachstum der Cloud-Nutzung und des IoT

- Richtlinien für Remote-Arbeit und BYOD

Große Herausforderungen:

- Hohe Implementierungs- und Wartungskosten

- Mangel an qualifizierten Cybersicherheitsexperten

Hauptakteure: McAfee, LLC, Microsoft Corporation, Rapid7, Tenable Inc., Fortra, LLC, Qualys, Inc., IBM Corporation, NortonLifeLock Inc..

Global Schwachstellenmanagement Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 17,26 Milliarden USD

- Marktgröße 2026: 18,6 Milliarden USD

- Prognostizierte Marktgröße: 39,39 Milliarden USD bis 2035

- Wachstumsprognosen: 8,6 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (41,5 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: China, Indien, Japan, Singapur, Südkorea

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen im Markt für Schwachstellenmanagement:

Wachstumstreiber

- Wachstum bei Cloud- und IoT-Nutzung: Die schnelle Verbreitung von Cloud-Technologien und die zunehmende Verbreitung von IoT-Geräten haben zu einer komplexeren und vielfältigeren Bedrohungslandschaft geführt. Viele Unternehmen setzen auf Hybrid- oder Multi-Cloud-Strategien und integrieren sowohl lokale als auch Cloud-basierte Ressourcen. Dadurch entstehen komplexe Umgebungen, die ein ausgeklügeltes Schwachstellenmanagement erfordern, um die Sicherheit auf allen Plattformen zu gewährleisten. Die Einführung von DevOps und Continuous Integration/Continuous Deployment (CI/CD) in Cloud-Umgebungen beschleunigt zudem die Software-Release. Im Jahr 2024 setzen 77 % der Unternehmen Software mit DevOps ein. Lösungen zum Schwachstellenmanagement sind entscheidend, um die Sicherheit während schneller Entwicklungszyklen zu gewährleisten.

Der Aufstieg von IoT-Geräten, denen oft robuste Sicherheitsmaßnahmen fehlen, hat sie zu bevorzugten Zielen für Botnetze gemacht. Ein Botnetz ist eine beträchtliche Anzahl von Geräten, die von einem einzelnen Angreifer oder einer Gruppe von Angreifern übernommen werden. Botnetz-Angriffe wie Anzeigenbetrug haben gezeigt, wie leicht IoT-Geräte infiziert und für massive Distributed-Denial-of-Service-Angriffe (DDoS) missbraucht werden können. Etwa 31 % der iOS-App-Installationen und 25 % der Android-App-Installationen sind betrügerisch. Die Gesamtkosten durch Anzeigenbetrug beliefen sich im Jahr 2022 auf rund 80 Milliarden US-Dollar, wobei der asiatisch-pazifische Raum die am stärksten betroffene Region war. Tools zum Schwachstellenmanagement sind unerlässlich, um IoT-Umgebungen zu überwachen und zu sichern und Schwachstellen zu erkennen, die von Botnetzen ausgenutzt werden können. - Remote-Arbeit und BYOD-Richtlinien: Ein Großteil der Belegschaft arbeitet von entfernten Standorten aus und greift von außerhalb der sicheren Büroumgebung auf Unternehmensnetzwerke zu. Dies erhöht das Risiko von Sicherheitslücken, da Mitarbeiter sich über ungesicherte Netzwerke oder ungepatchte Geräte verbinden können. Im Jahr 2024 arbeiten 12,7 % der Vollzeitbeschäftigten von zu Hause aus, was die zunehmende Nutzung von Remote-Arbeitsumgebungen verdeutlicht. Gleichzeitig haben 28,2 % der Mitarbeiter ein hybrides Arbeitsmodell eingeführt.

Darüber hinaus ermöglichen Bring Your Own Device (BYOD)-Richtlinien Mitarbeitern die Nutzung privater Geräte für berufliche Zwecke, einschließlich des Zugriffs auf vertrauliche Unternehmensdaten und -systeme. Diese Geräte sind oft weniger sicher als die vom Unternehmen bereitgestellten Geräte und unterliegen zudem nur eingeschränkter IT-Kontrolle. Dies eröffnet potenzielle Schwachstellen, wie veraltete Software oder fehlerhafte Konfigurationen, die Angreifer ausnutzen können. Lösungen zum Schwachstellenmanagement sind entscheidend für die Erkennung, Bewertung und Behebung dieser Schwachstellen. Sie helfen Unternehmen, ihre verteilten Mitarbeiter zu schützen und Cyberrisiken zu reduzieren. - Erweiterte Bedrohungserkennung und -behebung: Cyberangriffe werden immer komplexer, und Bedrohungen wie Zero-Day-Exploits, dateilose Malware, Advanced Persistent Threats (APTs) und Ransomware treten immer häufiger auf. Beispielsweise haben dateilose Angriffe, auch als Memory-Only-Malware, Nicht-Malware- und Zero-Footprint-Angriffe bezeichnet, in den letzten Jahren deutlich zugenommen. Sie machen mittlerweile über 90 % der Ransomware-Beispiele aus und werden bei mehr als 50 % der erfolgreichen Datenschutzverletzungen eingesetzt. Allein im Jahr 2022 stiegen dateilose Angriffe um 1400 %, und aufgrund ihrer schwer zu durchschauenden Natur werden sie in den kommenden Jahren weiterhin häufiger auftreten. Diese fortschrittlichen Bedrohungen umgehen häufig traditionelle Sicherheitsmaßnahmen. Daher ist es für Unternehmen unerlässlich, Schwachstellenmanagementlösungen einzusetzen, die erweiterte Echtzeit-Erkennungs- und Behebungsfunktionen bieten.

Herausforderungen

- Hohe Implementierungs- und Wartungskosten: Die Implementierung eines umfassenden Schwachstellenmanagementsystems kann kostspielig sein, insbesondere für kleine und mittlere Unternehmen. Die Kosten für den Erwerb von Softwarelizenzen, die Schulung von Mitarbeitern und die Integration von Tools in bestehende Systeme können unerschwinglich sein. Darüber hinaus erfordert das Schwachstellenmanagement kontinuierliche Überwachung, regelmäßige Patches und Updates. Für viele Unternehmen können die Kosten für die laufende Wartung, insbesondere in Cloud- oder Hybridumgebungen, eine erhebliche Belastung darstellen.

- Mangel an qualifizierten Cybersicherheitsexperten: Die Cybersicherheitsbranche leidet weltweit unter einem Fachkräftemangel. Dies erschwert Unternehmen die Implementierung und Verwaltung effektiver Schwachstellenmanagement-Programme. Selbst mit vorhandenen Schwachstellenmanagement-Lösungen benötigen Unternehmen Cybersicherheitsexperten, um Daten zu interpretieren, Risiken zu bewerten und die Behebung von Problemen zu priorisieren. Dieser Fachkräftemangel kann die volle Nutzung fortschrittlicher Schwachstellenmanagement-Systeme behindern.

Marktgröße und Prognose für Schwachstellenmanagement:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

8,6 % |

|

Marktgröße im Basisjahr (2025) |

17,26 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

39,39 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Schwachstellenmanagement:

Komponentensegmentanalyse

Das Segment Lösungen wird bis 2035 voraussichtlich einen Marktanteil von über 70,2 % im Schwachstellenmanagement erreichen. Es spielt eine entscheidende Rolle für das Wachstum des Marktes. Faktoren wie zunehmende Cybersicherheitsbedrohungen, der Aufstieg von Cloud Computing und IoT, regulatorische Compliance-Anforderungen und der Bedarf an integrierten Sicherheitsplattformen veranlassen Unternehmen dazu, fortschrittliche Lösungen für das Schwachstellenmanagement einzusetzen.

Mit Innovationen in den Bereichen KI, maschinelles Lernen und Automatisierung wird die Nachfrage nach Lösungen für das Schwachstellenmanagement voraussichtlich weiter steigen. Automatisierte Schwachstellenmanagementlösungen mit KI und maschinellem Lernen werden in den kommenden Jahren voraussichtlich deutlich wachsen, da Unternehmen nach effizienteren Lösungen für die Bewältigung der zunehmenden Anzahl von Schwachstellen suchen. KI-gestützte Tools können den Zeitaufwand für Erkennung und Priorisierung verkürzen und so ihre Verbreitung fördern. Die Zahl der Unternehmen, die KI-gestützte Schwachstellenmanagementlösungen implementieren, ist um 40 % gestiegen, was zu einem Rückgang der Schwachstellen um 30 % geführt hat.

Unternehmensgrößensegmentanalyse

Der Marktanteil großer Unternehmen im Schwachstellenmanagement wird bis 2035 voraussichtlich 64 % erreichen. Große Unternehmen stehen aufgrund ihrer komplexen Infrastrukturen, der enormen Mengen sensibler Daten und der höheren Anfälligkeit für Cyberangriffe vor besonderen Herausforderungen im Bereich der Cybersicherheit. Cyberkriminelle haben es oft auf geistiges Eigentum, Finanzinformationen und Kundendaten dieser Unternehmen abgesehen. Im April 2021 ereignete sich bei Facebook, einem der größten Konzerne der Welt, einer seiner schwersten Datendiebstähle, bei dem Namen, Telefonnummern, Kontonamen und Passwörter von mehr als 530 Millionen Personen öffentlich wurden. Facebook identifizierte das Problem im Tool der Plattform zur Kontaktsynchronisierung und verwies darauf, dass Hacker eine Schwachstelle ausnutzten, um aus Benutzerprofilen Kundendaten abzugreifen.

Darüber hinaus legen große Unternehmen Wert auf Risikomanagement als Teil ihrer Geschäftsstrategie, und Cybersicherheit ist ein wesentlicher Bestandteil. Lösungen zum Schwachstellenmanagement helfen großen Unternehmen, Sicherheitsrisiken zu identifizieren, zu bewerten und zu minimieren, die Geschäftskontinuität zu gewährleisten und finanzielle Verluste zu vermeiden.

Unsere eingehende Analyse des Marktes für Schwachstellenmanagement umfasst die folgenden Segmente:

Komponente |

|

Organisation |

|

Bereitstellungsmodell |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für Schwachstellenmanagement:

Markteinblicke Nordamerika

Bis 2035 dürfte die nordamerikanische Industrie mit 41,5 % den größten Umsatzanteil erzielen. Die Region wird voraussichtlich ein starkes Wachstum verzeichnen, angetrieben durch steigende Cybersicherheitsbedrohungen, strenge regulatorische Anforderungen, die zunehmende Cloud-Nutzung und die Notwendigkeit, Remote-Arbeitsumgebungen zu sichern. Große Unternehmen, staatliche Institutionen und stark regulierte Branchen wie das Gesundheits- und Finanzwesen sind die Hauptnachfrage nach fortschrittlichen Lösungen für das Schwachstellenmanagement.

US-amerikanische Gesundheitsorganisationen sind zunehmend mit Cyberangriffen, insbesondere Ransomware, konfrontiert. So heißt es in einem 2021 veröffentlichten Bericht des FBI, Abteilung Cyber, des US-Justizministeriums, dass im Jahr 2020 mindestens 16 Conti-Ransomware-Angriffe auf US-amerikanische Gesundheits- und Ersthelfernetzwerke, darunter Strafverfolgungsbehörden, Rettungsdienste, Notrufzentralen und Kommunen, identifiziert wurden. Conti zielte weltweit auf über 400 Institutionen ab, darunter Gesundheits- und Ersthelfernetzwerke, davon über 290 landesweit.

Darüber hinaus drängen die Cybersecurity and Infrastructure Security Agency (CISA) und andere Bundesbehörden auf eine verbesserte Schwachstellenbewertung und kontinuierliche Überwachung, um die nationale Infrastruktur zu sichern. Dies hat zu einer stärkeren Nutzung von Schwachstellenmanagement-Tools in Sektoren wie Verteidigung, Energie und Telekommunikation geführt.

Die kanadische Regierung investiert erheblich in die Cybersicherheit, um kritische Infrastrukturen zu schützen. Kleine und mittlere Unternehmen werden häufig durch Zuschüsse und Fördermittel unterstützt, um ihre Cybersicherheit zu verbessern. Dies steigert indirekt die Nachfrage nach Tools und Diensten zum Schwachstellenmanagement. Die lokale Regierung setzt Vorschriften und Standards durch, die Unternehmen zum Schutz ihrer digitalen Infrastruktur einhalten müssen. Zu den wichtigsten Regulierungsbehörden zählen das Canadian Center for Cyber Security, der Personal Information Protection and Electronic Documents Act (PIPEDA) und die Canadian National Cyber Security Strategy.

Einblicke in den APAC-Markt

Der Markt für Schwachstellenmanagement im asiatisch-pazifischen Raum wird bis zum Ende des Prognosezeitraums voraussichtlich das schnellste Wachstum verzeichnen. Die Zahl der Cyberangriffe und BYOD-Datenverletzungen in der Region nimmt stetig zu. Daher ist die Region für die Entwicklung und Nutzung von Sicherheits- und Schwachstellenmanagementlösungen förderlich. Einer Umfrage von ESET Enterprise zufolge war in den letzten Jahren etwa jedes fünfte Unternehmen in dieser Region von mindestens sechs Sicherheitsverletzungen betroffen. Aufgrund der steigenden Zahl von Cyberangriffen in diesem Bereich konzentrieren sich die wichtigsten Branchenteilnehmer auf die Stärkung ihrer Abwehrfähigkeiten. Dies weckt auch das anhaltende Interesse der Regierungen dieser Länder. Zu den Ländern mit umfassenden und aktuellen Cybersicherheitsstrategien gehören Australien, Indonesien, Japan, Malaysia, die Philippinen, Singapur, Sri Lanka und Thailand.

In Australien dürften die zunehmenden staatlichen und regulatorischen Initiativen zur Erhöhung der Sicherheit im Prognosezeitraum die Nutzung von Anbieterlösungen vorantreiben. So kündigte die australische Bundesregierung im März 2022 als Reaktion auf die weltweit zunehmende Cyberbedrohung ihren Bundeshaushalt 2022/23 an und stellte 6,39 Milliarden US-Dollar für die Stärkung der Cybersicherheit und der Geheimdienstkapazitäten bereit. Die 6,46 Milliarden US-Dollar fließen in das Programm REDSPICE (Resilience, Effects, Defence, Space, Intelligence, Cyber und Enabler).

Die Cyber Security Agency (CSA) von Singapur meldete in den letzten Jahren einen Anstieg von Cyberkriminalität wie Phishing, Ransomware und Betrug. Die häufigsten Betrugsarten im Land sind Phishing, Beschäftigungsbetrug und E-Commerce. E-Commerce-Betrug war 2022 die am schnellsten wachsende Art von Cyberbetrug und verursachte Gesamtschäden in Höhe von 16,2 Millionen US-Dollar. Dies wiederum treibt die Nachfrage nach Tools und Dienstleistungen zum Schwachstellenmanagement im öffentlichen und privaten Sektor des Landes an.

Akteure auf dem Markt für Schwachstellenmanagement:

- Ivanti

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- McAfee, LLC

- Microsoft Corporation

- Rapid7

- Tenable Inc.

- Fortra, LLC

- Qualys, Inc.

- IBM Corporation

- NortonLifeLock Inc.

- Proofpoint Inc.

Die wichtigsten Akteure im Markt für Schwachstellenmanagement treiben das Marktwachstum voran, indem sie sich auf Innovationen konzentrieren, ihre Lösungen auf neue Technologien ausweiten und Unternehmen bei der Erfüllung komplexer Compliance-Anforderungen unterstützen. Darüber hinaus ermöglichen Fusionen, Übernahmen und Partnerschaften den großen Akteuren, ihre Kapazitäten und ihre Marktpräsenz im Bereich Schwachstellenmanagement zu erweitern.

Neueste Entwicklungen

- Im Oktober 2024 führte Tenable, das Unternehmen für Exposure Management, neue Funktionen für Data Security Posture Management (DSPM) und Artificial Intelligence Security Posture Management (AI-SPM) für Tenable Cloud Security, die proaktive Cloud-Sicherheitslösung, ein.

- Im Oktober 2020 stellte McAfee Corp., ein Unternehmen für Device-to-Cloud-Cybersicherheit, die MVISION Cloud Native Application Protection Platform (CNAPP) vor, die branchenweit erste integrierte Architektur zur Sicherung des Cloud-nativen Anwendungsökosystems. MVISION CNAPP bietet konsistenten Datenschutz, Bedrohungsabwehr, Governance und Compliance über den gesamten Lebenszyklus Cloud-nativer Anwendungen hinweg, einschließlich Container- und Betriebssystem-basierter Workloads.

- Report ID: 6581

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.