Marktausblick für UV-härtende Tinten:

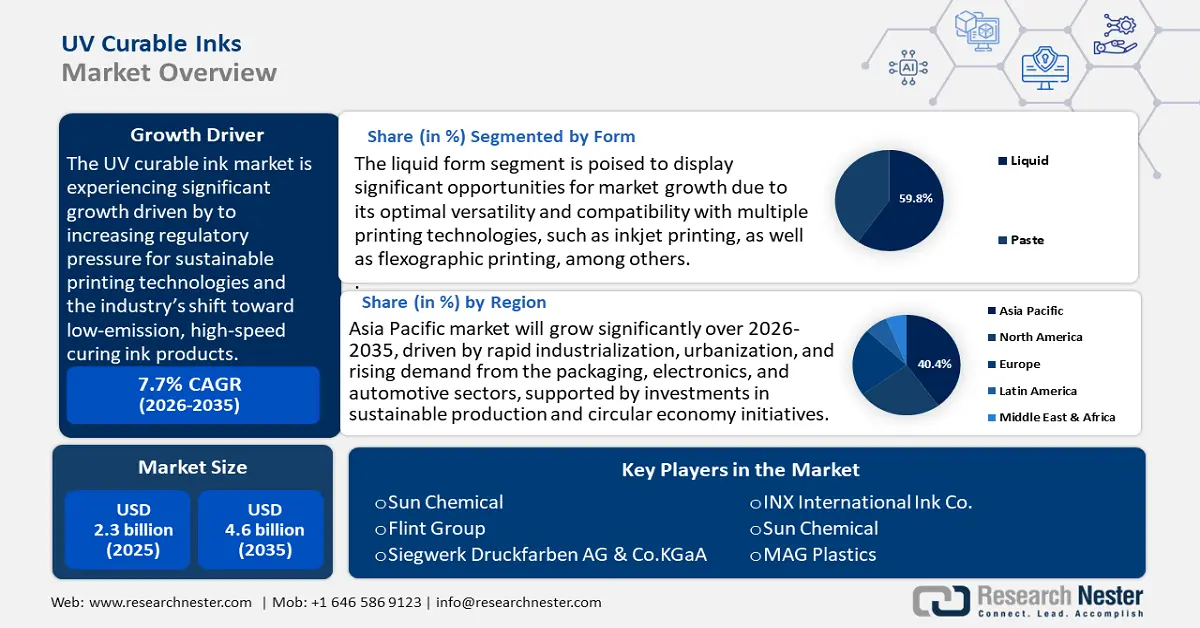

Der Markt für UV-härtende Tinten hatte 2025 ein Volumen von 2,3 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 4,6 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,7 % im Prognosezeitraum 2026–2035 entspricht. Für 2026 wird das Marktvolumen für UV-härtende Tinten auf 2,5 Milliarden US-Dollar geschätzt.

Der globale Markt für UV-härtende Tinten wird voraussichtlich deutlich wachsen. Dies ist vor allem auf den zunehmenden regulatorischen Druck hin zu umweltverträglichen Drucktechnologien und den branchenweiten Übergang zu emissionsarmen, schnellhärtenden Tintenprodukten zurückzuführen. Laut dem Nachhaltigkeitsbericht von CAS Coatings and Inks reduzieren UV- und elektronenstrahlgehärtete Beschichtungen und Tinten die Emissionen flüchtiger organischer Verbindungen (VOC) im Vergleich zu herkömmlichen lösemittelbasierten Produkten erheblich. Dies trägt zu einer geringeren Luftverschmutzung und Energieeinsparungen von 75–90 % bei. Diese strahlungshärtenden Beschichtungen bieten eine nachhaltige Alternative, da sie das Entweichen und Auslaugen toxischer Komponenten verhindern. Dadurch unterstreichen sie ihre Umweltvorteile im Hinblick auf die Einhaltung strengerer Vorschriften und Nachhaltigkeitsziele.

Regierungen legen zunehmend Wert auf die Reduzierung der industriellen Umweltverschmutzung und die Optimierung der Energieeffizienz, was Investitionen in diesem Markt weiter fördert. Darüber hinaus haben andere Institutionen, wie beispielsweise das US-Energieministerium (DOE), in Forschungsprogramme investiert, die das Kosteneinsparungspotenzial von UV-Bindemitteltechnologien aufzeigen und somit die mit dem Beschichtungsprozess verbundenen Investitions- und Betriebskosten senken. Das Zusammenwirken dieser regulatorischen Anreize und der Vorteile der Energieeffizienz bildet die Grundlage für ein stabiles weltweites Marktwachstum.

Auf Ebene der Lieferkette und Produktion ist die Herstellung von UV-härtenden Tinten stark von einem Netzwerk von Chemielieferanten abhängig, die auf die Produktion von Spezialchemikalien wie Acrylaten, Epoxiden, Fotoinitiatoren und Oligomeren spezialisiert sind. Diese werden größtenteils aus Nordamerika, Europa und Asien geliefert. Das OECD-Emissionsszenario für Beschichtungen hebt hervor, dass die Herstellungsprozesse für Beschichtungen, einschließlich UV-härtender Typen, präzise Arbeitsschritte wie Pigmentmahlen, Mischen und Abfüllen umfassen, die für die Produktkonsistenz entscheidend sind. Es betont die signifikanten VOC-Emissionen von lösemittelbasierten Beschichtungen und die Umweltvorteile strahlungshärtender Beschichtungen, die VOC-Emissionen und Energieverbrauch reduzieren. Die Emissionskontrollstrategien, die die Einhaltung gesetzlicher Vorschriften und Nachhaltigkeit in der Beschichtungsproduktion unterstützen, stimmen weitgehend mit den Erkenntnissen der EPA zur Rolle der UV-Technologie bei der Reduzierung der Umweltbelastung überein. Der Trend im globalen Handel mit UV-härtenden Tinten und ihren Rohstoffen ist sehr bedeutend. Die wichtigsten Chemieproduktionsländer führen die Exporte an, wie die Handelsdaten zeigen, die belegen, dass der Export strahlungshärtender Materialien langfristig anhält.

Darüber hinaus stiegen die Chemieexporte der EU im ersten Quartal 2025 um 1,8 % und die Erzeugerpreise im Jahresvergleich um 1,1 %, was auf eine positive Entwicklung in der Branche hindeutet. Länder wie Belgien verzeichneten ein starkes Produktionswachstum von 9,1 %, was Spezialchemikalien wie Polysulfon stützte. Dieses Exportwachstum und die Preisstabilität spiegeln robuste Lieferketten und eine steigende Nachfrage in zukunftsorientierten Branchen wider und treiben so die Expansion des Polysulfon-Marktes voran. Zudem wurden staatlich geförderte Projekte, unter anderem von der New York State Energy Research and Development Authority (NYSERDA), initiiert, um Forschungs- und Entwicklungsaktivitäten zur Verbesserung von Herstellungsverfahren und zur Vermarktung umweltfreundlicherer Tinten zu finanzieren. Die Forschung und Entwicklung konzentriert sich dabei auf UV/EB-Härtungsverfahren. Die Investitionen tragen dazu bei, Produktinnovationen zu beschleunigen, die Widerstandsfähigkeit der Lieferketten zu sichern und den Ausbau globaler Produktionslinien für UV-härtende Tintenprodukte zu fördern.

Markt für UV-härtende Tinten – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ziele bei der Verpackungsnachfrage und der Kreislaufwirtschaft: Der Aktionsplan für die Kreislaufwirtschaft der Europäischen Union legt einen verstärkten Fokus auf nachhaltige Verpackungen. Die Verpackungsrichtlinie (PPWD) soll sicherstellen, dass in der EU in Verkehr gebrachte Verpackungen kosteneffizient recycelbar oder wiederverwendbar sind. Die Richtlinie wurde erstmals 2004 eingeführt und 2018 geändert. Sie enthält ein festgelegtes Recyclingziel und fördert die Verwendung wiederverwendbarer Verpackungen in den Mitgliedstaaten. Das übergeordnete Ziel ist, dass bis 2030 im Rahmen des Europäischen Green Deals und des Aktionsplans für die Kreislaufwirtschaft 100 % aller Verpackungen auf dem EU-Markt wiederverwendbar oder recycelbar sind.

- Zu den in der Richtlinie vorgeschlagenen Maßnahmen gehören Pfandsysteme, die Verwendung von Recyclingmaterial und harmonisierte Kennzeichnungen. Die Europäische Umweltagentur erklärt zudem, dass die EU sich zum Ziel gesetzt hat, bis 2026 eine Recyclingquote von 65 % für Verpackungsabfälle zu erreichen. Aktuelle Daten zeigen ein gleichmäßiges Wachstum beim Recycling von Verpackungsabfällen in den Mitgliedstaaten, wobei die EU den Ausbau von Recyclingsystemen und die Entwicklung nachhaltiger Verpackungen in den Vordergrund stellt. Die Folge dieser Bemühungen ist die steigende Nachfrage nach UV-härtenden Druckfarben im Verpackungssektor.

- Energieeffizienz und Technologietransfer: Die Internationale Energieagentur (IEA) weist darauf hin, dass energieintensive Branchen wie die Druckindustrie einen Großteil des weltweiten Energieverbrauchs ausmachen. Daher muss die Branche die Energieeffizienz ihrer Produkte und Prozesse verbessern. Die Herstellung sauberer Technologien trug 2023 mit 0,7 % zu den globalen Investitionen bei und trieb das Investitionswachstum um fast 10 % voran. Solarenergie und Batterieherstellung dominierten mit über 90 % der Investitionen. China ist weltweit führend, während die USA und Europa ihre Batterieproduktion rasant ausbauen. Das US-Energieministerium (DOE) trägt über sein Büro für fortgeschrittene Fertigung ebenfalls zu diesem Wandel bei, da der Einsatz energieeffizienter Technologien in der Fertigung zu erheblichen Energieeinsparungen und geringeren Stromemissionen führen kann.

- Anwendungsdiversifizierung (Funktionsdruck & Elektronik) : Der Markt für UV-härtende Tinten gewinnt zunehmend an Bedeutung und expandiert rasant im Bereich funktionaler Druckverfahren. Das Programm Horizon Europe ist ein siebenjähriges Förderprogramm (2021–2027) mit einem Gesamtbudget von rund 95,5 Milliarden Euro. Es investiert in Forschungs- und Innovationsinitiativen in wichtigen Bereichen wie Klimaschutz, digitale Technologien und industrielle Wettbewerbsfähigkeit. Das Programm fördert die Vernetzung von Wissenschaft, Industrie und öffentlichem Sektor, um zu nachhaltigem Wachstum und technologischem Fortschritt in Europa beizutragen. Ziel dieser Bemühungen ist die Entwicklung fortschrittlicher Drucktechnologien für flexible Displays, Sensoren und Wearables. Der Markt für gedruckte Elektronik wird bis 2034 voraussichtlich ein Volumen von 82,68 Milliarden US-Dollar erreichen, da Forschung und Entwicklung die Materialien und Drucktechnologien kontinuierlich verbessern. Diese Diversifizierung eröffnet Herstellern von UV-härtenden Tinten neue Möglichkeiten, innovative Lösungen für den wachsenden Markt zu entwickeln.

Herausforderungen

- Hohe Anfangsinvestitionen für die Einhaltung von Umweltauflagen: Hersteller von UV-härtenden Tinten stoßen aufgrund der hohen Investitionen, die zur Erfüllung der Umweltauflagen erforderlich sind, auf erhebliche Markteintrittsbarrieren. In den USA können die Kosten für die Modernisierung von Produktionsanlagen, einschließlich spezieller Härtungsausrüstung und der Erweiterung der Produktionsanlagen, sehr hoch sein. Die EPA schätzt die Kosten für die Umformulierung von Produkten zur Einhaltung der VOC-Emissionsanforderungen auf rund 87.000 US-Dollar pro Produkt. Dies verhindert den Zugang zum Markt für UV-härtende Tinten und dessen Expansion für kleine und mittlere Unternehmen (KMU) aufgrund der hohen Produktionskosten überproportional. Darüber hinaus erfordern häufige Änderungen der Umweltauflagen kontinuierliche Investitionen in Mitarbeiterschulungen, Sicherheitsmaßnahmen und Technologieerweiterungen, was die Betriebskosten zusätzlich erhöht.

- Herausforderungen bei der Rohstoffbeschaffung: Die Beschaffung von Rohstoffen für UV-härtende Tinten ist ein wichtiges Thema. Das US-Energieministerium weist darauf hin, dass Schwierigkeiten bei der Rohstoffbeschaffung, insbesondere bei kritischen Mineralien und Komponenten für Elektrolyseure und Brennstoffzellen, die Skalierung sauberer Wasserstofftechnologien gefährden. Die Behebung von Schwachstellen in der Lieferkette durch Innovation, Recycling und sichere Produktion ist unerlässlich, um Kosten zu senken und die Markteinführung zu beschleunigen. Diese Bemühungen unterstützen das Wachstum einer resilienten und nachhaltigen Wirtschaft für sauberen Wasserstoff, die sich auf die Dekarbonisierung schwer zu dekarbonisierender Sektoren bis 2050 konzentriert. Hersteller können Lieferverzögerungen bei den benötigten Rohstoffen erleiden, um die Konformität und Bezahlbarkeit der Materialien zu gewährleisten. Beispielsweise führen neue Sicherheitsstandards, die 2022 in China in Kraft treten, zu erheblichen Verzögerungen bei der Markteinführung einiger UV-härtender Tintenprodukte, was Auswirkungen auf globale Lieferketten hat. Die Abhängigkeit von solch wichtigen Chemikalien zwingt Hersteller zu unattraktiv langen Lieferzeiten und mangelnder Flexibilität im Betrieb. Zudem wird die Fähigkeit zur Produktionsausweitung oder Expansion an neue Standorte beeinträchtigt.

Marktgröße und Prognose für UV-härtende Tinten:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,7 % |

|

Marktgröße im Basisjahr (2025) |

2,3 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

4,6 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für UV-härtende Tinten:

Formularsegmentanalyse

Flüssige UV-härtende Tinten werden voraussichtlich in den kommenden Jahren mit einem Marktanteil von 59,8 % den größten Anteil am Markt einnehmen. Dies ist auf ihre optimale Vielseitigkeit und Kompatibilität mit verschiedenen Drucktechnologien wie Tintenstrahl- und Flexodruck zurückzuführen. Flüssige Tinten ermöglichen hochwertige Druckergebnisse auf vielen verschiedenen Substraten, darunter Kunststoffe und Karton, und sind daher sowohl im kommerziellen als auch im industriellen Druck beliebt. Sie lassen sich zudem hinsichtlich Flexibilität, Abriebfestigkeit und Chemikalienbeständigkeit an die gewünschten Tinteneigenschaften anpassen, wodurch sich ihr Anwendungsbereich in der Verpackungs-, Elektronik- und Automobilindustrie erweitert. Darüber hinaus verbrauchen flüssige Tinten beim Aushärten weniger Energie, was den regulatorischen Anforderungen an eine umweltfreundlichere und energieeffizientere Produktion entgegenkommt.

Tintenstrahltechnologien nutzen UV-härtende Tinten, um großflächige, hochauflösende Druckmaterialien direkt auf verschiedene Produkte wie Textilien, Keramik und Elektronik zu drucken. Dies ist besonders vorteilhaft bei der Herstellung komplexer Muster und Designs, beispielsweise mit photochromen Farbstoffen, da die Technologie flexibel und präzise arbeitet. Laut den US National Institutes of Health haften UV-basierte Tintenstrahltinten hervorragend auf porösen Oberflächen, und das Vernetzungsnetzwerk sowie die Tintendicke lassen sich präzise anpassen. Darüber hinaus ermöglicht der Tintenstrahldruck die Herstellung gedruckter Elektronik, z. B. von Solarzellen und Sensoren, durch das Auftragen funktionaler Materialien in komplexen Mustern. Im Großformatdruck werden UV-härtende Tinten eingesetzt, um hochauflösende, langlebige Materialien wie Banner, Poster und Schilder in großen Formaten zu drucken. Diese Anwendung ist unerlässlich für Branchen, die große Mengen an Werbematerialien und Außenwerbung benötigen. RadTech hebt hervor, dass UV-härtende Tinten den Großformatdruck durch schnelle Aushärtung optimieren, was eine sofortige Weiterverarbeitung ermöglicht und die Produktionszeit deutlich reduziert. Darüber hinaus zeichnen sich die Tinten durch hervorragende Haftungseigenschaften auf nicht saugfähigen und ungrundierten Oberflächen aus, wodurch sich die potenziellen Anwendungsbereiche des Großformatdrucks erweitern.

Analyse des Chemiesegments

Der Marktanteil von Acrylatfarben im Bereich UV-härtender Druckfarben dürfte bis 2035 auf 51,2 % steigen. Gründe hierfür sind die niedrige Viskosität, die schnelle Aushärtung und die hervorragende Haftung auf verschiedenen Substraten. Dank dieser Eigenschaften eignen sich Acrylatfarben für hochwertige Verpackungen und Dekorationen, insbesondere in der Lebensmittel-, Getränke- und Pharmaindustrie. Darüber hinaus bieten Acrylatfarben hohen Glanz und Langlebigkeit, wodurch Hersteller die hohen Sicherheitsstandards der vorgeschriebenen Produktkennzeichnung erfüllen können. Ihre flexible Formulierung ermöglicht zudem den Einsatz in Spezialanwendungen, beispielsweise in Schrumpf- oder flexiblen Verpackungen.

Niedrigviskose Acrylatformulierungen sind entscheidend, wenn hohe Geschwindigkeit und feine Details in einer Anwendung erforderlich sind. Diese Kombinationen ermöglichen sehr feine Tintenzusammensetzungen und schnelle Aushärtung, was in der Mikroelektronik und im hochauflösenden Druck von großem Vorteil ist. Einer der Hauptvorteile niedrigviskoser Tinten ist die Reduzierung des Energieverbrauchs und die Steigerung der Druckeffizienz – Faktoren, die den Zielen der ökologischen Nachhaltigkeit entsprechen. Hochglanzdrucke mit Acrylattinten verbessern die Optik und Haltbarkeit der Druckprodukte. Dies ist besonders wertvoll bei Verpackungen und Konsumgütern, wo die Ästhetik der Produkte im Vordergrund steht. Laut EPA verbessert eine Hochglanzveredelung nicht nur die Attraktivität des Produkts, sondern auch die Langlebigkeit und Widerstandsfähigkeit bedruckter Oberflächen und trägt so zur Erfüllung der branchenüblichen Qualitäts- und Leistungsstandards bei.

Technologiesegmentanalyse

Der Marktanteil der UV-LED-Technologie im Bereich UV-härtender Tinten wird Prognosen zufolge von 2026 bis 2035 um 49,7 % steigen, vor allem aufgrund ihrer hohen Energieeffizienz und langen Lebensdauer. Solche Systeme benötigen deutlich weniger Strom, wodurch sich die Betriebskosten in industriellen Druckanwendungen um etwa die Hälfte reduzieren. UV-LED ermöglicht zudem eine beschleunigte Aushärtung, was die Effizienz und Kapazität großer Druckereien steigert. Darüber hinaus erzeugen UV-LED-Systeme nur sehr wenig Wärme, sodass keine zusätzlichen Kühlsysteme benötigt werden und die Sicherheit am Arbeitsplatz erhöht wird. Umweltauflagen fördern außerdem umweltfreundliches Drucken und die Verwendung von VOC-armen und energieeffizienten Druckverfahren.

Unsere detaillierte Analyse des Marktes für UV-härtende Tinten umfasst die folgenden Segmente:

Segment | Teilsegmente |

Technologie |

|

Chemie |

|

Bilden |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für UV-härtende Tinten – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

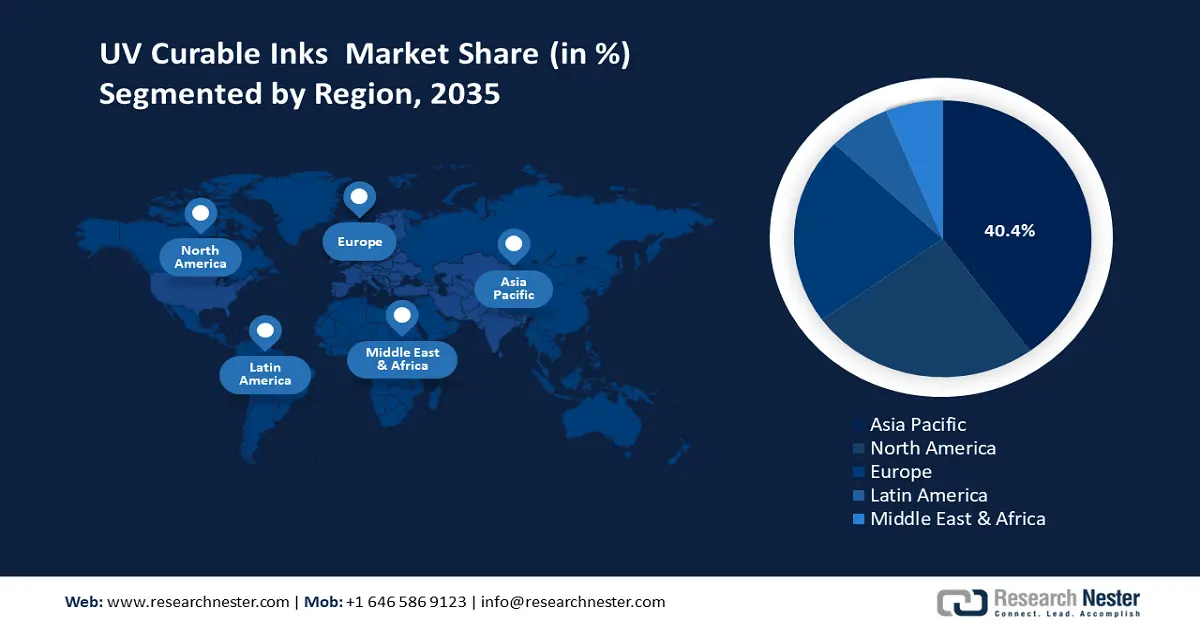

Es wird erwartet, dass der asiatisch-pazifische Raum den globalen Markt für UV-härtende Tinten mit einem Umsatzanteil von 40,4 % in den kommenden Jahren dominieren wird. Auf dem 12. Regionalen 3R- und Kreislaufwirtschaftsforum für Asien und den Pazifik im Jahr 2025 wurde der nachhaltigen Produktion und Ressourceneffizienz im Kontext der stark zunehmenden Industrialisierung in dieser Region besondere Aufmerksamkeit gewidmet. Mit Investitionen von 18 Milliarden Rupien im Rahmen der CITIIS 2.0-Initiative in 18 Städten in 14 Bundesstaaten unterstützt das Forum die Ziele der Kreislaufwirtschaft im Einklang mit der steigenden Beliebtheit von UV-härtenden Tinten im asiatisch-pazifischen Raum. Dieser Anstieg ist auf lokale Bemühungen zurückzuführen, energieeffiziente und abfallarme Drucksysteme einzuführen, um im Rahmen übergeordneter Ziele Klimaneutralität zu erreichen und nachhaltige Industrieprozesse voranzutreiben. Die Verpackungs-, Elektronik- und Automobilindustrie sind die Hauptakteure in diesem Bereich, da sie schnelle, haltbare und langlebige Tinten benötigen. Entwicklungen im Digitaldruck und fortschrittliche Fertigungstechnologien tragen zur Marktentwicklung bei. Darüber hinaus wird die Marktakzeptanz durch die zunehmende Urbanisierung und den Bedarf der Verbraucher an hochwertigen Verpackungen gesteigert. Handelsliberalisierung und regionale Kooperation tragen ebenfalls zu einem effizienten Lieferkettenmanagement bei.

Chinas Markt für UV-härtende Tinten wird voraussichtlich bis 2035 den größten Umsatzanteil in der Region erzielen. Treiber dieser Entwicklung sind ein schnell wachsender Markt mit einer großen Produktionsbasis sowie die rasant expandierenden Branchen Verpackung, Elektronik und Automobil. Die auf grüne Chemie und Umweltschutz ausgerichtete Regierungspolitik hat sich verändert und zu zusätzlichen Investitionen in eine nachhaltige chemische Produktion geführt. Das chinesische Ministerium für Ökologie und Umwelt hat bereits strenge Kontrollen der VOC-Emissionen eingeführt und nationale Standards für den VOC-Gehalt in Beschichtungen, Tinten, Klebstoffen und Reinigungsmitteln festgelegt. Diese Maßnahmen wurden im Rahmen der chinesischen „Blue-Sky“-Kampagne und des „VOC-Managementplans 2020“ erlassen und fördern die Substitution von Rohstoffen sowie die Begrenzung lösungsmittelbasierter Produkte mit hohem VOC-Gehalt. Die Umsetzung dieser Standards erhöht den Druck, umweltfreundliche Alternativen wie UV-härtende Tinten mit niedrigem VOC-Gehalt zu finden.

Darüber hinaus setzt sich der chinesische Verband der Erdöl- und Chemieindustrie (China Petroleum and Chemical Industry Federation) mit großem Engagement für die Etablierung verbesserter Technologien für UV-härtende Tinten in der Branche durch gemeinsame Anstrengungen ein. Im Mittelpunkt stehen dabei die Weiterentwicklung von UV-LED-Härtungstechnologien und die Formulierung von Materialien, die Haftung, Flexibilität und Umweltfreundlichkeit ohne den Einsatz umweltschädlicher Lösungsmittel gewährleisten. Das Marktwachstum wird zudem durch die zunehmende Urbanisierung und die steigende Nachfrage der Verbraucher nach Produkten mit nachhaltigen Verpackungen begünstigt. All dies macht China zu einem starken Markt im asiatisch-pazifischen Raum (APAC) für UV-härtende Tinten.

Der Markt für UV-härtende Tinten in Indien wird in den kommenden Jahren voraussichtlich stetig wachsen. Gründe hierfür sind die Industrialisierung des Landes und das Interesse der Regierung an nachhaltigen Produktionsstätten. Das Technology Development Board (TDB) fördert in Indien Innovationen im Bereich der grünen Chemie, nachhaltige Prozesse und Abfallminimierung. Das TDB hat zahlreiche Chemieunternehmen finanziell unterstützt, um die Produktion biobasierter Chemikalien, nachwachsender Rohstoffe und fortschrittlicher Prozesstechnologien zu stärken. Ziel dieser Initiative ist es, die Wettbewerbsfähigkeit der indischen Chemieindustrie zu steigern, die Produktion nachhaltiger und umweltfreundlicher zu gestalten und so das Marktwachstum zu fördern.

Grüne Technologieideen werden vom Ministerium für Wissenschaft und Technologie gefördert, um die Einführung nachhaltiger Technologien zu unterstützen. Der indische Verband der Handelskammern (FICCI) engagiert sich aktiv für die Förderung sauberer chemischer Prozesse in der Industrie. Laut dem Indischen Chemieverband (ICC) zeigen insbesondere die Verpackungs- und Automobilindustrie ein wachsendes Interesse an UV-härtenden Tinten. Staatliche Anreize und Regulierungsbehörden zielen darauf ab, den Ausstoß flüchtiger organischer Verbindungen (VOCs) zu reduzieren und eine umweltbewusstere Produktion zu fördern. Dies schafft ein günstiges Umfeld für den wachsenden Markt für UV-härtende Tinten in Indien.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für UV-härtende Tinten wird bis 2035 voraussichtlich ein beachtliches Umsatzwachstum von 25,3 % verzeichnen. Grund dafür ist die hohe Nachfrage nach nachhaltigen und VOC-armen Druckprodukten für industrielle und kommerzielle Anwendungen. Die Region profitiert von umfangreichen Investitionen in grüne Technologien sowie von regulatorischen Rahmenbedingungen zur Reduzierung negativer Umweltauswirkungen. UV-härtende Tintenstrahltinten erfreuen sich im industriellen Druck zunehmender Beliebtheit, da sie unter UV-Bestrahlung sofort aushärten und somit eine unmittelbare Weiterverarbeitung und Verpackung ohne Trocknungsverzögerungen ermöglichen. Die Tinten weisen eine ausgezeichnete Haftung auf einer Vielzahl von Substraten auf, darunter Kunststoffe, Glas, Keramik und Metalle. Dank modifizierter Formulierungen, einschließlich hybrider kationischer/radikalischer Systeme, bieten sie hervorragende Haltbarkeit und Feuchtigkeitsbeständigkeit.

UV-härtende Druckfarben mit EPA-DfE-Zulassung für geringe VOC-Emissionen und andere gefährliche Luftschadstoffe ermöglichen einen saubereren Flexodruck. Sie fördern Energie- und Ressourceneinsparungen und die Einhaltung gesetzlicher Vorschriften. Die EPA CTSA unterstreicht ihre Leistungs- und Umweltvorteile, die zu einer nachhaltigen Produktion beitragen. Die Branche verfügt über eine gute Infrastruktur und eine funktionierende Vertriebskette, die Innovationen und Markteintritte begünstigen. Die Investitionen der nordamerikanischen Chemieindustrie in fortschrittliche Beschichtungstechnologien werden voraussichtlich jährlich steigen und so langfristig zu einer überlegenen Wettbewerbsfähigkeit im Bereich der UV-härtenden Druckfarben führen.

Der US-amerikanische Markt für UV-härtende Tinten wird voraussichtlich den nordamerikanischen Markt dominieren und in den kommenden Jahren ein signifikantes jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage in der Verpackungs-, Automobil- und Elektronikbranche. Die Einführung dieser Technologie wird zudem durch die Regulierungen zur Reduzierung von VOC-Emissionen und die Initiative der EPA für grüne Chemie gefördert. Im Jahr 2022 stellte das US-Energieministerium im Rahmen des parteiübergreifenden Infrastrukturgesetzes (auch bekannt als Infrastructure Investment and Jobs Act) über 8 Milliarden US-Dollar speziell für sauberen Wasserstoff und eine nachhaltige chemische Produktion bereit. Diese Mittel unterstützen regionale Zentren für sauberen Wasserstoff, Forschungs- und Entwicklungsaktivitäten im Bereich der Produktion zur Förderung sauberer Energietechnologien sowie die Dekarbonisierung in verschiedenen Industriezweigen. Die Produktion auf dem Markt für UV-härtende Tinten stieg im Vergleich zum Vorjahr 2023 deutlich an. Fortschritte in der UV-LED-Technologie zur Aushärtung steigern die Effizienz und senken die Kosten.

Bis 2035 wird der kanadische Markt für UV-härtende Tinten in Nordamerika voraussichtlich stetig wachsen. Grund dafür ist die Nachfrage im Verpackungs- und Gesundheitswesen, wo Nachhaltigkeit immer wichtiger wird. Die kanadischen Gesetze ähneln denen der USA, was die Marktentwicklung begünstigt. Laut dem Fortschrittsbericht zur Wasserstoffstrategie werden kontinuierliche Fortschritte bei der Förderung von kohlenstoffarmem Wasserstoff als zentralem Element des kanadischen Übergangs zu sauberen Energiequellen erzielt. Seit 2020 wurden rund 80 Projekte zur Erzeugung von kohlenstoffarmem Wasserstoff mit einem potenziellen Investitionsvolumen von über 100 Milliarden US-Dollar angekündigt. Ziel ist es, die jährliche Produktion auf über 5 Millionen Tonnen zu steigern. Die kanadische Regierung fördert dieses Wachstum mit Programmen wie dem Clean Hydrogen Investment Tax Credit, der bis 2035 geschätzte Steuergutschriften in Höhe von 17,7 Milliarden US-Dollar generiert. Chemische Sicherheit und Abfallreduzierung sind Maßnahmen, die von öffentlich-privaten Partnerschaften umgesetzt werden. Die Einführung der UV-Härtungstechnologie wird durch Steuern und Zuschüsse subventioniert.

Einblicke in den europäischen Markt

Der europäische Markt für UV-härtende Tinten wird im Prognosezeitraum 2026 bis 2035 voraussichtlich ein signifikantes Wachstum verzeichnen. Grund dafür ist die Nachfrage in den Bereichen Verpackung, Akzidenzdruck und Etikettierung. Der Europäische Grüne Deal hat die jüngste Verbreitung und das Wachstum von Cleantech-Technologien beschleunigt, nachdem 2019 ein solider Regulierungsrahmen geschaffen wurde, der Innovationen und die Implementierung sauberer Technologien in ganz Europa förderte. Durch die gezielte Förderung des Ausbaus von sechs Schlüsseltechnologien – Photovoltaik, Windkraft, Batteriespeicher, Wärmepumpen, Elektrolyseure und CCS – unternimmt die EU Schritte, um eine geografische Differenz von rund 50 Milliarden Euro zu überbrücken.

Der europäische Markt für UV-härtende Tinten ist führend und hat das Potenzial, die Nachhaltigkeit in der Cleantech-Fertigung maßgeblich zu prägen. Erfolgreiche Beispiele hierfür sind H2 Green Steel und Verkor. Strenge VOC-Gesetze und die Unterstützung des Europäischen Chemieverbandes (CEFIC) haben den Übergang zur UV-Technologie beschleunigt. So zielt beispielsweise der EU-Chemikalien-Transformationspfad von 2023 auf die Zusammenarbeit zwischen Industrie und Regierungen ab. Bis 2024 wurden über 110 Initiativen zu wichtigen Themen wie dem Zugang zu Energie eingereicht. Nationale Fahrpläne unterstützen diese Entwicklung, wobei die Wettbewerbsfähigkeit durch die Antwerpener Erklärung, unterzeichnet von 1300 Führungskräften aus 25 Branchen, gefördert wird. Die Kreislaufwirtschaft treibt den Markt durch Innovationen und regulatorische Unterstützung, insbesondere in Frankreich und Deutschland, zusätzlich an. Diese staatlichen Programme zu Innovation und Nachhaltigkeit sind starke Triebkräfte für die gesamte Chemieindustrie und machen Europa zu einem Vorreiter bei der Einführung UV-härtender Tinten.

Wichtigste Marktteilnehmer im Bereich UV-härtender Tinten:

- Sun Chemical (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Feuersteingruppe (Luxemburg)

- Siegwerk Druckfarben AG & Co.KGaA (Deutschland)

- INX International Ink Co. (USA)

- Sun Chemical (USA)

- MAG Plastics (Indien)

- Winchem (Malaysia) Sdn. Bhd. (Malaysia)

- DEERS I CO LTD (Südkorea)

- SEANSTARKOREA CO LTD (Südkorea)

- INKTEC CO LTD (Südkorea)

Der Markt für UV-härtende Tinten ist moderat konsolidiert, wobei dominante Branchenakteure wie Sun Chemical, Flint Group, DIC Corporation und TOYO INK SC HOLDINGS einen beträchtlichen Marktanteil halten. Japanische Hersteller sind mit innovativen Produkten, die auf Nachhaltigkeit und umweltfreundliche Tinten setzen und den regulatorischen Vorgaben folgen, stark vertreten. US-amerikanische und europäische Unternehmen investieren in die Erweiterung ihrer Produktlinien und die Integration von UV-LED-Härtung, wodurch sie die Energieeffizienz verbessern und gleichzeitig die VOC-Emissionen minimieren. Unternehmen aus Südkorea und Malaysia expandieren nahezu kontinuierlich und spezialisieren sich auf Nischenanwendungen und die umliegenden Märkte. Wichtige strategische Schritte wie Fusionen und Übernahmen, Joint Ventures, Investitionen in Forschung und Entwicklung nachhaltiger Rezepturen sowie der Eintritt in neue Wirtschaftsmärkte werden das Wachstum des globalen Marktes für UV-härtende Tinten maßgeblich vorantreiben.

Führende globale Hersteller von UV-härtenden Tinten auf dem Markt für UV-härtende Tinten

Neueste Entwicklungen

- Im Juli 2025 präsentierte Sun Chemical die SunCure Advance ECO UV-Bogenoffsetdruckfarben, die speziell für Faltschachteln entwickelt wurden. Die Farben bestehen zu 25–30 % aus biobasierten Rohstoffen und sind von der American Soybean Association für ihren Sojaanteil zertifiziert. Das Produkt ermöglicht hohe Druckgeschwindigkeiten von über 20.000 Drucken pro Stunde und zeichnet sich durch exzellente Farbstabilität aus. Zudem minimiert es den Druckabfall und trägt so zu einer nachhaltigeren Produktion bei. Die Markteinführung ist Teil der Strategie von Sun Chemical, umweltfreundliche UV-Drucktechnologien zu vermarkten. Die Nachfrage in der Verpackungsindustrie ist aufgrund einer umweltfreundlicheren Alternative zu herkömmlichen Druckfarben gestiegen, die keine Kompromisse bei der Druckqualität eingeht. Diese Initiative stärkt außerdem die Marktposition von Sun Chemical im Bereich nachhaltiger Drucklösungen.

- Im Juli 2025 brachte INX International INXJet MDLM auf den Markt, eine UV-härtende Inkjet-Tinte, die speziell für Getränkedosen und Metallverpackungen entwickelt wurde. Die Tinte zeichnet sich durch hohe Beständigkeit und schnelle Aushärtung aus, was die Effizienz und Umweltfreundlichkeit des Druckprozesses steigert. Mit dieser Markteinführung wird die gestiegene Nachfrage nach lebensmittelechten, UV-härtenden Tinten, die sich für Metallverpackungen eignen, direkt bedient. Das neue Produkt von INX hat dem Unternehmen zu einer breiten Präsenz in der Verpackungsindustrie verholfen. Es unterstützt Hersteller dabei, die gesetzlichen und verbraucherseitigen Anforderungen an sichere, leistungsstarke und nachhaltige Verpackungsmaterialien zu erfüllen. INXJet MDLM setzt den globalen Trend zu funktionalen und nachhaltigen chemischen Innovationen im Druckbereich fort.

- Report ID: 8055

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.