Marktausblick für Dünnschicht-Photovoltaik:

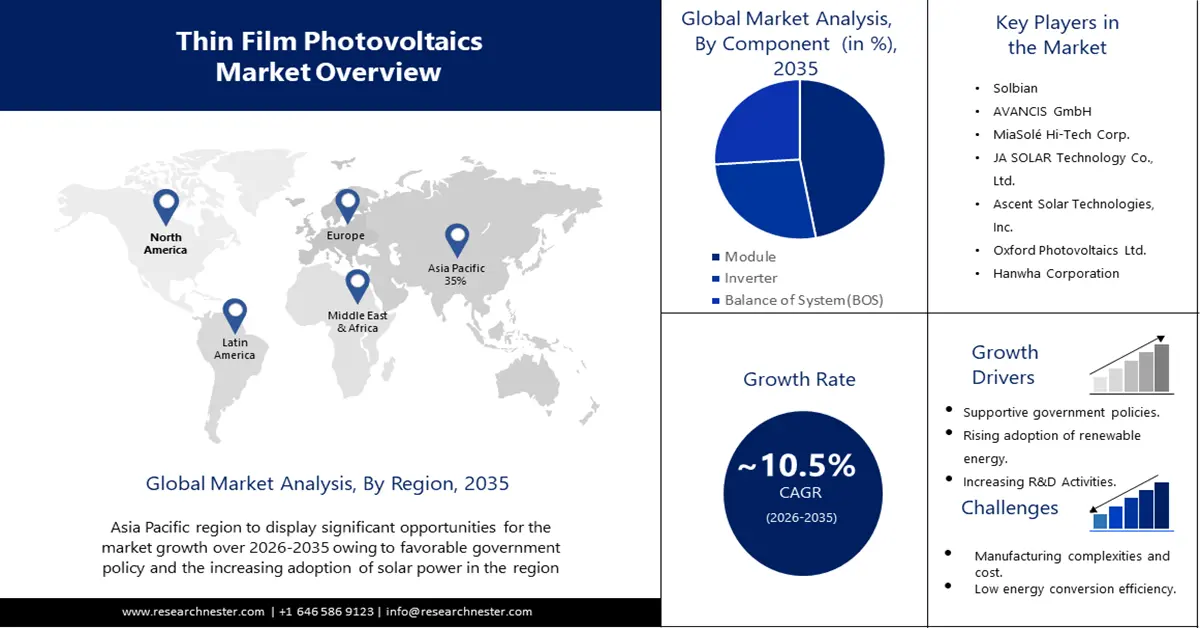

Der Markt für Dünnschicht-Photovoltaik hatte im Jahr 2025 ein Volumen von über 12,25 Milliarden US-Dollar und soll bis 2035 voraussichtlich 33,25 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von rund 10,5 % erwartet. Im Jahr 2026 wird der Branchenwert der Dünnschicht-Photovoltaik auf 13,41 Milliarden US-Dollar geschätzt.

Die steigende Nachfrage nach erneuerbaren Energien als primären Brennstoff wird voraussichtlich die Nachfrage nach Dünnschicht-PV ankurbeln. Laut Analysten von Research Nester wird heute etwa ein Siebtel der weltweiten Energie aus erneuerbaren Quellen erzeugt. Darüber hinaus ergreifen Regierungen verschiedener Länder Initiativen, um die Treibhausgasemissionen zu reduzieren und langfristig die Umwelt zu schonen, was die Nachfrage auf dem Markt voraussichtlich weiter ankurbeln wird. So wurde beispielsweise am 3. November von Administratorin Samantha Power ein bedeutendes neues Projekt zur weltweiten Reduzierung der Treibhausgasemissionen vorgestellt, das Teil der Bemühungen der US-Regierung zur Bewältigung des Klimaproblems ist. Bis 2030 wird USAID den Partnerländern helfen, den Ausstoß von sechs Milliarden Tonnen Kohlendioxidäquivalent zu vermeiden. Diese Zahl entspricht in etwa den jährlichen nationalen Emissionen der Vereinigten Staaten oder dem Äquivalent von über einer Milliarde benzinbetriebener Autos, wodurch dieses Segment gefördert wird.

Darüber hinaus führt die zunehmende Sorge um eine geringere Abhängigkeit von konventionellen Energiequellen zu einem Bedarf an kostengünstigen, nachhaltigen Optionen. Dies führt zu Fortschritten in der Photovoltaiktechnologie, die die Stromproduktion steigern und gleichzeitig Gesamtkosten und Gewicht reduzieren. Dies erhöht die Erschwinglichkeit und führt zu einem Wachstum des Dünnschicht-Photovoltaikmarktes.

Schlüssel Dünnschicht-Photovoltaik Markteinblicke Zusammenfassung:

Regionale Highlights:

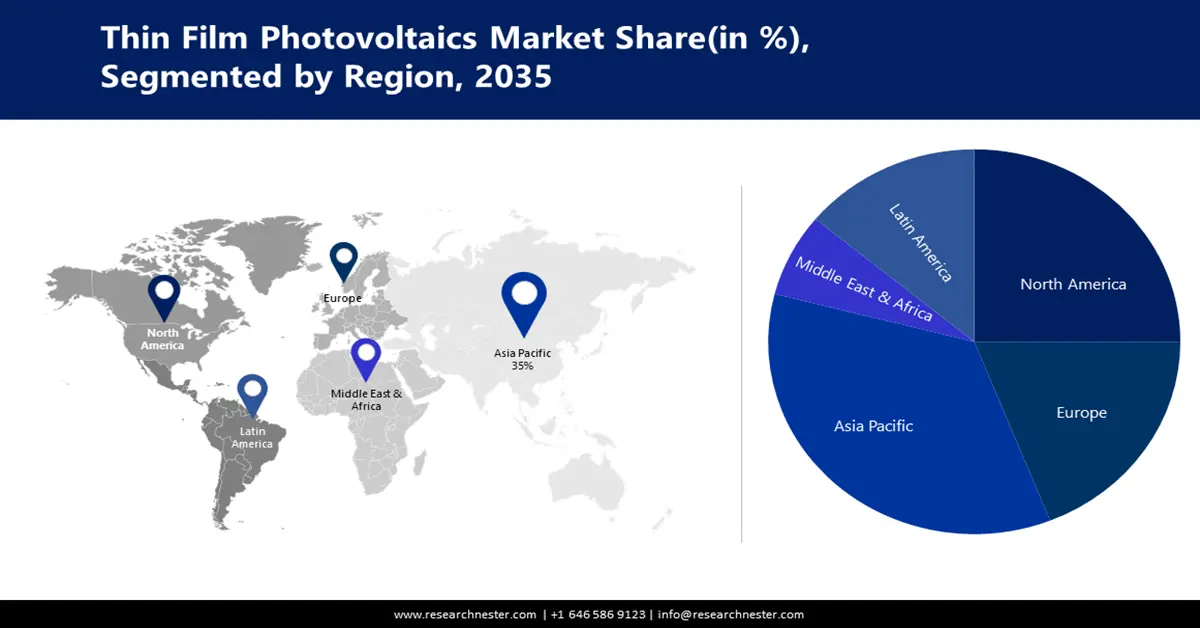

- Der Markt für Dünnschicht-Photovoltaik im asiatisch-pazifischen Raum wird voraussichtlich bis 2035 einen Marktanteil von 35 % erreichen. Dies ist auf eine positive Regierungspolitik, die zunehmende Nutzung von Solarenergie und die Einführung von Dünnschicht-Solartechnologien in China, Japan und Indien zurückzuführen.

- Der nordamerikanische Markt wird bis 2035 einen signifikanten Umsatzanteil erreichen, angetrieben durch die zunehmende Nutzung erneuerbarer Energien, staatliche Anreize und Fortschritte in der Dünnschicht-Photovoltaik.

Segmenteinblicke:

- Das Modulsegment im Dünnschicht-Photovoltaikmarkt wird voraussichtlich bis 2035 ein starkes Wachstum verzeichnen, angetrieben durch Fortschritte in der Dünnschichttechnologie, die Kosteneffizienz und Flexibilität bietet.

Wichtige Wachstumstrends:

- Staatliche Anreize und Maßnahmen

- Technologische Innovationen und Forschungsinvestitionen

Große Herausforderungen:

- Geringere Energieumwandlungseffizienz

- Anfängliche Einrichtungskosten und der Bedarf an hochentwickelten Produktionsanlagen können für manche Unternehmen Markteintrittsbarrieren darstellen.

Hauptakteure: Solbian, AVANCIS GmbH, MiaSolé Hi-Tech Corp., JA SOLAR Technology Co., Ltd., Ascent Solar Technologies, Inc., Oxford Photovoltaic Ltd., Hanwha Corporation, Sharp Corporation, crystalsol GmbH, Mitsubishi Electric Corporation.

Global Dünnschicht-Photovoltaik Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 12,25 Milliarden USD

- Marktgröße 2026: 13,41 Milliarden USD

- Prognostizierte Marktgröße: 33,25 Milliarden USD bis 2035

- Wachstumsprognosen: 10,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (35 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Deutschland, Japan, Indien

- Schwellenländer: China, Indien, Japan, Südkorea, Thailand

Last updated on : 16 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Dünnschicht-Photovoltaik:

Wachstumstreiber

Staatliche Anreize und Maßnahmen – Fördernde staatliche Maßnahmen, Anreize und Subventionen können die Einführung der Dünnschicht-Photovoltaik deutlich vorantreiben. Finanzielle Anreize, Steuergutschriften und günstige regulatorische Rahmenbedingungen ermutigen Unternehmen und Privatpersonen, in Solarenergie zu investieren. Der Solarsektor generierte im Jahr 2022 mehr als 36 Milliarden US-Dollar an privaten Investitionen in der US-Wirtschaft. Staatliche Initiativen zur Förderung erneuerbarer Energien tragen zum allgemeinen Wachstum des Dünnschicht-Photovoltaik-Marktes bei.

Technologische Innovationen und Forschungsinvestitionen – Laufende Forschungs- und Entwicklungsaktivitäten sowie Investitionen in technologische Innovationen tragen zur kontinuierlichen Verbesserung der Dünnschicht-Photovoltaik-Technologien bei. Durchbrüche bei Materialien, Prozessen und Gerätearchitekturen können zu Verbesserungen bei Effizienz, Haltbarkeit und Gesamtleistung führen und Dünnschicht-Solaranlagen im sich entwickelnden Markt für erneuerbare Energien wettbewerbsfähiger machen.

- Verbesserte Leistung bei schlechten Lichtverhältnissen – Dünnschicht-Solartechnologien erzielen bei schlechten Lichtverhältnissen oft eine bessere Leistung als kristalline Silizium-Solarmodule. Diese Eigenschaft macht sie für Umgebungen mit teilweiser Beschattung, bewölktem Wetter oder indirekter Sonneneinstrahlung geeignet. Die verbesserte Leistung bei schwierigen Lichtverhältnissen erweitert den geografischen Einsatzbereich von Dünnschicht-Photovoltaik.

- Skalierbarkeit und Massenproduktion – Dünnschicht-Photovoltaik-Herstellungsverfahren ermöglichen häufig eine Großserienproduktion mit hohem Durchsatz. Diese Skalierbarkeit ermöglicht eine Massenproduktion, reduziert die Stückkosten und macht Dünnschicht-Solartechnologien für Solarprojekte im großen Maßstab wirtschaftlicher. Die Fähigkeit, schnell eine große Menge an Modulen zu produzieren, ist entscheidend, um die wachsende Nachfrage nach erneuerbarer Energie für die Stromerzeugung zu decken.

Herausforderungen

Geringere Energieumwandlungseffizienz – Herkömmliche Solarmodule aus kristallinem Silizium weisen im Vergleich zu Dünnschichttechnologien oft eine höhere Energieumwandlungseffizienz auf. Die geringere Effizienz der Dünnschicht-Photovoltaik bedeutet, dass größere Flächen benötigt werden, um die gleiche Strommenge zu erzeugen, was sich auf die Gesamtkosteneffizienz der Technologie auswirkt.

Die anfänglichen Einrichtungskosten und der Bedarf an hochentwickelten Produktionsanlagen können für manche Unternehmen Markteintrittsbarrieren darstellen.

- Die etablierte Dominanz kristalliner Silizium-Solarmodule auf dem Markt stellt eine Herausforderung für Dünnschichttechnologien dar.

Marktgröße und Prognose für Dünnschicht-Photovoltaik:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

10,5 % |

|

Marktgröße im Basisjahr (2025) |

12,25 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

33,25 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Dünnschicht-Photovoltaik-Marktsegmentierung:

Komponente

Der Markt für Dünnschicht-Photovoltaikmodule aus dem Modulsegment wird im Prognosezeitraum voraussichtlich den größten Umsatzanteil von 47 % erzielen. Module sind die Kernkomponenten für die Umwandlung von Sonnenlicht in Elektrizität. Fortschritte in der Dünnschichttechnologie, die Kosteneffizienz, Flexibilität und verbesserte Effizienz bieten, tragen zur Dominanz des Modulsegments bei. Mit der steigenden Nachfrage nach erneuerbaren Energien verstärkt der Fokus auf leichte, skalierbare und wirtschaftlich tragfähige Solarlösungen die Bedeutung von Dünnschichtmodulen in großen Solarprojekten und macht sie zum Haupttreiber für den erwarteten großen Marktanteil. Laut Research Nester Analysts erzielte der Markt im Jahr 2020 einen nachhaltigen Umsatz von rund 8 Milliarden US-Dollar.

Materialtyp

Das Segment Kupfer-Indium-Gallium-Diselenid (CIGS) wird voraussichtlich den größten Umsatzanteil am globalen Dünnschicht-Photovoltaikmarkt halten. Die CIGS-Dünnschichttechnologie bietet ein ausgewogenes Verhältnis aus hoher Effizienz, Flexibilität und niedrigen Herstellungskosten. Ihre überlegenen Lichtabsorptionseigenschaften tragen zu einer verbesserten Leistung bei und machen sie für verschiedene Anwendungen geeignet. Da die Solarindustrie Wert auf Effizienz und Kosteneffizienz legt, positionieren sich die Vielseitigkeit und Wettbewerbsvorteile von CIGS als dominierendes Material. Die Nachfrage nach leichten, leistungsstarken Solarmodulen dürfte den signifikanten Marktanteil von CIGS in der sich entwickelnden Dünnschicht-Photovoltaik weiter steigern.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Komponente |

|

Materialtyp |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Dünnschicht-Photovoltaik-Marktes:

Einblicke in den APAC-Markt

Der Markt für Dünnschicht-Photovoltaik im asiatisch-pazifischen Raum hält Schätzungen zufolge den größten Umsatzanteil und macht 35 % des Weltmarkts aus. Die günstige Regierungspolitik und die zunehmende Nutzung von Solarenergie tragen ebenfalls zum Marktwachstum in dieser Region bei. Länder wie China, Japan und Indien sind Vorreiter bei der Einführung von Dünnschicht-Solartechnologien, um den steigenden Energiebedarf zu decken und gleichzeitig Umweltbedenken zu berücksichtigen. Insbesondere China hat sich dank wichtiger Akteure in der Region zum weltweit führenden Hersteller von Dünnschichtmodulen entwickelt, da diese Skaleneffekte nutzen, um die Produktionskosten zu senken. Gemessen an der Gesamtproduktionskapazität war die Hanergy Group im Jahr 2022 der führende Hersteller von Solar-PV-Dünnschichtmodulen aus China. Im Jahr 2022 lag die Produktionskapazität der Hanergy Group bei rund 600 Megawatt. CNBM Solar belegte mit einer Produktionskapazität von 150 Megawatt im selben Jahr den zweiten Platz. Auch Indien hat mit seinen ehrgeizigen Zielen im Bereich erneuerbare Energien zur regionalen Marktexpansion beigetragen. Der asiatisch-pazifische Markt zeichnet sich durch ein robustes Ökosystem aus Herstellern, technologischen Innovatoren und staatlicher Unterstützung aus und ist damit ein wichtiger Akteur bei der globalen Umstellung auf nachhaltige und effiziente Solarenergielösungen.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Dünnschicht-Photovoltaik wird voraussichtlich einen bedeutenden Umsatzanteil erreichen. Die Region erlebte eine dynamische Entwicklung, die von einer Mischung aus Chancen und Herausforderungen geprägt war. Die Region erlebte einen starken Anstieg der Dünnschicht-Photovoltaik, angetrieben durch die zunehmende Betonung erneuerbarer Energien und staatliche Anreize zur Förderung von Solartechnologien. Der Markt sah sich jedoch einer starken Konkurrenz durch traditionelle kristalline Silizium-Solarmodule ausgesetzt. Trotz anfänglichem Optimismus stießen einige Dünnschichthersteller auf finanzielle Herausforderungen, was zu einer Konsolidierung der Branche führte. Darüber hinaus haben Fortschritte in der Dünnschichttechnologie, gepaart mit einem erneuten Fokus auf Nachhaltigkeit, den Markt neu belebt. Das Streben nach Energieunabhängigkeit und die Integration von Solarenergie in intelligente Netze haben das Interesse an Dünnschicht-Photovoltaik weiter angeheizt. Das nordamerikanische Szenario spiegelt einen robusten Markt wider, der auf seinem Streben nach einer nachhaltigen und diversifizierten Solarzukunft durch technologische Fortschritte, Wettbewerbsdynamik und die breitere Landschaft der erneuerbaren Energien navigiert.

Marktteilnehmer für Dünnschicht-Photovoltaik:

- Erste Solaranlage.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Solbian

- AVANCIS GmbH

- MiaSolé Hi-Tech Corp.

- JA SOLAR Technology Co., Ltd.

- Ascent Solar Technologies, Inc.

- Oxford Photovoltaik Ltd.

- Hanwha Corporation

- Sharp Corporation

- crystalsol GmbH

Neueste Entwicklungen

- Juni 2023 – First Solar, Inc. gab Pläne bekannt, eine begrenzte Anzahl der ersten bifazialen Solarmodule der Geschichte unter Verwendung modernster Dünnschichthalbleiter zu produzieren. Auf der Intersolar Europe in München feiert ein voll funktionsfähiges, vorkommerzielles bifaziales Photovoltaikmodul (PV) der Serie 6 Plus seine Branchenpremiere und wird am Stand von First Solar ausgestellt.

- Juni 2023 – Mit einem Wirkungsgrad von 20,3 % hat Avancis den bisherigen Rekord für ein Solarmodul aus Kupfer, Indium, Gallium und Selen (CIGS) mit einer integrierten Reihenschaltung von 30 cm x 30 cm gebrochen. Der deutsche Hersteller behauptet, einen neuen Weltrekord für den Wirkungsgrad eines vollständig geschlossenen CIGS-Moduls mit einer integrierten Reihenschaltung von 30 cm x 30 cm aufgestellt zu haben.

- Report ID: 5615

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.