Marktaussichten für Solar-Photovoltaik (PV):

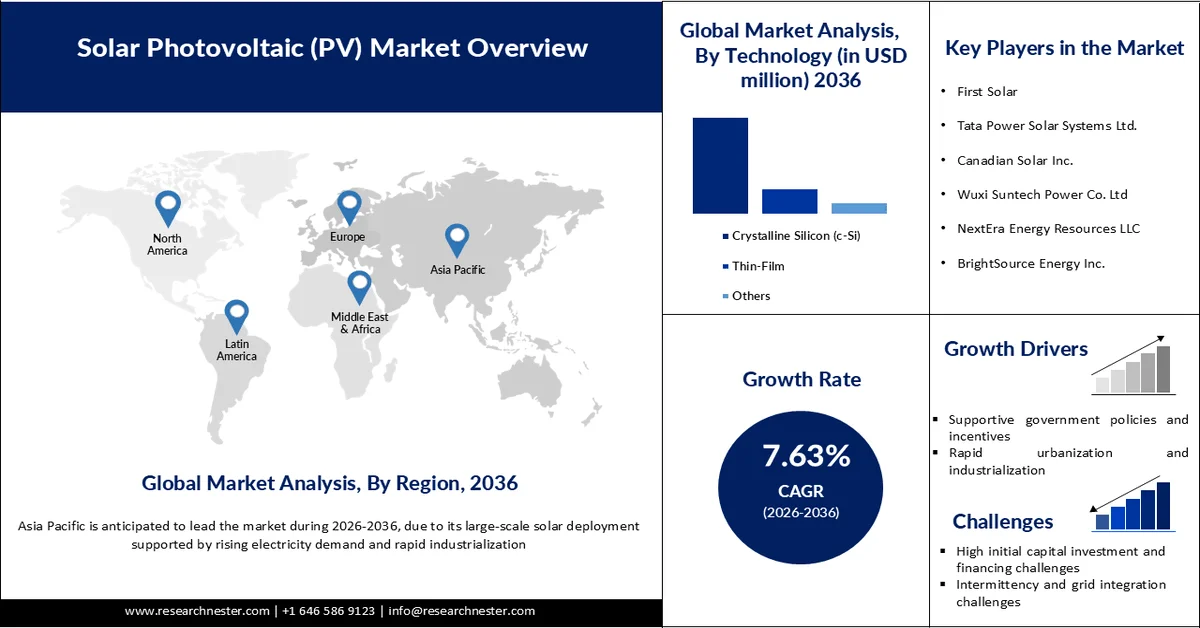

Der Markt für Solar-Photovoltaik (PV) wird im Jahr 2025 auf 979,9 Milliarden US-Dollar geschätzt und soll bis 2036 auf über 2,24 Billionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,63 % im Prognosezeitraum von 2026 bis 2036 entspricht. Im Jahr 2026 wird der Markt für Solar-Photovoltaik auf 1,07 Billionen US-Dollar geschätzt.

Haupttreiber des globalen Photovoltaik-Marktes ist der rasante Ausbau kosteneffizienter Produktionskapazitäten, unterstützt durch erhebliche Investitionen und den beschleunigten Übergang zu sauberer Energie. China hat über 50 Milliarden US-Dollar in die heimische Photovoltaik-Produktion und -Lieferkapazität investiert – fast zehnmal so viel wie Europa – und ist derzeit für über 80 % der weltweiten Photovoltaik-Komponentenproduktion verantwortlich. Dieser Anteil wird im Prognosezeitraum voraussichtlich auf 95 % steigen. Diese Dominanz hat die Produktionskosten deutlich gesenkt und die weltweite Verfügbarkeit von Solartechnologien im Photovoltaik-Markt verbessert. Gleichzeitig entwickelt sich Solarenergie zu einer etablierten Energiequelle. Prognosen zufolge könnte sie bis 2035 40 % des US-amerikanischen Strombedarfs decken. Der Sektor generiert zudem eine starke wirtschaftliche Dynamik: Aktuell sind in den USA über 230.000 Menschen beschäftigt, und bis 2030 werden voraussichtlich zwischen 500.000 und 1,5 Millionen neue Arbeitsplätze entstehen. Diese Entwicklungen verdeutlichen, wie die großflächige Fertigung, sinkende Kosten und die zunehmende Dekarbonisierung in verschiedenen Branchen gemeinsam das Wachstum des globalen Photovoltaik-Marktes vorantreiben.

Weltweiter Ausbau der Solarenergie und Kapazitätserweiterungen:

Quelle: NERL-Frühjahrsbericht 2024

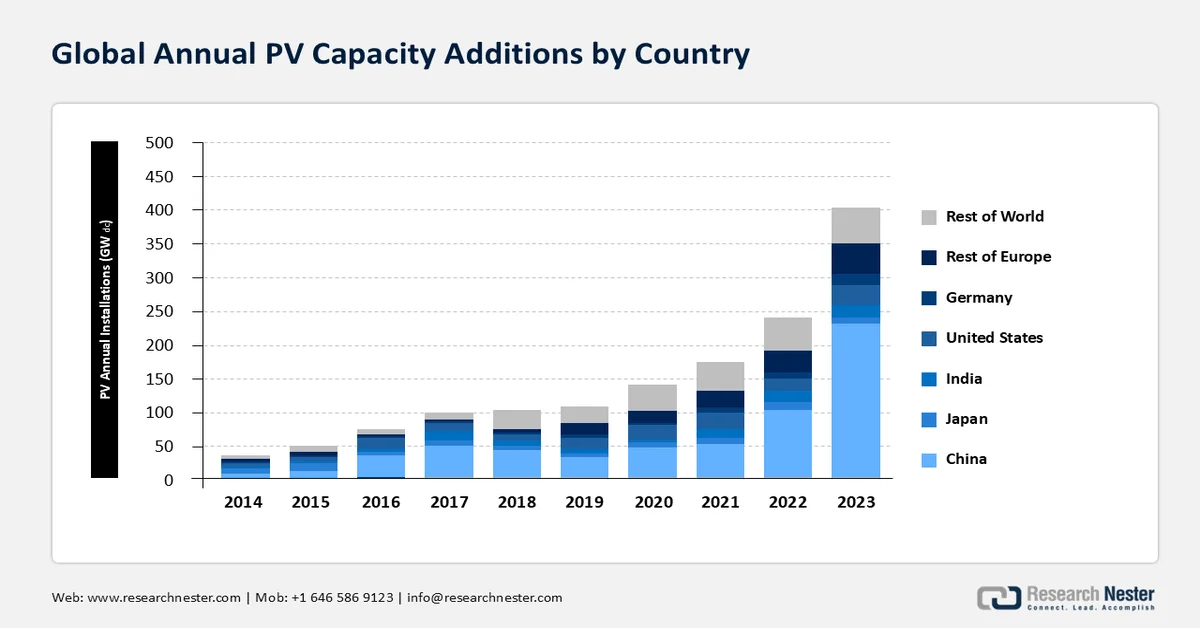

Die IEA berichtete, dass 2023 weltweit rund 446 GWdc Photovoltaikleistung installiert wurden, wodurch sich der kumulierte Zubau an Photovoltaikkapazität bis dahin auf 1,6 TWdc belief. China dominierte den globalen Photovoltaikmarkt: 2023 stammten beeindruckende 60 % der Installationen aus diesem Land, während Italien und Deutschland ein Wachstum von 200 % verzeichneten. Im Rest der Welt stieg die Zahl der Installationen im Vergleich zum Vorjahr um 30 %. Die USA belegten hinsichtlich des jährlichen Ausbaus und der Installationen den zweiten Platz im Photovoltaikmarkt. Analysten von Research Nester prognostizieren, dass die kumulierten globalen Photovoltaik-Installationen bis 2030 bis zu 5 TWdc und bis 2050 15 TWdc erreichen werden. Die Lieferungen von PV-Modulen auf Basis der Mono-c-Si-Technologie lagen 2015 bei 35 % und erreichten 2023 98 %, während der Anteil von n-Typ-Mono-c-Si an den gesamten PV-Lieferungen 63 % betrug und von 5 % im Jahr 2019 auf 51 % im Jahr 2022 anstieg.

Preisgestaltung für PV-Systeme und -Komponenten:

Die durchschnittlichen Systemkosten von Photovoltaik-Großanlagen im Besitz von Energieversorgern lagen 2023 bei 1,27 USD/Wac (relativ unverändert seit 2018). Die durchschnittlichen Kosten für Photovoltaik-Anlagen im Privatbereich erreichten laut EnergySage 2,8 USD/Wdc, ein Anstieg von 6,3 % gegenüber dem Vorjahr. Die globalen Spotpreise für Polysilizium lagen Ende April 2023 bei 6,76 USD/kg, ein Rückgang von 22 % gegenüber Mitte Januar (8,70 USD/kg) und damit der niedrigste Preis der letzten zehn Jahre. Der jüngste weltweite Preisverfall bei Modulen stabilisierte sich im ersten Quartal 2024 bei 0,11 USD/Wdc. Der durchschnittliche Modulpreis in den USA lag im vierten Quartal 2023 bei 0,31 USD/Wdc, was einem Rückgang von 5 % gegenüber dem Vorquartal und 22 % gegenüber dem Vorjahr entspricht.

Abbildung der Lieferkette:

Dynamik der Komponentenfertigung und des Handels in wichtigen Ländern

Der Markt für Photovoltaik (PV) ist ein Eckpfeiler der sauberen Stromerzeugung und trägt maßgeblich zum Ziel der nachhaltigen Energiewende und der Klimaneutralität bis 2050 bei. Die PV-Lieferkette beginnt mit der Aufbereitung von polykristallinem Silizium (Polysilizium), das aus metallurgischem Silizium (MGS) und kristallinem Silizium (c-Si) gewonnen wird. Rund 96 % der weltweit im Jahr 2020 ausgelieferten PV-Module basierten auf c-Si-Technologie. Diese wird hergestellt, indem Polysiliziumblöcke zu Blöcken geschmolzen, in dünne Wafer geschnitten und anschließend zu PV-Zellen und PV-Modulen weiterverarbeitet werden. Andere PV-Module nutzen Cadmiumtellurid (CdTe)-Technologie, die in den USA mit 16 % deutlich häufiger eingesetzt wird als weltweit (4 %). Die restlichen 84 % entfallen auf c-Si.

Die Dynamik der US-amerikanischen PV-Lieferkette:

Der Solarmarkt spielt eine zentrale Rolle in den US-amerikanischen Bemühungen zur Reduzierung von Treibhausgasemissionen und zur Minimierung der Auswirkungen des Klimawandels. Jahrzehntelange Innovationen und signifikante Kostensenkungen haben die Photovoltaik zu einer der kostengünstigsten Formen der Stromerzeugung gemacht. Um die Abhängigkeit von chinesischen Rohstofflieferungen und deren Einfluss auf die US-amerikanische Fertigungsindustrie zu verringern, strebt das Land danach, die Photovoltaik-Lieferkette im Inland aufzubauen. Die USA verfügen über eine gewisse Produktionskapazität für Dünnschicht-CdTe-Module, die nicht auf Rohstoffe aus China angewiesen ist. Über 16 % der installierten CdTe-Module werden von einem einzigen US-Unternehmen geliefert, das auch ein Drittel dieser CdTe-Module in den USA produziert. Angesichts des Tempos der Dekarbonisierung der Wirtschaft ist es unwahrscheinlich, dass eine alternative Technologie, einschließlich CdTe, die konventionelle Stromerzeugung vor 2050 vollständig ersetzen kann.

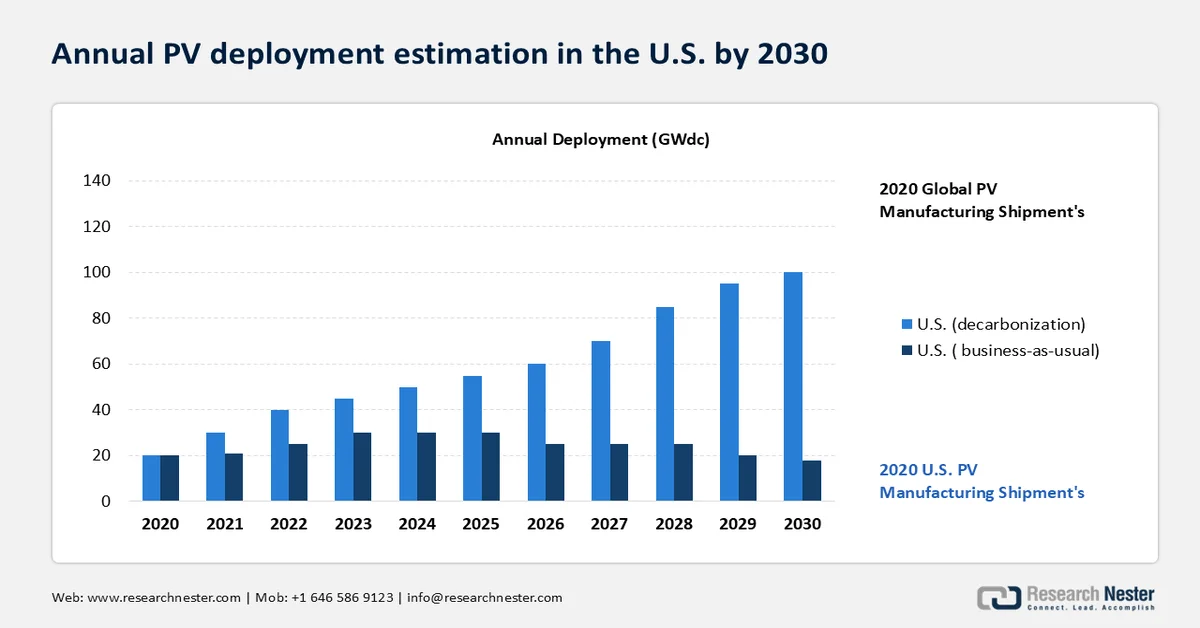

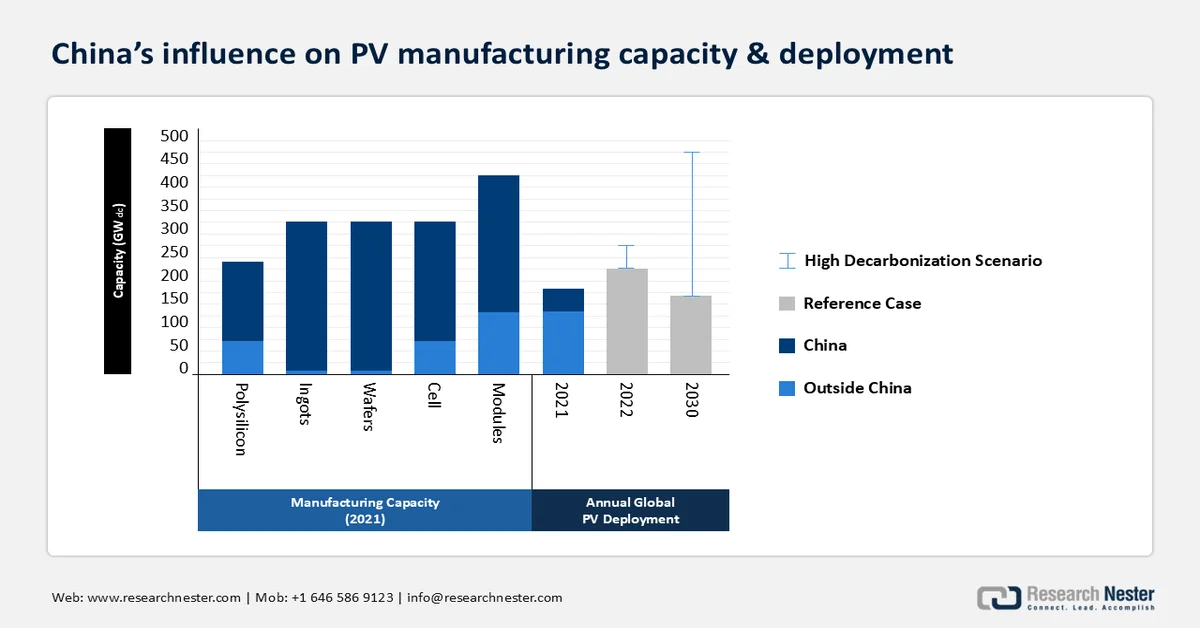

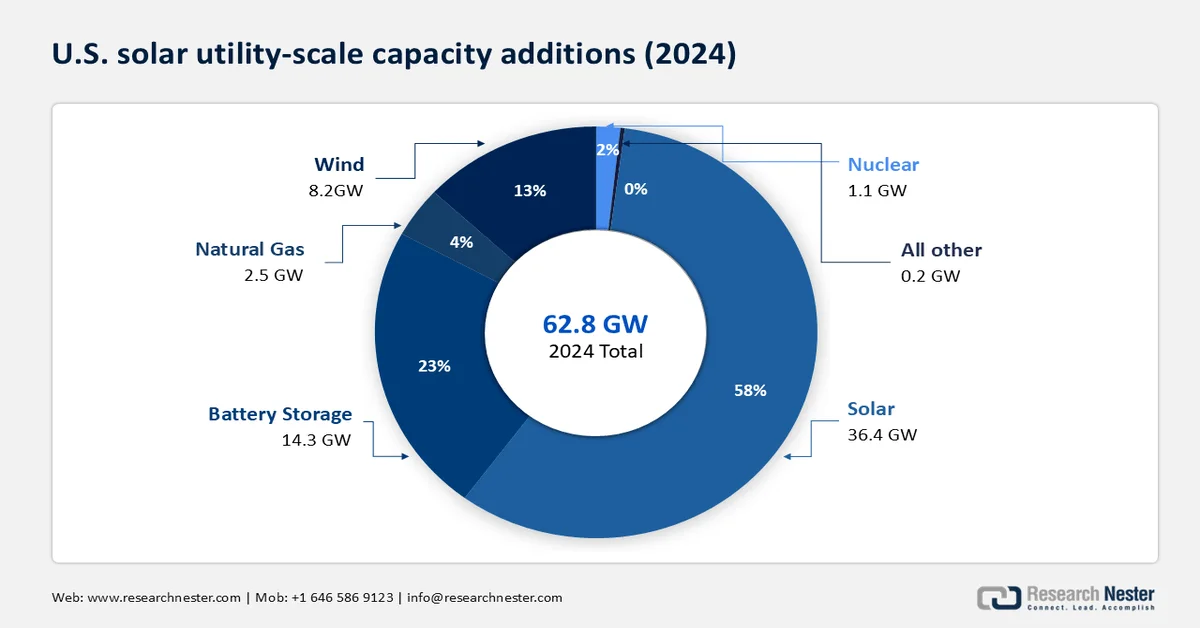

Solarenergie machte 2010 5 % der neu installierten Stromerzeugungskapazität aus. Bis 2024 stieg ihr Anteil auf 58 % und erreichte damit beeindruckende 36,4 GW der insgesamt in den USA erzeugten Strommenge von 62,8 GW (fast doppelt so viel wie die 18,4 GW im Jahr 2023). Wie die folgende Grafik zeigt, wird geschätzt, dass die weltweiten Lieferungen bei unveränderten Rahmenbedingungen bis 2030 200 GWdc erreichen werden und im Falle einer globalen Dekarbonisierung bis 2030 auf über 500 GWdc ansteigen könnten.

Inländische Produktion von Rohstoffen, Barren und Wafern im Jahr 2022

Wichtige Akteure/Hersteller | Prozess & Technologie | Gesamtproduktion (Tonnen) |

DC Alabama | Silizium-Ausgangsmaterial | 42.000 |

Globus Metallurgisch | Silizium-Ausgangsmaterial | 16.000 |

Mississippi Silicon | Silizium-Ausgangsmaterial | 36.000 |

WVA Manufacturing | Silizium-Ausgangsmaterial | 73.000 |

Globus Metallurgisch | Silizium-Ausgangsmaterial | 24.000 |

Hemlock Semiconductor Corporation | Polysilizium (Siemens) | 32.000 |

Wacker Polysilicon | Polysilizium (Siemens) | 19.000 |

REC Silicon | Silane | 2.000 |

CubicPV | c-Si-Wafer | Nicht verfügbar (20 MWdc/Jahr Kapazität) |

Die Dekarbonisierung des US-amerikanischen Stromsektors erfordert einen deutlichen Anstieg des jährlichen Ausbaus von Photovoltaikanlagen. In einem ambitionierten Dekarbonisierungsszenario wird erwartet, dass sich die installierte Solarkapazität bis 2030 gegenüber 19 GWdc im Jahr 2020 vervierfacht. Laut SEIA wurden 2023 40,3 GWdc Photovoltaikleistung installiert, wodurch sich die Gesamtkapazität auf 186,5 GWdc erhöhte. Obwohl die Nutzung zunimmt, deckte Solarenergie 2023 lediglich 5,6 % der gesamten Stromerzeugung und 11,2 % der Nettokapazität im Sommer ab. Rund 22 Bundesstaaten erzeugten mindestens 5 % ihres Stroms aus Solarenergie, wobei Kalifornien mit 28,2 % führend ist. Parallel dazu steigt der Ausbau von Energiespeichern rasant an: 2023 wurden 26,0 GWh bzw. 8,8 GWac in das Netz eingespeist, was einem Anstieg von 34 % gegenüber dem Vorjahr entspricht. Mit Blick auf die Zukunft wird erwartet, dass die weltweiten PV-Lieferungen im Szenario „Business as usual“ rund 200 GWdc erreichen werden, während ein vollständiger Dekarbonisierungspfad die Installationen bis 2030 auf über 500 GWdc steigern könnte. Dies verdeutlicht das Ausmaß des Wachstums, das erforderlich ist, um die Klimaziele zu erreichen.

Strategien, Maßnahmen und Empfehlungen:

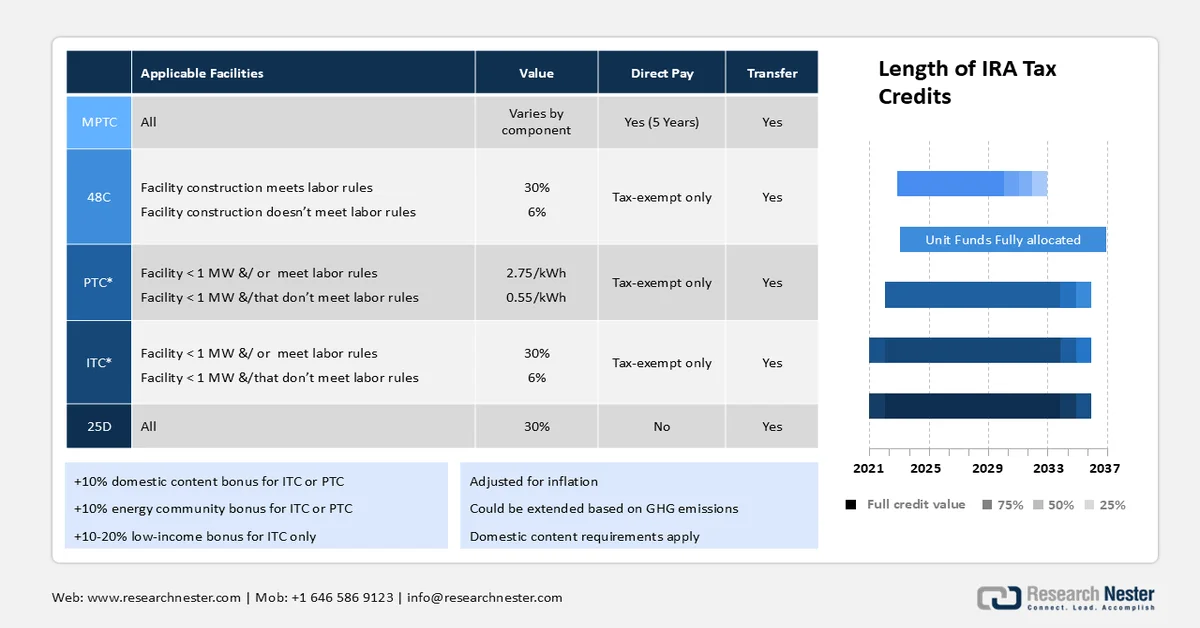

Die Produktionssteuergutschrift (PTC) und die Investitionssteuergutschrift (ITC) bilden die wichtigsten Rahmenbedingungen für Förderprogramme in den USA. Die bedeutendste Änderung bei den direkten Fördermaßnahmen erfolgte jedoch 2022 mit dem Inkrafttreten des Inflation Reduction Act (IRA), einem Bundesgesetz zur Ausweitung von Darlehen, Zuschüssen und Steuergutschriften. Dieses Gesetz war entscheidend für die sozial gerechte Förderung der Photovoltaik-Produktion und -Installation im kleinen wie im großen Maßstab. Es wurden Investitionen in Höhe von 370 Milliarden US-Dollar genehmigt, und der Treibhausgasreduktionsfonds der US-Umweltschutzbehörde (EPA) hat 7 Milliarden US-Dollar an Zuschüssen bereitgestellt.

Das IRA bietet folgende Anreize für die Solarstromproduktion an.

Komponente | Steuergutschriften |

Solarzellen | 0,04 USD/Watt |

Wafer | 12 USD/m³ |

Polysilizium | 3 USD/kg |

(muss zu 99,9 % rein sein) | |

Rückseitenfolien | 0,40 USD/m² |

Module | 0,07 USD/Watt |

Wechselrichter | Variiert |

Drehmomentrohre (Tracker) | 0,87 USD/kg |

Konstruktionsbefestigungen | 2,28 USD/kg |

Quelle: Europäische Technologie- und Innovationsplattform für Photovoltaik

Zusammenfassung der für Photovoltaik im Rahmen des IRA geltenden Steuergutschriften. MPTC = Steuergutschrift für die Fertigungsproduktion, PTC = Steuergutschrift für die Produktion, ITC = Steuergutschrift für Investitionen, GHG = Treibhausgas

Quelle: Europäische Technologie- und Innovationsplattform für Photovoltaik

Die Montage von c-Si-Modulen begann 2018 in den USA mit importierten Zellen. Bis 2020 wurden PV-Module mit einer Gesamtleistung von 4,3 GWdc montiert, ein Plus von 24 % gegenüber 2019. Dieses Wachstum wurde maßgeblich durch die strategische Verdopplung der Produktionskapazität von First Solar getragen. Mit der weiter steigenden Nachfrage nach Photovoltaik werden sich weitere Möglichkeiten zur Stärkung der heimischen Produktion ergeben. Die 2021 in Kraft getretenen Importbeschränkungen, die möglicherweise auf chinesische Unternehmen zurückzuführen sind, werden die US-amerikanische PV-Lieferkette zwangsläufig stärken. Zu den führenden Polysilizium-Unternehmen des Landes zählen das in Michigan ansässige Unternehmen Hemlock (mit einer jährlichen Produktionskapazität von 35.000 Tonnen), Wacker (mit 20.000 Tonnen) mit Sitz in Tennessee, REC Silicon (mit einem Werk in Washington mit 16.000 Tonnen und einem Werk in Montana mit 4.000 Tonnen Kapazität) sowie das in Alabama ansässige Unternehmen Mitsubishi (mit 1.500 Tonnen Kapazität). Hemlock, REC und Wacker erhielten Steuervergünstigungen gemäß Paragraph 48C, was in der Folge zur Erweiterung der Polysilizium-Produktionskapazität beitrug.

Quelle: EIA

Quelle: EIA

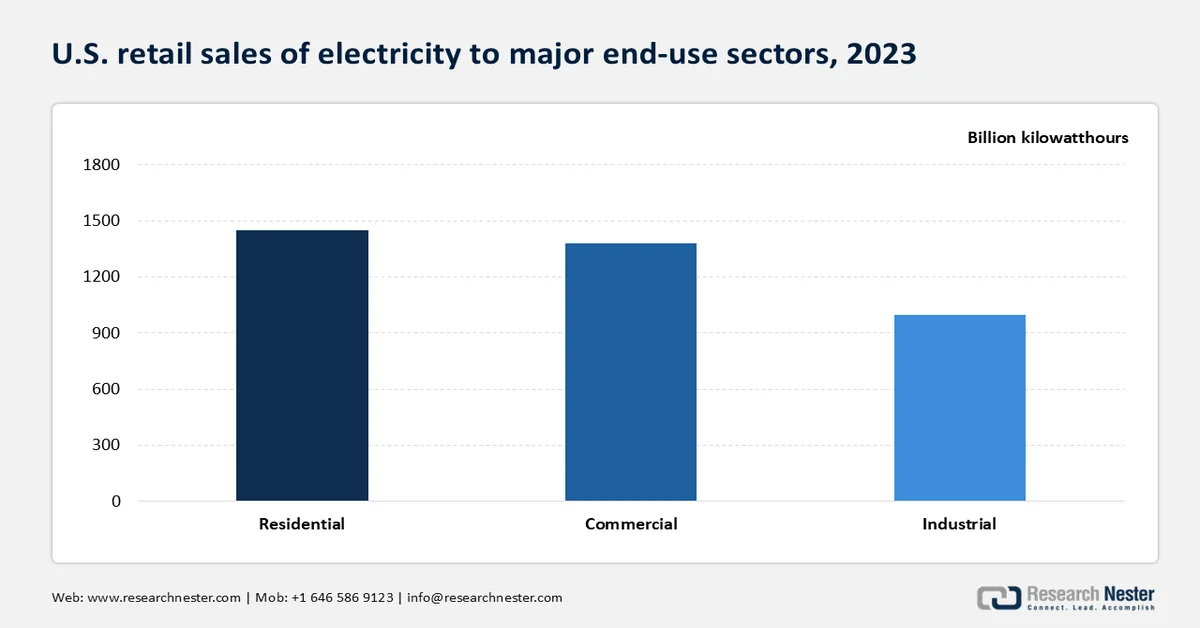

Laut EIA beliefen sich die US-amerikanischen Stromverkäufe an Endkunden auf 3.861 Milliarden US-Dollar, ein deutlicher Anstieg gegenüber 66 Milliarden US-Dollar im Jahr 2022. Die Stromverkäufe an Endkunden setzen sich aus den Nettoimporten bzw. den Importen abzüglich der Stromexporte aus Mexiko und Kanada zusammen.

Stromabsatz an US-amerikanische Stromkunden und prozentualer Anteil am Gesamtabsatz (2023)

Endbenutzer | Absatzmenge (Mrd. USD kWh) | Aktien |

Wohnen | 1.455 Milliarden kWh | 38 % |

Kommerziell | 1,375 Milliarden kWh | 36 % |

Industrie | 1,025 Milliarden kWh | 27 % |

Transport | 7 Milliarden kWh | <1% |

Vergleichende Analyse der Fertigungskapazität von PV-Komponenten:

Eine Top-Down-Analyse der Polysiliziumproduktion

Hochreines Polysilizium wird typischerweise durch Raffination von metallurgischem Silizium gewonnen, das zur Herstellung von Solarzellen, Silikonen, Halbleitern und Aluminiumlegierungen verwendet wird. Um die Versorgung und Reinheit zu gewährleisten, betreiben MGS-Lieferanten häufig Rückwärtsintegration und besitzen einen bedeutenden Anteil der Quarzminen. Die MSG-Verarbeitung ist zudem in der Regel energieintensiv, weshalb die Produktion an Standorten mit reichlich und kostengünstigen Stromquellen wie Malaysia, Norwegen, den USA und der chinesischen Region Xinjiang unerlässlich ist. Derzeit dominiert China den Markt für Photovoltaik mit über 70 % der weltweiten MGS-Produktionskapazität. Zehn chinesische Unternehmen decken 35 % der inländischen Kapazität ab, wobei die fünf größten Unternehmen etwa 25 % halten.

Quelle: US-Energieministerium

c-Si- und CdTe-Produktion und Welthandel:

Mehr als 75 % der 2020 in die USA importierten c-Si- und CdTe-Module stammten aus nur drei südostasiatischen Ländern – Vietnam, Malaysia und Thailand –, der Rest aus Südkorea. Diese südostasiatischen Länder sind stark von einer vorgelagerten chinesischen Lieferkette abhängig. Die USA verfügten 2020 nur über begrenzte Produktionskapazitäten für Silizium-Solarzellen. Die nachfolgende vorgelagerte Fertigung in den USA gewann jedoch an Bedeutung und erwies sich als entscheidend für die stark steigende Solarnachfrage des Landes. Laut SEIA wurden 2019 Installationen mit einer Leistung von 8,6 GW abgeschlossen, was einem Wachstum von 21 % gegenüber dem Vorjahr entspricht.

Quelle: NREL-Aktualisierung von (Smith et al. 2021)

Aufgrund von Lücken in der globalen PV-Lieferkette, wie hohen Investitions- und Lohnkosten, werden nahezu alle c-Si-Rohstoffe und -Komponenten aus südostasiatischen Ländern in westliche Länder importiert. Diese Importkosten erhöhen die gesamten Herstellungskosten um rund 11 %. Ein Ausbau der heimischen PV-Lieferkette würde diese Kosten deutlich senken. Durch Automatisierung in den Wafer- und Ingot-Montagelinien lassen sich die Kostenunterschiede verringern. Im Februar 2024 kündigte First Solar an, 10 Milliarden US-Dollar in CdTe-Dünnschichttechnologie in den USA zu investieren. Rückblickende Zahlen aus dem Jahr 2023 ergaben einen Zuwachs von 2,75 Milliarden US-Dollar an Modulproduktionskapazität, 900 Millionen US-Dollar an wirtschaftlichem Wert und 2 Milliarden US-Dollar an Produktionsleistung.

Barren und Wafer

Zehn chinesische Unternehmen produzierten 2020 98 % aller Solarwafer weltweit. Allein drei dieser Unternehmen – LONGi, GCL und Zhonghuan – deckten 71 % der Produktionskapazität ab. Von 2016 bis 2020 steigerten die genannten Unternehmen ihre Gesamtkapazität von 29 GWdc (29 % der globalen Kapazität) auf 173 GWdc (58 % der globalen Kapazität). Parallel dazu wuchs der Marktanteil monokristalliner Photovoltaikmodule rasant. Sieben chinesische Provinzen erhielten zudem eine Waferproduktionskapazität von 10 GWdc. Besonders hervorzuheben ist Jiangsu nördlich von Shanghai, das 28 % der gesamten chinesischen Waferkapazität ausmachte. Außerhalb Chinas trug Ostasien 10 GWdc zur globalen Waferkapazität bei. Das chinesische Unternehmen Jinko Solar kündigte Pläne zum Bau einer Wafer- und Ingot-Anlage mit einer Kapazität von 7 GWdc in Vietnam an. Ziel ist die Optimierung der Zellproduktion in Malaysia und der Modulmontage in den USA. Das Unternehmen gab an, das Projekt 2020 initiiert zu haben, um US-Handelsbeschränkungen für importierte Materialien zu umgehen. Diese strategische Expansion unterstreicht die Bemühungen des Unternehmens, eine robuste Lieferkette aufzubauen und sich gleichzeitig an die sich verändernde Handelsdynamik anzupassen.

Modul und Zellen

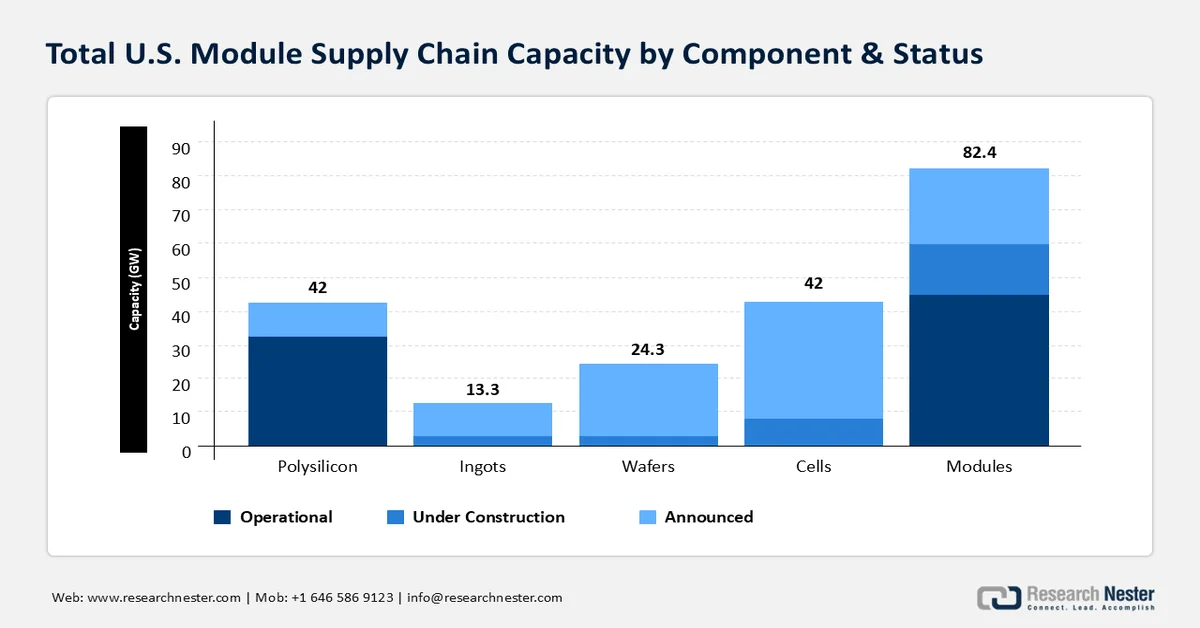

Seit der Einführung neuer Steuervergünstigungen für die Fertigungsindustrie hat es einen signifikanten Investitionszufluss gegeben, um die gesamte Lieferkette für Solarmodule – von Rohblöcken über Module und Wafer bis hin zu Solarzellen – aufzubauen und zu erweitern. Vor Inkrafttreten der staatlichen Förderprogramme für die Fertigungsindustrie betrug die Polysiliziumkapazität rund 16,6 GW bzw. 41.500 Tonnen pro Jahr und die Modulkapazität 7 GW pro Jahr. Die Zellfertigung wurde erstmals seit 2019 wieder ins Inland verlagert, und es wird erwartet, dass bis Ende 2025 zusätzliche Zellkapazitäten in Betrieb gehen werden. Bislang ist die Modulproduktion rasant gestiegen – von 7 GW vor den staatlichen Steuervergünstigungen auf 44,4 GW im Dezember 2024, was einem Anstieg von über 500 % entspricht.

Die gesamte US-amerikanische Modullieferkette, einschließlich in Betrieb befindlicher, im Bau befindlicher und angekündigter Projekte, erreichte einen geschätzten Wert von 81,6 GW. Der Aufbau der PV-Modullieferkette ist aufgrund von Konformitätsfristen, Genehmigungen, Bau und Inbetriebnahme ein langwieriger Prozess. Je höher die Stufe in der Lieferkette, desto länger die Bauzeit. Es wird erwartet, dass der Ausbau neuer Produktionsstätten in den nächsten Jahren anhält.

Das exponentielle Wachstum des Solar-PV-Marktes wirkt sich positiv auf den globalen Markt für Halbleiter-Solar-Photovoltaik aus. Im Jahr 2022 belegten diese Geräte mit einem Handelsvolumen von 87,7 Milliarden US-Dollar den 33. Platz der weltweit meistgehandelten Produkte. Zwischen 2021 und 2022 stieg der Markt für Photovoltaik-/lichtempfindliche/LED-Halbleiter um 21,9 % von 72 Milliarden US-Dollar auf 87,7 Milliarden US-Dollar, was 0,37 % des gesamten Welthandels entspricht.

Jährliches Wachstum des Welthandels mit Photovoltaik- und LED-Halbleiterbauelementen

Jahr | Handelswert (in Milliarden USD) |

2019 | 56 |

2020 | 57,4 |

2021 | 72 |

2022 | 87,7 |

Quelle: OEC

Welthandel mit Photovoltaik-/LED-Halbleiterbauelementen

Land | Exporte | Importe | ||||

Gesamthandelswert | Marktanteil | Gesamthandelswert | Marktanteil | |||

China | 44,7 Milliarden US-Dollar | 51% | 6,6 Milliarden US-Dollar | 3,19 % | ||

Vietnam | 6,83 Milliarden US-Dollar | 7,79 % | 693 Millionen US-Dollar | 1,55 % | ||

Malaysia | 4,92 Milliarden US-Dollar | 5,61 % | 321 Millionen US-Dollar | 0,72 % | ||

Japan | 4,01 Milliarden US-Dollar | 4,57 % | 2,05 Milliarden US-Dollar | 4,58 % | ||

Deutschland | 3,52 Milliarden US-Dollar | 4,01 % | 5,03 Milliarden US-Dollar | 5,73 % | ||

Die USA | 2,08 Milliarden US-Dollar | 2,37 % | 13,2 Milliarden US-Dollar | 15,10 % | ||

Quelle: OEC

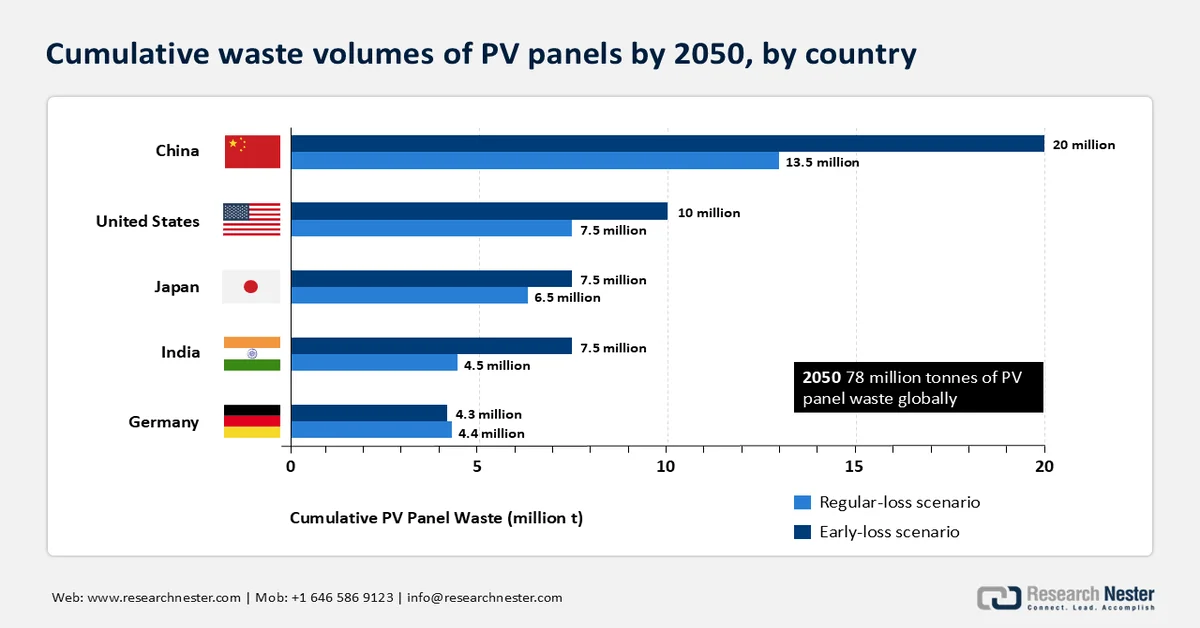

Lebensende von Photovoltaikanlagen (EOL)

Der zunehmende Fokus auf die Dekarbonisierung der Stromnetze hat weltweit zu einem proportionalen Ausbau der Solarenergieerzeugung und -speicherkapazitäten geführt. Zum Vergleich: Um die Dekarbonisierungsziele zu erreichen, müssen die USA von 2025 bis 2030 jährlich 30 GWac an Solarenergie installieren. Im Jahr 2021 wurden 19 GW Solarkapazität installiert, womit die kumulierte Kapazität in den USA 100 GW erreicht hat. Dies deutet darauf hin, dass die Installation neuer Systeme in den kommenden Jahren voraussichtlich rasant zunehmen wird.

Die Lebensdauer einer Photovoltaikanlage beträgt zwar etwa 25–35 Jahre, doch einige Systemkomponenten, darunter Module, landen bereits im Abfall. Darüber hinaus erreichen Module aufgrund von Witterungsschäden, Produktionsfehlern oder Installationsfehlern ihr Lebensende. Bis Ende 2050 wird das jährliche Volumen an ausgedienten Photovoltaikmodulen in den USA bis zu 12 % des gesamten kommunalen Elektronikschrotts ausmachen. 99 % der Materialien von Photovoltaikmodulen sind ungefährlich und 95 % mit den verfügbaren Technologien vollständig recycelbar. Dies bildet eine solide Grundlage für umweltschonende und sichere Entsorgungsmethoden für Altgeräte. Derzeit sind die Entsorgungsprozesse jedoch recyclingungünstig. Die Recyclingkosten für Photovoltaikmodule belaufen sich für Abfallerzeuger auf 15–45 US-Dollar pro Modul und sind damit deutlich höher als die Deponiegebühren von 1–5 US-Dollar pro Modul. Dies dürfte wiederum Auswirkungen auf die Richtlinien von Bund und Ländern zur Abfallbehandlung haben.

Quelle: IRENA

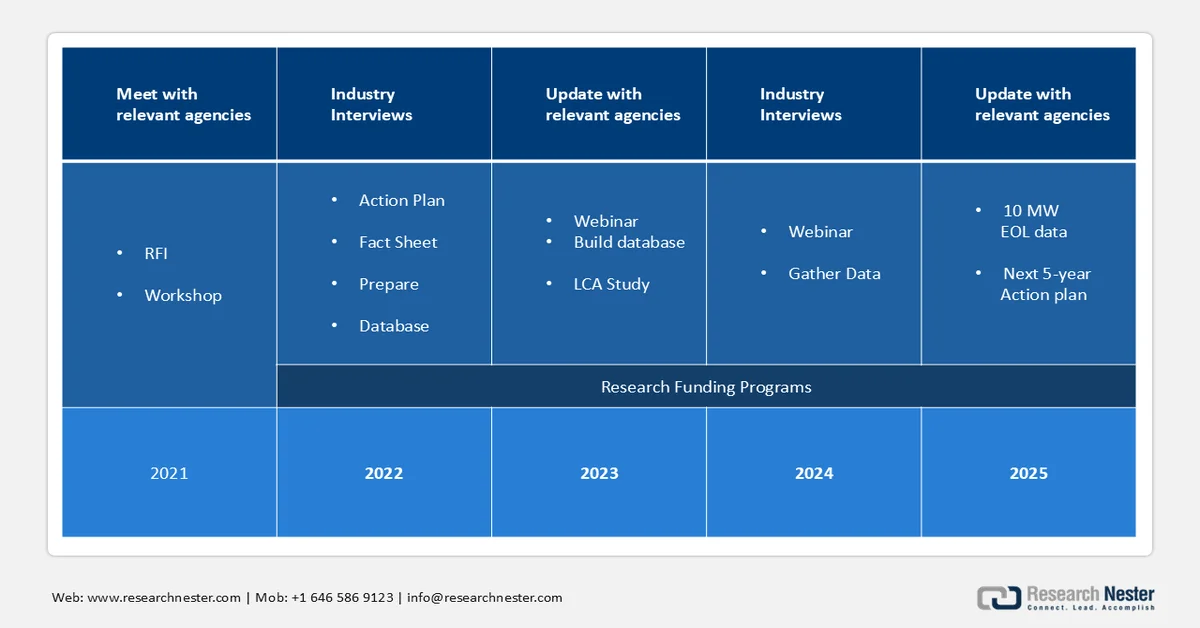

Abdeckung des Aktionsplans

Im Juni 2021 veröffentlichte das Solar Energy Technologies Office (SETO) eine Informationsanfrage (RFI), um Feedback von Akteuren der Photovoltaik-Abfallwirtschaft zu zentralen Herausforderungen bei der Entsorgung von Altgeräten einzuholen. Die eingegangenen Antworten, Experteninterviews und Literaturrecherchen dienten der Identifizierung potenzieller Forschungsbereiche zur Optimierung der Entsorgungsprozesse von Photovoltaik-Altgeräten. Die Antworten betonten die Bedeutung von Richtlinien für die Entsorgung von Altgeräten und die Entwicklung von Trenntechnologien zur Verbesserung der Materialrückgewinnung.

Unter Einbeziehung der Interessengruppen in die vorherrschenden Herausforderungen bei der Hardwareentwicklung, der Datenerfassung und -analyse sowie der Identifizierung der Rolle des Energieministeriums im Bereich des Lebenszyklusendes (EOL-Management) hat SETO im Jahr 2021 einen Fünfjahres-Aktionsplan auf den Weg gebracht.

Der mehrjährige Programmplan 2021 wurde auf Grundlage des PV-EOL-Workshops 2021 und des Feedbacks aus der RFI erstellt. Er konzentriert sich auf die folgenden Faktoren, die eine Kreislaufwirtschaft ermöglichen:

- Datenerfassung und -analyse: Basierend auf modellierten Abfallmengen und -behandlungen wird der Bedarf an realistischen Sammel-, Sortier-, Transport- und Materialrückgewinnungsmethoden deutlich. SETO plant, bis Ende 2025 eine eigenständige Datenbank mit Daten zu ausgemusterten Photovoltaikanlagen (PV) im Umfang von 10 MW aufzubauen und umfassende Datenstandards zu implementieren. Darüber hinaus werden nicht vertrauliche Daten der Abfallwirtschaft, der Solarbranche und politischen Entscheidungsträgern öffentlich zugänglich gemacht.

- Hardwareentwicklung und Prozessforschung: SETO legt Wert auf die Verbesserung der Rohstoff- und Energieeffizienz, um den Ressourcenaufwand für die Aufbereitung von Altmaterialien zu minimieren und die Lebensdauer von Komponenten zu verlängern. SETO empfiehlt, Stahl, Kupfer und Aluminium am Ende ihrer Lebensdauer auf dem Schrottmarkt für Solarzellen zu verkaufen. Die Rückgewinnung von Silber aus der Metallisierung sowie die Trennung von Polymeren und Verbundwerkstoffen, einschließlich Rückseitenfolien, stellen jedoch Herausforderungen bei der Materialrückgewinnung dar. Forschung zur Steigerung der Rückgewinnungsrate bei gleichzeitiger Minimierung der Rückgewinnungskosten soll die Wirtschaftlichkeit des Solarzellen-Recyclings verbessern.

Schlüssel Solare Photovoltaik (PV) Markteinblicke Zusammenfassung:

Regionale Highlights:

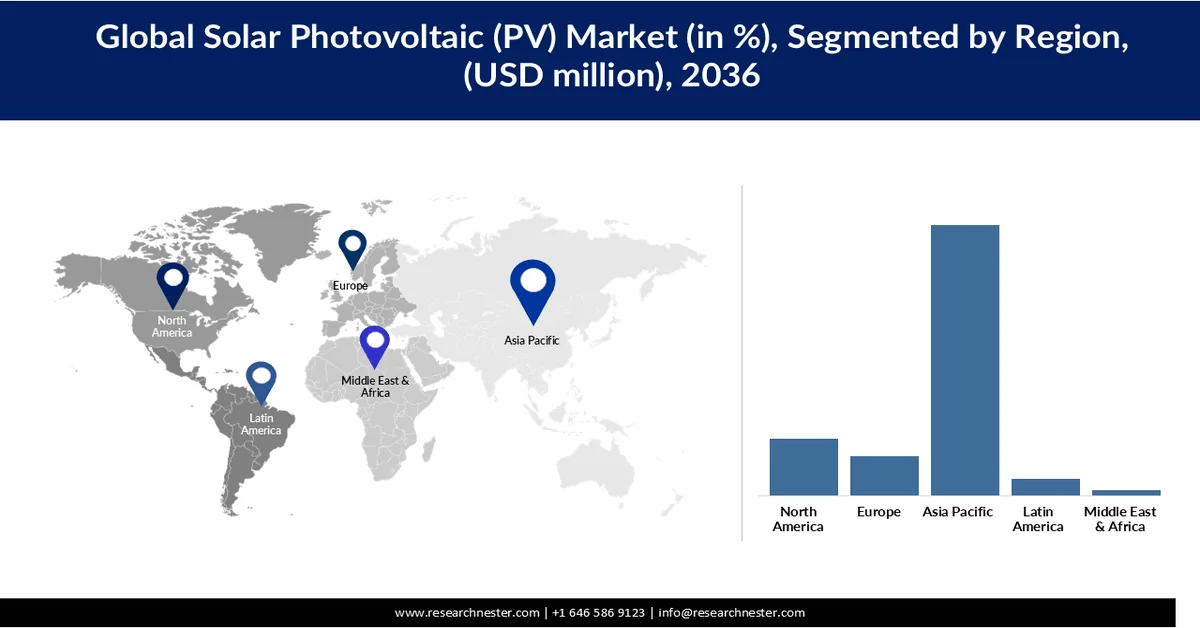

- Der asiatisch-pazifische Markt für Solar-Photovoltaik (PV) wird bis 2036 voraussichtlich einen Anteil von 69,65 % erreichen. Treiber dieser Entwicklung sind der großflächige Einsatz von Solarenergie, der durch die steigende Stromnachfrage und die rasche Industrialisierung begünstigt wird.

- Nordamerika wird voraussichtlich bis 2036 einen Marktanteil von 14,09 % erreichen, angetrieben durch die steigende Stromnachfrage, die zunehmende Nutzung erneuerbarer Energien und die starke politische Unterstützung für die Energiewende.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment des kristallinen Siliziums (c-Si) im Markt für Solar-Photovoltaik (PV) bis 2036 einen Anteil von 71,54 % erreichen wird, was auf die hohe Effizienz, Zuverlässigkeit und lange Lebensdauer zurückzuführen ist.

- Für das Segment der bodenmontierten Anlagen wird bis 2036 ein jährliches Wachstum von 7,16 % erwartet, was auf ihre Eignung für groß angelegte Energieversorgungsprojekte mit hoher Leistungsfähigkeit zurückzuführen ist.

Wichtigste Wachstumstrends:

- Unterstützende Regierungspolitik und Anreize

- Rasante Urbanisierung und Industrialisierung

Größte Herausforderungen:

- Hohe Anfangsinvestitionen und Finanzierungsherausforderungen

- Herausforderungen bei der Netzintegration aufgrund von Intermittenz und Netzintegration

Wichtigste Akteure: First Solar (USA), Tata Power Solar Systems Ltd. (Indien), Canadian Solar Inc. (Kanada), Wuxi Suntech Power Co. Ltd (China), NextEra Energy Resources LLC (USA), BrightSource Energy Inc. (USA), SunPower Corporation (USA), Vivaan Solar Pvt. Ltd. (Indien), Waaree Group (Indien), Jinko Solar (China), OMCO Solar (USA).

Global Solare Photovoltaik (PV) Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 979,9 Milliarden US-Dollar

- Marktgröße 2026: 1,07 Billionen USD

- Prognostizierte Marktgröße: 2,24 Billionen US-Dollar bis 2036

- Wachstumsprognose: 7,63 % CAGR (2026–2036)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (69,65 % Anteil bis 2036)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: USA, Deutschland, Niederlande, China, Japan

- Schwellenländer: Indien, Brasilien, Südkorea, Mexiko, Indonesien

Last updated on : 12 March, 2026

Solarer Photovoltaikmarkt (PV) – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Förderliche Regierungspolitik und Anreize: Staatliche Maßnahmen und Anreize spielen eine entscheidende Rolle bei der weltweiten Beschleunigung der Verbreitung von Photovoltaikanlagen. Maßnahmen wie Steuervergünstigungen, Subventionen, Einspeisevergütungen und Net-Metering-Programme senken die Anschaffungskosten von Solaranlagen erheblich und machen sie so für Verbraucher und Unternehmen wirtschaftlich attraktiver. Viele Länder setzen zudem Ziele und Vorgaben für erneuerbare Energien um, die einen höheren Anteil der Stromerzeugung aus Solarenergie und anderen sauberen Quellen vorschreiben. Darüber hinaus fördern politische Rahmenbedingungen wie Investitionssteuergutschriften und produktionsbezogene Anreize die heimische Fertigung und die Entwicklung von Großprojekten. Regulatorische Unterstützung für den Netzanschluss und vereinfachte Genehmigungsverfahren erleichtern die Projektumsetzung zusätzlich. Insgesamt senken diese Initiativen finanzielle Hürden, verbessern die Rentabilität und fördern die breite Einführung von Photovoltaikanlagen in allen Regionen.

- Rasante Urbanisierung und Industrialisierung: Wachsende Städte benötigen eine zuverlässige Stromversorgung für Wohngebäude, Gewerbekomplexe und die öffentliche Infrastruktur, während die zunehmende Industrie eine kontinuierliche und leistungsstarke Energieversorgung erfordert. Um diesem steigenden Bedarf gerecht zu werden, werden Photovoltaikanlagen vermehrt in die Stadtplanung integriert – durch Dachinstallationen und Smart-City-Projekte. Auch die Industrie setzt auf Solarenergie, um Energiekosten und CO₂-Emissionen zu reduzieren. Darüber hinaus schafft der Infrastrukturausbau in Schwellenländern neue Möglichkeiten für den großflächigen Einsatz von Solarenergie. Angesichts der fortschreitenden Stadt- und Industrieexpansion entwickelt sich die Photovoltaik zu einer bevorzugten Lösung, um den langfristigen Energiebedarf effizient und nachhaltig zu decken.

Herausforderungen

- Hohe Anfangsinvestitionen und Finanzierungsherausforderungen: Der Solarmarkt stößt aufgrund der hohen Vorlaufkosten für Installation und Systemintegration, insbesondere bei Großprojekten und Versorgungsunternehmen, auf Widerstand. Die Ausgaben für Module, Wechselrichter, Grundstückserwerb und Netzanschluss können erheblich sein, vor allem in Entwicklungsländern mit begrenzten Finanzierungsmöglichkeiten. Obwohl die langfristigen Einsparungen beträchtlich sind, kann die hohe Anfangsinvestition die Verbreitung bei privaten und kleinen gewerblichen Nutzern verzögern. Darüber hinaus können der Zugang zu bezahlbarer Finanzierung und lange Amortisationszeiten das Wachstum des Solarmarktes weiter einschränken.

- Herausforderungen durch intermittierende Stromerzeugung und Netzintegration: Photovoltaikanlagen sind naturgemäß von Sonnenlicht abhängig, was zu Schwankungen in der Stromerzeugung und Schwierigkeiten bei der Sicherstellung einer konstanten Energieversorgung führt. Diese Intermittenz beeinträchtigt die Netzstabilität und erfordert zusätzliche Investitionen in Speichersysteme und Netzmanagementtechnologien. Die Integration hoher Anteile von Solarenergie in bestehende Netze kann die Infrastruktur belasten, insbesondere in Regionen mit veralteten Übertragungs- und Verteilungsnetzen. Diese technischen und betrieblichen Herausforderungen können den großflächigen Ausbau verlangsamen und das Wachstumspotenzial des Photovoltaikmarktes insgesamt einschränken.

Marktgröße und Prognose für den Solar-Photovoltaik-Markt (PV):

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2036 |

|

CAGR |

7,63 % |

|

Marktgröße im Basisjahr (2025) |

979,9 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2036) |

2,24 Billionen US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für solare Photovoltaik (PV):

Technologiesegmentanalyse

Das Segment der kristallinen Silizium-Solarzellen (c-Si) wird aufgrund seiner hohen Effizienz, Zuverlässigkeit und langen Lebensdauer voraussichtlich zwischen 2026 und 2036 einen Marktanteil von 71,54 % im Bereich der Photovoltaik halten. Dies macht c-Si zur bevorzugten Technologie für private, gewerbliche und industrielle Solaranlagen. Seine führende Position wird durch kontinuierliche technologische Fortschritte, insbesondere bei monokristallinen Modulen mit überlegener Leistung, gestützt. Darüber hinaus haben die großflächige Fertigung und etablierte Lieferketten die Produktionskosten deutlich gesenkt und so die Erschwinglichkeit und Akzeptanz erhöht. Die Kompatibilität der Technologie mit verschiedenen Anwendungen und ihre nachgewiesene Leistungsfähigkeit stärken ihren breiten Einsatz zusätzlich. Daher bleibt c-Si das Rückgrat des globalen Ausbaus der Photovoltaik.

Segmentanalyse der Installationstypen

Für Freiflächenanlagen wird bis 2036 ein jährliches Wachstum von 7,16 % erwartet. Grund dafür ist ihre Eignung für großflächige Energieprojekte, die hohe Leistung effizient erzeugen. Diese Systeme profitieren von Skaleneffekten, was zu geringeren Installations- und Betriebskosten pro Kilowattstunde führt. Zudem ermöglichen sie eine optimale Ausrichtung der Module und den Einsatz von Nachführsystemen, wodurch die Energieerzeugung im Vergleich zu Dachanlagen verbessert wird. Steigende Investitionen in Solarparks und netzgekoppelte Projekte beschleunigen darüber hinaus den weltweiten Ausbau von Freiflächenanlagen.

Unsere detaillierte Analyse des globalen Solar-Photovoltaik-Marktes (PV) umfasst die folgenden Segmente:

Segmente | Teilsegmente |

Technologie |

|

Installationstyp |

|

Endbenutzer |

|

Komponente |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Solarer Photovoltaikmarkt (PV) – Regionale Analyse

Einblicke in den asiatisch-pazifischen Markt

Der asiatisch-pazifische Raum wird voraussichtlich den Photovoltaik-Markt dominieren und bis 2036 einen Marktanteil von 69,65 % erreichen. Grund dafür sind der großflächige Ausbau der Solarenergie, der durch die steigende Stromnachfrage und die rasche Industrialisierung begünstigt wird. Die Region profitiert von starken Fertigungskapazitäten und kosteneffizienter Produktion, was die breite Einführung von Photovoltaikanlagen ermöglicht. Staatliche Initiativen zur Förderung erneuerbarer Energien und der Ausbau der Infrastruktur beschleunigen die Installationen in den verschiedenen Ländern zusätzlich. Darüber hinaus positioniert die Präsenz bedeutender Photovoltaik-Märkte und der kontinuierliche Kapazitätsausbau den asiatisch-pazifischen Raum als führenden Treiber des globalen Photovoltaik-Marktwachstums.

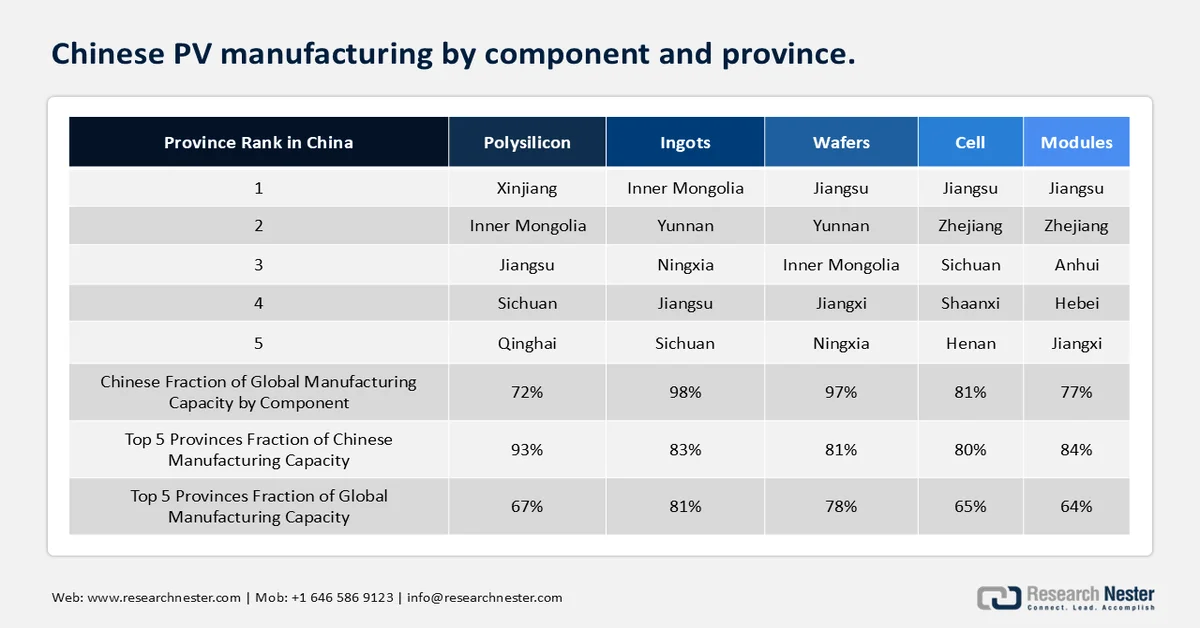

In China wird der Solarmarkt maßgeblich durch die umfassende Kontrolle des Landes über die Photovoltaik-Lieferkette bestimmt. Dies gewährleistet Kosteneffizienz und die Verfügbarkeit von Komponenten in großem Umfang. Da 97 % der weltweiten Siliziumwafer-Produktion in China konzentriert sind und ein bedeutender Anteil der Solarzellen und -module entweder im Inland oder über chinesische Tochtergesellschaften in Südostasien hergestellt wird, ermöglicht das Land eine stetige und kostengünstige Versorgung.

Darüber hinaus erstreckt sich Chinas Dominanz auf kritische Komponenten wie Polysilizium, Ingots, Produktionsanlagen, Wechselrichter und Modulmaterialien wie Aluminiumrahmen und Glas. Diese hohe vertikale Integration und die Kontrolle der Lieferkette senken die Produktionskosten weltweit und beschleunigen den Ausbau, wodurch Chinas Produktionsökosystem zu einem wichtigen Wachstumstreiber des globalen Photovoltaikmarktes wird.

Chinas Einfluss auf die globale Solar-Photovoltaik:

Rund 97 % der Siliziumwafer-Produktion findet in China statt, und ein Großteil davon wird anschließend als Rohmaterial für Solarzellen in andere Länder exportiert. Etwa 75 % der in Modulen integrierten und in den USA eingesetzten Siliziumsolarzellen werden von chinesischen Tochtergesellschaften in südostasiatischen Ländern wie Malaysia, Vietnam und Thailand hergestellt. Auch ein Großteil der PV-Komponenten stammt aus China. Obwohl ein kleiner, aber dennoch beträchtlicher Teil von Polysilizium, Zellen und Modulen außerhalb Chinas bezogen wird, ist die globale Photovoltaik-Lieferkette maßgeblich von Wafern und Ingots aus China abhängig. Darüber hinaus werden weitere Bestandteile der Modul-Lieferkette, wie Produktionsanlagen und Modulkomponenten (z. B. Aluminiumrahmen und Glas), überwiegend aus China geliefert. Die lokalen Hersteller decken einen wichtigen Anteil der Komponenten von PV-Systemen ab, darunter Wechselrichter für Stromnetze sowie Stahl und Aluminium für die Montage von PV-Modulen.

Darüber hinaus ist die Verfügbarkeit wichtiger Zulieferer in China maßgeblich für die Bestimmung der Komponentenkosten, einschließlich Polysilizium. Laut EIA haben sich die Polysiliziumpreise von 6,27 USD/kg im Juni 2020 auf 28,46 USD/kg im Juni 2021 verdreifacht. Dies ist auf ein Ungleichgewicht zwischen Angebot und Nachfrage aufgrund des Ausbaus der Wafer- und Zellfertigungskapazitäten zurückzuführen. Da Polysilizium zu einem kritischen Engpass geworden ist, haben nachgelagerte Unternehmen wie Zell- und Waferhersteller strategisch Polysiliziumvorräte angelegt, um die erwartete Nachfrage zu decken, die maßgeblich durch den Ausbau von Solaranlagen im industriellen Maßstab in China getrieben wird. Basierend auf angekündigten Projekten wird erwartet, dass sich die Polysilizium-Produktionskapazität in den nächsten Jahren verdoppeln wird. Einige der neu errichteten Anlagen verfügen über Produktionskapazitäten von 30.000 bis 70.000 Tonnen pro Jahr, und es gibt Pläne für den Bau von Anlagen mit Kapazitäten von mehr als 100.000 Tonnen.

Chinesische Unternehmen haben sich intensiv darum bemüht, die Polysiliziumpreise zu senken, indem sie Produktionsstätten errichten und in Gebieten mit günstigen Land-, Strom- und Arbeitskosten fertigen. In den westlichen Provinzen, darunter Innere Mongolei, Qinghai, Sichuan und insbesondere Xinjiang, ist ein erheblicher Ausbau zu verzeichnen. Dort werden derzeit 54 % bzw. 39 % der chinesischen Weltproduktion abgewickelt. Basierend auf den bis 2022 laufenden Projekten wird die geschätzte Gesamtproduktion von Solar-PV-Komponenten in China im Folgenden aufgeführt.

Chinas niedrige Lohnkosten und die konzentrierte Lieferkette für kristalline Silizium-Photovoltaik (c-Si) stellen eine Markteintrittsbarriere für andere Anbieter dar. In den USA betragen die Lohnkosten 22 % der Herstellungskosten, verglichen mit 8 % in China. Bei den Wafern machen sie in den USA 36 % der Herstellungskosten aus, gegenüber 23 % in China, und bei den Zellen 33 % der Herstellungskosten, verglichen mit 8 % in China.

Trotz der anhaltenden Bemühungen, die Abhängigkeit von China bei Komponentenlieferungen zu verringern, stiegen Chinas Solarmodulexporte im ersten Halbjahr 2023 sprunghaft um 34 %. Dies ist entscheidend, um den hohen Energiebedarf in Europa und Südafrika zu decken. Der zunehmende Fokus auf die Energiewende hat die Abhängigkeit von Chinas Solarexporten weiter verstärkt. Von den 90,4 % des Exportvolumens entfielen 58 % auf Europa, gefolgt von Brasilien, das im ersten Halbjahr 2023 9,5 GW an in China hergestellten Solarmodulen abnahm. Afrika dürfte mit einer Importwachstumsrate von 187 % das schnellste Wachstum verzeichnen, da die Regierungen nach Wegen suchen, die sich verschärfende Energiekrise abzumildern, während China die bestehende Angebotslücke massiv ausnutzt.

Chinas Solarexporte im ersten Halbjahr 2023, Anteil (%) am US-Dollar-Wert

Exportziel | Exportanteil |

Europa | 52,50 % |

Brasilien | 7,60 % |

Pakistan | 3% |

Australien | 2,60 % |

Japan | 2,70 % |

Südafrika | 2,70 % |

Saudi-Arabien | 2,10 % |

Rest der Welt | 11,10 % |

Quelle: Ember Energy

Darüber hinaus verzeichnet der indische Photovoltaik-Markt ein starkes Wachstum, angetrieben durch die steigende Stromnachfrage und die förderliche Regierungspolitik zur Nutzung erneuerbarer Energien. Das Land hat seine installierte Solarkapazität in den letzten Jahren von einem minimalen Niveau auf über 130 GW deutlich ausgebaut, was kontinuierliche Investitionen und einen starken politischen Fokus widerspiegelt. Großprojekte dominieren den Kapazitätsausbau, unterstützt durch wettbewerbsorientierte Auktionen und den Ausbau der Infrastruktur. Initiativen wie Dachsolaranlagenprogramme fördern zudem eine breitere Nutzung im privaten und gewerblichen Bereich. Die zunehmende Elektrifizierung, die Expansion der Industrie und eine solide Projektpipeline werden den Solarausbau in den kommenden Jahren voraussichtlich weiter beschleunigen.

Einblicke in den nordamerikanischen Markt

Der Marktanteil der Photovoltaik in Nordamerika wird bis 2036 voraussichtlich 14,09 % erreichen. Treiber dieser Entwicklung sind der steigende Strombedarf, die zunehmende Nutzung erneuerbarer Energien und die starke politische Unterstützung für die Energiewende. Steigende Investitionen in Solarkraftwerke im Kraftwerksmaßstab, die Modernisierung der Stromnetze und Energiespeicher beschleunigen den Ausbau in der gesamten Region. Die vorhandene fortschrittliche Infrastruktur und die zunehmende Elektrifizierung des Verkehrssektors und des Gebäudesektors tragen zusätzlich zur anhaltenden Nachfrage nach Photovoltaikanlagen bei.

Gleichzeitig stärkt das Wachstum der Produktion von metallurgischem Silizium (MGS) in Nordamerika den regionalen Solarmarkt durch den Ausbau inländischer Lieferketten. Die gesteigerte MGS-Produktion verringert die Abhängigkeit von Importen wichtiger Rohstoffe für Solarmodule und verbessert so die Kostenstabilität und Versorgungssicherheit. Dies unterstützt die lokale Fertigung von Wafern und Zellen und steht im Einklang mit staatlichen Initiativen zur Förderung der heimischen Produktion. Daher spielt der Ausbau der MGS-Kapazitäten eine entscheidende Rolle für das Wachstum des Solarmarktes in Nordamerika.

MGS-Produktion in Nordamerika durch die führenden Anbieter (2022)

MGS-Werk | Produktionskapazität (Tonnen) |

Quebec Silicon Becancour, QC | 50.000 |

Ferroglobe Niagara Falls | 30.000 |

Ferroglobe Beverly, OH | 16.000 |

Ferroglobe-Legierung, WV | 75.000 |

Dow Corning, Mt. Meigs, AL | 42.000 |

Ferroglobe Selma, AL | 31.000 |

Mississippi Silicon Burnsville, MS | 36.000 |

Der Hauptanwendungsbereich von Polysilizium ist die Photovoltaik (80 % der Nachfrage), gefolgt von Halbleitern und Unterhaltungselektronik. Obwohl verschiedene Polysilizium-Herstellungsverfahren existieren, dominieren zwei Ansätze den Markt für Solar-Photovoltaik. Das Wirbelschichtverfahren (FBR) erreicht einen Marktanteil von 3–5 %, während das chemische Gasphasenabscheidungsverfahren (CVD) von Siemens 90 % ausmacht. Beim Siemens-Verfahren wird eine Silan-Vorstufe oder gasförmiges Trichlorsilan (TCS) über erhitzte Siliziumdrähte geleitet. Die gewonnenen Verbindungen werden weiterverarbeitet, um Polysilizium zu synthetisieren. Nahezu die gesamte Polysilizium-Produktion konzentriert sich auf zehn Länder, wobei China 72 % der globalen Kapazität ausmacht.

Das Wachstum des US-amerikanischen Photovoltaik-Marktes wird durch stark steigende Investitionen in die Solarproduktion und den Ausbau der Solaranlagen sowie durch einen raschen Kapazitätsausbau angetrieben, was die großflächige Installation von Photovoltaikanlagen ermöglicht. Darüber hinaus stärkt der zunehmende Einsatz von Energiespeichern die Netzstabilität und unterstützt eine effiziente Solarintegration, wodurch die Akzeptanz der Photovoltaik insgesamt beschleunigt wird.

Die Stromversorger lassen sich in zwei Gruppen unterteilen: Komplettanbieter, die gebündelte Stromdienstleistungen anbieten, und sonstige Anbieter. Komplettanbieter erzeugen ihren Strom in der Regel selbst oder beziehen ihn von anderen unabhängigen Stromerzeugern. Zu diesen zählen börsennotierte Energieversorger, öffentliche Einrichtungen wie Landesenergieagenturen, Kommunen und kommunale Solarvermarktungsgesellschaften, Bundesunternehmen mit Stromvermarktern und -erzeugern, die entweder vom Bund finanziert oder betrieben werden, sowie Genossenschaften, die ihren Mitgliedern gehören und von ihnen betrieben werden. Neben dem Verkauf an Endkunden wird Strom häufig auch auf den Großhandelsmärkten für Photovoltaik oder über bilaterale Verträge gehandelt.

Prozentuale Anteile am Stromabsatz nach Anbietertyp (2022)

Anbietertyp | Anteil am Stromabsatz |

Investorengeführte Versorgungsunternehmen | 75% |

Öffentliche und föderale Einrichtungen | 16% |

Genossenschaften | 13% |

Andere | 15% |

Die Investitionen in die Solarproduktion und -speicherung in den USA erreichten 2023 dank öffentlicher und privater Förderung einen Rekordwert. Ein Vergleich der Jahre 2023 und 2022 ist in der folgenden Tabelle dargestellt.

US-Investitionen in Solarenergie bis 2023

Investitionsbereich | 2023 |

Solarherstellung | 5,1 Milliarden US-Dollar (+470 % gegenüber 2022) |

Batterieherstellung | 33,9 Milliarden US-Dollar (+240 %) |

(Fahrzeug und Büromaterial) | |

Großflächiger Einsatz von Solarenergie | 35,4 Milliarden US-Dollar (+45 %) |

Großflächiger Speichereinsatz | 17,0 Milliarden USD (+71 %) |

Dezentrale Stromerzeugung und Speicherausbau | 21,6 Milliarden US-Dollar (+18 %) |

Quelle: US-Energieinformationsbehörde, Vorläufige monatliche Bestandsaufnahme von Stromerzeugungsanlagen

Im Jahr 2024 belief sich die gesamte erzeugte Energie auf rund 62,8 GW neu installierter Kraftwerkskapazität, was einen deutlichen Anstieg gegenüber 18,4 GW im Jahr 2023 darstellt. Solarenergie hatte den größten Anteil an der neuen Kapazität, gefolgt von Batteriespeichern. 50 % der gesamten Solarkapazität entfallen auf Texas (35 %), Kalifornien (10 %) und Florida (6 %). Zusätzlich zu diesen drei Bundesstaaten wird Nevadas Gemini-Solaranlage, deren Inbetriebnahme für 2025 geplant ist, eine Wertschöpfung von 690 MW Photovoltaik-Kapazität und 380 MW Batteriespeicherkapazität ermöglichen. Darüber hinaus erreichte die Batteriespeicherkapazität in den USA im Jahr 2024 rund 89 % mit einer erweiterten Kapazität von 30 GW. Dies entspricht einem Anstieg um 70 % gegenüber den 6,4 GW neuer Batteriespeicherkapazität im Jahr 2023. Der Inflation Reduction Act hat die Entwicklung von Energiespeichern durch Investitionssteuergutschriften (ITCs) für eigenständige Speichersysteme zusätzlich beschleunigt. Vor der Einführung des IRA (Integrated Reconstruction Act) waren Batterien nur dann für staatliche Steuervergünstigungen qualifiziert, wenn sie sich am selben Standort wie Solaranlagen befanden.

Der kanadische Photovoltaikmarkt wächst stetig, unterstützt durch die zunehmende Nutzung erneuerbarer Energien und den kontinuierlichen Kapazitätsausbau in allen Provinzen. Das Land hat die Marke von 5 GW installierter Solarkapazität überschritten, was das anhaltende Wachstum der letzten Jahre widerspiegelt. Haupttreiber des Wachstums sind dezentrale und Dachinstallationen sowie eine stabile Projektpipeline für Großkraftwerke. Kanadas starker Fokus auf die Energiewende und der hohe Anteil erneuerbarer Energien fördern den weiteren Ausbau der Solarenergie. Dank laufender Investitionen und förderlicher politischer Rahmenbedingungen wird für den Photovoltaikmarkt in den kommenden Jahren ein anhaltendes Wachstum erwartet.

Einblicke in den europäischen Markt

Der europäische Markt für Photovoltaik (PV) wird bis 2036 einen Marktanteil von 10,06 % erreichen. Treiber dieser Entwicklung sind ambitionierte Dekarbonisierungsziele und die zunehmenden Bedenken hinsichtlich der Energieversorgungssicherheit. Steigende Investitionen in erneuerbare Energien und die Modernisierung der Stromnetze beschleunigen den Ausbau der Solarenergie in der gesamten Region. Staatliche Förderprogramme und Anreize unterstützen sowohl Großanlagen als auch Photovoltaik-Dachinstallationen. Darüber hinaus trägt das Bestreben, die Abhängigkeit von fossilen Brennstoffen zu verringern, zusätzlich zur Verbreitung von Solarenergie bei.

Der deutsche Photovoltaikmarkt wächst rasant, begünstigt durch die hohe Stromnachfrage und die starke politische Förderung erneuerbarer Energien. Im Rahmen seiner Energiewendestrategie baut Deutschland die Solarkapazität durch Großprojekte und Dachinstallationen aus. Die zunehmende Elektrifizierung von Industrie und Verkehr treibt die Nachfrage nach Solarstrom zusätzlich an. Kontinuierliche Investitionen in den Netzausbau und die Integration erneuerbarer Energien sichern das Wachstum des Photovoltaikmarktes.

Der französische Photovoltaikmarkt wächst stetig, gestützt durch seine leistungsstarke Strominfrastruktur und den zunehmenden Fokus auf erneuerbare Energien. Der Ausbau der Solarkapazitäten neben der Kernenergiebasis erhöht die Flexibilität des Energiemixes. Staatliche Initiativen zur Förderung sauberer Energie und Solaranlagen beschleunigen die Verbreitung. Darüber hinaus tragen die zunehmende Elektrifizierung und der Infrastrukturausbau zu einem kontinuierlichen Wachstum des Photovoltaikmarktes bei.

Wichtige Akteure auf dem Markt für solare Photovoltaik (PV):

- First Solar (USA)

- Tata Power Solar Systems Ltd. (Indien)

- Canadian Solar Inc. (Kanada)

- Wuxi Suntech Power Co. Ltd (China)

- NextEra Energy Resources LLC (USA)

- BrightSource Energy Inc. (USA)

- SunPower Corporation (USA)

- Vivaan Solar Pvt. Ltd. (Indien)

- Waaree Group (Indien)

- Jinko Solar (China)

- OMCO Solar (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- First Solar ist ein führender Akteur auf dem Markt für Photovoltaik und bekannt für seine fortschrittliche Dünnschicht-Photovoltaiktechnologie, insbesondere für Cadmiumtellurid-Module. Das Unternehmen konzentriert sich auf Solarkraftwerke im Versorgungsmaßstab und profitiert von starken Produktionskapazitäten in den USA. Der Fokus auf Nachhaltigkeit und hocheffiziente Module stärkt seine Position bei großflächigen Projekten.

- Jinko Solar zählt zu den weltweit größten Herstellern von Solarmodulen und ist bekannt für seine hohe Produktionskapazität und sein globales Vertriebsnetz. Das Unternehmen investiert kontinuierlich in Forschung und Entwicklung, um die Moduleffizienz zu verbessern und die Kosten zu senken. Seine starke Präsenz in zahlreichen Regionen fördert die weltweite Verbreitung von Solarenergie.

- Canadian Solar Inc. ist entlang der gesamten Wertschöpfungskette des Photovoltaik-Marktes tätig, von der Fertigung über die Projektentwicklung bis hin zu Energielösungen. Das Unternehmen verfügt über eine starke globale Präsenz mit Solarkraftwerken im Versorgungsmaßstab und dezentralen Solaranlagen. Sein diversifiziertes Portfolio und seine kontinuierliche Innovationskraft stärken seine Wettbewerbsposition im Photovoltaik-Markt.

- Tata Power Solar Systems India Ltd. ist ein bedeutender Akteur auf dem indischen Photovoltaikmarkt und bietet EPC-Dienstleistungen an sowie die Herstellung von Solarmodulen. Das Unternehmen spielt eine Schlüsselrolle bei Großprojekten und Dachsolaranlagen im ganzen Land. Starke staatliche Förderung und die hohe Inlandsnachfrage tragen zum Wachstum des Unternehmens im Photovoltaikmarkt bei.

- Die Waaree Group zählt zu Indiens größten Herstellern von Solarmodulen und baut ihre globale Präsenz stetig aus. Das Unternehmen konzentriert sich auf die Produktion hochwertiger Module und den Ausbau seiner Fertigungskapazitäten. Dank seines starken Vertriebsnetzes und seiner Kompetenz in der Projektabwicklung fördert es die breite Nutzung von Solarenergie.

Nachfolgend die Liste der wichtigsten Akteure auf dem globalen Solar-PV-Markt:

Führende Akteure dominieren den Solarmarkt durch großflächige Fertigung, starke globale Lieferketten und kontinuierliche technologische Innovationen. Sie investieren massiv in Forschung und Entwicklung, um Moduleffizienz, Langlebigkeit und Kostenwettbewerbsfähigkeit zu verbessern und so eine breitere Akzeptanz zu ermöglichen. Strategische Partnerschaften, Fusionen und Projektkooperationen tragen zusätzlich dazu bei, ihre Marktpräsenz auszubauen und neue Regionen zu erschließen. Darüber hinaus sichert ihnen ihre Beteiligung entlang der gesamten Wertschöpfungskette – von der Produktion über die Projektentwicklung bis hin zur Installation – einen Wettbewerbsvorteil und einen bedeutenden Marktanteil.

Unternehmenslandschaft des globalen Solar-PV-Marktes:

Neueste Entwicklungen

- Im November 2024 gab Trinasolar bekannt, dass seine großflächigen, 350,4 cm² großen bifazialen n-Typ-TOPCon-Industriesolarzellen einen Wirkungsgrad von 2658 % in der Kategorie der n-Typ-TOPCon-Zellen erreichten. Dies ist der 28. Weltrekord für Trinasolar im Bereich der Zell-/Modul-Umwandlungseffizienz und unterstreicht einmal mehr seine Innovationskraft.

- Im September 2024 startete das US-Energieministerium (DOE) gemeinsam mit kWh Analytics eine Initiative zur Förderung von Photovoltaikprojekten mit einem Budget von 2,4 Millionen US-Dollar. Ziel der Initiative ist die Erfassung realer Daten zu Stromverlusten in Netzen mit erneuerbaren Energien und die Entwicklung neuer Standards zur Minimierung dieser Verluste.

- Im September 2024 haben OMCO Solar und Heleine gemeinsam gebündelte Photovoltaikmodule für den US-amerikanischen Solarmarkt auf den Markt gebracht. Diese Lösung unterstützt lokale Solarentwickler bei der Inanspruchnahme der lukrativen Steuervergünstigung im Rahmen des IRA-Programms.

- Report ID: 6098

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2036

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.