Marktausblick für die Behandlung von systemischem Lupus erythematodes:

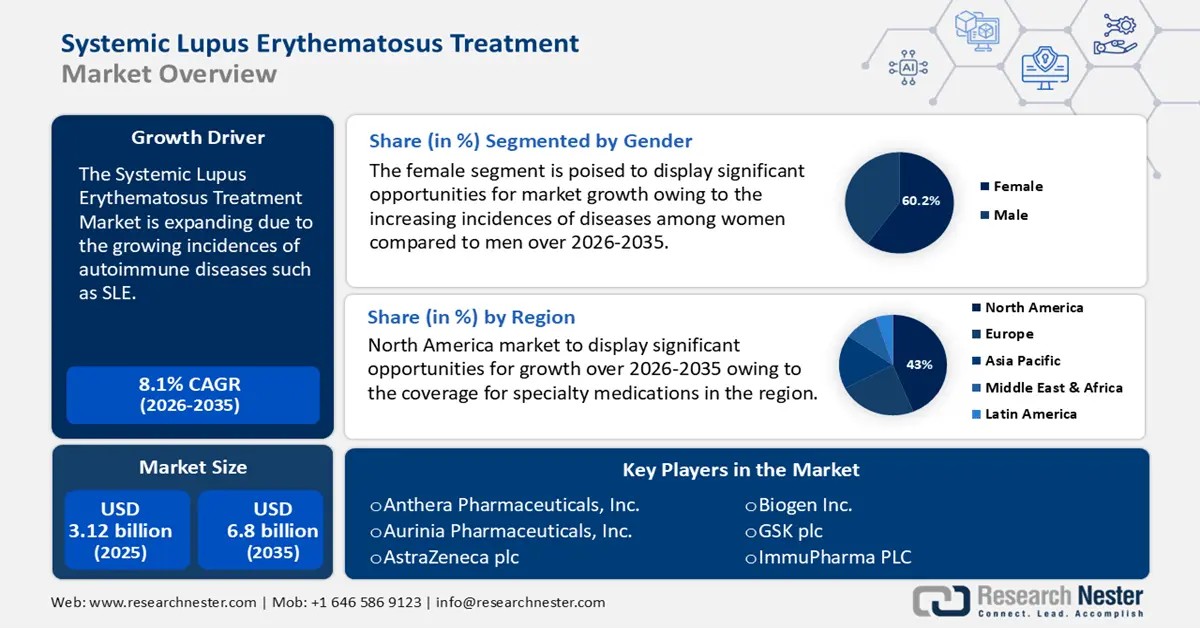

Der Markt für die Behandlung von systemischem Lupus erythematodes hatte im Jahr 2025 ein Volumen von 3,12 Milliarden US-Dollar und soll bis 2035 ein Volumen von 6,8 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von rund 8,1 % verzeichnet. Im Jahr 2026 wird der Branchenwert der Behandlung von systemischem Lupus erythematodes auf 3,35 Milliarden US-Dollar geschätzt.

Der Markt für SLE-Behandlungen wächst vor allem aufgrund der zunehmenden Verbreitung von Autoimmunerkrankungen wie dem systemischen Lupus erythematodes, die ein verstärktes Bewusstsein und eine stärkere Unterstützung erfordern. Laut der Lupus Foundation of America leiden weltweit mindestens fünf Millionen Menschen und in den USA 1,5 Millionen Menschen an verschiedenen Formen von Lupus.

Darüber hinaus tragen Innovationen im Bereich Biologika und zielgerichtete Therapien sowie laufende klinische Forschung maßgeblich zum Wachstum des Marktes für die Behandlung von systemischem Lupus erythematodes bei. Steigende Gesundheitsausgaben und verbesserte Diagnoseverfahren erleichtern den Patienten zudem den Zugang zu Behandlungen.

Schlüssel Behandlung von systemischem Lupus erythematodes Markteinblicke Zusammenfassung:

Regionale Highlights:

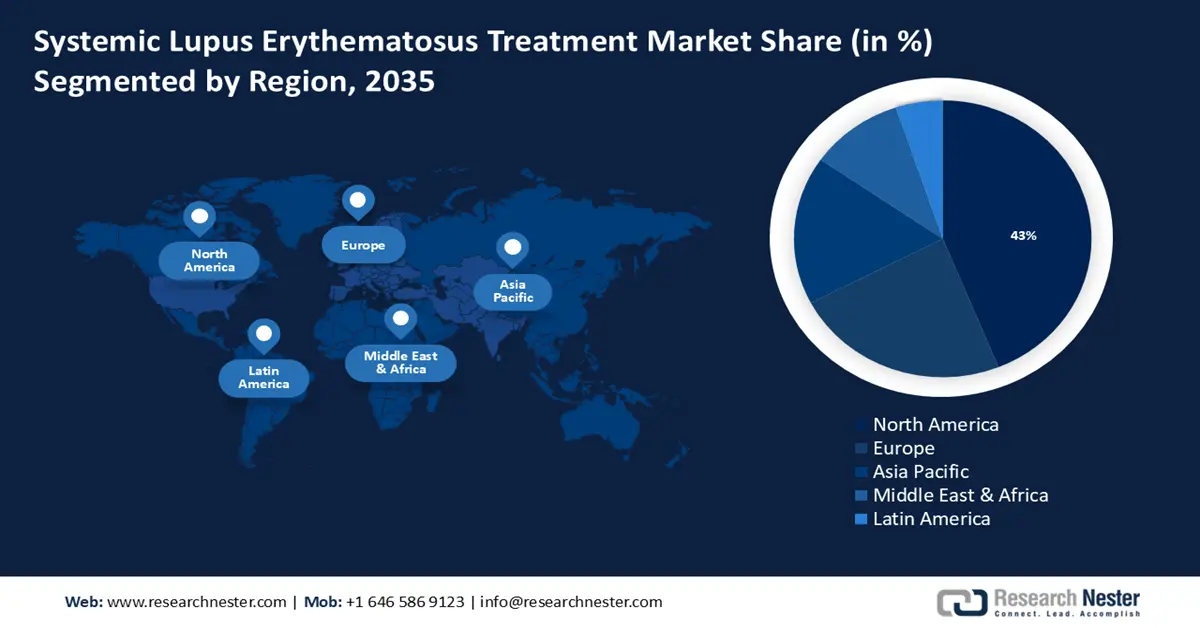

- Der nordamerikanische Markt für die Behandlung von systemischem Lupus erythematodes (SLE) wird bis 2035 einen Marktanteil von 43 % erreichen, was auf eine verbesserte Gesundheitsinfrastruktur und die Versorgung mit Spezialmedikamenten zurückzuführen ist.

Segmenteinblicke:

- Das weibliche Segment im Markt für systemische Lupus erythematodes wird voraussichtlich bis 2035 einen Marktanteil von 60,20 % erreichen, was auf die zunehmende Prävalenz von SLE bei Frauen, insbesondere im gebärfähigen Alter, zurückzuführen ist.

- Das orale Segment im Markt für systemische Lupus erythematodes wird voraussichtlich bis 2035 einen Marktanteil von 46,20 % erreichen, was auf die Bequemlichkeit, Sicherheit und Kosteneffizienz oraler Medikamente zur Behandlung chronischer Erkrankungen zurückzuführen ist.

Wichtige Wachstumstrends:

- Fortschritte bei zielgerichteten biologischen Lösungen

- Erhöhte Forschungs- und Entwicklungsfinanzierung

Große Herausforderungen:

- Medikamentenbedingte Komplikationen

- Hohe Behandlungskosten

Hauptakteure: GlaxoSmithKline plc, AstraZeneca plc, Bristol-Myers Squibb Company, Pfizer Inc., Merck & Co., Inc., Roche Holding AG, Sanofi S.A., Eli Lilly and Company, UCB S.A., AbbVie Inc.

Global Behandlung von systemischem Lupus erythematodes Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,12 Milliarden USD

- Marktgröße 2026: 3,35 Milliarden USD

- Prognostizierte Marktgröße: 6,8 Milliarden USD bis 2035

- Wachstumsprognosen: 8,1 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (43 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Deutschland, Japan, China, Vereinigtes Königreich

- Schwellenländer: China, Indien, Brasilien, Mexiko, Südkorea

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für die Behandlung von systemischem Lupus erythematodes:

Wachstumstreiber

- Fortschritte bei zielgerichteten biologischen Lösungen: Zielgerichtete Biologika, wie monoklonale Antikörper, zielen auf spezifische Signalwege der Autoimmunreaktion ab und ermöglichen so eine bessere Kontrolle der Symptome und des Krankheitsverlaufs. Neue Biologika zeigen im Vergleich zu herkömmlichen Therapien oft eine höhere Wirksamkeit und verfügen über verbesserte Sicherheitsprofile, die das Risiko von Nebenwirkungen verringern. Darüber hinaus werden Biologika zunehmend auf die individuellen Bedürfnisse der Patienten zugeschnitten, was die Therapietreue und die Behandlungsergebnisse verbessert.

Darüber hinaus hat die Zulassung neuer biologischer Therapien durch die Aufsichtsbehörden die Behandlungsmöglichkeiten für Patienten erweitert und das Marktwachstum gefördert. So gab GSK plc. im Mai 2024 bekannt, dass Benlysta (Belimumab), ein monoklonaler Antikörper, der spezifisch den B-Lymphozyten-Stimulator (BLyS) hemmt, von der US-amerikanischen Food and Drug Administration (FDA) in subkutanen Dosen von 200 mg für Patienten ab fünf Jahren mit aktivem systemischem Lupus erythematodes (SLE) unter Standardtherapie zugelassen wurde. - Erhöhte F&E-Finanzierung: Internationale Organisationen investieren in Forschung und Entwicklung, was zur Entdeckung neuer Therapien führt, darunter innovative Biologika und zielgerichtete Behandlungen. Partnerschaften zwischen Pharmaunternehmen, Forschungseinrichtungen und Gesundheitsorganisationen fördern die Entwicklung neuartiger Behandlungen und weiten klinische Studien aus. Die Zahl der klinischen Studien zur Behandlung von SLE hat deutlich zugenommen. Weltweit werden mehrere klinische Studien durchgeführt, was eine starke Investition in F&E widerspiegelt. Laut der Lupus Foundation of America hat die Regierung für das Haushaltsjahr 2024 effektiv 47,08 Milliarden US-Dollar an Mitteln der National Institutes of Health (NIH) beantragt, eine Steigerung gegenüber dem vorherigen Haushaltsjahr. Es wird prognostiziert, dass 138 Millionen US-Dollar in die Lupus-Forschung fließen werden.

- Wachsende Unterstützung für den Treat-to-Target-Ansatz: Durch die Festlegung spezifischer, messbarer Behandlungsziele, wie z. B. das Erreichen einer Remission oder einer geringen Krankheitsaktivität, können Ärzte die Therapie individuell auf die Bedürfnisse der Patienten abstimmen und so den SLE besser behandeln. Der Treat-to-Target-Ansatz hat zu einer stärkeren Akzeptanz biologischer Therapien geführt, die spezifische Krankheitsverläufe effektiver angehen und so die Gesamtwirksamkeit steigern können. Darüber hinaus treibt die Betonung personalisierter Behandlungsstrategien die Nachfrage nach neuen Therapien, insbesondere im Bereich Biologika und zielgerichteter Wirkstoffe, an, die das Marktwachstum voraussichtlich ankurbeln werden.

Herausforderungen

- Medikamentenbedingte Komplikationen: Die körperliche Gesundheit und die täglichen Aktivitäten der Patienten werden durch SLE-Medikamente in der Regel negativ beeinflusst. Zudem sind sie häufig mit Nebenwirkungen und Verträglichkeitsproblemen verbunden, die die Krankheit sogar verschlimmern können. Besonders hoch dosierte Kortikosteroide verursachen Erkrankungen wie Gewichtszunahme, Infektionen, Diabetes, Bluthochdruck, Osteoporose, Veränderungen des Aussehens und Katarakte.

- Hohe Behandlungskosten: Ein höherer Schweregrad des SLE ging mit höheren Kosten für alle Arten von Gesundheitsdienstleistungen einher, einschließlich stationärer Aufenthalte, Besuche in der Notaufnahme, Klinik-/Praxisbesuchen und Rezeptgebühren. Patienten mit schwerem SLE haben 2,5-mal höhere durchschnittliche jährliche Gesundheitskosten als Patienten mit mittelschwerem SLE. Daher können die höheren Behandlungskosten das Marktwachstum hemmen.

Marktgröße und Prognose zur Behandlung von systemischem Lupus erythematodes:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

8,1 % |

|

Marktgröße im Basisjahr (2025) |

3,12 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

6,8 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung von systemischem Lupus erythematodes:

Arzneimittelklassensegmentanalyse

Das Segment der Immunsuppressiva dürfte bis 2035 einen Marktanteil von 35 % bei der Behandlung von systemischem Lupus erythematodes (SLE) erreichen. Immunsuppressiva wie Kortikosteroide und Medikamente wie Azathioprin, Mycophenolatmofetil und Cyclophosphamid haben sich seit langem als wirksam bei der Behandlung von SLE-Symptomen und der Vorbeugung von Krankheitsschüben erwiesen. Immunsuppressiva werden häufig in Kombination mit neueren Biologika und zielgerichteten Therapien eingesetzt, was die allgemeine Wirksamkeit der Behandlung verbessert und das Marktwachstum fördert. Darüber hinaus erfordert die chronische Natur von SLE langfristige Behandlungsstrategien, und Immunsuppressiva sind für die langfristige Behandlung der Krankheit und die Sicherstellung einer anhaltenden Nachfrage unerlässlich.

Geschlechtersegmentanalyse

Das weibliche Segment im SLE-Behandlungsmarkt wird im Prognosezeitraum voraussichtlich mit 60,2 % den größten Anteil einnehmen. Dieses Wachstum ist auf die zunehmende Prävalenz von SLE bei Frauen, insbesondere im gebärfähigen Alter, zurückzuführen. Laut der Lupus Foundation of America sind 90 % der Lupus-Patienten weiblich, was eine beträchtliche Patientenpopulation darstellt, die kontinuierlich behandelt werden muss. Das wachsende Bewusstsein für SLE bei Gesundheitsdienstleistern und Patienten, insbesondere hinsichtlich der Auswirkungen auf Frauen, führt zu einer früheren Diagnose und einem proaktiveren Management, was die Nachfrage nach Behandlungen steigert. Darüber hinaus hat die geschlechtsspezifische Ungleichheit bei der SLE-Prävalenz zu gezielter Forschung und Entwicklung von Therapien geführt, die auf die einzigartige Pathophysiologie bei Frauen abzielen und so Innovationen bei den Behandlungsmöglichkeiten fördern.

Segmentanalyse der Verabreichungswege

Das orale Segment der Behandlung von systemischem Lupus erythematodes wird bis 2035 voraussichtlich einen Marktanteil von 46,2 % erreichen. Das Wachstum ist auf Faktoren wie Komfort und Compliance, verbesserte Sicherheit und Kosteneffizienz zurückzuführen. Die Selbstverabreichung dieser Medikamente verbessert die Compliance der Patienten und reduziert Krankenhausaufenthalte. Zudem ist SLE eine chronische Erkrankung und erfordert oft eine langfristige Behandlung. Orale Medikamente erleichtern die Integration und fördern eine konsequente Anwendung.

Unsere eingehende Analyse des Marktes für die Behandlung von systemischem Lupus erythematodes umfasst die folgenden Segmente:

Medikamentenklasse |

|

Geschlecht |

|

Verabreichungsweg |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für die Behandlung von systemischem Lupus erythematodes:

Markteinblicke Nordamerika

Der nordamerikanische Markt für die Behandlung von systemischem Lupus erythematodes wird voraussichtlich bis Ende 2035 mit einem Anteil von 43 % der größte sein. Der Markt wächst dank der verbesserten Gesundheitsinfrastruktur und der Versorgung mit Spezialmedikamenten. Die Region profitiert von einem gut ausgebauten Gesundheitssystem, das den Zugang zu einer Vielzahl von Behandlungsmöglichkeiten, darunter innovative Therapien und klinische Studien, erleichtert.

In den USA wird die Verfügbarkeit neuartiger und wirksamer Medikamente durch die Präsenz großer Pharmakonzerne erleichtert, und erhebliche Investitionen in die biopharmazeutische Forschung erweitern den Markt für die Behandlung von systemischem Lupus erythematodes. Laut dem Center for Strategic & International Studies meldeten US-Unternehmen zwischen 2015 und 2020 rund 38 % aller Biotechnologiepatente weltweit an und stärkten damit die Führungsrolle des Landes in diesem Bereich. Pharmaunternehmen investieren massiv in Forschung und Entwicklung, um neue Therapien zu entdecken, unterstützt durch ein starkes Netzwerk klinischer Studien und ein günstiges regulatorisches Umfeld.

In Kanada beschleunigen günstige staatliche Regelungen, steigende Gesundheitskosten, die Zunahme von SLE-Fällen und ein zunehmendes öffentliches Bewusstsein für Autoimmunerkrankungen das Wachstum des Marktes für die Behandlung von systemischem Lupus erythematodes. So sind in Kanada schätzungsweise 15.000 Menschen (also jeder Zweite) von SLE betroffen. Organisationen wie Lupus Canada spielen eine wichtige Rolle bei der Verteidigung der Patientenrechte, der Sensibilisierung und Aufklärung, die die Therapietreue und -unterstützung verbessert.

Markteinblicke Europa

Der europäische Markt für die Behandlung von systemischem Lupus erythematodes wird im Prognosezeitraum voraussichtlich deutlich wachsen. Das Marktwachstum ist auf die zunehmende Inzidenz von SLE zurückzuführen. Laut einem 2020 von der National Library of Health (NLM) veröffentlichten Umfragebericht liegt die SLE-Inzidenz in Europa jährlich zwischen 0,3 und 5,1 Fällen pro 100.000 Einwohner. Dies ergibt eine geschätzte Zahl von 200.000 bis 250.000 SLE-Fällen in ganz Europa. Länder wie Schweden, Island und Spanien verzeichnen zudem den höchsten Absatz an SLE-Medikamenten.

Die günstige Regulierungspolitik der britischen Regierung und die zunehmenden Maßnahmen zur Förderung des biotechnologischen und pharmazeutischen Fortschritts treiben den Markt für SLE-Behandlungen voran. Im Dezember 2023 kündigte die Regierung an, in den nächsten zehn Jahren 2,2 Milliarden US-Dollar in die technische Biologie zu investieren und die Kosten für technische biologische Innovationen in der Früh- und Skalierungsphase zu senken.

Der Markt für die Behandlung von systemischem Lupus erythematodes dürfte in Deutschland deutlich wachsen. Dies ist auf das starke Gesundheitssystem des Landes und die Pharmaindustrie zurückzuführen, die großen Wert auf Forschung und Entwicklung legt und so Innovationen und die Einführung neuartiger Behandlungsmethoden fördert.

Marktteilnehmer für die Behandlung von systemischem Lupus erythematodes:

- Anthera Pharmaceuticals, Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Aurinia Pharmaceuticals, Inc.

- AstraZeneca plc

- Biogen Inc.

- GSK plc

- Bristol-Myers Squibb Company

- F. Hoffmann-La Roche Ltd.

- ImmuPharma PLC

- Johnson & Johnson Services, Inc.

- Novartis AG

Auf dem Markt für die Behandlung von systemischem Lupus erythematodes herrscht ein intensiver Wettbewerb. Große Akteure weltweit, aber auch kleine und mittlere Unternehmen, kämpfen um Marktanteile. Ein entscheidender Aspekt der Marketingstrategie ist die Einführung neuer Produkte, die unterschiedliche Technologien nutzen.

Neueste Entwicklungen

- Im Oktober 2022 meldete Biogen Inc. die Verabreichung des ersten Patienten im Rahmen der globalen klinischen Studie AMETHYST. In der Phase-2/3-Studie wird Litifilimab (auch bekannt als BIIB059), ein neuartiger humanisierter monoklonaler IgG1-Antikörper (mAb), der auf das Blutdendritische Zellantigen 2 (BDCA2) abzielt, mit einem Placebo bei Teilnehmern mit kutanem Lupus erythematodes (CLE) verglichen.

- Im August 2021 wurde Saphnelo (Anifrolumab-fnia) von AstraZeneca in den USA zur Behandlung erwachsener Patienten mit mittelschwerem bis schwerem systemischem Lupus erythematodes (SLE) zugelassen, die derzeit eine konventionelle Therapie erhalten.

- Report ID: 6495

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.