Marktausblick für die Behandlung der überaktiven Blase:

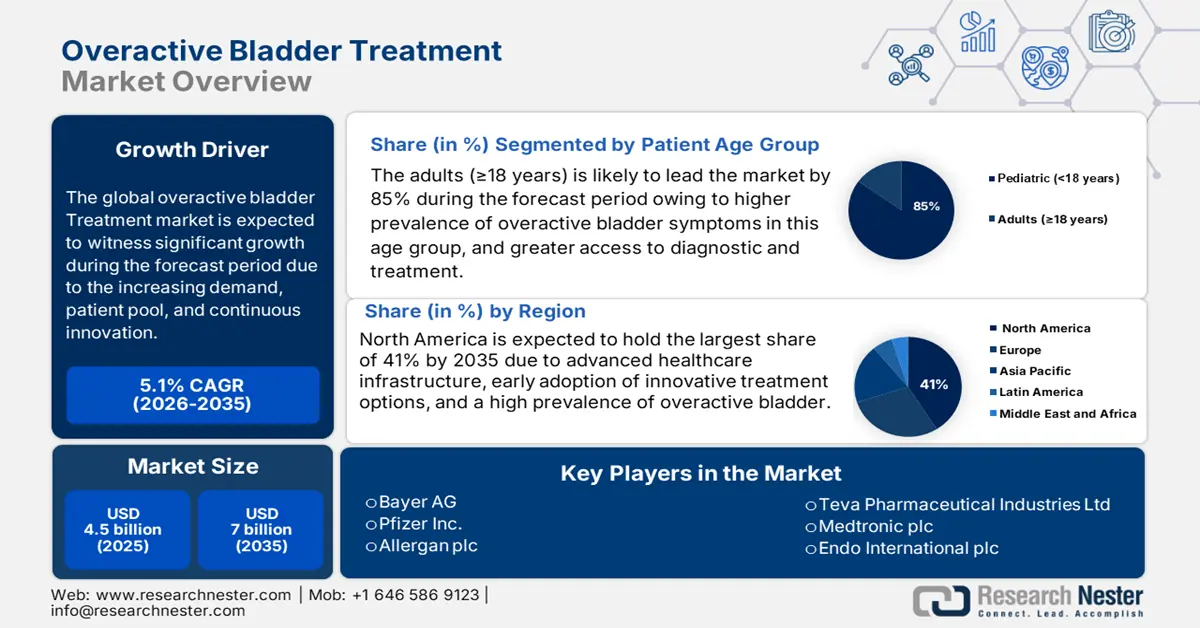

Der Markt für die Behandlung der überaktiven Blase hatte im Jahr 2025 ein Volumen von rund 4,5 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf etwa 7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 5,1 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für die Behandlung der überaktiven Blase auf 4,7 Milliarden US-Dollar geschätzt.

Der Markt für die Behandlung der überaktiven Blase (OAB) wächst aufgrund zunehmender Therapieoptionen, einer alternden Bevölkerung und steigender Fallzahlen. Laut einem Bericht der NLM vom Mai 2023 liegt die Prävalenz von OAB bei Frauen bei 16,9 %, steigt jedoch mit dem Alter und erreicht bei über 65-Jährigen 30,9 %. Der Markt umfasst eine komplexe Lieferkette von Arzneimitteln wie Antimuskarinika und β3-Agonisten (z. B. Mirabegron) sowie Medizinprodukten für konservative und moderne Therapien. Das Wachstum basiert auf einem steigenden Bewusstsein, der alternden Bevölkerung und der Weiterentwicklung von Arzneimittelformulierungen mit verbesserter Verträglichkeit und Therapietreue. Dies erfordert ein ganzheitliches Management, das medikamentöse Therapie, verhaltensbezogene Interventionen und Patientenschulungen als Teil eines systemischen Ansatzes zur Verbesserung der Behandlungsergebnisse umfasst.

Der Markt für die Behandlung der überaktiven Blase wird von einem strukturierten, stufenweisen Behandlungsansatz geprägt sein. Laut einem Bericht der National Library of Medicine (NLM) vom September 2022 entscheiden sich 64 % der Patienten für konservative Therapien, 76 % für eine medikamentöse Behandlung, während 11 % fortgeschrittenere Therapien der dritten Linie wie Botulinumtoxin-Injektionen und den Einsatz von Neuromodulationsgeräten erhalten. Diese gestaffelte Anwendung sichert somit eine stetige Nachfrage nach Arzneimitteln und spezialisierten Medizinprodukten. Die verschiedenen Therapieoptionen in Kombination mit konservativen, medikamentösen oder fortgeschrittenen Behandlungskategorien deuten auf eine hochdynamische Lieferkette hin, die Rohstoffe für die Arzneimittelherstellung und die Montage von Hightech-Geräten umfasst. Darüber hinaus wird erwartet, dass die Integration formalisierter Behandlungspfade das Marktwachstum ankurbeln und eine effiziente Ressourcennutzung fördern wird.

Markt für die Behandlung der überaktiven Blase – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Zunehmende Prävalenz der überaktiven Blase: Angesichts der wachsenden Zahl älterer Menschen steigt auch der Markt für die Behandlung der überaktiven Blase. Ein Bericht der NLM vom März 2022 besagt, dass 41 % der Frauen mittleren Alters an einer überaktiven Blase mit Inkontinenz leiden – ein höherer Anteil als die 26 % der Frauen mit einer überaktiven Blase ohne Inkontinenz. Die Nachfrage nach wirksamen Therapien gegen überaktive Blase steigt mit der Alterung der Bevölkerung und zunehmenden Risikofaktoren wie BMI und Umwelteinflüssen. Gesundheitssysteme und Behandlungsanbieter können mit den verfügbaren Lösungen Maßnahmen ergreifen, um diesem Bedarf zu begegnen.

- Zunehmendes Bewusstsein und proaktives Management der überaktiven Blase: Die wachsende Vertrautheit mit der Behandlung der überaktiven Blase als chronischer Erkrankung beeinträchtigt die Lebensqualität erheblich und erhöht die wirtschaftlichen Kosten. Wie die NLM im Juli 2024 berichtete, verursachte die überaktive Blase (OAB) eine erhebliche wirtschaftliche Belastung mit geschätzten jährlichen Kosten von rund 7 Milliarden Euro in Europa und 66 Milliarden US-Dollar in den USA. Die zunehmende Anerkennung dieser Belastung, einschließlich der Zusammenhänge mit Diabetes, Depressionen und Schlafstörungen, hat das Bewusstsein und die proaktive Vorgehensweise von Gesundheitsdienstleistern geschärft. Dieser wachsende Fokus auf frühzeitige Interventionen steigert die Nachfrage nach neuen Behandlungsmethoden für OAB und fördert das kontinuierliche Wachstum des Behandlungsmarktes.

- Einfluss des Zusammenlebens und gemeinsamer Umweltfaktoren auf die Prävalenz der überaktiven Blase: Ein Bericht der NLM vom März 2022 betont, dass das Lebensumfeld und intime soziale Beziehungen die Häufigkeit einer überaktiven Blase beeinflussen, insbesondere bei Frauen mittleren Alters. Der Bericht stellt außerdem fest, dass eine groß angelegte Querschnittsanalyse mit 970 zusammenlebenden Paaren ergab, dass Frauen, deren Partner an einer überaktiven Blase (OAB) leiden, ein erhöhtes Risiko haben, selbst eine OAB zu entwickeln. Genauer gesagt war die Wahrscheinlichkeit für eine OAB mit Inkontinenz (OAB<sub>nass</sub>) mehr als doppelt so hoch (OR 2,35), wenn der Partner an OAB<sub>nass</sub> litt, während die Wahrscheinlichkeit für eine OAB ohne Inkontinenz (OAB<sub>trocken</sub>) signifikant anstieg (OR 1,81), wenn der Partner an OAB<sub>trocken</sub> litt.

Primäre Endpunkte für Phase-III-Studien zur Bewertung von Mirabegron bei Patienten mit überaktiver Blase (2022)

Versuch | N | Behandlung | Mittlere Anzahl der Miktionen/24 h (SE) | P-Wert | Mittlere Anzahl der Inkontinenzepisoden/24 h (SE) | P-Wert |

SKORPION (12 Wochen) | 1987 | Mirabegron 50 mg | −1,93 (0,11) | <0,001 | −1,57 (0,11) | 0,003 |

Mirabegron 100 mg | −1,77 (0,10) | 0,005 | −1,46 (0,11) | 0,010 | ||

Tolterodin ER 4 mg | −1,59 (0,11) | 0,11 | −1,27 (0,11) | 0,11 | ||

Placebo | −1,34 (0,11) | – | −1,17 (0,11) | – | ||

Widder (12 Wochen) | 1328 | Mirabegron 50 mg | −1,66 (0,13) | <0,05 | −1,47 (0,11) | <0,05 |

Mirabegron 100 mg | −1,75 (0,14) | <0,05 | −1,63 (0,12) | <0,05 | ||

Placebo | −1,05 (0,13) | <0,05 | −1,13 (0,11) | <0,05 | ||

Steinbock (12 Wochen) | 1306 | Mirabegron 25 mg | −1,65 (0,13) | 0,007 | −1,36 (0,12) | 0,005 |

Mirabegron 50 mg | −1,60 (0,12) | 0,015 | −1,38 (0,12) | 0,001 | ||

Japanische Patientenstudie (16 Wochen) | 1139 | Mirabegron 50 mg | −1,67 (2,21) | <0,001 | −1,12 (1,48) | <0,05 |

Tolterodin ER 4 mg | −1,4 (2,17) | – | −0,97 (1,61) | – | ||

Placebo | −0,86 (2,35) | – | −0,66 (1,86) | – | ||

STIER (52 Wochen) | 2444 | Mirabegron 50 mg | −1,30 | – | −1,05 | – |

Mirabegron 100 mg | −1,43 | – | −1,23 | – | ||

Tolterodin ER 4 mg | −1,47 | – | −1,33 | – |

Quelle: NLM September 2022

Herausforderungen

- Begrenzte Langzeitwirksamkeit von Kombinationstherapien: Weltweit wird beobachtet, dass Kombinationsbehandlungen bei manchen Patienten langfristig an Wirksamkeit verlieren. Dies schränkt die Therapietreue und die wiederholte Anwendung ein und hemmt somit das Marktwachstum und die Investitionen der Pharmaindustrie in neuere, länger wirksame Therapien. Infolgedessen sind die Menschen auf die ihnen leicht zugänglichen Behandlungen angewiesen, von denen einige die Bedürfnisse der Patienten nicht vollständig erfüllen; der Therapiefortschritt ist insgesamt begrenzt.

- Herausforderungen bei der Einführung fortschrittlicher Arzneimittelverabreichungssysteme: Neue Technologien zur Arzneimittelverabreichung wie Liposomen und Hydrogele stehen vor regulatorischen, finanziellen und infrastrukturellen Herausforderungen. Dies behindert die weltweite Verbreitung dieser Technologien und damit das Marktwachstum, da in vielen Regionen weiterhin konventionelle Therapien eingesetzt werden, die weniger patientenfreundlich und wirksam sind. Um diese Hürden zu überwinden, sind koordinierte Anstrengungen von Regulierungsbehörden, Herstellern und Gesundheitsdienstleistern erforderlich, um die Verfügbarkeit und Akzeptanz dieser Technologien zu gewährleisten.

Marktgröße und Prognose für die Behandlung der überaktiven Blase:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

5,1 % |

|

Marktgröße im Basisjahr (2025) |

4,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für die Behandlung der überaktiven Blase:

Analyse der Patientenaltersgruppen

Es wird erwartet, dass Erwachsene (≥ 18 Jahre) bis 2035 den größten Anteil am Markt für Patienten mit überaktiver Blase (OAB) ausmachen und fast 85 % des Gesamtmarktes erreichen werden. Laut einem Bericht der NLM vom März 2024 umfasst dieses Segment Patienten ab 18 Jahren, die wegen OAB mit Medikamenten wie Mirabegron oder Antimuskarinika behandelt werden müssen. Dieses Segment ist von Bedeutung, da es die größte und am besten erforschte Patientengruppe darstellt, die mit OAB-Therapien behandelt wird. Das Wechselverhalten und die Therapiedauer bei erwachsenen Patienten sind für Hersteller und Gesundheitsorganisationen in den Fokus gerückt und schaffen so Nachfrage und weiteres Marktwachstum.

Segmentanalyse der Krankheitsarten

Es wird erwartet, dass die idiopathische überaktive Blase den größten Anteil an Erkrankungen ausmacht. Die hohe Prävalenz und die große Anzahl betroffener Patienten treiben diese Entwicklung an. Gemäß der klinischen Leitlinie der American Urological Association von 2024 erfolgt die Behandlung individuell und nicht nach einem standardisierten Schema. Einem Bericht der National Library of Medicine (NLM) vom Juli 2023 zufolge leiden 70 bis 84 % der Patienten mit Rückenmarksverletzungen im Laufe ihres Lebens an einer neurogenen Blasenfunktionsstörung. Im Mittelpunkt steht die gemeinsame Entscheidungsfindung, bei der Ärzte die Behandlungsoptionen – von Verhaltenstherapien über Medikamente bis hin zu minimalinvasiven Verfahren – an den Wünschen des Patienten ausrichten.

Segmentanalyse nach Verabreichungsweg

Im Prognosezeitraum wird erwartet, dass orale Darreichungsformen den Markt dominieren werden. Orale Verabreichungswege bieten im Vergleich zu invasiven Verfahren Vorteile wie einfache Anwendung, hohe Patientencompliance und Komfort. Dieses Segment floriert vor allem, weil Patienten und Ärzte die Symptome der überaktiven Blase (OAB) bevorzugt mit den etablierten oralen Darreichungsformen von Antimuskarinika und β3-Agonisten behandeln. Die kontinuierlichen Verbesserungen oraler Arzneimittelformulierungen erhöhen nicht nur deren Wirksamkeit, sondern verringern auch deren Nebenwirkungen, was die Marktentwicklung zusätzlich begünstigt.

Unsere detaillierte Analyse des Marktes für die Behandlung der überaktiven Blase umfasst die folgenden Segmente:

Segment | Untersegmente |

Therapie / Arzneimittelklasse |

|

Krankheitsart |

|

Verabreichungsweg |

|

Vertriebskanal |

|

Patientenaltersgruppe |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für die Behandlung der überaktiven Blase – Regionale Analyse

Markteinblicke Nordamerika

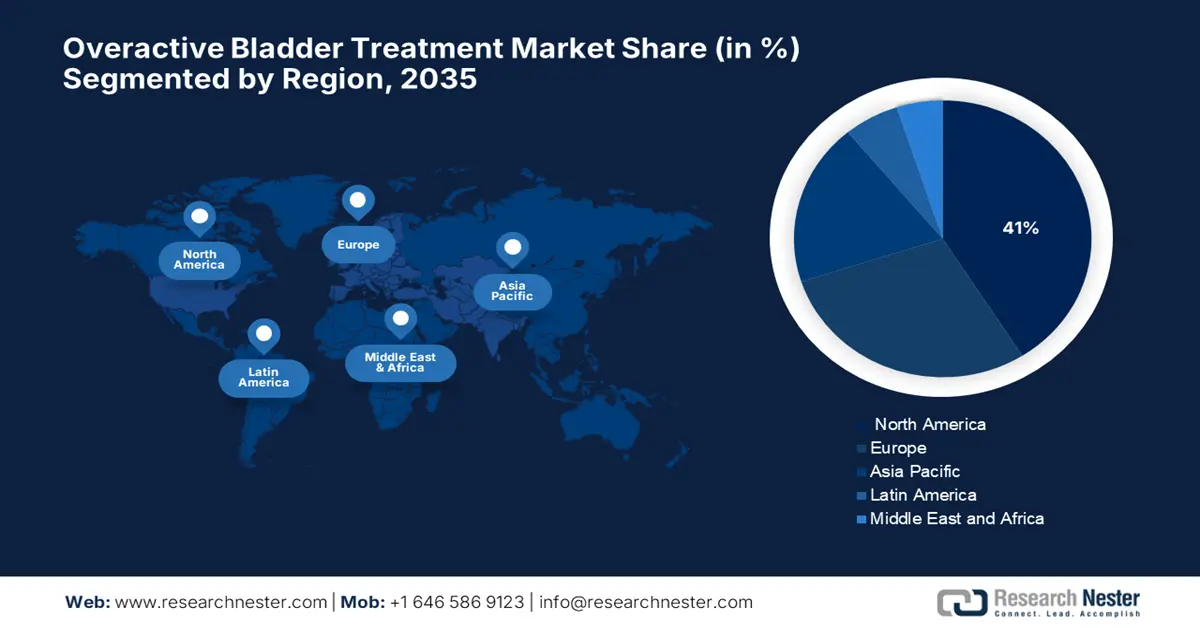

Der Markt für die Behandlung der überaktiven Blase in Nordamerika wird im Prognosezeitraum voraussichtlich mit 41 % den größten Marktanteil halten. Laut einem Bericht der National Institutes of Health (NIH) vom Februar 2024 hat die von Einrichtungen wie den NIH und dem National Institute for Disease Control and Prevention (NIDDK) in den USA geförderte Forschung dazu beigetragen, Interventionsstudien in den Bereichen Verhaltenstherapie und Neuromodulation bei überaktiver Blase zu intensivieren und so eine sicherere und patientenzentrierte Versorgung zu gewährleisten. Öffentliche Ressourcen wie Datensätze und Register klinischer Studien belegen das Engagement des öffentlichen Sektors für die Förderung sinnvoller Innovationen in der Behandlung der überaktiven Blase und damit für die Sicherstellung einer hohen Qualität im Gesundheitswesen.

Der Markt in den USA wird im Prognosezeitraum voraussichtlich stetig wachsen. Fortschritte in der Gesundheitsforschung haben in den USA im Prognosezeitraum höchste Priorität. Laut einem Bericht der National Institutes of Health (NIH) vom Januar 2023 fördert die US-Regierung über die NIH und das National Institute for Disease Control and Prevention (NIDDK) die Forschung zu überaktiver Blase (OAB). Die Mittel fließen in Projekte zu innovativen Behandlungen und Diagnoseverfahren. Zu den innovativen Behandlungen gehören die Herstellung drahtloser implantierbarer Geräte zur Echtzeitüberwachung der Blase sowie multidisziplinäre Maßnahmen zur Behandlung von OAB und zur Reduzierung kognitiver Risiken, die mit bestimmten Therapien einhergehen. Diese Maßnahmen dienen dem doppelten Zweck, die klinische Praxis und die Behandlungsergebnisse für Patienten zu verbessern.

Der Markt für die Behandlung der überaktiven Blase in Kanada wächst aufgrund der alternden Bevölkerung im Prognosezeitraum. Allerdings bestehen in diesem Markt erhebliche Lücken bei den Daten zur Kosteneffektivität, insbesondere bei Therapien der ersten und dritten Linie. Die Stärkung von Health Technology Assessments (HTAs) durch die Erhebung neuer Daten soll die Erstattungsentscheidungen verbessern, Marktzugangsstrategien unterstützen und Innovationen anstoßen, die die Akzeptanz von Behandlungen fördern und die Behandlungsergebnisse im öffentlich finanzierten kanadischen Gesundheitssystem verbessern.

Einblicke in den asiatisch-pazifischen Markt

Der Markt für die Behandlung der überaktiven Blase im asiatisch-pazifischen Raum wird aufgrund des steigenden Gesundheitsbewusstseins, der zunehmenden Alterung der Bevölkerung und des verbesserten Zugangs zu fortschrittlichen Diagnose- und Behandlungsmöglichkeiten voraussichtlich das schnellste Wachstum im Prognosezeitraum verzeichnen. Laut einem Bericht der National Institutes of Health (NIH) vom Dezember 2023 ist die Prävalenz der überaktiven Blase im asiatisch-pazifischen Raum deutlich geringer. Umfragen zeigen, dass in China 53 % der Frauen unter Symptomen leiden, jedoch nur wenige eine Behandlung in Anspruch nehmen. Dies deutet auf einen ungedeckten Bedarf und ein Potenzial für Markterweiterungen sowie für staatliche Aufklärungsprogramme und den Ausbau der Gesundheitsinfrastruktur hin.

Der Markt in China wird im Prognosezeitraum voraussichtlich stetig wachsen. Die zunehmende Häufigkeit von OAB bei Frauen in China deutet auf ein umfassendes Problem der öffentlichen Gesundheit hin. Besonders betroffen von der steigenden OAB-Prävalenz sind Menschen mittleren Alters und Personen mit einem höheren BMI. Der Bedarf an vielfältigen und fortschrittlicheren Behandlungsmöglichkeiten erfordert verstärkte Maßnahmen im Bereich der öffentlichen Gesundheit und eine Verbesserung der Gesundheitsversorgung im wachsenden chinesischen OAB-Markt. Diese steigende Nachfrage treibt verstärkte Investitionen in innovative Therapien und eine verbesserte Gesundheitsinfrastruktur voran, um OAB landesweit besser zu behandeln und zu managen.

Der Markt für die Behandlung der überaktiven Blase in Indien wird im Prognosezeitraum aufgrund von Harninkontinenz (HI), einschließlich der mit der überaktiven Blase (OAB) verbundenen Dranginkontinenz, voraussichtlich stetig wachsen. Diese stellt weiterhin ein bedeutendes, aber unterdiagnostiziertes Gesundheitsproblem dar. Eine aktuelle Studie des „International Journal of Community Medicine and Public Health“ (Juni 2023) zeigt, dass die Prävalenz von HI bei 27,1 % und die von Dranginkontinenz bei 25 % liegt. Dies unterstreicht den Bedarf an Aufklärungskampagnen, staatlichen Interventionen und verbesserten Behandlungsmöglichkeiten, um die Patientenversorgung zu optimieren und die Lebensqualität der Betroffenen in Indien zu steigern. Die indische Regierung hat Kampagnen zur Frauengesundheit gestartet und den Fokus verstärkt auf das Management chronischer Erkrankungen gelegt. Dies dürfte die Behandlung der OAB erleichtern und die Patientenversorgung verbessern.

Einblick in den europäischen Markt

Der Markt für die Behandlung der überaktiven Blase in Europa wird im Prognosezeitraum voraussichtlich weiter wachsen. Laut einer Studie des britischen Parlaments vom Mai 2025 zielen Regierungsinitiativen in Europa, insbesondere in Großbritannien, darauf ab, fortschrittliche Techniken zur Behandlung von Harnwegsinfektionen (HWI) zu entwickeln, da Antibiotikaresistenzen die Behandlungsprotokolle für die überaktive Blase gefährden. Investitionen in schnelle Diagnostik und Therapien nehmen rasant zu, um Strategien für einen rationalen Antibiotikaeinsatz zu unterstützen: Die Senkung der Rezidivraten und die Verbesserung der Patientenergebnisse sind die Hauptfaktoren für das Marktwachstum und strategische Investitionen in die Einbindung von Interessengruppen.

Der britische Markt für Harnwegserkrankungen wächst aufgrund steigender Harnwegsinfektionen und der damit einhergehenden Nachfrage nach Behandlungen für überaktive Blase. Laut einem Bericht der britischen Regierung vom Juli 2024 wurden in England zwischen 2023 und 2024 fast 200.000 Patienten aufgrund von Harnwegsinfektionen stationär aufgenommen, was zu einer hohen Belastung des Gesundheitssystems und eines hohen Ressourcenverbrauchs führte. Um die Situation für Patienten mit Harnwegserkrankungen zu verbessern und seltene, teure Krankenhausaufenthalte zu vermeiden, wurden staatliche Programme zur Förderung von Diagnostik und ambulanten Behandlungspfaden entwickelt.

In Deutschland wächst der Markt für die Behandlung der überaktiven Blase (OAB) aufgrund der alternden Bevölkerung und der steigenden Prävalenz dieser Erkrankung. Die Früherkennung und Behandlung urologischer Erkrankungen ist dank des wachsenden Wissens über diese Erkrankungen und neuer Methoden in der Medizintechnik heute deutlich einfacher. Darüber hinaus fördern innovative Behandlungsoptionen und moderne Gesundheitseinrichtungen das Marktwachstum zusätzlich. Auch staatliche Initiativen zur Altenpflege und urologischen Gesundheit tragen dazu bei. Daher wird für den Prognosezeitraum ein stetiges Marktwachstum erwartet.

Exporteure und Importeure von medizinischen Instrumenten in Europa im Jahr 2023:

Land | Exportwert (2023) | Land | Importwert (USD) (2023) |

Deutschland | 18,4 Milliarden | Niederlande | 14,1 Milliarden |

Niederlande | 9,38 Milliarden | Deutschland | 13,1 Milliarden |

Irland | 9,0 Milliarden | Frankreich | 6,4 Milliarden |

Schweiz | 4,5 Milliarden | Italien | 4,6 Milliarden |

Frankreich | 3,9 Milliarden | Belgien | 4,5 Milliarden |

Belgien | 3,2 Milliarden | Vereinigtes Königreich | 4,4 Milliarden |

Italien | 3,1 Milliarden | Russland | 2,0 Milliarden |

Vereinigtes Königreich | 3 Milliarden | Spanien | 3,3 Milliarden |

Polen | 1,4 Milliarden | Irland | 1,9 Milliarden |

Österreich | 1,3 Milliarden | Österreich | 1,6 Milliarden |

Ungarn | 1,1 Milliarden | Portugal | 694 Millionen |

Dänemark | 1,1 Milliarden | Schweden | 1,1 Milliarden |

Finnland | 924 Millionen | Ungarn | 587 Millionen |

Tschechien | 917 Millionen | Griechenland | 538 Milliarden |

Quelle: OEC August 2025

Wichtige Akteure auf dem Markt für die Behandlung der überaktiven Blase:

- Bayer AG

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Pfizer Inc.

- Allergan plc / AbbVie Inc.

- Teva Pharmaceutical Industries Ltd.

- Medtronic plc

- Endo International plc

- Urovant Sciences

- Sanofi SA

- Johnson & Johnson (Janssen)

- Aurobindo Pharma Ltd.

- Dr. Reddy's Laboratories Ltd.

- Sun Pharmaceutical Industries Ltd.

- Viatris Inc.

- Mylan NV

- AbbVie (fusionierte mit Allergan)

Der globale Markt für die Behandlung der überaktiven Blase (OAB) ist hart umkämpft. Astellas, Pfizer, Allergan und AbbVie dominieren diesen Markt mit ihren Flaggschiffprodukten wie Myrbetriq (Mirabegron) und Vesicare, Generika von Teva sowie Neuromodulationsgeräten von Medtronic. Neue Marktteilnehmer aus Japan – Sumitomo/Urovant mit Gemtesa und Hisamitsu mit dem OABLOK-Pflaster – sowie lokale Hersteller entwickeln innovative, nicht-orale Therapieansätze und Geräte. Indische Generikahersteller wie Aurobindo, Dr. Reddy’s Laboratories und Sun Pharma stärken den Markt durch erschwingliche und in Schwellenländern leicht zugängliche Produkte.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Neueste Entwicklungen

- Im Dezember 2024 wurde der erste Beta3-Agonist, GEMTESA, von Sumitomo Pharma America nach der Zulassung durch die FDA auf den Markt gebracht und erlangte Anerkennung für die Behandlung von Symptomen einer überaktiven Blase bei Männern, die sich einer medikamentösen Therapie gegen BPH unterziehen. Dadurch wurde der Markt für Behandlungsoptionen bei überaktiver Blase erweitert.

- Im Januar 2024 kündigte Boston Scientific die Übernahme von Axonics für 3,7 Milliarden US-Dollar an , um seine Position auf dem Markt für die Behandlung der überaktiven Blase mit innovativen sakralen Neuromodulationstechnologien zur Stimulation bei Harn- und Darmfunktionsstörungen weiter zu stärken.

- Report ID: 4868

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.