Marktausblick für stationäre Brennstoffzellen:

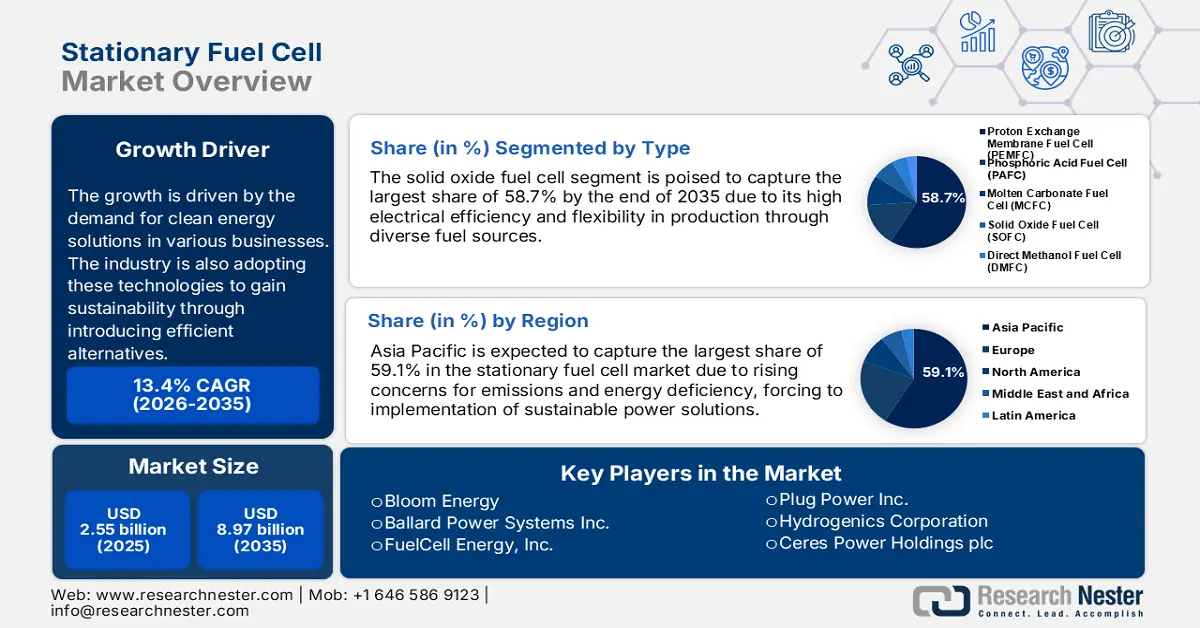

Der Markt für stationäre Brennstoffzellen wird im Jahr 2025 auf 2,55 Milliarden US-Dollar geschätzt und soll bis 2035 auf über 8,97 Milliarden US-Dollar anwachsen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 13,4 % erwartet. Im Jahr 2026 wird der Branchenwert stationärer Brennstoffzellen auf 2,86 Milliarden US-Dollar geschätzt.

Das Wachstum wird durch die Nachfrage nach sauberen Energielösungen in verschiedenen Branchen vorangetrieben. Die Industrie setzt diese Technologien auch ein, um durch die Einführung effizienter Alternativen Nachhaltigkeit zu erreichen. So haben sich beispielsweise BASF und Advent Technologies im Mai 2023 zusammengeschlossen, um eine zuverlässige Lieferkette für Wasserstoff-Brennstoffzellen in Europa aufzubauen. Gemäß der Vereinbarung wird BASF die Produktion der Celtec MEA-Technologie beschleunigen, um die geplante Brennstoffzellenproduktionsanlage von Advent in Griechenland zu unterstützen.

Der steigende Strombedarf aufgrund der Entstehung privater Unternehmen treibt die Nachfrage nach nachhaltigen und kostengünstigen Lösungen für stationäre Brennstoffzellen in die Höhe. Laut einem im Juni 2023 veröffentlichten Bericht der US-Umweltbehörde EIA (Europäische Energieagentur) beträgt der Energieverbrauch gewerblicher Gebäude 32 % des gesamten Stromverbrauchs in den USA. Mit der zunehmenden Zahl von Unternehmen und steigenden Strompreisen steigt somit auch die Nachfrage nach erschwinglichen Energiealternativen. Brennstoffzellen können als dezentrales Stromerzeugungsinstrument fungieren und so die Belastung konventioneller Stromnetze verringern. Das Streben nach Neutralität zwingt Unternehmen zudem dazu, emissionsärmere Stromgeneratoren einzusetzen. Dies trägt zusätzlich dazu bei, dass energieeffiziente Lösungen immer häufiger eingesetzt werden.

Schlüssel Stationäre Brennstoffzelle Markteinblicke Zusammenfassung:

Regionale Highlights:

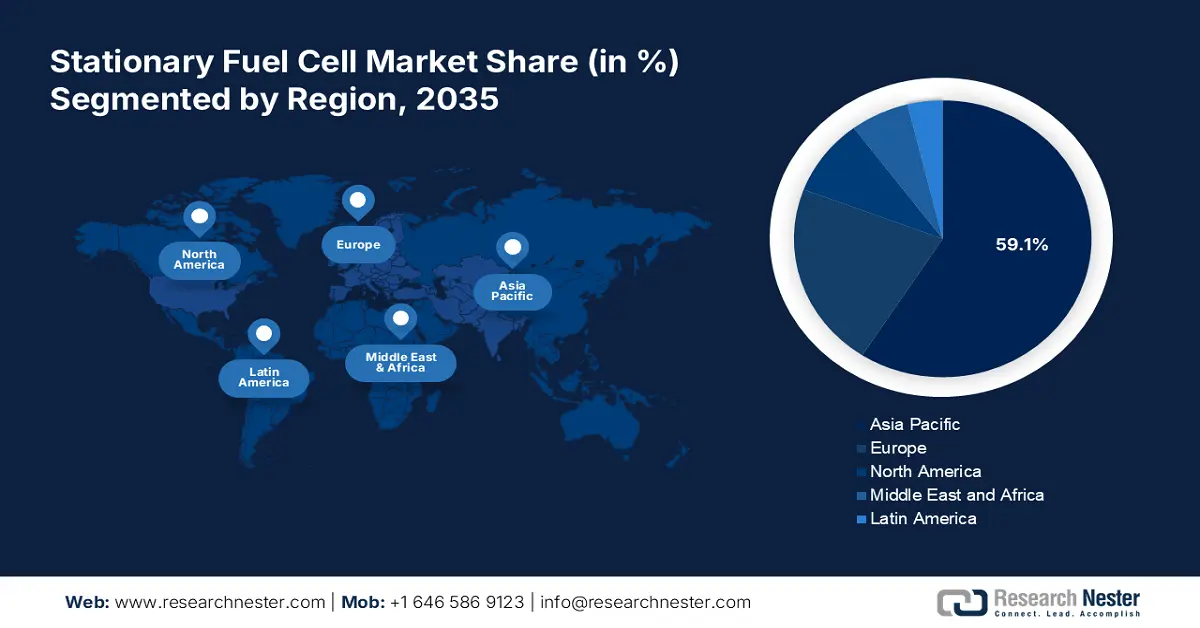

- Der Markt für stationäre Brennstoffzellen im asiatisch-pazifischen Raum wird bis 2035 einen Marktanteil von 59,10 % erreichen. Grund dafür sind die zunehmenden Bedenken hinsichtlich Emissionen und Energiemangel, unterstützt durch staatliche Forschungs- und Entwicklungsinitiativen.

Segmenteinblicke:

- Das Segment der Festoxidbrennstoffzellen im Markt für stationäre Brennstoffzellen wird bis zum Prognosejahr 2035 voraussichtlich um 58,70 % wachsen. Dies ist auf hohe elektrische Wirkungsgrade, Brennstoffflexibilität und die Einhaltung gesetzlicher Vorschriften zurückzuführen.

Wichtige Wachstumstrends:

- Staatliche Unterstützung für Nachhaltigkeit

- Technologischer Fortschritt

Große Herausforderungen:

- Mangelnde Infrastruktur

- Hohe Produktionskosten

Hauptakteure: Bloom Energy, Ballard Power Systems Inc., FuelCell Energy, Inc., Plug Power Inc., Hydrogenics Corporation, Ceres Power Holdings plc, Doosan Corporation Intelligent Energy Limited, SerEnergy A/S, Sainergy Tech, Inc., FC TecNrgy Pvt Ltd., K- Pas Instronic Engineers India Private Limited, Power & Energy, Inc..

Global Stationäre Brennstoffzelle Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 2,55 Milliarden USD

- Marktgröße 2026: 2,86 Milliarden USD

- Prognostizierte Marktgröße: 8,97 Milliarden USD bis 2035

- Wachstumsprognosen: 13,4 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (59,1 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Japan, Südkorea, Deutschland, China

- Schwellenländer: China, Japan, Südkorea, Indien, Singapur

Last updated on : 18 September, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für stationäre Brennstoffzellen:

Wachstumstreiber

- Staatliche Unterstützung für Nachhaltigkeit: Die Umweltauswirkungen der Emissionen aufgrund des übermäßigen Strombedarfs bereiten regionalen Regierungen Sorge. Daher fördern sie Investitionen in den Markt für stationäre Brennstoffzellen. Mehrere Regionalregierungen erlassen günstige Maßnahmen und Subventionen, darunter Steueranreize, Zuschüsse und verbindliche Regelungen, um die Nutzung dieser sauberen Energiequellen voranzutreiben. So hat die US-Regierung beispielsweise 2022 mit dem Inflation Reduction Act ein Steuergutschriftsystem eingeführt. Das US-Finanzministerium (IRS) überwachte die Umsetzung der IRA-Gutschrift, um eine optimale finanzielle Unterstützung der Brennstoffzellenprojekte zu gewährleisten.

- Technologischer Fortschritt: Fortschrittliche Technologien steigern die Effizienz der Energieerzeugung vor Ort und fördern so weitere Innovationen auf dem Markt. Die verbesserte Langlebigkeit und Leistung eröffnen neue Anwendungspotenziale im privaten und gewerblichen Bereich. Hybride Integrationstechnologien erweitern zudem die Einsatzmöglichkeiten dieser Zellen. Es werden immer innovativere Modelle eingeführt, um die Energieerzeugungskapazität der Brennstoffzellen zu erhöhen. Laut einem im Juni 2023 veröffentlichten LANL-Artikel kann das neue gerillte Elektrodendesign die Leistung von Wasserstoff-Brennstoffzellen um 50 % steigern. Dies kann zusätzlich zur Stromversorgung für emissionsfreie Verkehrsmittel genutzt werden.

Herausforderungen

- Mangelnde Infrastruktur: Einschränkungen bei der Herstellung oder Verteilung der Infrastruktur zur Entwicklung effizienter Lösungen können den Marktfortschritt behindern. Die Integration solcher Technologien in alte Stromerzeugungssysteme kann eine Herausforderung darstellen, was die Produktion zusätzlich behindert. Da Wasserstoff noch nicht die gängige Energiequelle ist, kann die Aufrechterhaltung der Lieferkette für Unternehmen komplex werden. Dies schränkt die Machbarkeit und Zugänglichkeit für eine breite Nutzung ein.

- Hohe Produktionskosten: Teure Rohstoffe wie Platin können die Produktionskosten erhöhen, was Unternehmen mit begrenztem Kapital zusätzlich von der Beteiligung abhalten kann. Die kostengünstige Produktion von sauberem Wasserstoff ist nach wie vor eine große Herausforderung und verursacht zusätzliche Kosten. Die Entwicklung neuer Technologien zur Sicherstellung einer ausreichenden Versorgung kann die Kostensorgen zusätzlich verschärfen. Unsichere Brennstoffversorgung und Kostenvolatilität können sich zudem auf die langfristigen Gewinnmargen auswirken und den wirtschaftlichen Nutzen mindern.

Marktgröße und Prognose für stationäre Brennstoffzellen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

13,4 % |

|

Marktgröße im Basisjahr (2025) |

2,55 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

8,97 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Stationäre Brennstoffzellen-Marktsegmentierung:

Typsegmentanalyse

Es wird erwartet, dass das Segment der Festoxidbrennstoffzellen bis Ende 2035 mit einem Marktanteil von rund 58,7 % den Markt für stationäre Brennstoffzellen dominieren wird. Der hohe elektrische Wirkungsgrad von SOFC macht sie zu einer attraktiven Option für die Entwicklung voll ausgelasteter Stromerzeugungssysteme. Diese Zellen können mit einer Vielzahl von Brennstoffen hergestellt werden, darunter Erdgas, Biogas, Wasserstoff sowie Ethanol oder Methanol. Diese Flexibilität hilft ihnen, sich an unterschiedliche Infrastrukturen und regionale Verfügbarkeit anzupassen. SOFC werden auch aufgrund ihrer geringeren Umweltbelastung und der geringeren Emissionen bevorzugt. Dies festigt ihre Positionierung aufgrund ihrer anspruchsvollen Einhaltung gesetzlicher Vorschriften weiter und ermutigt Unternehmen, ihre Produktion zu steigern. So strebte Bosch im Dezember 2020 beispielsweise an, die Kapazität der SOFC-Systeme bis Ende 2024 auf 200 MW zu erhöhen.

Stapelsegmentanalyse

Basierend auf dem Stacking-Prinzip wird der Markt für stationäre Brennstoffzellen voraussichtlich von planaren bipolaren Stacking-Systemen dominiert. Das Wachstum in diesem Segment wird durch die effiziente Funktionsweise und Skalierbarkeit dieser Systeme vorangetrieben. Die Bipolarplatten dienen der Gasverteilung und Wasserableitung zur Stromleitung. Das planare Design maximiert die Oberfläche und minimiert gleichzeitig Gewicht und Volumen des Systems. Dies trägt zur Herstellung einer kompakten und dennoch effektiven Lösung für die lokale Stromerzeugung bei. Dies macht dieses Segment besonders für Unternehmen interessant, die Brennstoffzellen mit optimaler Leistung und geringem Platzbedarf suchen.

Unsere eingehende Marktanalyse umfasst die folgenden Segmente

Typ |

|

Stapeln |

|

Endverwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Marktanalyse für stationäre Brennstoffzellen:

Einblicke in den APAC-Markt

Aufgrund der zunehmenden Besorgnis über Emissionen und Energieknappheit wird die Industrie im asiatisch-pazifischen Raum bis 2035 voraussichtlich mit 59,1 % den größten Umsatzanteil halten. Das Nachhaltigkeitsziel veranlasst Unternehmen zusätzlich, Innovationen in diese Branche zu bringen. Auch die Regierungen unterstützen diese F&E-Kultur durch finanzielle und infrastrukturelle Unterstützung. So sicherte sich Siltrax im September 2024 eine Finanzierung in Höhe von 7 Millionen US-Dollar für die Einführung eines revolutionären Brennstoffzellenstapels auf Siliziumbasis, der die Energieeffizienz von Brennstoffzellen verbessert. Solche technologischen Fortschritte erweitern nicht nur den Neutralitätsfahrplan dieser Region, sondern beschleunigen auch die stationäre Stromerzeugung. Entwicklungsländer wie China, Japan, Indien und Südkorea ergreifen Maßnahmen, um die hohe Intensität von Treibhausgasen durch die Installation maximaler Brennstoffzellen zu kontrollieren.

Einflussreiche Regierungsinitiativen treiben den indischen Markt voran. Indien entwickelt sich zu einem der weltweit größten Abnehmer alternativer Energiequellen und eröffnet damit Chancen für nationale und internationale Führungskräfte. Die Behörden des Landes setzen diese On-Premises-Lösungen auch für anspruchsvolle Anwendungen ein. So erhielt SFC Energy im Mai 2023 vom indischen Verteidigungsministerium einen Auftrag über 900 stationäre Methanol-Brennstoffzellen. Die Lieferung im Wert von 18,8 Millionen US-Dollar wird von SFC India in der FCT-Produktionsstätte in Gurgaon montiert. Solche Großaufträge zeugen von der steigenden Nachfrage nach diesen Stromgeneratoren.

China verzeichnet dank staatlicher Förderung und der Nachfrage nach nachhaltiger Stromerzeugung deutliche Fortschritte im Markt für stationäre Brennstoffzellen. Die ehrgeizigen Ziele des Landes im Bereich erneuerbare Energien fördern die Nutzung von Wasserstoff als zuverlässige Energiequelle. Fördernde politische Maßnahmen und Anreize sowie die damit verbundene Finanzierung zukünftiger Forschung und Entwicklung in der Produktion unterstützen dies zusätzlich. Weltweit führende Unternehmen erweitern derzeit ihre Produktionsanlagen in China, um den Markt zu erobern. So eröffnete EKPO im Mai 2024 sein Wasserstoff-Brennstoffzellenwerk im Bezirk Suzhou. Die Erweiterung soll durch die Bereitstellung modernster Stromerzeugungslösungen profitable Umsätze aus der wachsenden Dynamik des Landes generieren.

Markteinblicke Europa

Der europäische Markt für stationäre Brennstoffzellen hat sich zur Heimat der weltweit führenden Anbieter von Systemen zur Stromerzeugung aus erneuerbaren Energien entwickelt. Das Engagement der Region für eine vollständige Dekarbonisierung bis 2050 inspiriert den privaten, gewerblichen und industriellen Sektor, stationäre Anwendungen dieser Lösungen zu übernehmen. Die Regierung fördert zudem proaktiv innovative Technologien zur Produktionssteigerung durch Programme wie Horizont 2020 und den Green Deal. Brennstoffzellen werden mittlerweile nicht mehr nur im privaten Bereich eingesetzt, sondern auch in Großindustrien wie der Telekommunikation, Rechenzentren und anderen gewerblichen Einrichtungen. Diese Anwendungsvielfalt ermutigt Unternehmen, in diesen Sektor zu investieren und so ihre Marktreichweite zu erweitern.

Großbritannien bietet lukrative Marktchancen, angetrieben durch die strategischen Aktivitäten globaler Marktführer. Das Land ebnet den Weg für die technologische Entwicklung bei der Produktion effizienterer Stromerzeugungszellen, die den individuellen Energiebedarf decken können. Führende Unternehmen fokussieren nun auf neue grüne Wasserstoffquellen, um mithilfe installierter Brennstoffzellen großzügige Energiemengen zu produzieren. So investierte Intelligent Energy im Juli 2024 7,6 Millionen US-Dollar in den Bau einer neuen Testanlage im Chelveston Renewable Energy Park in Northamptonshire. Durch den Einsatz seines Enapter AEM-Elektrolyseurs will das Unternehmen 1,3 MW erzeugen und so das Netto-Null-Ziel Großbritanniens unterstützen.

Deutschland entwickelt sich zudem zu einem der führenden europäischen Länder für den globalen Markt für stationäre Brennstoffzellen. Die Strategie des Landes, ausreichend Energiespeicherung und Netzstabilität sicherzustellen, führt zu einem Anstieg stationärer Projekte. Heimische Unternehmen nutzen ihre Produktion, um zu effizienten und zuverlässigen Brennstoffzellenlieferanten zu werden. Der Fokus auf Qualität und Quantität hat dazu geführt, dass sich Verbraucher zunehmend auf solche Unternehmen verlassen. So erhielt SFC Energy im Juni 2024 im Rahmen des Erfolgs der HANNOVER MESSE 2024 einen Folgeauftrag im Wert von 4,3 Millionen US-Dollar für EFOY Methanol-Brennstoffzellen und Zubehör. Der Anstieg des Auftragswerts spiegelt die wachsende Nachfrage nach solchen emissionsarmen oder -freien Energielösungen wider.

Marktteilnehmer für stationäre Brennstoffzellen:

- Bloom Energie

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Ballard Power Systems Inc.

- FuelCell Energy, Inc.

- Plug Power Inc.

- Hydrogenics Corporation

- Ceres Power Holdings plc

- Doosan Corporation Intelligent Energy Limited

- SerEnergy A/S

- Sainergy Tech, Inc.

- FC TecNrgy Pvt Ltd.

- K-Pas Instronic Engineers India Private Limited

- Power & Energy, Inc.

- Nuvera

- SFC Energy

Der Markt für stationäre Brennstoffzellen konzentriert sich derzeit auf die Herstellung vollständig emissionsfreier Energieerzeugung durch die Weiterentwicklung von Technologie und Produktionskapazitäten. Es werden Hybridsysteme eingeführt, die sich für verschiedene Anwendungen integrieren lassen, einschließlich der Stromerzeugung vor Ort. So brachte Nuvera im Januar 2023 Stromgeneratoren der G-Serie auf den Markt, die mit Wasserstoff 360 kW bzw. 470 kW liefern können. Das Containerpaket kann außerdem dreiphasigen Wechselstrom für gewerbliche und industrielle Anwendungen wie Rechenzentren, Elektrofahrzeuge, Notstromversorgung und Mikronetze erzeugen. Dieser Produktnutzen zieht immer mehr Unternehmen an, die in diesen Markt investieren. Zu den wichtigsten Akteuren gehören:

Neueste Entwicklungen

- Im Oktober 2024 erwarb SFC Energy ein kleines stationäres Wasserstoff-Brennstoffzellengeschäft von Ballard in Skandinavien. Diese Akquisition wird der dänischen Tochtergesellschaft SFC Denmark helfen, ihre Reichweite in Europa durch den Zugriff auf ausgewählte Vermögenswerte von BPSE zu erweitern.

- Im März 2024 erhielt Ballard einen Auftrag über 15-MW-Brennstoffzellensysteme von einem netzunabhängigen Unternehmen zur Stromerzeugung aus erneuerbaren Energien in Großbritannien. Der Auftrag umfasst voraussichtlich 150 FCmove-HD+ 100-kW-Systeme für den Zeitraum von Ende 2024 bis 2025.

- Report ID: 6677

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.